自主品牌押注汽車金融

2014-07-31 16:06:53黃楠

新財富 2014年6期

黃楠

在外資品牌下沉銷售渠道搶占中低端車市場之際,自主品牌正加快發展汽車金融的步伐。自主品牌在汽車金融方面是否會有新的突破?汽車金融能否成為自主品牌的保命符?

2014年北京車展上,車貸等金融服務成為自主品牌重點推廣的對象。車展之外,汽車金融也日益成為自主品牌熱推的主題。前不久,吉利宣布將與法國巴黎銀行成立合資汽車金融公司,為中國市場提供汽車金融服務。而進入2014年以來,長城汽車(601633)、福田汽車(600166)、江淮汽車(600418)也在這一領域動作頻頻。

汽車金融服務包括汽車貸款、汽車融資租賃和汽車保險等,在中國則主要集中在汽車貸款業務上。從價格來看,其貸款利率一般高于商業銀行1-2%,但在審核程序和擔保費用上較商業銀行更具優勢。

自2004年通用在中國組建第一家汽車金融公司以來,大眾、福特、現代等跨國車企紛紛組建汽車金融公司。目前銀監會已經批準設立18家,其中由自主品牌主導的占到了7家。但2014年以來,自主品牌車企發展汽車金融的步伐明顯加快。

自主品牌救命稻草?

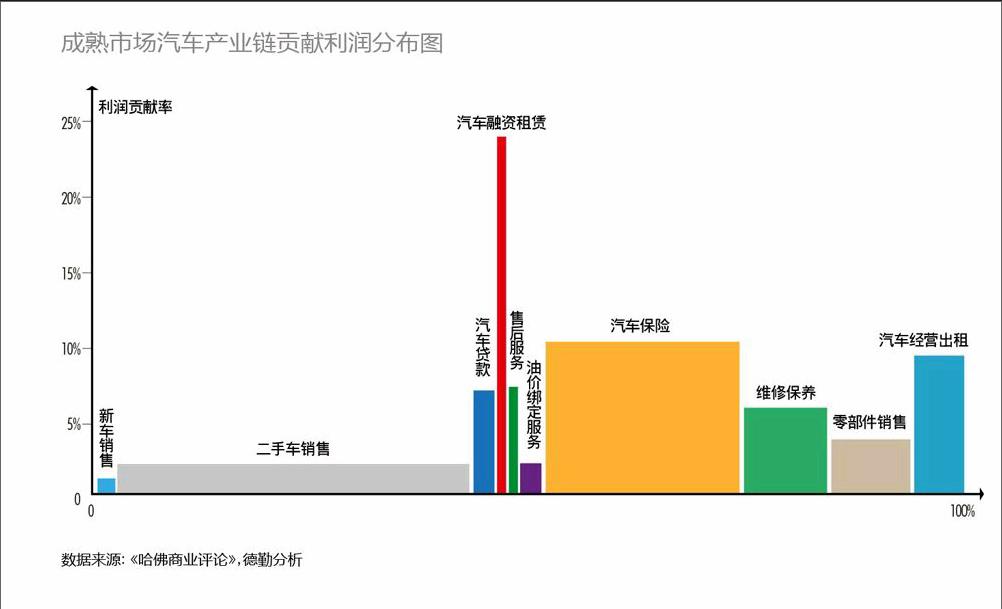

在海外成熟汽車市場,汽車金融業務的利潤收益貢獻率平均占到母公司的30-50%,成為汽車產業主要的利潤增長點(附圖)。在經濟下行時,汽車金融的作用更加凸顯。2008年經濟危機后,美國汽車行業遭受重創。2009年大眾金融服務公司的稅前利潤占大眾集團總利潤的四成以上;同年,通用集團虧損235億美元,與之形成鮮明對比的是其在汽車金融服務業務上的盈利則高達20億美元。這得益于兩家公司推出的零首付車貸產品刺激了汽車消費,迅速激活了市場需求。

自主品牌之所以發力汽車金融可能還是迫于市場壓力。中國汽車工業協會發布的數據顯示,2014年一季度,自主品牌轎車市場份額跌至23.4%,遠低于2013年同期的29.2%—吉利汽車(00175.HK)在香港上市的子公司銷量下滑約37%,比亞迪(002564)和奇瑞的銷量也下滑近三成。受轎車銷量大幅下跌拖累,中國自主品牌乘用車連續7個季度市場份額呈現下滑。

汽車金融服務不僅能有效促進銷售,而且利潤也更高,因此有望成為自主品牌車企的主要利潤來源。同時,目前二三線城市正成為國內外車企的主戰場,這些城市的消費者對價格更加敏感,汽車金融將成為自主品牌與外資車企競爭的有力武器。

一招險棋

發展汽車金融不失為自主品牌提升自身競爭力的一個辦法,但缺乏經驗與市場環境不成熟仍使之成為一步險棋。發達國家的汽車金融市場已有近百年的歷史,而自主品牌由于缺乏資本運作方面的經驗,在成立后往往鮮有作為,并非這一市場的主導者。

中國的汽車金融業務在2000年后逐漸繁榮,但由于監管不力和信用機制缺失,造成大量壞賬死賬。2010年上汽通用汽車金融公司金融債券募集說明書中顯示,截至2007年,全行業才首次實現整體扭虧為盈,當年全國汽車金融公司盈利僅為1647萬元,不少汽車金融公司處于虧損狀態,只有上汽通用汽車金融一家實現5年連續盈利。2011年,比亞迪與法國設備租賃總公司合資的汽車金融公司就未能順利成立,原因是雙方對業務的風險判斷存在分歧。

此外,從消費習慣來看,中國消費者目前仍不習慣通過貸款購買汽車等大型商品,這意味著短期內汽車金融服務的市場仍然有限。而環保壓力正促使更多城市減少車牌發放,這也會擠壓消費者對汽車金融的需求。

猜你喜歡

瘋狂英語·新讀寫(2020年3期)2020-06-06 09:06:16

當代水產(2019年7期)2019-09-03 01:02:08

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

兒童時代·快樂苗苗(2017年7期)2018-01-24 18:28:45

湖南農業(2016年3期)2016-06-05 09:37:36

作文大王·低年級(2016年4期)2016-04-18 00:24:37

中國工程咨詢(2016年10期)2016-01-31 03:12:10

現代企業(2015年2期)2015-02-28 18:45:07

決策探索(2014年21期)2014-11-25 12:29:50