股指期貨推出對我國股票市場波動性的影響

2014-07-31 03:56:20童玉媛劉曉飛程兵兵

宜賓學院學報 2014年9期

童玉媛,劉曉飛,程兵兵

(安徽大學 經濟學院,安徽 合肥 230601)

2010年4月16日,我國滬深300股指期貨正式掛牌交易,股指期貨作為基礎性風險管理工具,具有價格發現、套期保值、資產配置等功能,可以健全我國的證券交易市場。股指期貨的推出,對我國股票市場會產生怎樣的影響,以及影響程度的大小,一直是人們關注的焦點。本文基于對滬深300股票指數日交易數據的實證分析,探究股指期貨推出對我國股票市場波動性的影響,為引導投資者和管理者正確認識我國股指期貨以及與股票市場的關系,具有一定的理論意義和實踐意義。

一 文獻回顧

關于股指期貨推出對股票市場波動性的影響,自股票交易所推出相關的股指期貨時,就有眾多國內外學者進行了一系列相關的研究。雖然股指期貨與標的股票的價格關聯度很高,但是由于不同的學者選取的研究對象有地域、時間等的差別,產生了對波動性影響不一致的結論,甚至背道而馳。目前,在學術界就這一問題并未達成共識,主要有以下三種觀點:

其一,股指期貨推出后減弱了股票現貨市場價格的波動性,因為股指期貨存在價格發現功能,提高了交易效率,從而對股票市場有利,減少了其價格的波動性[1]。Lee 和Ohk(1992)通過對香港恒生指數期貨和恒生指數的分析,得出股指期貨在某種程度上減小股票市場的波動幅度的結論。涂志勇,郭明(2008)從理論方面分析了股指期貨推出后對股票現貨市場價格波動的影響,其論文建立了一個三市場四類交易者之間的四期順序交易的博弈模型,得出股指期貨的推出,會從整體上減弱股票現貨市場價格的波動。

其二,股指期貨的推出加劇了股票市場的波動性,因為股指期貨的杠桿作用很大,吸引了大量的投資者,由于投資者信息的不充分,他們的交易加劇了股票市場的波動性[2]。楊陽,萬迪防(2000)運用經典橫向比較法和雙重差分模型對股指期貨進行了短期分析,發現,指數期貨上市初期由于投機氛圍非常濃,導致股票現貨市場波動加劇。羅滔,王瑩(2011)使用均值分析和面板模型研究滬深300股指期貨交易對滬深300指數波動性的影響,發現由于投機性交易頻繁,對股票現貨市場波動性造成較大影響。

其三,股指期貨推出后并沒有對股票市場價格波動產生影響,或者說幾乎沒有影響,股票市場的波動性主要來自于股票市場自身的波動性影響。嚴敏,巴曙松,吳博(2009)利用向量誤差修正模型、公共因子模型和帶有誤差修正的雙變量EGARCH模型研究的出股指期貨市場和現貨市場不存在顯著的非對稱雙向波動溢出效應,而且股指期貨的價格發現能力較弱,股票現貨市場價格的波動性主要受自身波動的影響[3]。

由于目前學術界關于股指期貨對股票市場波動性影響的研究,常常基于對國外成熟市場或仿真交易數據進行研究,很難從根本上反映滬深300股指期貨對我國股票市場波動性的影響。選取滬深300股指期貨推出之日起所有交易數據,結合相關模型進行實證分析,并得出相關研究結論,為明確我國股指期貨市場與股票市場的關系提供科學依據,推動我國證券交易市場不斷發展。

二 實證分析

(一)數據的選取與處理

為了分析滬深300股指期貨推出后對滬深300指數股票市場的波動性影響,選取2005年4月8日至2014年3月7日的滬深300指數每日收盤價數據用于實證研究,數據來源于大智慧軟件。在金融類時間序列數據中,對日收益率數據的處理通常采用對數差分形式,計算公式為:

Rt=ln(Pt/Pt-1)×100%

其中,Rt為t時刻樣本股的收益率,Pt、Pt-1分別為t時刻、t-1時刻樣本股的收盤價。因此,滬深300指數的日收益率數據為2 162個。為了便于對比分析,我們以滬深300股指期貨推出日期——2010年4月16日——為界限,將全樣本分為子樣本一和子樣本二,其中:

全樣本S:2005年4月8日至2013年11月8日,共2 162個日收益率數據;

子樣本一S1(股指期貨推出前):2005年4月8日至2010年4月15日,共1 221個日收益率數據;

子樣本二S2(股指期貨推出后):2010年4月16日至2014年3月7日,共941個日收益率數據。

(二)數據的基本統計特征

首先,從股指期貨推出前后的滬深300指數日收益率序列直方圖可以看出,股指期貨推出前后滬深300指數日收益率序列具有明顯的波動集聚性,同時還具有一般金融時間序列的尖峰厚尾的統計特征。對比滬深300指數日收益率序列的基本統計特征,具體結果如表1所示。

表1 滬深300指數日收益率序列描述性統計量表

對比表格中兩個子樣本收益率序列的標準差,從股指期貨推出前的0.021 495下降到股指期貨推出后的0.014 189,顯示波動幅度趨向于減少,說明股指期貨的推出在一定時間內降低了股票市場的波動性。但是由于兩組樣本序列的偏度分別為-0.426 553和-0.178 463,偏度為負,而且峰度皆大于3,說明這兩組序列較標準正態分布都表現為左偏、尖峰厚尾的特征,同時通過J-B統計量也進一步說明了該序列的非正態分布特征。所以該序列呈現非正態分布,直接用F檢驗法來判斷股指期貨推出前后波動性的變化,結果則不可靠。所以,還必須通過其他方法來更科學地判斷波動性變化。

(三)建立ARMA模型

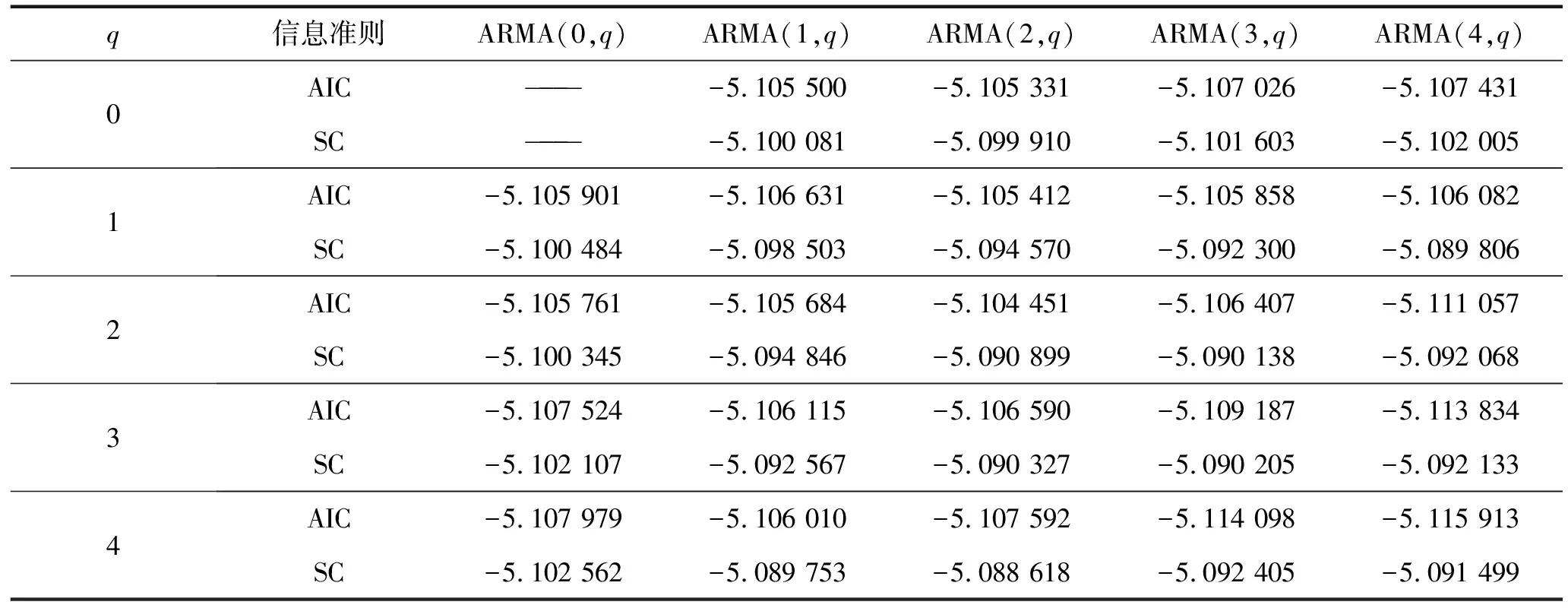

ARMA模型,即自回歸移動平均模型,它是用來研究時間序列的重要方法,但是由于ARMA模型通常適用于平穩時間序列,而且為避免非平穩經濟變量在回歸分析過程中出現的偽回歸問題,此處采用ADF檢驗法來對全樣本收益率序列進行平穩性檢驗[4]。通過ADF檢驗法,發現至少可以在99%的置信水平下拒絕存在單位根的假設,即該全樣本序列是平穩的。因此,可以對滬深300指數收益率序列建立ARMA模型。建立ARMA模型需要選擇合適的滯后階數,可以通過觀察樣本自相關函數和偏相關函數的截尾特征來確定滯后階數,再根據信息準則來篩選最優的滯后階數,常用的信息準則主要是AIC和SC信息準則。此處根據AIC和SC信息準則相應的最小值,來確定ARMA模型較為合適的滯后階數,滬深300指數日收益率序列ARMA(p,q)模型4階以內的信息準則參考值如表2所示:

表2 滬深300指數日收益率序列ARMA(p,q)模型的信息準則參考值

由上表不同階數對應的ARMA(p,q)模型可知,ARMA(3,4)模型信息準則參考值分別為AIC(-5.114 098)和SC(-5.092 405),都相對較小,符合信息準則的最優原則,因此,滬深300指數日收益率序列能夠用ARMA(3,4)模型來刻畫。

建立了ARMA模型之后,需要對模型的殘差序列進行自相關檢驗,若模型中仍有信息未提取,殘差就存在自相關,會降低模型的有效性,此時就需要建立優化模型來研究滬深300指數收益率序列。通過ARCH-LM檢驗模型的殘差項,可以判斷均值方程的殘差序列是否存在ARCH效應。

通過對均值方程進行滯后一階的ARCH-LM檢驗,其p值為零,表明均值方程的殘差序列存在ARCH效應,因此,滬深300指數日收益率序列存在ARCH效應,可以選擇ARCH模型更加準確地分析和描述滬深300指數日收益率的波動情況。由于在給定1%的顯著性水平下,ARCH-LM檢驗的兩個統計量的伴隨概率都等于零,而且在實證過程中,滯后期取到100以上仍然存在ARCH效應,說明殘差序列存在高階ARCH效應,所以ARCH模型不能完全提取序列殘差中的信息,此時ARCH模型不再有效,應進一步選擇GARCH模型進行解釋和說明。

(四)建立GARCH模型

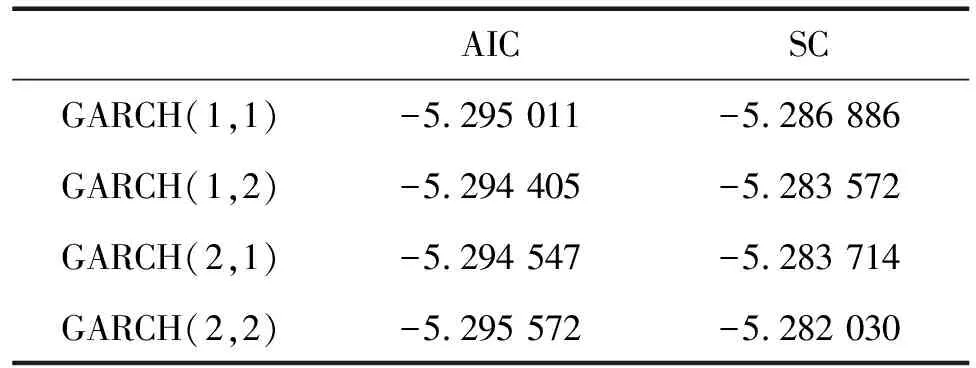

為了更加準確地描述滬深300指數日收益率的波動情況,需要建立GARCH(p,q)模型進行實證分析和解釋說明,此時需要選擇合適的(p,q)值,根據信息準則原則,分別測試GARCH(1,1)、GARCH(1,2)、GARCH(2,1)和GARCH(2,2)四個模型的擬合效果,信息準則參考值如表3所示:

表3 不同參數的GARCH模型的信息準則參考值

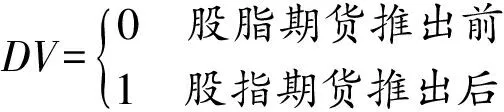

根據上表及信息準則原則,GARCH(1,1)的擬合效果相對最優,應選擇GARCH(1,1)模型來建立滬深300指數日收益率序列的GARCH方程。為了更好地解釋波動性的變化,需要對GARCH(1,1)模型進行優化和修正,所以在GARCH(1,1)模型中引入一個虛擬變量DV,此時模型形式變為:

上式中,通過對虛擬變量DV的賦值,界定了序列的時間特征。同時,DV的系數是波動性的參數,若通過了顯著性檢驗,則說明股指期貨的推出對股票市場的波動性產生了影響,反之則無影響。更重要的是,DV的系數還反映了股指期貨對股票市場波動性影響程度的大小,若λ>0,表明股指期貨的推出增大了股票市場的波動性;若λ<0,表明股指期貨的推出降低了股票市場的波動性;若λ=0,表明股指期貨的推出對股票市場的波動性沒有影響。

對GARCH(1,1)模型的各參數進行估計和顯著性檢驗,參數估計和檢驗的結果如表4所示。

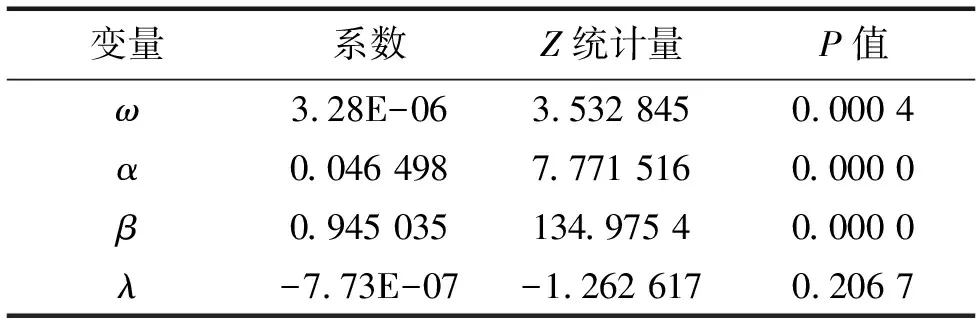

表4 GARCH(1,1)模型的參數估計結果

通過對模型的殘差序列進行ARCH-LM檢驗,發現GARCH(1,1)模型消除了殘差序列的異方差,而且各參數都通過了顯著性檢驗,同時α=0.046 498>0,β=0.945 035>0, 且α+β=0.991 533<1,滿足GARCH模型中參數的約束條件。

從GARCH(1,1)模型可以看出,虛擬變量DV的系數λ為負值,說明股指期貨的推出減小了股票市場的波動性。但是,由于λ的值非常小,同時其伴隨概率為0.206 7,表明統計顯著性不強,所以,股指期貨的推出對降低股票市場的波動性是非常有限的。

(五)GARCH(1,1)模型的子樣本檢驗

為了進一步分析滬深300指數股票市場的信息傳遞效應,分別對兩個子樣本進行檢驗,通過對比兩個子樣本模型的和在股指期貨推出前后的變化,來考察股票市場對于新信息傳遞速度的變化。

類似于全樣本的處理過程,建立GARCH模型后都需要進行ARCH效應檢驗,通過檢驗,可以得出經過GARCH模型擬合后的殘差序列都不存在ARCH效應。下面給出兩個子樣本的參數估計結果。

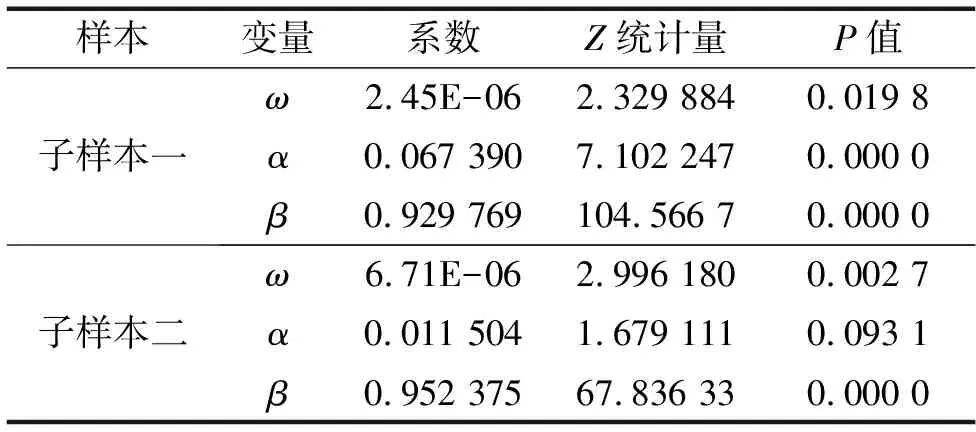

表5 股指期貨推出前GARCH(1,1)模型的檢驗結果

根據兩個子樣本GARCH(1,1)模型的參數估計結果,可以看出兩個樣本的參數都滿足模型的參數約束條件,即α+β<1,說明GARCH(1,1)模型是有效、穩定的。

通過對兩個模型參數的對比,可以發現股票市場的新信息傳遞速度由0.067 390減弱為0.011 504,意味著股指期貨推出后,期貨市場傳遞到股票市場的新信息的速度減弱,來自股票市場自身的信息對其持續波動的影響更為顯著。

三 研究結論

本文基于對滬深300指數的實證分析,通過引入虛擬變量的GARCH修正模型,研究滬深300股指期貨的推出對我國股票市場波動性產生的影響,并對GARCH模型進行了檢驗,通過分析可以得出以下兩個研究結論:

第一,股指期貨的推出在一定程度上降低了股票市場的波動性,對股票市場有一定的穩定作用。通過對GARCH模型的分析,特別是對該模型中虛擬變量的研究,能夠說明股指期貨的推出減小了股票市場的波動性。與此同時,也可以看出股指期貨的推出對股票市場波動性的影響是非常有限的。

究其原因,首先,在金融危機、房地產泡沫等背景下,我國政府推出滬深300股指期貨,起到了維穩我國股票市場的作用[5]。一方面,提供了新的資產配置方式,豐富了我國的投資組合管理工具,可以分散風險,緩解了在金融大危機情況下國民的恐慌心理。另一方面,投資者可以用期貨市場來進行套期保值和套利,由于套利的存在,可以使期貨價格和現貨價格達到合理的價位。

其次,雖然滬深300股指期貨推出,在一定程度上使股票現貨市場的波動性減弱,但是其對股票市場波動性的影響較為有限。造成這種現象的原因可能是隨著我國交易機制逐漸完善,股指期貨交易逐漸平穩,投資者也相對更加理性,使得股指期貨的推出對股票市場的波動影響微弱[6]。所以,股票市場的風險主要來自于自身股票市場的舊信息傳遞,而期貨市場的新信息傳遞有限,最終導致滬深300 股指期貨對股票市場的波動性影響有限。

第二,股指期貨的推出減弱了股票市場新信息的傳遞速度,來自股票市場自身的信息對其持續波動的影響更為顯著。在GARCH模型中,系數表示新信息對股票市場波動性的影響程度,α值越大,說明新信息對于股票市場波動性的影響更大,股票市場新信息傳遞速度增強;系數β表示舊信息對股票市場波動性的影響程度,β的值越大,說明舊信息對于股票市場波動性的影響更大,股票市場新信息傳遞速度減弱;而α+β則表示股票市場波動的總體水平。

由以上實證分析的結果可知,首先,在股指期貨推出前,的值為0.067 390,而在股指期貨推出后,其值減小為0.011 504,這說明股指期貨推出后,即期貨市場傳遞到股票市場的新信息沒有增加股票市場的波動性,反而降低了股票市場的波動性。其次,的值由推出前的0.929 769增加為推出后的0.952 375,這說明股票市場中的舊信息對波動性的影響程度增強。綜合考慮兩者的影響,α減小,β增大,說明新信息產生的波動性影響減弱,舊信息產生的波動性影響增強,股票市場上新信息的傳遞速度減弱。同時,由于α+β在股指期貨推出前為0.997 159,而在股指期貨推出后減少為0.963 879,進一步驗證了股指期貨推出后,股票市場的總體波動水平減弱。

經過分析,造成這種現象的原因主要有以下兩點:一是市場上的投資者在近4年的滬深300股指期貨仿真交易的運行之后對該衍生產品有了一定的適應性,而且股指期貨的合約設計以及滬深300指數的制定標準都較為合理,避免了人為操縱而引起的異常波動。二是我國目前股指期貨市場的參與者主要為個人投資者,而個人投資者相比于機構投資者,獲取較為準確、及時和可靠的信息能力偏弱,甚至會在信息未得到證實之前,就進行投資決策,所以,這使得股票市場的風險主要來自于自身市場的舊信息傳遞,而期貨市場的新信息傳遞到股票市場非常有限[7]。

綜上所述,滬深300股指期貨的推出,一方面,在一定程度上使股票市場的波動性減少,有效地降低了股票市場中的系統性風險;另一方面,其對股票市場波動性的影響是非常有限的,它減弱了股票市場信息傳遞的速度,并非是股票市場波動性的主要因素[8]。推出滬深300股指期貨是我國證券市場發展的重要一步,其對我國股票市場正發揮著積極的作用。但由于我國股指期貨相比發達國家發展較晚,資本市場同發達國家也存在較大的差距。因此我們必須進一步探究我國股指期貨市場與股票市場的關系,借鑒國外經驗,并結合我國國情,促進證券市場的不斷完善,推動資本市場的協調發展。

參考文獻:

[1] 李華,程婧.股指期貨推出對股票市場波動性的影響研究:來自日本的實證分析[J].金融與經濟,2006(2):81-83.

[2] 彭艷,張維,熊熊.新興股指期貨市場與現貨市場波動性關系研究[J].華東師范大學學報(哲學社會科學版),2009(2):119-124.

[3] 嚴敏,巴曙松,吳博.我國股指期貨市場的價格發現與波動溢出效應[J].系統工程,2009(10):32-38.

[4] 史美景,王君怡.股指期貨的引入對現貨市場波動的影響分析[J].金融發展研究,2011(5):69-72.

[5] 陳曉靜,李冠琦.我國推出股指期貨對股票市場波動性影響的實證研究[J].國際商務研究,2011(2):61-69.

[6] 吳榴紅,張學東,王磊磊.股指期貨推出對股票市場波動性影響的實證研究:基于滬深300股指期貨的實證分析[J].金融理論與實踐,2012(3):97-100.

[7] 張彥.中國股指期貨與現貨關系的實證研究:基于滬深300股指期貨[J].價值工程,2011(33):126-128.

[8] 張孝巖,沈中華.股指期貨推出對中國股票市場波動性的影響研究:基于滬深300股指期貨高頻數據的實證分析[J].投資研究,2011(10):112-122.

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當代陜西(2021年2期)2021-03-29 07:41:24

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

中華手工(2017年2期)2017-06-06 23:00:31

光學精密工程(2016年6期)2016-11-07 09:07:19

中國塑料(2016年3期)2016-06-15 20:30:00

中外會展(2014年4期)2014-11-27 07:46:46

祝您健康(1987年3期)1987-12-30 09:52:32