基于密集實時數據處理的交互式高頻交易系統

2014-08-08 01:00:17李萍

華北水利水電大學學報(社會科學版) 2014年6期

李 萍

(華北水利水電大學 財務處,河南 鄭州 450045)

基于密集實時數據處理的交互式高頻交易系統

李 萍

(華北水利水電大學 財務處,河南 鄭州 450045)

金融高頻交易系統,即程序化自動交易系統,是指利用計算機高速處理能力獲取高頻交易中的價格變化模式,并通過分析實現價格變化模式獲利。隨著信息技術而飛速發展,近年來交易平臺呈現多元化發展,使高頻交易越來越普及。針對高頻交易系統的原理,采用系統分析的方法和現代軟件理論和技術進行高頻交易系統設計,構成基于密集實時數據處理的交互式高頻交易系統,并通過運行結果驗證了方案的可行性。

高頻交易系統;程序化交易;密集實時數據處理

金融領域的高頻交易[1](P13-16)(High Frequency Trading)是指由交易者根據經驗策略對歷史交易數據的測試的表現,通過高速計算機分析在高頻交易中的價格變化模式并利用得到的價格變化模式而獲利。2007年綜合交易平臺(Comprehensive Transaction Platform,CTP)的發布受到了期貨界的廣泛關注,投資客戶對其優秀的交易、行情速度以及穩定性非常認同。綜合交易平臺提供了開放的C++API接口以及開發指南,任何個人和機構都可以使用該C++API自主開發符合自己要求的基于綜合交易平臺的交易終端或自動化交易終端。個人開發交易系統已成為了可能。目前已經有十多家期貨公司使用綜合交易平臺,在美國,高頻交易的成交量占美國股票市場成交總量的70%左右[2],其中有1/4是程序化交易系統實現的[3]。同時程序化交易系統也用來輔助交易與資產管理,在證券交易方式上占據了主導地位。

一、研究現狀

Perry J Kaufman在《Trading Systems and Methods》提出一種系統性解釋計算方法,為交易系統提供了一種全面的分析模式[4](P14-15)。隨后拓展到在廣闊范圍內適用的、能夠適應市場的變化的自動交易策略[5](P21-22)。Richard L Weissma在《Mechanical Trading Systems》中闡述了機械交易系統的實現及陷阱規避策略, 描述了系統風險的控制方法疊加風險有限情況下提高回報率的方法等[6](P41-48)。Bruce Babcock Jr在《The Dow Jones-Irwin Guide to trading system》中闡述了交易系統的原理,系統開發過程與構建方法,并加入了資金管理方法[7](P5-9)。費思在他的著作《Way of The Turtle》中首次定義了海龜交易法則,詳細介紹了海龜交易法則的原則與實施步驟,并從投資策略和理念方面提出了自己獨到的見解[8](P109-122)。目前國內的期貨市場成交量大,市場流動性好,各種套利機會也比較多,程序化交易的發展空間也就非常廣闊。

筆者采用現代軟件工程的設計理論與方法,并引入多層軟件體系結構,設計開發出一種基于密集實時數據處理的交互式高頻交易系統,并經過實際運行成果驗證了系統的可行性。

二、綜合交易平臺的總體設計

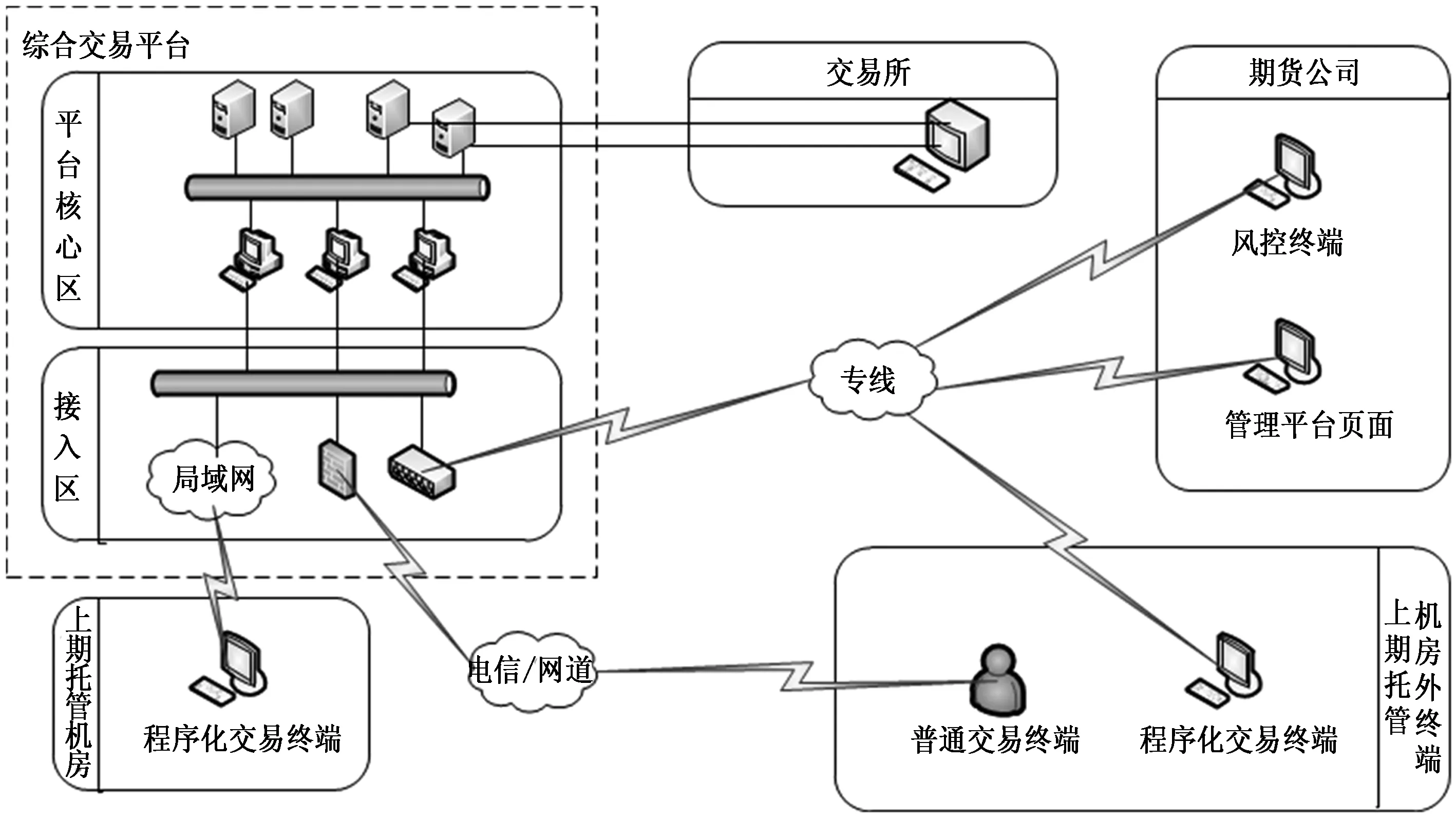

綜合交易平臺(Comprehensive Transaction Platform,CTP)是針對期貨公司開發的一套面向期貨經紀業務的綜合管理系統,系統由交易系統、風險控制系統和結算系統三大系統組成,其中,交易子系統負責處理報單、轉發行情和銀期轉賬等業務;結算子系統主要功能是交易管理、資金賬戶管理、經紀人管理、資金管理、日終結算、設置費率、查詢信息以及報表管理等;風險控制主要功能是進行盤中數據的實時高速運算,以便風險控制。目前國內的四家期貨交易所能夠被系統同時連通并行作業,同時支持國內商品期貨和股指期貨的交易結算,保證金監控和反洗錢監控文件也能夠被自動生成與報送。系統運行結構如圖1所示。

圖1 CPT高頻綜合交易平臺系統結構圖

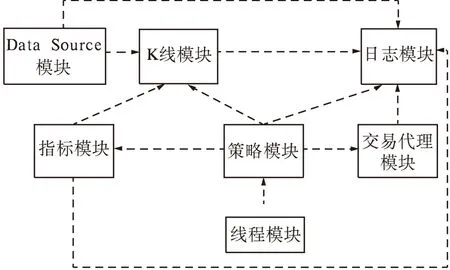

系統分為以下幾個模塊:

數據源模塊:負責與CTP行情前置機連接、行情訂閱和接收CTP的Tick數據等。

K線模塊:將Tick數據進行處理,生成標準K線或自定義周期K線。設置用戶感興趣的行情策略。

指標模塊:通過定義了基本指標的抽象類,投資人可以通過繼承方式構建自己的指標策略,從而實現離線運行而自動捕捉指標變化。

策略模塊:在指標模塊基礎上,定義自動執行策略如下單等,從而實現自動交易。

線程模塊:將策略封裝成線程并對其進行管理,實現密集交易數據的多線程控制,提高運行效率。

交易代理模塊:通過交易CTP的Session會話模式實現用戶操作與交易行情的關聯。

日志模塊:記錄系統運行信息。

各模塊之間的關聯關系如圖2所示。

圖2 模塊間關聯關系圖

三、綜合交易平臺的交互式設計

綜合交易平臺API分為交易API與行情API,其中,交易API的功能包括:用戶登錄驗證,報單與報價的錄入、撤銷、掛起、修改和查詢,成交報單、投資資金、投資者持倉情況和合約的查詢,以及交易日獲取等。行情API的功能主要有:行情的訂閱和退訂,深度行情回報的處理等。

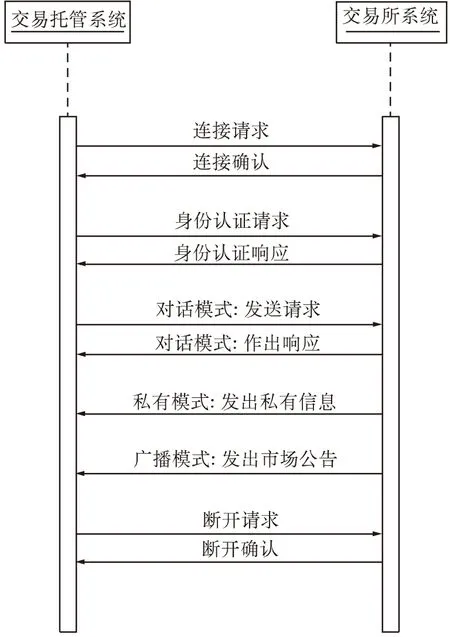

由于期指交易存在多點通訊的特點,因此簡單的一對一的傳送關系不適用于實時的高頻交易,這里提出一種密集數據處理的交互式方法,用以解決多點傳送的問題,其實現模式如圖3所示。

圖3 交易托管系統與交易所系統多點交互通訊模式

四、運行結果分析

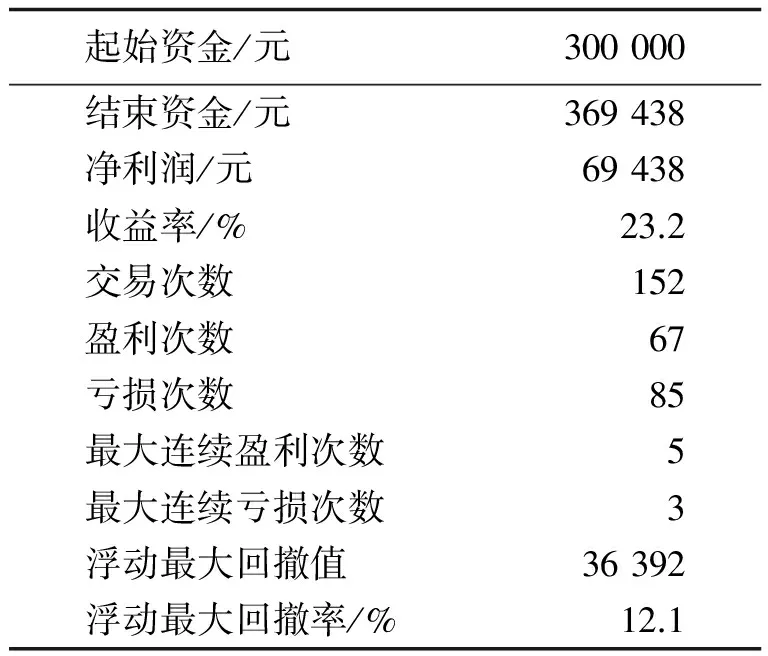

系統運行的結果見表1。

表1 高頻交易平臺運行結果

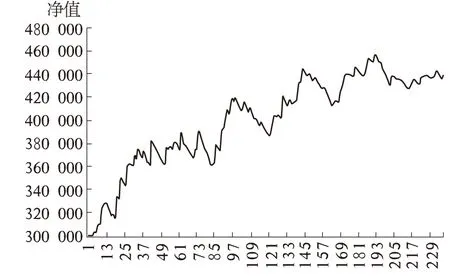

根據用戶投資策略,在單信號進行所有策略評價指標的計算,最終給出保證金余額變化序列值,并采用MS Excel繪出收益曲線,如圖4所示。

圖4 交易曲線圖

從運行結果可見基于密集行情數據處理的高頻交易收益能力優秀,隨運行時間增長,資金曲線表現為穩定增長,其持續盈利能力好。

五、結論

筆者針對國內程序化交易的應用情況,對金融高頻交易系統進行系統性的分析設計,基于密集數據處理的綜合交易平臺使得高頻交易系統能夠處理實時數據,有效地提高了交易的勝率,降低了交易風險,提高了收益率。

[1] [美]ALDRIDGE I. High-Frequency Trading: A Practical Guide to Algorithmic Stategies and Trading Systemsf[M]. New Jersey: John Wiley&Sons, 2009.

[2] 黃鯤.量化交易及相應的軟件系統開發[D].天津:天津大學,2011.

[3] 熊熊,袁海亮,張維,等.程序化交易及其風險分析[J].電子科技大學學報(社科版),2011(13).

[4] [美]Kaufman P J. Trading Systems and Methods[M]. Wiley: John Wiley & Sons 1997.

[5] [美]Kaufman P J. Smarter Trading: Improving Performance In Changing Markets[M]. New York: McGraw Hill Professional, 1995.

[6] [美]Weissman R L. Mechanical Trading Systems[M]. Wiley: John Wiley & Sons, 2005.

[7] [美]Jr B B, Williams L. The Dow Jones-Irwin Guide to trading system[M]. New York: Dow Jones-Irwin, 1989.

[8] [美]Faith C. Way of the turtle[M]. New York: McGraw-Hill, 2007.

(責任編輯:劉明)

OnanInteractiveHigh-frequencyTradingSystembasedonDenselyReal-timeDataAnalysis

LI Ping

(FinancialDepartment,NorthChinaUniversityofWaterResourcesandElectricPower450045,China)

Financial high-frequency trading system, namely, program automated trading system, refers to analyze the data in high-frequency trading to find the price changes model by the computer’s high computing speed, and get profits in use of these price changes mode. In recent years, in addition to information technology development, the trading platform has become increasingly diversified and that makes it possible to high-frequency trading. This paper designs an interactive high-frequency trading system based on densely data analysis, according to the principle of trading system, using the system analysis methods and modern theory and technology of software engineering, finally, the system’s feasibility is proved by the actually results.

high-frequency trading system; programming trading; densely real-time data analysis

2014-10-21

李 萍(1968—),女,河南汝南人,華北水利水電大學財務處金融專業經濟師、會計師,研究方向為金融交易系統、財務預結算方法和微觀經濟模型。

F224.33

: A

: 1008—4444(2014)06—0035—03

猜你喜歡

工業設計(2022年8期)2022-09-09 07:43:20

心理學報(2022年4期)2022-04-12 07:38:02

水泵技術(2021年3期)2021-08-14 02:09:20

軍民兩用技術與產品(2021年10期)2021-03-16 06:05:30

北京測繪(2020年12期)2020-12-29 01:33:58

中學生數理化(高中版.高考理化)(2020年2期)2020-04-21 05:32:50

小學生作文(低年級適用)(2019年9期)2019-10-08 08:37:10

數學大世界(2018年1期)2018-04-12 05:39:14

家庭影院技術(2017年9期)2017-09-26 03:41:45

中國慣性技術學報(2015年1期)2015-12-19 13:12:17