銀行理財產品真實收益率分析

2014-08-10 11:06:22孫永震

當代經濟 2014年17期

○孫永震

(邢臺學院 河北 邢臺 054001)

近年來,商業銀行間存貸款市場的競爭日趨激烈,催生出一系列新型金融衍生工具,銀行理財產品成為其中的佼佼者,而且規模和數量發展非常迅速。尤其是2012年《商業銀行理財產品銷售管理辦法》實施以來,國家對其監管越來越嚴格,提高了投資者對銀行理財產品的信心,使其受到極大追捧,僅2013年12月就發行達2682款,逐漸成為商業銀行主要的籌資工具之一,也成為了眾多投資者青睞的投資產品。

一、銀行理財產品概述

銀行理財產品是指銀行利用其較高的信用度,自主設計發行,將募集到的資金按照產品合同約定投入相關金融市場及購買相關金融產品,理財產品的投資方向主要有人民幣債券和貨幣市場類產品、外幣債券和貨幣市場類產品、組合投資類產品、融資類產品、結構性產品等,投資回收獲取投資收益后,根據合同約定分配給投資人的一類理財產品。

銀行理財產品按照不同的分類標準有不同的分類,根據其收益方式分類,主要分為固定收益類理財產品和非保本浮動收益理財產品。固定收益類理財產品是指預期收益率固定的,但其并不一定都能保證本金安全,而實際上大部分的固定收益類產品均為不保證本金及收益率的產品,產品的預期收益率僅是該產品投資能夠正常收回時所能獲取的最高收益率,一旦投資失敗,不僅收益率不保,而且本金也可能受到損失。而非保本浮動收益理財產品除明確該理財產品不保障本金完全不受損失之外,且其收益率會隨著理財產品投資回收情況而變化,可能很高,也可能很低,甚至本金也會受到損失。

由此可見,兩種理財產品風險均存在一定的風險,都有可能獲得不了預期收益,甚至本金也可能受到損失,與傳統的銀行存款有較大的不同,后者起碼能保障銀行儲蓄本金和利息,且中長期儲蓄存款利率基本可以超過同期通貨膨脹率。

二、我國商業銀行理財產品的現狀

1、商業銀行理財產品發展歷程

我國商業銀行理財產品的發展大致可以分為三個階段。

第一階段為2005年9月以前,此階段是理財產品的初創時期。2000年9月,中國人民銀行改革外幣利率管理計劃,為理財市場的發展創造了條件。2002年,第一個銀行理財產品誕生,標志著銀行個人理財業務進入了新的發展階段。2004年,光大銀行推出的“陽光理財B計劃”,成為第一只人民幣理財產品。2005年初,建設銀行在四大行中首推人民幣理財產品,理財產品已經初具模型。

第二階段為2005年9月至2008年中期,此階段是理財產品的快速成長時期。2005年,銀監會頒布辦法并采取多項措施,為理財產品在正規化前提下,向廣度和深度發展創造了條件。2006年到2008年,每年的理財產品發行數量和資金規模都屢創新高。

第三階段為2008年中期至今,此階段是理財產品的規范發展時期。隨著理財產品相關政策法規的出臺,銀行對理財產品越來越重視,我國銀行理財產品市場正在逐步走上成熟規范發展之路。

2、商業銀行理財產品發展現狀

隨著中國經濟的持續穩定快速發展,居民財富不斷增加,理財業務也進一步發展,逐漸呈現以下現狀。第一,發展時間較短,但增長迅猛,市場規模不斷擴大。從商業銀行理財產品發展筆數來看,2005年至2011年分別發行570筆、1250筆、2900筆、6120筆、7800筆、11880余筆、19176筆,而到2012年銀行理財產品發行數量高達28239筆,2013年上半年較2012年上半年同比增長33.73%,可見銀行理財產品發展迅速,市場規模不斷擴大。第二,理財產品種類多樣,投資范圍廣泛。理財產品發展早期,投資主要集中于國債、金融債券等渠道,理財產品同質化現象突出。隨著時間的發展,面對日趨激烈的市場競爭,銀行開始關注不同市場上的理財產品,突出產品的差異化,理財產品種類日益豐富。第三,理財產品市場競爭日益激烈。商業銀行為更好地吸收存款,維護客戶而展開了激烈的競爭。

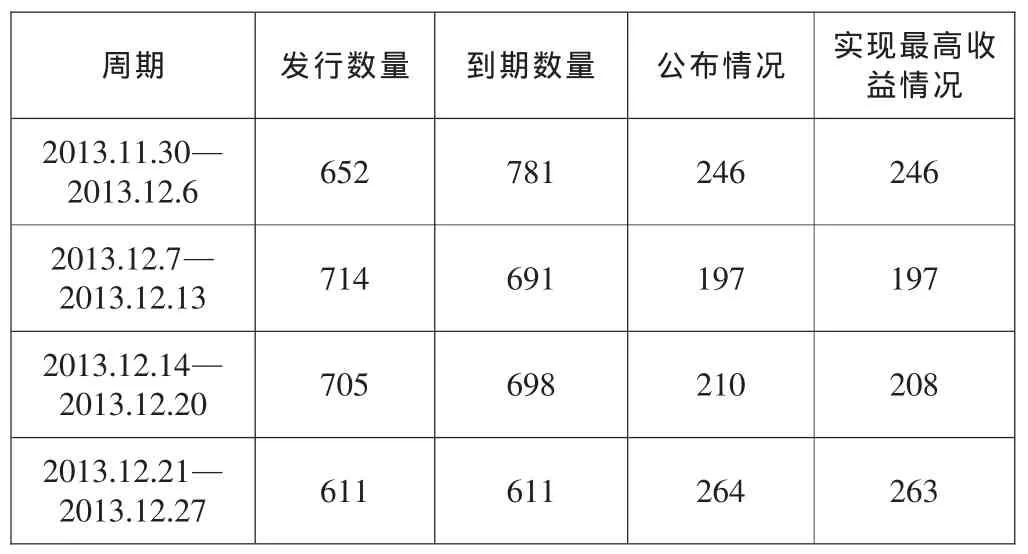

表1 理財產品的發行數量及收益情況

三、商業銀行理財產品調查

各銀行發行的銀行理財產品主要以保本浮動收益理財產品為主,銀行根據歷史數據分析設置一個最高年化收益率,雖然根據理財產品的時間長短有所不同,但大都維持在4%~7%之間,比一年期銀行定期存款利息3%略高,各理財產品信息相關數據均可在相應理財產品說明書中閱讀到。近年,我國商業銀行發行的理財產品的種類和數量均有較大程度的增加,其預期收益率也有一定的提高。

以2013年12月為例,相關數據如表1所示。該月共發行新理財產品2682支,其中人民幣債券和貨幣市場類產品1057款,平均預期收益率為5.51%,外幣債券和貨幣市場類產品68款,平均預期收益率為2.8%;組合投資類產品共計1416款,平均預期收益率為5.79%;融資類(包含票據資產、收益權、信貸資產和信托貸款)產品共計12款,平均預期收益率為6.1%;結構性產品共計65款,平均預期收益率為6.68%;其他類產品64款,平均預期收益率為5.82%。另外,該月2781支理財產品到期,其中917支公布到期收益率,公布率為33%,共有3支未達到最高目標收益率,占比0.1%。

可見,我國銀行理財產品主要為人民幣債券和貨幣市場產品,占比39%,組合投資類產品占比53%,兩者相加基本達到本月已發行理財產品的90%。另外,我國銀行理財產品整體風險并不大,已公布的理財產品99.9%均能達到最高預期收益率,但風險也是客觀存在的,而且沒有公布的收益情況不得而知。

四、銀行理財產品真實收益率測算

通過以上數據分析,我們知道銀行理財產品存在著一定的風險,并不像銀行存款那樣,基本沒有風險。但我們為了進一步分析,就假定理財產品沒有風險,探究在均能實現其最高預期收益率的情況下,其真實收益率到底有多少。下文以某銀行發行的一個理財產品為例進行具體分析。

該理財產品為人民幣非保本浮動收益型產品,預期最高年化收益率為5.5%,理財期為30天。產品認購期為2013年12月22日-2013年12月26日,產品成立日為2013年12月27日,到期日為2014年1月25日,到期后,本金和收益會在兩個交易日轉到客戶賬戶。投資方向中股票投資比例不得超過70%,債券投資比例不得超過70%,貨幣類投資不得低于30%。假如某投資者購買10萬元該理財產品。

分析如下:

預期年化收益率為5.5%,假定這個產品未來能達到這個收益率,其實際能夠得到的收益率為5.5%*30/365=0.45%,即這個投資者到期能收回本利和為10萬*(1+0.45%)=10.045萬元,看似比銀行同期存款略高。

但這還是假定該投資者于2013年12月26日購入理財產品,如果其于2013年12月22購入,且在產品到期后又因某些事情影響,不能立即取出本息,則這筆存款將按照活期利息計息。由于實際計息天數的變化,這樣就又會有一個實際收益率,假定該投資者在銀行又繼續存放2天,則其實際投資天數就增加為36天,如果一年中,這個投資者均購買這樣的理財產品,共可購買約10次,則其實際收益率為0.45*10=4.5%,由于期間活期利息太低了,基本可以忽略不計,則其實際收益額為4500元。而一年期銀行存款收益率為3%,也就是只比銀行一年期存款利息高1500元,而如果按五年期銀行存款利息4.75%計算的話,可得利息4750元,也就是說這個看似比銀行利息高的理財產品,實際算下來可能還不如銀行存款收益高。

五、結論

銀行理財產品的收益率看似比同期銀行存款要高,但真正做下來,結果卻可能讓投資者大吃一驚,即使在沒有風險,能夠順利達到預期理財目標的情況下,其收益也可能還不如中長期銀行儲蓄的收益高,而且程序比較復雜,盡管每個理財產品按照有關規定都應有理財產品說明書,但長達數十頁的產品說明書,對大多數投資者來說依然有些晦澀難懂。

隨著發行銀行理財產品的金融機構越來越多,理財產品的市場競爭勢必會加劇,風險也會越來越大,部分銀行為了能夠吸引廣大投資者購買其理財產品,會提高預期收益率,而要想獲取最高收益率,維持投資者的信心,吸引投資者購買其理財產品,只能鋌而走險投資一些風險較高的領域,結果會導致理財產品的風險也大大增加。

但不可否認,銀行理財產品對于具備短期資金盈余的投資者仍然是一個較好的選擇,畢竟我國現階段的理財產品絕大多數還是能夠達到預期最高收益率的,而對于有中長期資金盈余的投資者來說,還是選擇中長期的銀行儲蓄較為穩妥!風險基本沒有,且收益基本還能夠跑贏通脹。

六、對商業銀行開展理財產品的建議

1、健全信息披露機制,加強信息披露工作

首先,銀行需要逐步建立和完善客戶檔案資料,了解客戶需求,為客戶全面披露理財產品相關信息,形成一套完整的信息披露機制。其次,要對投資者進行清晰的引導,向他們介紹理財產品屬性、產品說明等,讓客戶更加全面深入地了解理財產品,認識到理財產品與銀行儲蓄存款不同,投資理財在取得相對較高利益的同時也存在一些潛在的風險。再次,相關部門應加強對銀行理財產品以往成果及收益的有效揭示和披露,包括實際回報率和預期回報率,從而有利于投資者更好地選擇理財產品。最后,銀行要建立有效的監督機制,使得理財產品各項信息能夠完全呈現在客戶面前,為客戶避免不必要的損失,保證客戶知情權,從而吸引更多的客戶,為銀行帶來收益。

2、構建良好的外部環境,防范銀行理財產品風險

加強外部監督與管理,政府相關部門應該根據當前金融形勢的不斷變化制定和完善理財產品的相關行業標準,在產品開發、信息披露及銷售方法等方面制定統一的監控準則,幫助客戶更加方便地選擇他們所需的理財產品,有效地減少理財產品糾紛,促進銀行理財產品市場的規范發展。同時,監管部門要對理財產品的相關條例進行歸集整理,使其具有整體性與系統性,要采取統一集中的風險管控措施,對商業銀行及時進行調查、監督與管理,加強對商業銀行理財產品風險管理的重視。

此外,政府還應加強對投資者進行風險防范意識的宣傳,引導客戶形成成熟的理財理念,培養他們對于商業銀行風險管理的監督意識,加大理財知識的宣傳力度,使理財觀念深入人心,幫助客戶更好地投資,為商業銀行理財產品發展提供更好的外部環境。

3、提高專業人員素質,強化投資者理財觀念

一方面,商業銀行應該定期對理財業務人員進行資格考核與認定,并要求其進行培訓和繼續教育,保證理財人員掌握扎實的專業基礎知識,不斷提高他們的行業管理能力,使其在熟知相關法律法規及客戶基本情況的基礎上,根據客戶需求提供理財服務。同時,還要加強對從業人員職業道德教育和素質教育,不斷提高銀行從業人員的專業素質。另一方面,投資者作為理財產品的直接購買者和最終持有者及受益者,應進一步強化自身的理財觀念,在對商業銀行理財產品基本概況充分了解的基礎上,根據自身風險偏好和資產狀況,有針對性地選擇適合自己的理財產品。此外,銀行還應該多渠道、多層次地開展投資者教育工作,讓他們充分了解銀行理財產品相關知識及政策法規,進一步強化投資者的理財觀念。

[1]魏域濤:銀行理財產品年末收益率普,漲平均收益率近5%[N].中國經濟時報,2013-12-16.

[2]周軒千:銀行理財產品利率風險上升[N].上海金融報,2013-12-10.

[3]胡浩杰:銀行理財產品市場發展趨勢分析[J].金融博覽(財富),2013(10).

猜你喜歡

大眾投資指南(2020年10期)2020-07-24 08:03:40

消費導刊(2017年20期)2018-01-03 06:27:21

High Technology Letters(2017年3期)2017-09-25 12:53:30

銀行家(2017年1期)2017-02-15 20:27:53

中國老區建設(2016年3期)2017-01-15 13:53:21

創新作文(小學版)(2016年20期)2016-08-22 09:11:22

湖南城市學院學報(自然科學版)(2016年4期)2016-02-27 14:02:56

山西大同大學學報(社會科學版)(2016年6期)2016-01-23 02:06:18

上海國資(2015年8期)2015-12-23 01:47:31

當代經濟(2015年4期)2015-04-16 05:57:02