金融傾斜與產業結構升級關系的實證分析

2014-08-10 12:26:13王學信孫可娜尤艷艷

金融發展研究 2014年3期

王學信孫可娜尤艷艷

(1.天津職業技術師范大學經濟與管理學院,天津 300222;2.寧波銀行明州支行,浙江 寧波 315100)

金融傾斜與產業結構升級關系的實證分析

王學信1孫可娜1尤艷艷2

(1.天津職業技術師范大學經濟與管理學院,天津 300222;2.寧波銀行明州支行,浙江 寧波 315100)

本文以天津市為例,對1995—2010年金融傾斜與產業結構升級的關系進行實證研究,發現金融傾斜是天津產業結構升級的原因,但產業結構升級不構成金融傾斜的原因;金融傾斜的兩個構成要素中,直接融資對產業結構升級的影響較為顯著,間接融資對產業結構升級的影響相對不明顯。

金融傾斜;產業結構升級;天津

一、引言

白欽先(1989)在《比較銀行學》一書中首次提出了“金融傾斜”的概念。他認為,在世界各國的金融業發展過程中,間接金融與直接金融的發展是不均衡的。在相當長的時間內,間接金融的業務總量及市場占有率遠大于直接金融,此即為“金融傾斜”。1999年,白欽先進一步提出了金融傾斜逆轉的概念——隨著非銀行金融的發展,直接金融的發展速度會超越間接金融,在業務規模上接近甚至超過了間接金融,導致傳統的金融傾斜格局發生了“逆轉”。郭翠榮(2005)通過對美國、日本和德國等發達國家傳統金融傾斜演進進行比較分析后得出結論:金融傾斜趨勢是金融結構自然的、歷史的和逐漸的發展演進過程,人為地、主觀地、過急過早地向逆向金融傾斜過渡,是不現實和有害無益的。田樹喜、白欽先(2007)通過計量分析間接金融與直接金融的相對比重來揭示我國金融傾斜的動態特征和總體效應,并分析我國金融傾斜的內在動因,探尋我國融資結構變遷的客觀規律。林毅夫(2009)的研究認為,一國的金融傾斜格局是一個動態變化過程。融資結構隨著要素稟賦結構的變化而演進,不存在適應所有發展階段的“最優”融資結構。

產業是具有某種同類屬性的企業經濟活動的集合。產業結構升級一般包含兩層含義,一是根據庫茲涅茨(Kuznets)的統計分析結果,指的是在發達國家的經濟增長過程中,各個產業部門所表現出的相類似的變動趨勢。另一層含義則是指發生在工業部門內部的產業由低級向高級,由低勞動生產率向高勞動生產率,由低附加值向高附加值,由勞動密集型向資本、技術密集型的發展變化過程。考慮到數據的可獲取性,我國學者在研究股市融資對產業結構升級的影響時,一般都選擇了按三次產業劃分的產業結構。楊琳和李建偉(2002)、楊德勇和董左卉子(2007)等國內學者認為,產業結構升級主要表現為第二產業產值或第三產業產值比重不斷增加,因此可以用第二產業增加值、第三產業增加值、第二產業增加值與第三產業增加值之和占GDP的比重等指標來衡量產業結構升級的程度。范方志、張立軍(2003)等則選取第二產業與第三產業的產值和占GDP比重作為產業結構升級指標。綜上所述,衡量我國產業結構升級的程度,可以通過計算和比較不同年代第二產業增加值或產值占GDP的比重、第三產業增加值或產值占GDP的比重、第二產業增加值或產值與第三產業增加值或產值之和占GDP的比重等指標來衡量。

從既有的關于金融傾斜問題的研究看,大多研究主要圍繞金融傾斜與經濟增長或產業結構升級與金融發展之間的關系,對產業結構升級與金融傾斜關系的研究較少。本文以天津市為例,對產業結構升級和金融傾斜關系進行實證研究,分析產業結構升級和金融傾斜的因果關系。

二、產業結構升級與金融傾斜的實證分析

本文運用格蘭杰因果檢驗考察產業結構升級與間接融資及直接融資的因果關系。

(一)變量選擇

本文借用范方志、張立軍(2003)衡量產業結構升級的指標,選取天津市1995—2010年第二、三產業產值之和占GDP的比重(用CYSJ表示)來反映天津產業結構升級。將社會間接融資與社會直接融資之比(用JRQX來表示)界定為天津市社會融資的金融傾斜度。其中間接融資數據(用Loan來表示)為天津市歷年貸款增加額,直接融資數據(用Stock來表示)為歷年發行債券籌資額和企業在證券市場上發行股票的籌資額,其中債券籌資額包括企業債、國債和地方政府債券。數據來源于《天津統計年鑒》、《天津金融運行報告》相關各期。

(二)單位根檢驗

本文用ADF檢驗法來檢驗樣本序列的平穩性,這樣可以有效地避免兩個或多個非平穩時間序列之間可能產生的偽回歸現象。只有平穩的時間序列才能進行協整分析和VAR分析,因此要對不平穩的序列進行差分處理使之平穩。本文用Eviews軟件對變量序列進行ADF檢驗,檢驗結果如表1所示,4個變量的對數形式LnCYSJ、LnLoan、LnStock、LnJRQX均是不平穩的。經過一階差分后,變量ΔLnCYSJ在5%的水平上通過了序列平穩性檢驗,變量ΔLnLoan、ΔLnStock、ΔLnJRQX在1%的水平上通過了序列平穩性檢驗。說明所有變量均服從一階單整過程,序列為平穩序列,可以進行協整分析。

(三)格蘭杰因果檢驗

本文格蘭杰因果檢驗的思想是:如果金融傾斜的變化是產業結構發生變化的原因,那么LnJRQX的變化必然先于LnCYSJ的變化;反之,如果產業結構發生的變化是金融傾斜發生變化的原因,那么LnCYSJ的變化必然先于LnJRQX的變化。因此,對Ln-CYSJ、LnJRQX這兩組數據進行格蘭杰因果關系檢驗。檢驗的結果如表2所示。

結果表明:金融傾斜是產業結構升級的原因,金融傾斜會促進產業結構的升級;產業結構升級不是金融傾斜的原因,產業結構升級不會引起金融傾斜明顯的變化。但為進一步明確產業結構升級與金融傾斜之間的因果關系,對間接融資額和直接融資額分別與產業結構升級進行格蘭杰因果檢驗。

按照格蘭杰檢驗的思想:如果間接融資額的變化和直接融資額的變化是產業結構發生變化的原因,那么LnLoan和LnStock的變化必然先于LnCYSJ的變化。因此,對LnCYSJ、LnLoan、LnStock這三組數據進行格蘭杰因果關系檢驗。格蘭杰檢驗的結果如表3所示。

從檢驗結果可以看出:間接融資的發展不是產業結構升級的顯著原因,間接融資的發展不會引起產業結構升級明顯的變化。直接融資的發展是產業結構升級的原因,直接融資的發展對產業結構升級的影響相對較為明顯。

總之,雖然金融傾斜是產業結構升級的原因,但通過對金融傾斜的兩個構成要素:間接融資和直接融資與產業結構升級的因果關系進一步分析發現,只有直接融資對產業結構升級的影響較明顯,間接融資對產業結構升級無顯著影響。

(四)VAR模型建立

VAR模型把系統中每一個內生變量作為系統中所有內生變量的滯后值的函數來構造模型,從而將單變量自回歸模型推廣到由多元時間序列變量組成的向量自回歸模型。為了確定模型中的P值,本文采用AIC和SC信息準則來確定滯后的階數,即AIC和SC最小時的P值為最佳滯后階數,確定最佳滯后期為2。考慮到金融傾斜由間接融資和直接融資兩個要素構成,因此在平穩的一階差分數據的基礎上,建立VAR模型分別如下:

表1:變量平穩性檢驗結果

表2:產業結構升級與金融傾斜的格蘭杰因果關系檢驗結果

表3:變量之間格蘭杰因果關系檢驗結果

(五)脈沖響應函數分析

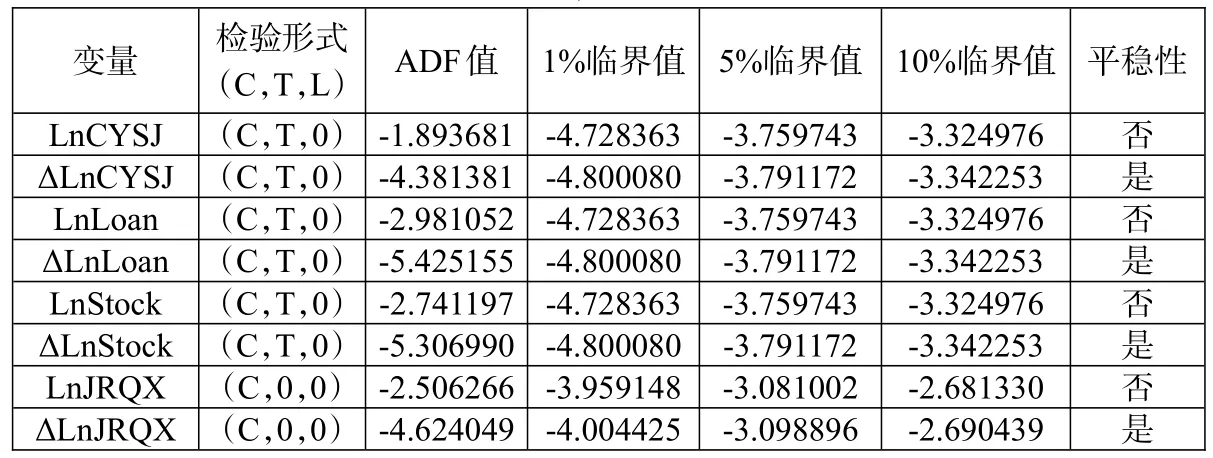

圖1表明金融傾斜的沖擊對產業結構升級會產生微弱正向影響,隨著時間推移,這種正向影響會逐漸衰弱,也就是說金融傾斜對產業結構升級的貢獻會逐漸減少。而且,金融傾斜對產業結構升級產生的沖擊在第3年達到正向最大值,在第6年逐漸趨于平穩,可見金融傾斜對產業結構升級存在持續影響。

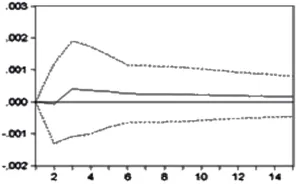

圖2表明當間接融資增加1個單位標準誤差時,LnCYSJ會先下降,在第2年時這個沖擊達到負向最大,然后又迅速回升,在第3年時回升到了正向的最大值,接著LnCYSJ小幅度下降,在6年后這種沖擊趨于平穩。可見,間接融資對產業結構升級存在持續影響,但影響一直很微弱。

圖1:金融傾斜沖擊對LnCYSJ的影響

圖2:間接融資沖擊對LnCYSJ的影響

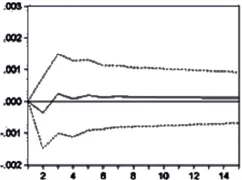

圖3表明直接融資的沖擊對產業結構升級產生微弱負向影響,當直接融資增加1個單位標準誤差時,在第3年這個沖擊達到負向最大。進一步將圖3與圖2相比,不難發現,雖然間接融資與直接融資對產業結構升級的影響都較微弱,但相比而言,直接融資對產業結構升級的影響相對明顯。

圖3:直接融資沖擊對LnCYSJ的影響

三、結論

產業結構升級伴隨著經濟發展過程的始終,一國融資結構也在經濟發展的同時發生著改變。本文以天津市為例,以產業結構升級為視角,在對金融傾斜現狀進行分析的基礎上,采用1995—2010年反映天津產業結構升級和金融傾斜的數據指標,運用Eviews軟件,通過格蘭杰因果分析方法對二者之間的關系進行實證分析。研究結果顯示,金融傾斜是天津產業結構升級的原因。考慮到金融傾斜指標是由間接融資和直接融資這兩個要素構成,通過進一步分析表明,直接融資的發展對產業結構升級的影響相對較大。由此可見,盡管目前仍處在以間接融資為主的歷史階段,但這并不意味著這一傾斜的融資結構就是能促進產業結構升級的最優融資結構,合理有效地促進直接金融的發展,對產業結構的升級及經濟的發展是必要的。

[1]白欽先.比較銀行學[M].鄭州:河南人民出版社,1989.

[2]白欽先.論金融可持續發展[J].國際金融研究,1999,(4).

[3]郭翠榮.發達國家金融傾斜研究[M].北京:中國金融出版社,2005.

[4]林毅夫.經濟發展的最優金融結構[N].中國財經報,2009-7-14.

[5]田樹喜,白欽先.我國金融傾斜的計量檢驗[J].上海金融,2007,(11).

[6]楊琳,李建偉.金融結構轉變與實體經濟結構升級(上)[J].財貿經濟,2002,(2).

[7]楊德勇,董左卉子.資本市場發展與我國產業結構升級研究[J].中央財經大學學報,2007,(5).

[8]范方志,張立軍.中國地區金融結構轉變與產業結構升級研究[J].金融研究,2003,(4).

[9]馬智利,周翔宇.中國金融發展與產業結構升級關系的實證研究[J].上海金融,2008,(2).

[10]李建偉.股票融資與產業結構升級實證研究[J].求索,2009,(2).

[11]馮根福,石軍,韓丹.股票市場、融資模式與產業結構升級[J].當代經濟科學,2009,(3).

[12]付丹.金融結構與產業結構升級調整的關系研究——基于廣東省數據的實證分析[J].中國市場,2011,(3).

[13]杜傳忠,郭樹龍.中國產業結構升級的影響因素分析[J].廣東社會科學,2011,(4).

[14]劉梅生.我國銀行信貸與產業結構變動關系的實證研究[J].南方金融,2009,(7).

[15]查奇芬,王亞娜,陳聰.產業結構升級與金融發展關系的實證研究[J].商業研究,2009,(7).

[16]埃斯里·德米爾古克-肯特,羅斯·萊文.金融結構和經濟增長:銀行、市場和發展的跨國比較[M].北京:中國人民大學出版社,2006:35.

[17]Vijverberg C.2004.An Empirical Financial Accelerator Model:Small Firms’Investment and Credit Rationing [J].Journalof Macroeconom ics,15(1).

[18]Aghionp,M.Foulkes D.2005.The effect of financial development on convergence:theory an devidence[J]. Quartearly Journalof Economics,120(1).

Empirical Research on the Relationship Between the Financial Tilt and the Upgrading of Industrial Structure

Wang Xuexin Sun Ke’na You Yanyan

(Schoolof Econom icsand Managementof Tianjin University of Technology and Education,Tianjin;Mingzhou Sub-branch of Bank of Ningbo,Zhejiang,Ningbo)

By taking the empirical research on the relationship between the financial tiltand the upgrading of industrialstructure in Tianjin from 1995 to 2010,thispaper finds that the financial tilt is the cause of the upgrading of industrialstructure,but theupgrading of industrial structure isnot theobvious causeof the financial tilt.Between the two elementsof the financial tilt,the direct financing hasa notable influence on theupgrading of industrialstructure,but the indirect financing doesn’thaveanotable influenceon theupgrading of industrialstructure.

financial tilt,upgrading of industrialstructure,Tianjin

F830

B

1674-2265(2014)03-0017-04

(責任編輯 王馨;校對 XQ,WX)

2014-2-15

天津市2013年度哲學社會科學規劃課題“區域金融導論”(TJLJ13-003);天津市2013年度哲學社會科學規劃課題“構建濱海新區新型資本市場體系研究”(TJYY13-024)。

王學信,男,河南焦作人,天津職業技術師范大學經濟與管理學院教授,研究方向為區域金融和地方金融;孫可娜,女,河北景縣人,天津職業技術師范大學經濟與管理學院教授,研究方向為經濟管理;尤艷艷,女,浙江寧波人,任職于寧波銀行股份有限公司明州支行運營部,研究方向為金融發展學。

猜你喜歡

證券市場周刊(2025年3期)2025-02-04 00:00:00

證券市場周刊(2024年30期)2024-08-24 00:00:00

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

房地產導刊(2020年8期)2020-09-11 07:47:40

房地產導刊(2020年6期)2020-07-25 01:31:00

科技傳播(2019年22期)2020-01-14 03:06:54

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40