中小城商行跨區(qū)域經(jīng)營(yíng)的“變”與“不變”:萊商銀行案例

2014-08-10 12:26:13中國(guó)人民銀行萊蕪市中心支行課題組

金融發(fā)展研究 2014年3期

中國(guó)人民銀行萊蕪市中心支行課題組

(中國(guó)人民銀行萊蕪市中心支行,山東 萊蕪 271100)

中小城商行跨區(qū)域經(jīng)營(yíng)的“變”與“不變”:萊商銀行案例

中國(guó)人民銀行萊蕪市中心支行課題組

(中國(guó)人民銀行萊蕪市中心支行,山東 萊蕪 271100)

本文通過解讀萊商銀行跨區(qū)域經(jīng)營(yíng)的發(fā)展動(dòng)機(jī)、路徑選擇以及帶來的顯著變化等情況,認(rèn)為中小城商行跨區(qū)域經(jīng)營(yíng)的成功有賴于其經(jīng)營(yíng)地域的變化和服務(wù)對(duì)象的穩(wěn)定。中小城商行只有實(shí)現(xiàn)經(jīng)營(yíng)區(qū)域的“變”與客戶特征的“不變”相結(jié)合,才能在跨區(qū)域經(jīng)營(yíng)中實(shí)現(xiàn)規(guī)模經(jīng)濟(jì)。

城商行;跨區(qū)域;規(guī)模經(jīng)濟(jì)

近年來,隨著監(jiān)管政策的逐步放松,國(guó)內(nèi)城市商業(yè)銀行(以下簡(jiǎn)稱“城商行”)掀起了新一輪的地域擴(kuò)張。很多學(xué)者認(rèn)為商業(yè)銀行跨區(qū)域經(jīng)營(yíng)會(huì)帶來規(guī)模經(jīng)濟(jì)效益。如休斯等(Hughcs等,1996)的實(shí)證分析發(fā)現(xiàn)商業(yè)銀行從事跨區(qū)域經(jīng)營(yíng)時(shí)存在規(guī)模經(jīng)濟(jì)效應(yīng),能夠?qū)⒌托蕶C(jī)構(gòu)推向前沿效率,從而提升經(jīng)營(yíng)效率。杜莉等(2003)利用中國(guó)商業(yè)銀行1994—1999年的經(jīng)營(yíng)情況進(jìn)行實(shí)證分析后發(fā)現(xiàn),中國(guó)商業(yè)銀行的運(yùn)營(yíng)存在著規(guī)模經(jīng)濟(jì)的現(xiàn)象,其中新興股份制商業(yè)銀行的規(guī)模經(jīng)濟(jì)程度明顯高于國(guó)有商業(yè)銀行。規(guī)模經(jīng)濟(jì)效益也驅(qū)動(dòng)著眾多的商業(yè)銀行擴(kuò)大經(jīng)營(yíng)區(qū)域,覆蓋更多地區(qū)。與大型城商行大規(guī)模的“圈地運(yùn)動(dòng)”相比,基于資產(chǎn)規(guī)模、管理能力、研發(fā)水平以及人才儲(chǔ)備等因素考慮,業(yè)界對(duì)于中小城商行跨區(qū)域經(jīng)營(yíng)頗有微詞。而萊商銀行跨區(qū)域經(jīng)營(yíng)的成功實(shí)踐,無疑為中小城商行的跨區(qū)域經(jīng)營(yíng)增添了一抹亮色。

一、萊商銀行走出萊蕪

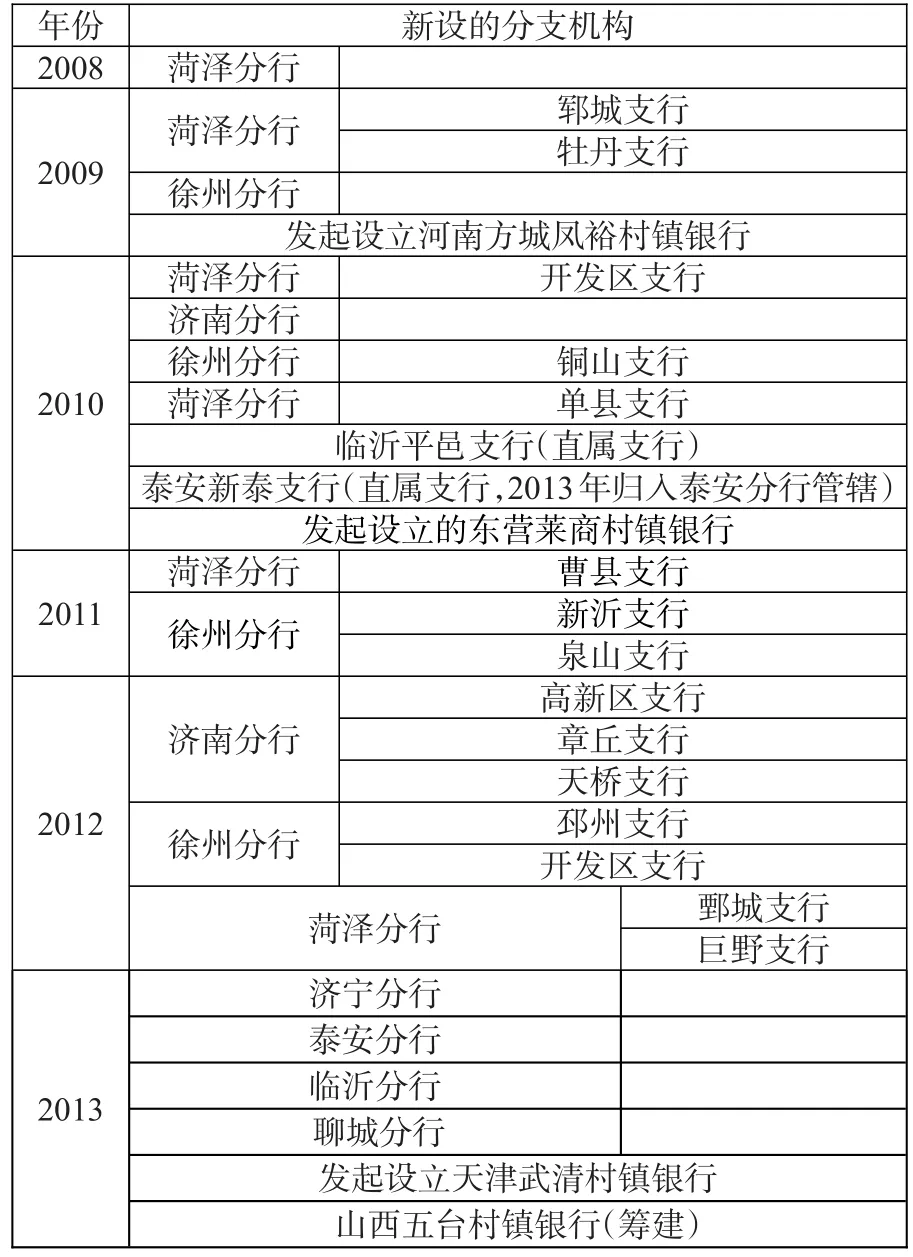

萊商銀行是由原萊蕪市城市信用社組建而成的地方性金融機(jī)構(gòu),2005年改制為萊蕪市商業(yè)銀行,2008年更名為萊商銀行。同年4月,萊商銀行在山東菏澤設(shè)立首家分支機(jī)構(gòu),開始了跨區(qū)域發(fā)展經(jīng)營(yíng)。5年來,先后在江蘇徐州、山東濟(jì)南、臨沂、泰安、濟(jì)寧、聊城等地設(shè)立分支機(jī)構(gòu),并發(fā)起設(shè)立河南方城鳳裕村鎮(zhèn)銀行、山東東營(yíng)萊商村鎮(zhèn)銀行、天津武清村鎮(zhèn)銀行三家村鎮(zhèn)銀行,2014年山西五臺(tái)村鎮(zhèn)銀行即將開業(yè),初步實(shí)現(xiàn)了5省12市的跨區(qū)域布局。

(一)跨區(qū)域發(fā)展動(dòng)機(jī)

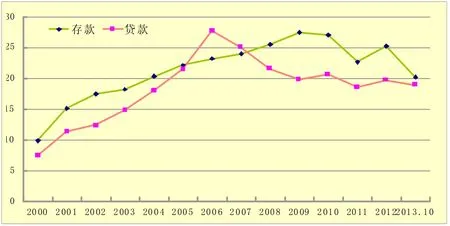

1.地方市場(chǎng)份額接近飽和,跨區(qū)域經(jīng)營(yíng)尋求新的業(yè)務(wù)增長(zhǎng)點(diǎn)。重組后的萊商銀行,堅(jiān)持“中小銀行,中小企業(yè)”的市場(chǎng)定位,在大型商業(yè)銀行和農(nóng)信社的縫隙中,逐步探索出一條適合自身特點(diǎn)的差異化發(fā)展道路。2006年以前,該行在萊蕪的存貸款市場(chǎng)占有率連年攀升,此后連續(xù)8年市場(chǎng)占有率保持在兩成左右。萊蕪信貸市場(chǎng)份額接近飽和,萊商銀行市場(chǎng)占有率徘徊不前,迫切需要找到新的利潤(rùn)增長(zhǎng)點(diǎn)。與此同時(shí),萊蕪市經(jīng)濟(jì)發(fā)展遭遇寒流。地方生產(chǎn)總值增長(zhǎng)速度自2007年以來連年下降,且第三產(chǎn)業(yè)增長(zhǎng)緩慢,無突出的第三產(chǎn)業(yè)增長(zhǎng)點(diǎn),地方經(jīng)濟(jì)增長(zhǎng)乏力。隨著鋼鐵行業(yè)發(fā)展不景氣,以及勞動(dòng)力成本顯著上升,廣大鋼鐵物流及加工企業(yè)舉步維艱。受地方經(jīng)濟(jì)不景氣的影響,近年來萊蕪全市的存貸款量增長(zhǎng)緩慢,平均增量和增速均徘徊在全省末位,萊商銀行迫切需要開辟新的地區(qū),尋找新的業(yè)務(wù)發(fā)展點(diǎn)。

圖1:萊商銀行萊蕪市存貸款市場(chǎng)份額時(shí)序圖 單位:億元

2.地方行業(yè)信貸投放集中,異地發(fā)展有助于分散行業(yè)風(fēng)險(xiǎn)。萊蕪作為以鋼鐵為主導(dǎo)的新興工業(yè)城市,一方面,依托鋼鐵生產(chǎn)加工和物流發(fā)展的產(chǎn)業(yè)集群拉動(dòng)地方經(jīng)濟(jì),該產(chǎn)業(yè)貢獻(xiàn)了近6成的地方經(jīng)濟(jì)總量;另一方面,經(jīng)濟(jì)結(jié)構(gòu)單一,行業(yè)發(fā)展集中,特別是近年來鋼鐵產(chǎn)能過剩、國(guó)家出臺(tái)“兩高一剩”政策后,銀行行業(yè)集中風(fēng)險(xiǎn)尤為突出。2012年底,萊商銀行法人所在地機(jī)構(gòu)制造業(yè)、批發(fā)和零售業(yè)貸款占比分別為39.71%和33.63%。盡管萊商銀行在經(jīng)營(yíng)中有效地控制了不良貸款(2006年以來,不良貸款率一直維持在1%以下),但從萊蕪全市來看,不良貸款率連年走高。2012年,全市金融機(jī)構(gòu)不良貸款率達(dá)到5.33%,高于全省平均水平3.72個(gè)百分點(diǎn),高于全國(guó)平均水平4.38個(gè)百分點(diǎn)。貸款行業(yè)高度集中的萊商銀行迫切需要走出去,尋求新的業(yè)務(wù)領(lǐng)域來化解高度集中的行業(yè)風(fēng)險(xiǎn)。

3.大中型銀行對(duì)中小企業(yè)市場(chǎng)的蠶食滲透,加快萊商銀行跨區(qū)域布局。萊商銀行一直以中小企業(yè)為主要市場(chǎng)對(duì)象,在法人所在地中小企業(yè)市場(chǎng)占有很高的市場(chǎng)份額,并且多年來扶植了很多優(yōu)質(zhì)客戶。但近年來,大型商業(yè)銀行不再像以往那樣“嫌小愛大”,陸續(xù)成立了專門的中小企業(yè)信貸部門,大力拓展中小企業(yè)信貸市場(chǎng)。同時(shí),萊蕪市雖然近年來鮮有大型股份制銀行進(jìn)駐,但是周邊地區(qū)股份制銀行的業(yè)務(wù)已經(jīng)滲透進(jìn)來。大中型銀行具有更加方便快捷、覆蓋面更廣的服務(wù)以及相對(duì)低廉的信貸成本,在這一優(yōu)勢(shì)的吸引下,萊商銀行的部分中小企業(yè)客戶,包括一手扶植起來的部分優(yōu)質(zhì)高端客戶,開始將業(yè)務(wù)轉(zhuǎn)向或部分轉(zhuǎn)向大型銀行。

4.敏銳解讀政策信息,“跑馬圈地”要在轉(zhuǎn)型路上占先機(jī)。伴隨著經(jīng)濟(jì)的快速發(fā)展,單一城市經(jīng)營(yíng)的弊端逐漸顯現(xiàn),城商行的地域突破勢(shì)在必行。2006年4月,銀監(jiān)會(huì)下發(fā)《城市商業(yè)銀行異地分支機(jī)構(gòu)管理辦法》,鼓勵(lì)符合標(biāo)準(zhǔn)的城商行在充分整合金融資源和化解金融風(fēng)險(xiǎn)的基礎(chǔ)上,設(shè)立異地分支機(jī)構(gòu)。在此背景下,2006年上海銀行寧波分行成立,揭開了城商行跨區(qū)域發(fā)展的序幕。萊商銀行敏銳捕捉到城商行也能“走出去”這一前沿信息,于2008年相繼完成更名遷址、引入戰(zhàn)略投資者和增資擴(kuò)股三大任務(wù),為自己的跨區(qū)域發(fā)展鋪平道路。

(二)“四步走”戰(zhàn)略

1.“走出去”。2008年4月,菏澤分行開業(yè),萊商銀行邁出了跨區(qū)域發(fā)展的第一步。菏澤市地處中原腹地,交通便利,近年來多項(xiàng)經(jīng)濟(jì)指標(biāo)增速都在全省前列,發(fā)展?jié)摿薮蟆S绕涫钱?dāng)?shù)刂行∑髽I(yè)眾多,與萊商銀行“服務(wù)中小”的市場(chǎng)定位恰好相吻合。當(dāng)時(shí)的菏澤市除幾家國(guó)有銀行外,沒有股份制銀行,原城市信用社也與農(nóng)村信用社合并,沒有自己的城商行。這些都促使菏澤成為萊商銀行走出萊蕪的首選。至2013年底,萊商銀行已在菏澤8個(gè)縣區(qū)設(shè)立支行,存款余額43.31億元,貸款余額25.20億元,分別占全行存貸款余額的13.89%和11.65%。

2.“走出省”。省外設(shè)點(diǎn)是萊商銀行跨區(qū)域經(jīng)營(yíng)邁出的重要一步,也是萊商銀行向區(qū)域性金融機(jī)構(gòu)轉(zhuǎn)型的重要轉(zhuǎn)折。經(jīng)過一番認(rèn)真的考察,萊商銀行最后圈定江蘇省徐州市。徐州作為蘇北城市圈的中心城市和國(guó)家重要交通樞紐,與萊蕪地緣接近,文化相通。雖然較之蘇南地區(qū)經(jīng)濟(jì)發(fā)展水平還有一定差距,但巨大的發(fā)展?jié)摿Σ蝗菪∮U。2009年9月,萊商銀行徐州分行成立,成為19年來首個(gè)入駐徐州的外省銀行。至2013年底,萊商銀行徐州分行已設(shè)立6家支行,覆蓋徐州主要縣區(qū),存款余額43.92億元,貸款余額29.97億元,分別占全行存貸款余額的14.09%和13.85%。

3.“走進(jìn)城”。經(jīng)過菏澤和徐州兩地的成功實(shí)踐,萊商銀行又有了一個(gè)大膽的想法:進(jìn)軍省會(huì)濟(jì)南。如果說選擇菏澤和徐州看重的是兩地薄弱的金融市場(chǎng)的話,那么選擇濟(jì)南則是看重其省會(huì)城市的地位對(duì)于萊商銀行形象提升的重要性——如果在濟(jì)南扎下了根,不僅有助于提高萊商銀行的知名度,其跨區(qū)經(jīng)營(yíng)的范圍也就輻射到整個(gè)省。濟(jì)南不僅是山東的省會(huì)城市,也是區(qū)域性的金融中心。當(dāng)時(shí)的濟(jì)南云集了23家銀行,上百家金融機(jī)構(gòu),典當(dāng)行、擔(dān)保公司、投資公司更是比比皆是,金融競(jìng)爭(zhēng)非常激烈。憑借“支持中小企業(yè)、依靠中小企業(yè)”的錯(cuò)位

經(jīng)營(yíng)理念,萊商銀行逐漸在濟(jì)南站穩(wěn)了腳跟。至2013年底,萊商銀行已在濟(jì)南設(shè)立5家支行6個(gè)營(yíng)業(yè)網(wǎng)點(diǎn),存款余額32.64億元,貸款余額21.52億元,占全行存貸款余額的比重分別達(dá)到10.47%和9.95%。

4.“走進(jìn)村”。走出去的萊商銀行,沒有單純依靠大城市、發(fā)達(dá)地區(qū)的常規(guī)模式。在國(guó)有銀行相繼“逃離”縣域,紛紛撤并機(jī)構(gòu)、壓縮編制、上收信貸權(quán)限的情況下,萊商銀行卻逆勢(shì)而為,開始加快在縣域和鄉(xiāng)鎮(zhèn)地區(qū)的布局。一方面,萊商銀行通過參股設(shè)立村鎮(zhèn)銀行的方式加快對(duì)縣域地區(qū)的滲透。2009年,萊商銀行在國(guó)家級(jí)貧困縣河南方城發(fā)起設(shè)立第一家村鎮(zhèn)銀行——河南方城鳳裕村鎮(zhèn)銀行,2010年發(fā)起設(shè)立山東東營(yíng)萊商村鎮(zhèn)銀行,2013年發(fā)起設(shè)立天津武清村鎮(zhèn)銀行,山西五臺(tái)村鎮(zhèn)銀行已獲批籌建。另一方面,加快在縣域和鄉(xiāng)鎮(zhèn)設(shè)立分支機(jī)構(gòu),先后在菏澤8個(gè)縣區(qū)和徐州6個(gè)縣區(qū)設(shè)立支行,并且到泰安新泰、臨沂平邑等縣域地區(qū)設(shè)立直屬支行。萊蕪地區(qū)更是布局到了鄉(xiāng)鎮(zhèn),在萊蕪口鎮(zhèn)、顏莊、高莊等5個(gè)鄉(xiāng)鎮(zhèn)建立一級(jí)支行網(wǎng)點(diǎn)。

(三)“走出去”帶來的大變化

1.資產(chǎn)規(guī)模和盈利能力顯著提高。“走出去”的萊商銀行,開始了自改制后的“二次擴(kuò)張”。經(jīng)過5年的跨區(qū)域發(fā)展,萊商銀行的資產(chǎn)規(guī)模迅速攀升,至2013年底,萊商銀行資產(chǎn)總額458.91億元,是2007年底的3.5倍,其中異地機(jī)構(gòu)占比近3成。同時(shí)盈利能力也顯著增加,2013年全行實(shí)現(xiàn)凈利潤(rùn)5.6396億元,其中異地機(jī)構(gòu)盈利貢獻(xiàn)超6成。

2.信貸結(jié)構(gòu)和資產(chǎn)質(zhì)量明顯優(yōu)化。跨區(qū)域發(fā)展促進(jìn)了萊商銀行客戶的多元化,信貸投放的行業(yè)集中度由2007年末的47.23%(批發(fā)和零售業(yè))下降至41.87%(制造業(yè)),降低了5.36個(gè)百分點(diǎn)。部分行業(yè)實(shí)現(xiàn)零突破,至2013年底,異地機(jī)構(gòu)對(duì)租賃和商務(wù)服務(wù)業(yè),信息傳輸、軟件和信息技術(shù)服務(wù)業(yè)以及文化、體育和娛樂業(yè)三行業(yè)貸款余額分別為2.52億元、0.22億元和0.08億元。由于異地分支機(jī)構(gòu)降低了該行的信貸投放集中度,異地機(jī)構(gòu)較少的不良資產(chǎn)又進(jìn)一步拉低了全行不良貸款率,跨區(qū)經(jīng)營(yíng)對(duì)于分散法人所在地高度集中的行業(yè)風(fēng)險(xiǎn)起到了重要作用。

二、萊商銀行跨區(qū)域經(jīng)營(yíng)的因素分析

對(duì)于中小城商行來說,通過跨區(qū)域經(jīng)營(yíng)實(shí)現(xiàn)機(jī)構(gòu)快速擴(kuò)張,固然是其轉(zhuǎn)型發(fā)展的有效路徑。然而城商行要想在異地?cái)U(kuò)張中站穩(wěn)腳跟,就要結(jié)合自身特點(diǎn)選擇適宜的經(jīng)營(yíng)模式。應(yīng)該說,萊商銀行跨區(qū)域經(jīng)營(yíng)的成功實(shí)踐,并不是偶然的,是在多年探索和實(shí)踐的基礎(chǔ)上,經(jīng)過一系列的制度安排與路徑選擇,確立了適合自身的發(fā)展戰(zhàn)略和市場(chǎng)定位,從而通過異地機(jī)構(gòu)的擴(kuò)張來實(shí)現(xiàn)經(jīng)營(yíng)上的規(guī)模經(jīng)濟(jì),找到了地方性城商行向區(qū)域性銀行轉(zhuǎn)型的契合點(diǎn)。

表1:萊商銀行異地分支機(jī)構(gòu)表

圖2:萊商銀行資產(chǎn)總額區(qū)域?qū)φ請(qǐng)D單位:億元

(一)發(fā)展基石:業(yè)績(jī)優(yōu)良經(jīng)驗(yàn)豐富,奠定跨區(qū)域經(jīng)營(yíng)基礎(chǔ)。

賴小民(2002)提出了城商行實(shí)現(xiàn)跨區(qū)域發(fā)展的時(shí)機(jī)問題:認(rèn)為條件成熟的城商行應(yīng)以市場(chǎng)運(yùn)作為核心,以資本為紐帶,實(shí)現(xiàn)跨區(qū)域發(fā)展。城商行只有在運(yùn)營(yíng)資本、盈利能力、股權(quán)結(jié)構(gòu)、公司治理、風(fēng)險(xiǎn)管理水平等達(dá)到相應(yīng)條件的時(shí)候才可以考慮跨區(qū)域經(jīng)營(yíng)。而包含上述因素在內(nèi)的市場(chǎng)與資本運(yùn)作能力的提升、公司治理經(jīng)驗(yàn)的累積等,無疑成為奠定跨區(qū)域經(jīng)營(yíng)的基石。

2008年,跨區(qū)域發(fā)展之初,萊商銀行在中小城商行綜合排名中位列全國(guó)第5位,山東省第1位,在萊蕪市的市場(chǎng)份額多年來始終排在前列。2012年末,萊商銀行存款余額達(dá)到183.44億元,占萊蕪市場(chǎng)份額的25.29%;貸款余額達(dá)到112.3億元,占到萊蕪市場(chǎng)份額的19.79%。除了在本地經(jīng)營(yíng)中占領(lǐng)市場(chǎng)外,萊商銀行也不斷增強(qiáng)自身的資本實(shí)力。在資本充足性方面,2008年,該行完成了更名遷址,并引入境內(nèi)戰(zhàn)略投資者——浦發(fā)銀行,為實(shí)現(xiàn)跨區(qū)發(fā)展鋪路。2011年完成了增資擴(kuò)股,資本充足率進(jìn)一步提高,滿足了跨區(qū)擴(kuò)張進(jìn)一步的資金需要。且近年來萊商銀行平均資本充足率水平為15%左右,大大高于《巴塞爾協(xié)議III》規(guī)定的8%的資本充足率水平。另一方面,法人機(jī)構(gòu)的不良貸款率整體呈現(xiàn)逐年下降趨勢(shì),異地分支機(jī)構(gòu)自開設(shè)以來,只有2009年和2012年出現(xiàn)不良貸款,其他年份實(shí)現(xiàn)了零不良貸款率。資本充足率和不良貸款率指標(biāo)的優(yōu)良,表明萊商銀行資本運(yùn)作能力良好,具有一定的風(fēng)險(xiǎn)抵抗能力。同時(shí),萊商銀行也不斷加強(qiáng)與大型股份制銀行和其他城商行的合作交流,先后與浦發(fā)銀行、南京銀行簽訂合作協(xié)議,與其進(jìn)行信息、技術(shù)和管理機(jī)制的交流,使萊商銀行的公司治理與大型銀行接軌。

萊商銀行良好的業(yè)績(jī)和風(fēng)險(xiǎn)管理能力也得到了業(yè)界的認(rèn)可。該行連續(xù)6年被山東銀監(jiān)局評(píng)為“良好銀行”,是目前銀行業(yè)風(fēng)險(xiǎn)監(jiān)管評(píng)級(jí)最高級(jí)別。在《銀行家》公布的全國(guó)城市商業(yè)銀行綜合競(jìng)爭(zhēng)力排名中連續(xù)四年名列前三,并多年獲得全國(guó)最佳治理城市商業(yè)銀行獎(jiǎng)。法人所在地多年的發(fā)展經(jīng)驗(yàn),以及跨區(qū)過程中的不懈努力,讓萊商銀行有信心在異地站住腳。

(二)博弈政策:抓住政策放寬機(jī)遇,變換模式尋求突破。

在不斷變化的政策中,城商行也在不斷尋求著跨區(qū)經(jīng)營(yíng)模式的突破。從監(jiān)管政策的變動(dòng)軌跡來看,大致經(jīng)歷了“明令禁止—全面放開—嚴(yán)格限制”的過程,在這個(gè)過程中,萊商銀行緊抓政策機(jī)遇,通過不斷變化跨區(qū)域經(jīng)營(yíng)模式來尋求政策突圍。

1.從“被動(dòng)固守”到“主動(dòng)突破”,成功走出省、走進(jìn)城。在跨區(qū)域經(jīng)營(yíng)前,萊商銀行一直受萊蕪市場(chǎng)小、行業(yè)集中風(fēng)險(xiǎn)大的制約。在萊蕪市場(chǎng)份額占到25%以上,接近飽和,有心走出去卻受制于監(jiān)管政策限制,不得不固守在萊蕪市場(chǎng)。2008年政策允許城商行跨區(qū)域經(jīng)營(yíng)后,該行緊抓政策機(jī)遇,立即啟動(dòng)跨區(qū)域經(jīng)營(yíng)戰(zhàn)略,到菏澤成功設(shè)立了分行,成為全省第3家走出去的城商行,并陸續(xù)走出了省,走進(jìn)了城。

2.從“政策性暫停”到“模式上突破”,“走進(jìn)村”開啟異地控股村鎮(zhèn)銀行模式。隨著個(gè)別城商行風(fēng)險(xiǎn)事件的爆發(fā),監(jiān)管當(dāng)局暫停了城商行跨區(qū)域經(jīng)營(yíng)的準(zhǔn)入,城商行不再被允許到省會(huì)城市和沿海城市設(shè)立新的分支機(jī)構(gòu),萊商銀行在鄭州和天津的籌備工作也被迫擱置。東營(yíng)作為山東的沿海城市,也在政策限制設(shè)立分行的范疇,而當(dāng)時(shí)的政策尚允許在地級(jí)市設(shè)立村鎮(zhèn)銀行。恰逢當(dāng)時(shí)東營(yíng)有實(shí)力的大股東找到萊商銀行,邀請(qǐng)其到東營(yíng)發(fā)起設(shè)立村鎮(zhèn)銀行,東營(yíng)萊商村鎮(zhèn)銀行由此建立。

3.從“單純性擴(kuò)張”到“綜合性提升”,完善金融服務(wù)。當(dāng)前,銀監(jiān)會(huì)要求發(fā)起設(shè)立村鎮(zhèn)銀行的城商行資產(chǎn)規(guī)模須達(dá)到800億元以上。對(duì)山東省而言,僅齊魯銀行和青島銀行符合要求。受此政策影響,今后的城商行設(shè)立村鎮(zhèn)銀行的步伐將會(huì)放緩,尤其對(duì)于中小城商行而言,單純追求“量的擴(kuò)張”的模式將逐步被叫停。鑒于此,今后萊商銀行的發(fā)展方向也將著重放在異地分支機(jī)構(gòu)的發(fā)展壯大和質(zhì)量提升上。如何引導(dǎo)異地分支機(jī)構(gòu),提供更為便利的金融服務(wù)、開展卓有成效的金融創(chuàng)新,成為下一步跨區(qū)經(jīng)營(yíng)的重點(diǎn)工作。

(三)發(fā)展戰(zhàn)略:堅(jiān)持細(xì)分市場(chǎng)定位不動(dòng)搖

城商行具有明確市場(chǎng)定位的重要性在眾多國(guó)內(nèi)外文獻(xiàn)中都有研究。肯尼特等(Pamela A Kennett等,2004)以美國(guó)密西西比州一家社區(qū)銀行為例,認(rèn)為該行之所以發(fā)展成為當(dāng)?shù)刈畲蟮纳鐓^(qū)銀行,最根本的原因在于它“小市鎮(zhèn)銀行”的市場(chǎng)定位以及在此基礎(chǔ)上的關(guān)系營(yíng)銷。國(guó)內(nèi)學(xué)者也大都認(rèn)同城商行將市場(chǎng)定位在服務(wù)中小企業(yè)、立足地方經(jīng)濟(jì)上的觀點(diǎn)(顧海兵等,2009)。在跨區(qū)域經(jīng)營(yíng)中,很多銀行缺乏對(duì)客觀環(huán)境和自身?xiàng)l件的分析,在發(fā)展戰(zhàn)略上,主要采取跟隨戰(zhàn)略,沿著大型銀行的路徑尋找客戶。萊商銀行明確的市場(chǎng)定位表現(xiàn)在以下兩方面:

1.在地域選擇方面,多數(shù)城商行將目標(biāo)主要放在經(jīng)濟(jì)發(fā)達(dá)地區(qū)和區(qū)域中心城市(張曉樂,2011)。萊商銀行卻沒有扎堆去經(jīng)濟(jì)發(fā)達(dá)地區(qū),而是針對(duì)自身中小銀行的定位和在中小企業(yè)信貸管理方面的豐富經(jīng)驗(yàn),不看城市看市場(chǎng),秉承“到別人歡迎的地方去”的原則,進(jìn)行跨區(qū)域經(jīng)營(yíng)的地域選擇。菏澤沒有自己的城商行,且是一個(gè)農(nóng)業(yè)地區(qū)。徐州在當(dāng)時(shí)僅有幾家國(guó)有銀行,此前19年內(nèi)沒有新的外省銀行進(jìn)駐,且當(dāng)?shù)氐洚?dāng)行盛行,中小企業(yè)信貸市場(chǎng)活躍。東營(yíng)依托勝利油田,派生了大量中小企業(yè),也存在著眾多有競(jìng)爭(zhēng)力的大型企業(yè)。后來進(jìn)駐的其他地市,如濟(jì)寧、泰安,以及縣域地區(qū),如平邑、天津武清等,本身就存在金融市場(chǎng)欠發(fā)達(dá)、金融供給不足的問題,所選地域不論在政府和監(jiān)管層面還是企業(yè)層面,都非常歡迎萊商銀行去開設(shè)機(jī)構(gòu)。從另一個(gè)方面看,這些地域歡迎萊商銀行,也與該行自身中小銀行的地位緊密相關(guān)。中小城商行知名度、社會(huì)認(rèn)可度較低,在經(jīng)濟(jì)發(fā)達(dá)地區(qū)發(fā)展容易被眾多的大型金融機(jī)構(gòu)淹沒,業(yè)務(wù)發(fā)展難度很大。而萊商銀行定位在“別人歡迎的地方”,短期來講,便于業(yè)務(wù)的開展;長(zhǎng)期來說,有利于站穩(wěn)市場(chǎng),鞏固既得成果,有利于分支機(jī)構(gòu)在異地健康發(fā)展。

2.萊商銀行堅(jiān)持“服務(wù)中小企業(yè)、服務(wù)城鄉(xiāng)居民”的市場(chǎng)定位,在經(jīng)營(yíng)上和服務(wù)上與同行錯(cuò)位競(jìng)爭(zhēng)。萊商銀行在經(jīng)營(yíng)中針對(duì)中小企業(yè)場(chǎng)所分散、額度較小、業(yè)務(wù)頻繁、周轉(zhuǎn)迅速的信貸需求特點(diǎn),打造了具有萊商特色的信貸模式。在解決中小企業(yè)融資難方面,萊商銀行率先在萊蕪轄內(nèi)推行了主辦行制度,試水外部評(píng)級(jí)的信用放款,并于2013年11月開始在異地推行該項(xiàng)措施。在異地經(jīng)營(yíng)中,也將服務(wù)對(duì)象定位于中小企業(yè),深入開拓中小企業(yè)市場(chǎng),扶植中小企業(yè)發(fā)展,在同業(yè)競(jìng)爭(zhēng)激烈的地區(qū),積極開展錯(cuò)位經(jīng)營(yíng)。據(jù)統(tǒng)計(jì),萊商銀行異地分支機(jī)構(gòu)貸款客戶中,有90%以上的客戶都是中小企業(yè)。在有些分行,這一比例達(dá)到了95%以上,收息率在99%以上。

(四)質(zhì)量平衡:關(guān)注規(guī)模經(jīng)濟(jì),不求范圍經(jīng)濟(jì)

在異地?cái)U(kuò)張中,萊商銀行一直主張“不求速度求質(zhì)量”,異地機(jī)構(gòu)“長(zhǎng)得不快但是長(zhǎng)得結(jié)實(shí)”。這種“小步快走”的發(fā)展策略,也是萊商銀行跨區(qū)發(fā)展中的一大特色。

1.關(guān)注“規(guī)模經(jīng)濟(jì)”,不苛求硬指標(biāo)。一般而言,新設(shè)的分支機(jī)構(gòu)會(huì)在起初較長(zhǎng)的一段時(shí)間內(nèi)存在規(guī)模不經(jīng)濟(jì)的現(xiàn)象,不利于總行盈利的增長(zhǎng)(桂蟾,2009)。而眾多的城商行為了打造“開門紅”效應(yīng),在異地開業(yè)初期下達(dá)了高指標(biāo)任務(wù),在開拓市場(chǎng)中,為了完成指標(biāo),難免會(huì)面臨存貸款質(zhì)量下降等風(fēng)險(xiǎn)。萊商銀行深諳這個(gè)道理,在異地分支機(jī)構(gòu)開業(yè)一年內(nèi),實(shí)施不規(guī)定存款任務(wù)、不下達(dá)貸款指標(biāo)、不分配利潤(rùn)計(jì)劃的“三不”政策,引導(dǎo)員工心無旁騖專注小微金融,著眼于長(zhǎng)期的發(fā)展,對(duì)每一筆準(zhǔn)貸款項(xiàng)認(rèn)真地排查相關(guān)企業(yè)及責(zé)任人的資產(chǎn)狀況、財(cái)務(wù)狀況、人品信用等情況后才予以放貸,努力發(fā)現(xiàn)和培養(yǎng)優(yōu)質(zhì)客戶,在異地穩(wěn)扎穩(wěn)打。

2.實(shí)施“文化植入”,提升異地機(jī)構(gòu)軟實(shí)力。萊商銀行異地分支機(jī)構(gòu)創(chuàng)建初期,一般選派具有豐富經(jīng)驗(yàn)的本部管理人員到異地帶領(lǐng)員工創(chuàng)業(yè)。這些伴隨萊商銀行成長(zhǎng)起來的管理人員一般都會(huì)將萊商銀行的企業(yè)文化、管理方式、經(jīng)營(yíng)理念帶到新的團(tuán)隊(duì),異地分支機(jī)構(gòu)也基本復(fù)制了法人所在地的經(jīng)營(yíng)模式。本部的經(jīng)營(yíng)模式是萊商銀行經(jīng)過十幾年來不斷摸索總結(jié)出來的行之有效的管理模式,帶有自身特色的同時(shí),對(duì)于異地業(yè)務(wù)的穩(wěn)步開展也具有適用性。

(五)后續(xù)支撐:落實(shí)責(zé)任嚴(yán)控風(fēng)險(xiǎn),鞏固跨區(qū)擴(kuò)張成果。

城市商業(yè)銀行在風(fēng)險(xiǎn)容忍度上不及大型商業(yè)銀行;在風(fēng)險(xiǎn)管理水平上,較股份制銀行又缺乏管理經(jīng)驗(yàn)及策略優(yōu)勢(shì)。在跨區(qū)域經(jīng)營(yíng)中,為了與大型股份制銀行競(jìng)爭(zhēng),城商行往往會(huì)提供更加優(yōu)惠的存貸款政策,或者降低貸款標(biāo)準(zhǔn),從而埋下風(fēng)險(xiǎn)隱患。城商行的市場(chǎng)定位主要在中小企業(yè),較之大型企業(yè)其資產(chǎn)質(zhì)量保障程度降低,同樣加劇了風(fēng)險(xiǎn)。在操作性風(fēng)險(xiǎn)方面,中小城商行由于剛剛走出本地,在分支機(jī)構(gòu)管理方面缺乏經(jīng)驗(yàn),制定的內(nèi)控條款很多流于形式,管理半徑的拉長(zhǎng)導(dǎo)致容易出現(xiàn)內(nèi)控漏洞(楊泓諭等,2011)。種種潛在風(fēng)險(xiǎn)都可能造成城商行跨區(qū)經(jīng)營(yíng)大的事故,因此,保證城市商業(yè)銀行的穩(wěn)健發(fā)展,提升其風(fēng)險(xiǎn)管理水平關(guān)乎成敗。

萊商銀行由成立之初的不良貸款率16.2%,發(fā)展到如今多年不良貸款率保持在2%左右,在不良資產(chǎn)剝離和風(fēng)險(xiǎn)防控方面積累了較多的經(jīng)驗(yàn)。在風(fēng)險(xiǎn)控制方面,萊商銀行打造了“以人防為主,思維先行”的風(fēng)險(xiǎn)防控思路。首先,構(gòu)建思想道德體系排查,關(guān)注員工的思想、生活變化,建立總行領(lǐng)導(dǎo)的聯(lián)系行制度,培養(yǎng)員工有風(fēng)險(xiǎn)敢于擔(dān)當(dāng)?shù)呢?zé)任心,同時(shí)注重從案例中找經(jīng)驗(yàn)。其次,萊商銀行有著優(yōu)良的控制信貸風(fēng)險(xiǎn)的傳統(tǒng)和嚴(yán)格的信貸管理政策。強(qiáng)化信貸人員素質(zhì),“不吃企業(yè)一頓飯、不拿企業(yè)一點(diǎn)東西、不收企業(yè)一份禮”,堅(jiān)持發(fā)放廉潔、高效貸款。再次,強(qiáng)調(diào)“全員控風(fēng)險(xiǎn),終身責(zé)任制”,將風(fēng)險(xiǎn)控制的主力放在了接觸具體業(yè)務(wù)的員工身上,采取了風(fēng)險(xiǎn)與收入掛鉤、風(fēng)險(xiǎn)金制度、終身追究制等措施,把員工的個(gè)人利益與企業(yè)利益結(jié)合起來。種種努力使得萊商銀行的不良貸款率多年一直控制在低水平。

三、有關(guān)結(jié)論

萊商銀行的實(shí)踐表明,迫于法人地區(qū)經(jīng)濟(jì)結(jié)構(gòu)單一、市場(chǎng)份額接近飽和、信貸投向集中度高等因素的影響,中小城商行跨區(qū)域經(jīng)營(yíng)能夠成為轉(zhuǎn)型之路的良好選擇。萊商銀行選擇的“到別人歡迎的地方去”、定位中小企業(yè)市場(chǎng)和異地機(jī)構(gòu)建設(shè)“小步快走”的發(fā)展戰(zhàn)略,發(fā)揮服務(wù)中小企業(yè)的優(yōu)勢(shì),與當(dāng)?shù)劂y行進(jìn)行錯(cuò)位競(jìng)爭(zhēng),并在穩(wěn)定的基礎(chǔ)上追求量的突破,對(duì)其他中小城商行具有借鑒意義。中小城商行只有實(shí)現(xiàn)區(qū)域的“變”與客戶的“不變”相結(jié)合,才能在跨區(qū)域經(jīng)營(yíng)中提升經(jīng)營(yíng)效率,實(shí)現(xiàn)規(guī)模經(jīng)濟(jì)。另一方面,異地機(jī)構(gòu)應(yīng)盡快與地方經(jīng)濟(jì)相融合,創(chuàng)新適應(yīng)當(dāng)?shù)亟?jīng)濟(jì)發(fā)展的金融工具,通過擴(kuò)大中間業(yè)務(wù)品種、增加投資業(yè)務(wù)方式等手段,優(yōu)化各項(xiàng)要素的配置,提高技術(shù)效率,盡快實(shí)現(xiàn)規(guī)模經(jīng)濟(jì)向范圍經(jīng)濟(jì)轉(zhuǎn)變,真正完成跨區(qū)域經(jīng)營(yíng)布局。

監(jiān)管當(dāng)局對(duì)城商行跨區(qū)經(jīng)營(yíng)準(zhǔn)入問題不應(yīng)采取一刀切的方式,而應(yīng)區(qū)別對(duì)待,對(duì)不同條件下的城商行進(jìn)行合理引導(dǎo),給其發(fā)展留下空間。尤其是當(dāng)前限制規(guī)模的情況,對(duì)部分業(yè)績(jī)優(yōu)秀、亟待走出去的中小城商行來說是一種發(fā)展限制。從萊商銀行的實(shí)踐來看,中小城商行走出去與其服務(wù)中小、向社區(qū)銀行方向發(fā)展并不沖突。因此政策層面,在限制城商行跨區(qū)域經(jīng)營(yíng)的同時(shí),對(duì)部分有能力實(shí)施跨區(qū)經(jīng)營(yíng)的中小城商行,只要其跨區(qū)域經(jīng)營(yíng)的定位與政策方向不悖,就應(yīng)放寬對(duì)其的限制,鼓勵(lì)其到貧困地區(qū)、西部地區(qū)、三農(nóng)地區(qū),同時(shí)也應(yīng)遵從市場(chǎng)的選擇,讓中小城商行在跨區(qū)經(jīng)營(yíng)的地域選擇和定位上有自己選擇的空間。

當(dāng)然,在跨區(qū)域經(jīng)營(yíng)中萊商銀行也出現(xiàn)了一些后續(xù)管理跟進(jìn)困難的問題,這些問題如果不解決,將會(huì)對(duì)未來的跨區(qū)發(fā)展造成屏障,向大型銀行及外資銀行借鑒管理經(jīng)驗(yàn)或許是一條快速解決的途徑。萊商銀行還需對(duì)創(chuàng)辦的主辦行制度和信用貸款進(jìn)行認(rèn)真考量和完善,特別是相對(duì)本地經(jīng)營(yíng)而言,異地經(jīng)營(yíng)風(fēng)險(xiǎn)更加突出,中小城商行自身抵抗風(fēng)險(xiǎn)的能力相比大型銀行明顯偏弱,防控各類風(fēng)險(xiǎn)的能力需要進(jìn)一步提高。

[1]Pamela A.Kennett,Julie Z.Sneath,A.2004.Leila Borders:“High-tech or high-touch positioning for the regional business market:the case of County Community Bank”、The Journalof Business&IndustrialMarketing,(6).

[2]徐傳諶,鄭貴廷,齊樹天.我國(guó)商業(yè)銀行規(guī)模經(jīng)濟(jì)與金融改革策略透析[J].經(jīng)濟(jì)研究,2002,(10).

[3]顧海兵,米強(qiáng).城市商業(yè)銀行跨區(qū)域經(jīng)營(yíng)國(guó)內(nèi)外研究綜述[J].經(jīng)濟(jì)學(xué)動(dòng)態(tài),2009,(6).

[4]張麗華,李振強(qiáng).城市商業(yè)銀行跨區(qū)發(fā)展的模式選擇—基于當(dāng)前的監(jiān)管背景[J].金融發(fā)展研究,2013,(9).

[5]邱兆祥,范香梅.中小銀行地域多元化問題研究[J].經(jīng)濟(jì)學(xué)動(dòng)態(tài),2006,(6).

“The Changed”and“the Unchanged”in the Cross-Regional Operation of Small and Medium-Sized City Commercial Banks: A Case Study of Laishang Bank

Research Group of PBC Laiwu Sub-branch

(PBC Laiwu Sub-branch,Shandong,Laiwu)

Through interpreting the developmentmotive and choice of path of Laishang Bank’s cross-regionaloperation and the ensuing significant changes,this paper believes that the successof smallandmedium-sized city commercialbanks in cross-regionaloperation lies in the change of itsoperation region and the stability of itsservice targets.Only through combining“the changed”regionsand“the unchanged”clients,can smallandmedium-sized city commercialbanksachieveeconomiesof scale in cross-regionaloperation.

city commercialbanks,cross-regional,econom iesof scale

F830.342

B

1674-2265(2014)03-0046-06

(責(zé)任編輯 耿 欣;校對(duì) XY,GX)

2014-2-15

課題組組長(zhǎng):崔玉林

課題組成員:劉登振 張勤清 張 瑩 楊 永 趙 欣 孟凌雁

課題主持人簡(jiǎn)介:崔玉林(1962-),男,山東東明人,中國(guó)人民銀行萊蕪市中心支行行長(zhǎng),高級(jí)經(jīng)濟(jì)師。

猜你喜歡

今日農(nóng)業(yè)(2021年9期)2021-11-26 07:41:24

發(fā)明與創(chuàng)新·小學(xué)生(2021年3期)2021-03-25 11:48:49

High Technology Letters(2017年3期)2017-09-25 12:53:30

銀行家(2017年1期)2017-02-15 20:27:53

中國(guó)老區(qū)建設(shè)(2016年3期)2017-01-15 13:53:21

創(chuàng)新作文(小學(xué)版)(2016年20期)2016-08-22 09:11:22

中國(guó)科技博覽(2016年2期)2016-04-25 20:32:39

小學(xué)生導(dǎo)刊(2016年34期)2016-04-11 00:49:44

上海國(guó)資(2015年8期)2015-12-23 01:47:31

電測(cè)與儀表(2015年5期)2015-04-09 11:30:52