環境信息披露質量的經濟后果研究

——以滬市A股重污染企業為例

2014-08-24 06:07:10錢紅光

湖北工業大學學報 2014年3期

錢紅光, 姚 露

(湖北工業大學管理學院, 湖北 武漢 430068)

環境信息披露質量的經濟后果研究

——以滬市A股重污染企業為例

錢紅光, 姚 露

(湖北工業大學管理學院, 湖北 武漢 430068)

以2012年滬市A股重污染上市公司為樣本,從公司融資角度,對環境信息披露質量的經濟后果進行實證研究,探究環境信息披露質量對資本配置效率的影響。研究結果表明:我國重污染行業上市公司的環境信息披露質量越高,資本配置效率就越高。

環境信息; 信息披露質量; 經濟后果; 資本配置效率; 重污染行業

有關環境信息披露質量經濟后果的研究成果包括:環境信息披露質量與股票流動性[1-3]、環境信息披露質量與權益資本成本[4-6]、環境信息披露質量與公司價值[7-8]。而有關會計信息披露質量與資本配置效率的研究也成為了熱點。Hope和Thomas(2008),Biddle,Hilary和Verdin(2009)通過實證研究證明了高質量會計信息可以有效減少信息資本成本,緩解信息不對稱問題,減少了非投資效率現象,提高了資本配置效率;周春梅(2008),陳琦偉和米建華(2008)研究認為信息披露質量與資本配置效率正相關。資本配置效率是在總資本不變的情況下,引導貨幣資本流向效益好、成長性高的公司,因而提高了有限資本的使用效率,進而促使整個資本市場的持續高效發展。資本配置效率分為宏觀和微觀資本配置效率,本文從企業層面的微觀角度,運用實證研究方法,研究重污染企業的環境信息披露質量的經濟后果,即企業資本配置效率的相關性。

1 研究假設

上市公司通過充分、準確、及時地披露有關信息,向外部投資者表明企業經營狀況良好,或即使經營狀況不佳,也會給投資者傳遞長期向好的信號,從而增強投資者信心,引導資本在企業間合理流動,提高企業資本配置效率。因此,可以提出

假設1:環境信息披露質量越高,資本配置效率越高。

投資者進行投資的最終目的是獲取利潤,而企業盈利能力是影響投資者投資行為的指標之一。盈利能力越高的企業,較容易受到投資者青睞,從而使有限的資本流向投資回報率高的企業,引導資本的合理配置。因此,可以提出

假設2:盈利能力越高,資本配置效率越高。

企業的成長能力反映了企業未來發展潛力,有遠見的投資者更愿意將資本投向未來發展潛力更大、盈利能力空間更大的企業。因此,可以提出

假設3:成長能力越高,資本配置效率越高。

根據風險和報酬理論,在同等報酬條件下,投資者更傾向選擇風險小的項目。資產負債率越高的企業,債務資本在企業總資產中所占比重越大,投入資本的風險也越大。因此,可以提出

假設4:資產負債率越高,資本配置效率越低。

2 研究設計

2.1樣本的選取和數據來源

本文以滬市證券市場上市公司為研究對象。這些公司屬于石油化工、塑膠塑料、金屬與非金屬、造紙等存在重污染的行業,剔除了被ST、PT及數據不全或存在異常的上市公司,最終隨機選取了2012年年報中披露了環境信息的140家上市公司為樣本。數據全部來自于新浪財經網(http://finance.sina.com.cn)和巨潮資訊網(http://www.cninfo.cn)。本文使用的數據處理統計分析軟件是EVIEWS3.1。

2.2相關變量定義與模型的建立

2.2.1被解釋變量被解釋變量為企業資本配置效率AGR,采用修正的Wurgler(2000)模型來測度:Agri,t=ɑ+βValuei,t+ξi,t,其中Agri,t為第i個企業t年的資本投入,本文采用總資產增長率來度量;Valuei,t為第i個企業t年的資本產出;β為企業資本配置彈性系數,其顯著為正值越大表明資本在各企業之間的配置效率越高。

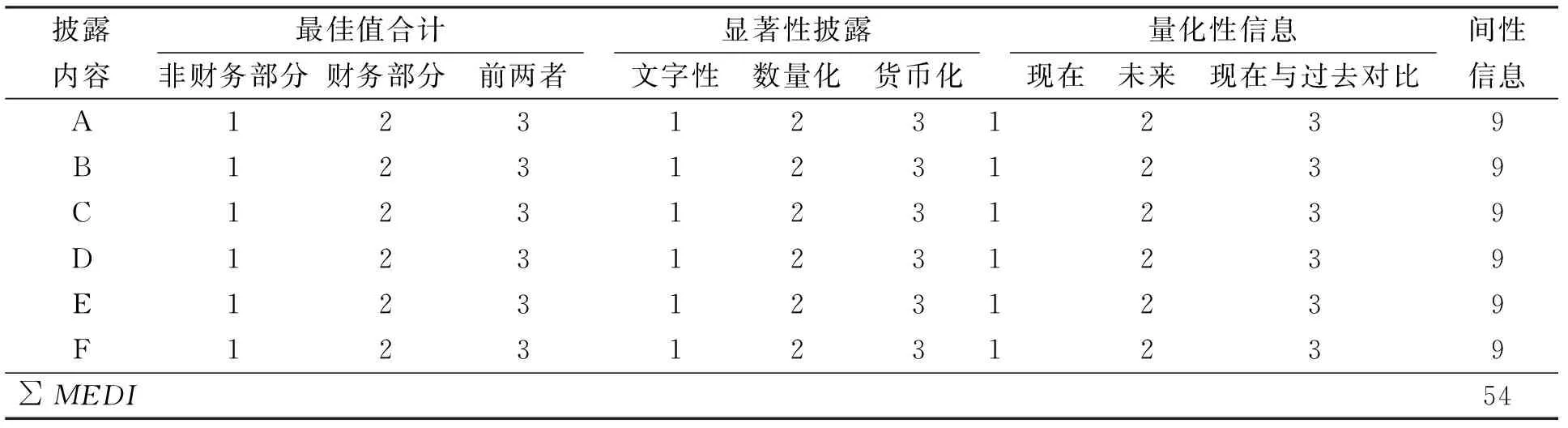

2.2.2解釋變量解釋變量為環境信息披露質量EDI,借鑒沈洪濤(2012)將環境信息披露內容分為6項,即:A,企業環境保護方針、年度保護環境目標及成效;B,企業年度資源消耗總量;C,企業環境投資和技術開發情況、企業環保設施的建設和運行情況;D,企業排放污染物種類、數量、濃度和去向,企業在生產過程中產生的廢物處理、處置情況,廢棄產品的回收、綜合利用情況;E,環保的費用支出之和;F,其他。選擇了顯著性(披露位置)、量化性(文字、數量、貨幣量)和時間性(現在、未來、現在與過去對比)三個維度衡量環境信息質量,并分別賦予不同分值(表1)[13]。

表1 上市公司環境信息披露指數評分表

最后采用環境信息披露指數EDIi來衡量環境信息披露質量,其公式為:EDIi=∑EDIi/∑MEDI。其中:∑EDIi為第i家上市公司環境信息披露條目得分之和;∑MEDI為理想情況下的最高得分之和。

2.2.3模型的構建以資本配置效率為被解釋變量,環境信息披露指數為解釋變量,盈利能力和成長能力為控制變量,建立多元回歸模型:

AGRi,t=α+β1EDIi,t-1+β2ROEi,t+β3GROWTHi,t+β4DEBTi,t+ξi,t

其中:AGR為資本配置效率;α為常數項;βj為第j個變量的回歸系數;ξ為隨機變量。

3 實證分析

3.1描述性統計

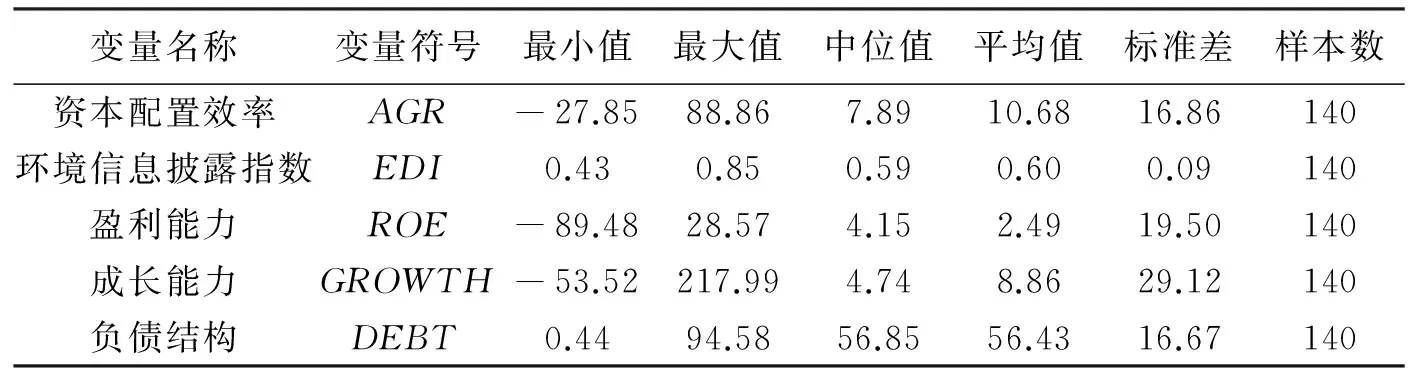

通過對樣本公司的財務數據分析,得到各變量的描述性統計表(表2)。

表2 各變量的描述性統計

由表2可知,環境信息披露指數的平均值為0.60,最大值為0.85,最小值為0.43。最大值與最小值之間差異較大,表明上市公司中重污染行業的整體環境信息披露質量較低,樣本間的差異較大,公司的環境信息披露水平有待提高。還可看出,資本配置效率的平均值為10.68,最大值為88.86,最小值為-27.85,其最大值與最小值之間的差距很大,表明重污染行業上市公司整體的資本配置效率較低,公司樣本間的差異過大,資本配置效率較低的原因可能是:上市公司信息披露較低,造成了公司和投資者間的信息不對稱;公司治理水平較低,存在委托代理問題;外部監管也不完善,加劇了信息不對稱,損害了投資者利益。

3.2相關性分析

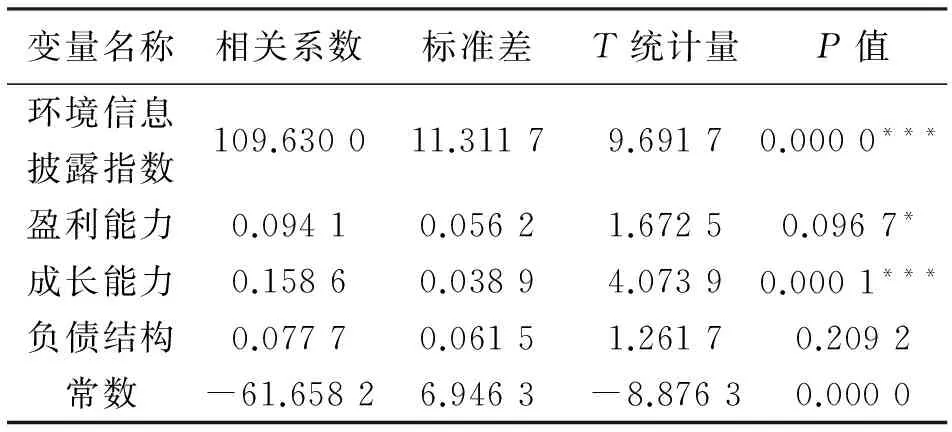

由表3變量的相關性分析結果可知,各解釋變量之間的相關系數都小于0.8,各變量之間不存在相關關系,因此,本文中各變量之間的相關關系不會對回歸結果產生影響。

表3 變量的相關性分析結果

3.3多元回歸分析

由表4回歸分析結果可知,

1)環境信息披露指數P值0.0000<0.01,成長能力P值0.0001<0.01,都通過了顯著性1%的檢驗,顯著性水平很高;

2)盈利能力P值0.0967<0.1,通過了顯著性10%的檢驗,顯著性水平微弱;

3)負債結構P值0.2092>0.1,沒有通過顯著性檢驗。

由整體回歸方程顯著性檢驗得:樣本數140,R2,0.614 866;校正R2,0.603 455;回歸標準差,10.616 35;F統計量,0.000 000。

本方程的擬合優度為0.614 866,調整后的擬合優度為0.603 455,數值都較高,說明模型中的解釋變量對被解釋變量有很好的解釋作用。本方程的P值0.000 000<0.01,通過了顯著性1%的檢驗,顯著性水平很高。

表4 回歸系數及其顯示程度

***、**和*分別表示在1%、5%和10%水平上顯著(雙尾檢驗)

4 結論及建議

4.1結論

1)環境信息披露質量與資本配置效率顯著正相關,假設1成立,表明環境信息披露質量越高,減少了投資者和重污染企業之間的信息不對稱,股價充分反映了公司環境信息,投資者增加了對高質量環境信息披露企業的資本投入,從而引導資本在企業間合理流動,達到資本有效配置。

2)盈利能力與資本配置效率正相關,假設2成立,表明投資者投資行為會受企業盈利能力的影響,盈利性好、投資回報率高的企業獲得了較多的資本投入,有限資本在企業間合理流動,提高企業資本配置效率。

3)成長能力與資本配置效率正相關,假設3成立,表明同盈利能力一樣,企業成長能力也會影響投資者投資行為,成長性好、未來發展潛力大的企業獲得了較多的資本投入,有限資本得到合理利用,提高企業資本配置效率。

4)負債結構與資本配置效率正相關,假設4不成立,與原假設相反的原因可能是,國內大部分投資者更關注企業的盈利能力和成長能力,而較少關注企業風險能力。但負債結構對資本配置效率的作用系數未通過顯著性檢驗,說明正作用不太明顯。

4.2建議

4.2.1對上市公司的建議隨著環境污染的加劇,以及投資者和利益相關者對重污染企業環境信息披露的關注,重污染上市公司應充分認識到環境信息披露的重要性,并充分、準確和及時披露企業的環境信息,減少與外部投資者信息不對稱,吸引投資者的資本投入。

4.2.2對政府監管及政策制定機構的建議監管部門通過積極推進環境審計,加強對企業環境信息披露的監督,從而加大環境監管保護力度;政策制定機構應盡快出臺相應的企業環境信息披露法律或規范,從而完善企業環境信息披露制度。

4.2.3對投資者的建議投資者應該認真研讀公司披露的環境信息,包括通過年報披露以及獨立報告披露的環境信息,從而合理確定企業的環境風險,并以此作為投資的重要依據,做出正確的投資決策。

[1] Healy P M ,Hutton A,Palepu K.Stock performance and intermediation changes surrounding sustained increases in disclosure[J].Contemporary Accounting Research,1999,16:485-520.

[2] 巫升柱.自愿披露水平與股票流動性的實證研究——基于中國上市公司年度報告的經驗[J].財經問題研究,2007(08):59-65.

[3] 許家林,蔡傳里.中國環境會計研究回顧與展望[J],會計研究,2004(04):87-92.

[4] Richardson M W.Social disclosure, financial disclosure and the cost of equity capital accounting[J].Organizations and Society,2001,26(07):597-616.

[5] 曾 穎,陸正飛.信息披露質量與股權融資成本[J].經濟研究,2006(02):69-79.

[6] 孟曉俊,肖作平,曲佳莉.企業社會責任信息披露與資本成本的互動關系——基于信息不對稱視角的一個分析框架[J].會計研究,2010(09):25-29.

[7] 田翠香.環境信息披露、環境績效與企業價值[J],財會通訊,2010(07):23-25.

[8] 張淑惠,史玄玄,文 雷.環境信息披露能提升企業價值嗎?——來自中國滬市的經驗證據[J].經濟社會體制比較,2011(06):166-173.

[9] 劉贛州.資本市場與資本配置效率:基于中國的實證分析[J],當代經濟研究,2003(11):69-72.

[10] 魏海港.股票價格、信息顯示與資本配置[D].上海:復旦大學,2004.

[11] Richardson S.Over-investment of free cash flow[J].Review of Accounting Studies,2006(11):159-189.

[12] Jeffrey Wurgler.Financial market and the allocation of capital[J].Journal of Financial Economics,2000(58):187-214.

[13] 沈洪濤,馮 杰.輿論監督、政府監管與企業環境信息披露[J].會計研究,2012(02):72-78.

[責任編校:張眾]

ResearchontheEconomicConsequencesofEnvironmentalInformationDisclosureQuality-Based on Heavy Pollution of Shanghai A shares

QIAN Hongguang, YAO Lu

(SchoolofManagement,HubeiUniv.ofTech.,Wuhan430068,China)

In this paper, based on the Shanghai A-share listed heavily polluted companies in 2012, from the perspective of corporate finance, the environment quality of information disclosure economic consequences were studied to explore the environmental impact on the quality of information disclosure on capital allocation efficiency. The results show that in China's heavy polluting industries the higher the quality of environmental information disclosure of listed companies, the higher the efficiency of capital allocation.

environmental information;information disclosure quality; economic consequences; capital allocation efficiency; heavy polluting industries

1003-4684(2014)03-0039-04

F275

: A

2014-03-21

錢紅光(1964-), 女, 湖北武漢人,湖北工業大學教授,研究方向為會計理論與實務

猜你喜歡

中老年保健(2021年12期)2021-08-24 03:30:40

中國傳媒大學學報(自然科學版)(2021年1期)2021-06-09 08:43:00

甘肅教育(2020年14期)2020-09-11 07:57:42

中國生殖健康(2020年6期)2020-02-01 06:28:50

中國生殖健康(2019年11期)2019-01-07 01:28:02

中華手工(2017年2期)2017-06-06 23:00:31

時代英語·高二(2015年1期)2015-03-16 00:08:11

中外會展(2014年4期)2014-11-27 07:46:46

中國衛生(2014年11期)2014-11-12 13:11:32

體育師友(2011年2期)2011-03-20 15:29:29