環(huán)境信息披露質(zhì)量對(duì)企業(yè)價(jià)值的影響

——以滬、深兩市重污染行業(yè)上市公司為樣本

2014-08-24 06:07:11陳書燕

湖北工業(yè)大學(xué)學(xué)報(bào) 2014年3期

代 文, 陳書燕

(湖北工業(yè)大學(xué)管理學(xué)院, 湖北 武漢 430068)

環(huán)境信息披露質(zhì)量對(duì)企業(yè)價(jià)值的影響

——以滬、深兩市重污染行業(yè)上市公司為樣本

代 文, 陳書燕

(湖北工業(yè)大學(xué)管理學(xué)院, 湖北 武漢 430068)

投資者的決策主要依賴于上市公司披露的信息。由于環(huán)境問題日益受到人們的關(guān)注,對(duì)重污染行業(yè)的上市公司而言,環(huán)境信息的披露質(zhì)量必將影響企業(yè)價(jià)值。以我國重污染行業(yè)中上市公司為研究樣本,利用“內(nèi)容分析法”得出的環(huán)境信息披露指數(shù)衡量環(huán)境信息披露質(zhì)量,研究環(huán)境信息披露質(zhì)量與企業(yè)價(jià)值的相互關(guān)系。研究結(jié)果表明,環(huán)境信息披露質(zhì)量與企業(yè)價(jià)值呈顯著的正向關(guān)系,即環(huán)境信息披露質(zhì)量越高,企業(yè)的價(jià)值越大

環(huán)境信息; 信息披露質(zhì)量; 企業(yè)價(jià)值; 重污染企業(yè)

少數(shù)能源、化工等企業(yè)在財(cái)務(wù)年報(bào)中嘗試披露其在生產(chǎn)經(jīng)營過程中的環(huán)境保護(hù)行為信息,以樹立企業(yè)正面社會(huì)形象。21世紀(jì)后,有關(guān)環(huán)境信息披露的研究日益增多,主要集中在環(huán)境信息披露的規(guī)制動(dòng)機(jī)研究、危機(jī)情境下的環(huán)境信息披露策略研究、社會(huì)和環(huán)境披露影響因素研究等4個(gè)方面。雖然觀點(diǎn)各不相同,但學(xué)者們能夠達(dá)成共識(shí)的是:環(huán)境信息披露與企業(yè)價(jià)值有著顯著的相關(guān)性,但兩者之間是正相關(guān)還是負(fù)相關(guān)尚無定論,這可能是由于各國相關(guān)政策、研究者選取的樣本、行業(yè)規(guī)模和污染程度不同等眾多因素引起的[1-6]。

鑒于已有的研究對(duì)環(huán)境信息披露問題的范圍仍局限于研究環(huán)境信息披露質(zhì)量與權(quán)益資本成本間的關(guān)系,本文以我國滬、深兩市A股重污染行業(yè)上市公司為研究樣本,研究環(huán)境信息披露質(zhì)量在資本市場中引起的經(jīng)濟(jì)后果,即分析環(huán)境信息披露質(zhì)量與企業(yè)價(jià)值的關(guān)系。

1 研究設(shè)計(jì)

1.1研究假設(shè)

我國環(huán)境信息披露行為具有自愿性和強(qiáng)制性這兩個(gè)特性。自愿披露其環(huán)境信息是公司履行受托責(zé)任的表現(xiàn),同時(shí)也是投資者等利益相關(guān)者了解公司情況、進(jìn)行投資決策的重要依據(jù),管理層為了減少因信息不對(duì)稱而使投資者“逆向選擇”導(dǎo)致公司遭受損失,會(huì)自愿披露公司的環(huán)境信息,以區(qū)別于未披露環(huán)境信息的公司,另一方面,公司更多地披露環(huán)境信息,有利于提高公司與投資者間的溝通效率,降低資本成本,從而提高公司價(jià)值。除自愿因素外,還有來自于社會(huì)公眾及相關(guān)監(jiān)管部門的強(qiáng)制性壓力,管理層為了維護(hù)公司形象,提升公司價(jià)值不得不披露其環(huán)境信息。據(jù)此,本文提出

假設(shè)1:環(huán)境信息披露質(zhì)量與企業(yè)價(jià)值正相關(guān)。

規(guī)模大的公司可能涉及多方面的業(yè)務(wù),通過多元化經(jīng)營來分散風(fēng)險(xiǎn),且具有比較穩(wěn)定的現(xiàn)金流量,抗風(fēng)險(xiǎn)能力較強(qiáng),投資者要求的回報(bào)率會(huì)相對(duì)偏低,因此會(huì)提升公司的價(jià)值。據(jù)此,本文提出

假設(shè)2:企業(yè)規(guī)模與企業(yè)價(jià)值正相關(guān)。

衡量公司價(jià)值的一個(gè)最重要的指標(biāo)是企業(yè)的盈利能力。本文運(yùn)用總資產(chǎn)收益率作為衡量企業(yè)盈利能力的指標(biāo)。該指標(biāo)值越大,表明公司的資產(chǎn)利用效率就越高,效用價(jià)值論[7]的觀點(diǎn)是企業(yè)價(jià)值是企業(yè)對(duì)投資者的效用,由企業(yè)的獲利能力來最終決定,因此盈利能力越強(qiáng)的公司其公司價(jià)值就越大。據(jù)此,本文提出

假設(shè)3:盈利能力與企業(yè)價(jià)值正相關(guān)。

成長能力是投資者預(yù)測企業(yè)未來發(fā)展?fàn)顩r的主要根據(jù)。而成長性的公司經(jīng)營不穩(wěn)定,往往會(huì)面臨較大的風(fēng)險(xiǎn),因此投資者要求的回報(bào)率也就很高,這樣就會(huì)降低企業(yè)價(jià)值;另外,并非企業(yè)所有的增長都有益于企業(yè)價(jià)值的提高,有的增長僅僅是消耗企業(yè)的資源或股東的利益。據(jù)此,本文提出

假設(shè)4:企業(yè)成長能力與企業(yè)價(jià)值負(fù)相關(guān)。

1.2變量計(jì)量及模型設(shè)計(jì)

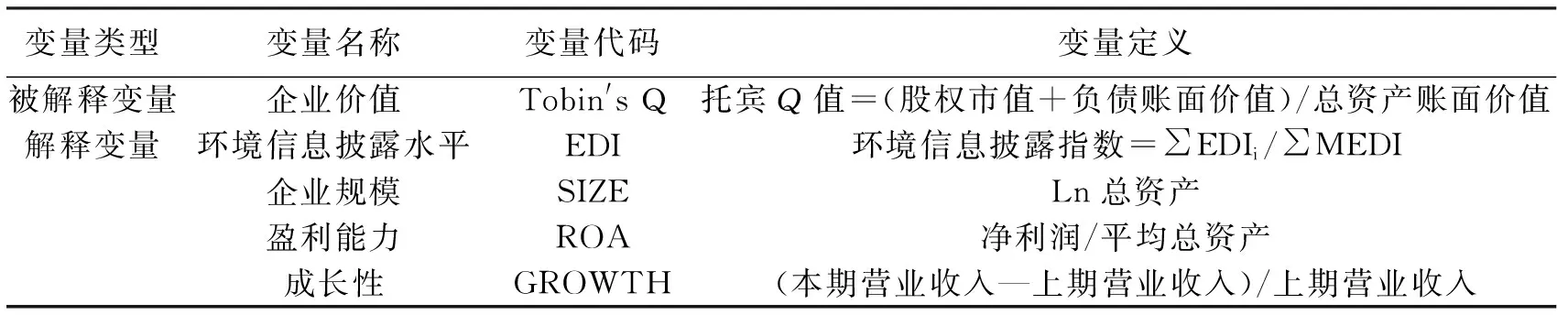

本文把衡量公司價(jià)值的指標(biāo)托賓Q值作為被解釋標(biāo)量,解釋變量的選取見表1。

表1 研究變量定義表

1.2.1被解釋變量企業(yè)價(jià)值最大化是現(xiàn)代企業(yè)追求的目標(biāo),企業(yè)的一切活動(dòng)都是為了創(chuàng)造價(jià)值,實(shí)現(xiàn)不斷增值,然而準(zhǔn)確計(jì)量企業(yè)價(jià)值仍然是一個(gè)難題。不同的評(píng)估方法所計(jì)算出的企業(yè)價(jià)值顯然不同,不管采用絕對(duì)評(píng)估方法還是相對(duì)評(píng)估方法,釆用會(huì)計(jì)指標(biāo)還是市場指標(biāo),都是對(duì)企業(yè)價(jià)值的近似估計(jì),是人們理解和認(rèn)識(shí)企業(yè)價(jià)值的一個(gè)參考指標(biāo)。在以往的研究中,企業(yè)價(jià)值的計(jì)量指標(biāo)主要有財(cái)務(wù)績效指標(biāo)、市場價(jià)值指標(biāo)和經(jīng)濟(jì)增加值指標(biāo)。分析比較各種指標(biāo)之后,本文選擇市場價(jià)值指標(biāo)——托賓Q值來表征企業(yè)價(jià)值。

托賓Q值是企業(yè)市場價(jià)值與資產(chǎn)重置成本的比率,主要從市場價(jià)值和資產(chǎn)重置成本的角度來衡量企業(yè)價(jià)值,可以反映一項(xiàng)資產(chǎn)的市場價(jià)值是被低估還是高估,并被國內(nèi)外的學(xué)者廣泛運(yùn)用于企業(yè)價(jià)值的計(jì)量中。但在實(shí)務(wù)中,重置成本很難衡量,所以用年末的總資產(chǎn)價(jià)值來代替重置成本,托賓Q值越高表示投資者越看好該公司的發(fā)展?jié)撡|(zhì),對(duì)公司的投入會(huì)越大。企業(yè)價(jià)值的計(jì)算公式為:托賓Q值=(年末股權(quán)市值+年末負(fù)債賬面價(jià)值)/年末總資產(chǎn)賬面價(jià)值。Q值大于1,表明公司創(chuàng)造的價(jià)值大于投入的資產(chǎn)成本;Q值小于1,表明公司創(chuàng)造的價(jià)值小于投入資產(chǎn)成本。

1.2.2解釋變量本文采用“內(nèi)容分析法”評(píng)價(jià)樣本公司的環(huán)境信息披露質(zhì)量。此方法在自愿性和社會(huì)責(zé)任信息披露研究中應(yīng)用也很廣泛[5]。采用環(huán)境信息披露指數(shù)來衡量公司環(huán)境信息披露質(zhì)量,其計(jì)算公式為:EDIi=∑EDIi/∑MEDI。∑EDIi為第i家公司環(huán)境信息披露總得分;∑MEDI為最佳總得分。

本文采用多元線性回歸分析方法檢驗(yàn)環(huán)境信息披露質(zhì)量與資本結(jié)構(gòu)的相關(guān)性,構(gòu)建的模型如下:

Tobin′sQ=α+β1EDI+β2SIZE+β3ROA+β4GROWTH+ε

其中,α為常量,β1~β4為回歸系數(shù),ε為誤差項(xiàng)。

1.3樣本選擇及數(shù)據(jù)來源

本文以滬、深兩市A股上市公司為研究對(duì)象,隨機(jī)選取造紙印刷、金屬及非金屬、石油化工、塑膠塑料及采掘等重污染行業(yè)的97家企業(yè)作為研究樣本。在樣本選擇時(shí),考慮到極端值對(duì)統(tǒng)計(jì)結(jié)果的不利影響,剔除了ST、PT公司;考慮到新上市公司不能較好把握環(huán)境信息披露政策,且不能準(zhǔn)確反映環(huán)境信息披露的真實(shí)性,因此剔除新上市公司。

本文環(huán)境信息披露指數(shù)是通過對(duì)樣本公司2012年度報(bào)告及獨(dú)立社會(huì)責(zé)任報(bào)告披露的內(nèi)容進(jìn)行打分而計(jì)算得出,其他數(shù)據(jù)主要來源于巨潮資訊網(wǎng)(http://www.cninfo.cn)和新浪財(cái)經(jīng)(http://finance.sina.com.cn)。運(yùn)用Eviews3.1軟件對(duì)相關(guān)數(shù)據(jù)進(jìn)行處理。

2 實(shí)證分析

2.1描述性統(tǒng)計(jì)

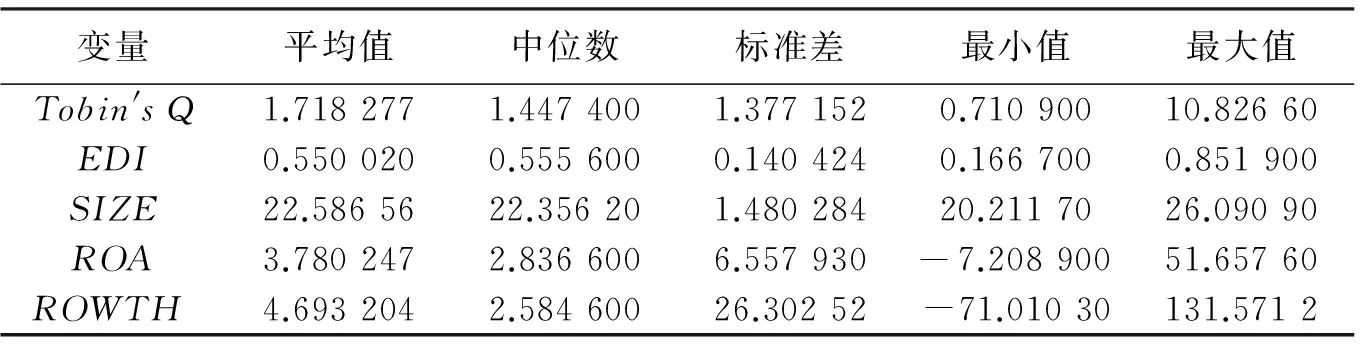

相關(guān)變量的描述性統(tǒng)計(jì)結(jié)果如表2所示。

表2 變量的描述性統(tǒng)計(jì)結(jié)果

表2列出了各個(gè)變量的描述性狀況,樣本公司的企業(yè)價(jià)值均值約為1.718277,總的來看,企業(yè)價(jià)值偏小,最大值與最小值間的差為10.1157,不同公司間差異較大;樣本公司總體環(huán)境信息披露指數(shù)均值為0.550020,表明我國重污染行業(yè)企業(yè)總體的披露水平仍然不高,其環(huán)境信息披露質(zhì)量還有待提高。

2.2回歸分析

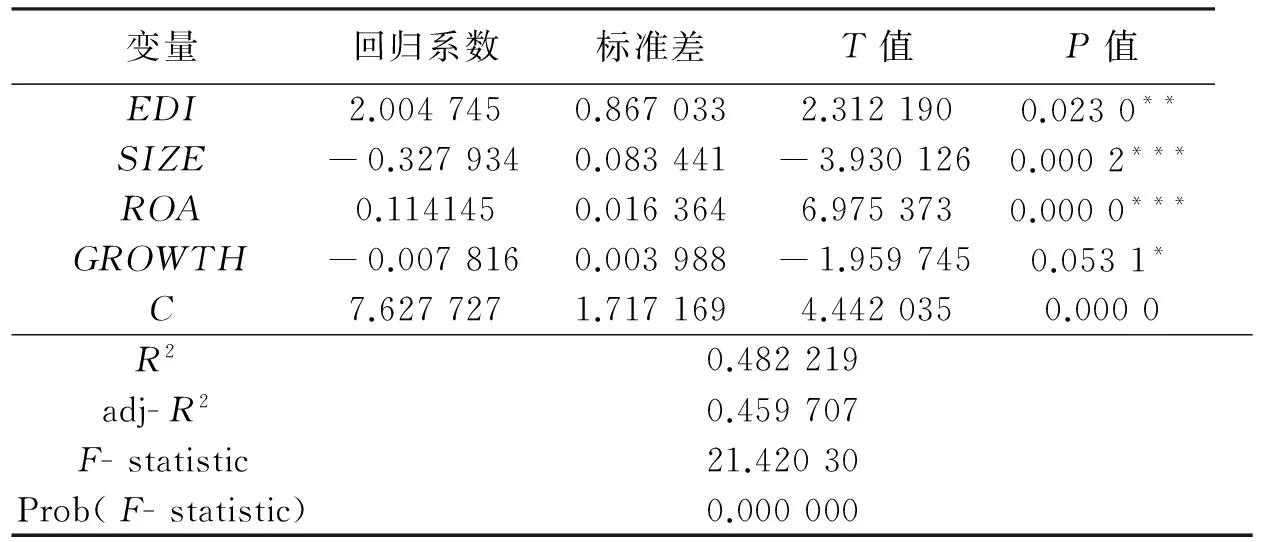

經(jīng)相關(guān)性檢驗(yàn),各解釋變量間的相關(guān)系數(shù)均小于0.5,因此解釋變量間不存在嚴(yán)重的多重共線性。運(yùn)用Eviews3.1軟件進(jìn)行回歸分析,其結(jié)果見表3。

表3 環(huán)境信息披露質(zhì)量對(duì)資本結(jié)構(gòu)的回歸結(jié)果

***、**和*分別表示在1%、5%和10%水平上顯著(雙尾檢驗(yàn))

由表3可知,方程的可決系數(shù)R2為0.482 219,調(diào)整R2為0.459 707,F(xiàn)統(tǒng)計(jì)量在1%水平上顯著,說明模型的整體線性擬合程度較好。

回歸方程為:

Tobin′sQ=7.627727+2.004745EDI-

0.327934SIZE+0.114145ROA-

0.007816GROWTH

3 結(jié)果與結(jié)論

1)環(huán)境信息披露質(zhì)量對(duì)企業(yè)價(jià)值的影響在5%水平上顯著為正,回歸系數(shù)為2.004 745,表明環(huán)境信息披露質(zhì)量與企業(yè)價(jià)值間顯著正相關(guān),與假設(shè)1相符;企業(yè)價(jià)值在一定范圍內(nèi)會(huì)隨著企業(yè)環(huán)境信息披露質(zhì)量而提高,這表明企業(yè)環(huán)境信息披露質(zhì)量可以作為向市場傳遞其內(nèi)部信息的一種信號(hào),投資者可以由此判斷所投資的公司真實(shí)經(jīng)營狀況;而環(huán)境信息披露質(zhì)量的提高會(huì)進(jìn)一步吸引更多的投資者,增加股票的流動(dòng)性和交易量,從而提升公司價(jià)值。

2)企業(yè)規(guī)模與企業(yè)價(jià)值負(fù)相關(guān),并通過1%的顯著性水平檢驗(yàn),拒絕假設(shè)2。原因是:社會(huì)公眾對(duì)重污染企業(yè)的看法已根深蒂固,這些企業(yè)即使披露環(huán)境信息也無濟(jì)于事,相反,投資者會(huì)認(rèn)為企業(yè)投入大量資金去治理環(huán)境污染,反而減少了用于企業(yè)生產(chǎn)的資金,這樣會(huì)使企業(yè)利潤下滑,降低公司價(jià)值,不會(huì)給投資者帶來最大收益,所以投資者也就不愿意進(jìn)行投資;公司投資量少了,股票交易量就隨之減少,繼而又降低了公司價(jià)值。

3)企業(yè)總資產(chǎn)收益率與企業(yè)價(jià)值正相關(guān),并通過1%的顯著性水平檢驗(yàn),回歸系數(shù)為0.114 145,符合假設(shè)3。驗(yàn)證了盈利能力強(qiáng)的公司企業(yè)價(jià)值會(huì)更大。

4)企業(yè)的成長能力與企業(yè)價(jià)值負(fù)相關(guān),通過了10%的顯著性檢驗(yàn),但其系數(shù)僅為-0.007 816,表明高成長性企業(yè)對(duì)企業(yè)價(jià)值僅產(chǎn)生微弱影響,與假設(shè)4相符。

4 建議

隨著人們環(huán)保意識(shí)的增強(qiáng),投資者等利益相關(guān)者對(duì)公司披露環(huán)境信息的要求也越來越強(qiáng)烈,但是,由于上市公司在信息披露中偏向于披露“好消息”,同時(shí)迫于監(jiān)管部門及社會(huì)輿論壓力而不披露或者模糊披露環(huán)境污染信息,因此現(xiàn)有的環(huán)境信息披露多趨于形式化且普遍披露質(zhì)量不高。故相關(guān)部門應(yīng)加強(qiáng)監(jiān)督,建立一套切實(shí)可行、良好完善的環(huán)境信息披露機(jī)制,提高企業(yè)環(huán)境信息披露質(zhì)量,提升上市公司價(jià)值,促進(jìn)我國資本市場健康、有序發(fā)展。

[1] Clarkson P,Li Y,Richardson G,et al。Revisiting the Relation between Environmental Performance and Environmental Disclosure:An Empirical Analysi[J].Accounting,Organizations,and society,2008,33:303-327.

[2] 巫升柱.自愿披露水平與股票流動(dòng)性的實(shí)證研究——基于中國上市公司年度報(bào)告的經(jīng)驗(yàn)[J].統(tǒng)計(jì)與決策財(cái)經(jīng)問題研究.2007(08):59-65。

[3] 汪煒,蔣高峰.信息披露、透明度與資本成本[J].經(jīng)濟(jì)研究.2004(7): 107-114.

[4] 支曉強(qiáng),何天芮.信息披露質(zhì)量與權(quán)益資本成本[J].中國軟科學(xué).2010(12): 125-131

[5] 沈洪濤,游家興,劉江宏.再融資環(huán)保核查、環(huán)境信息披露與權(quán)益資本成本[J].金融研究.2010(12): 159-172.

[6] 劉尚林,劉琳.環(huán)境信息披露影響企業(yè)價(jià)值的理論研究框架[J].財(cái)會(huì)月刊.2011(7): 6-8.

[7] 劉駿民.勞動(dòng)價(jià)值論與效用價(jià)值論的比較——兼論勞動(dòng)價(jià)值論的發(fā)展[J].南開經(jīng)濟(jì)研究.2001(5): 33-36,41.

[責(zé)任編校:張眾]

TheEffectofEnvironmentalInformationDisclosureQualityonEnterpriseValue—Data from the Listed Heavily Polluting Companies in China

DAI Wen, CHEN Shuyan

(SchoolofManagement,HubeiUniv.ofTech.,Wuhan430068,China)

The decisions of investors depend on the information disclosure of listed companies. As environmental issues have become increasingly prominent, the environmental information disclosure quality will affect the listed heavily polluting companies′ value. In order to study the relationship between the quality of environment information disclosure and enterprise value, we choose heavily polluting industries listed companies as samples, and use "content analysis" of the environmental information disclosure index to measure the quality of environmental information disclosure. The results show that, there is a significantly positive correlation between the environmental information disclosure quality and enterprise value, namely the higher the quality of environmental information disclosure, the greater the value of enterprises.

environmental information ;information disclosure quality; enterprise value; heavily polluting enterprises

1003-4684(2014)03-0043-03

F275

: A

2014-04-30

代 文(1968-), 女, 湖北荊州人,湖北工業(yè)大學(xué)副教授,研究方向?yàn)闀?huì)計(jì)信息

猜你喜歡

中老年保健(2021年12期)2021-08-24 03:30:40

中國傳媒大學(xué)學(xué)報(bào)(自然科學(xué)版)(2021年1期)2021-06-09 08:43:00

中國生殖健康(2020年6期)2020-02-01 06:28:50

中國生殖健康(2019年11期)2019-01-07 01:28:02

中華手工(2017年2期)2017-06-06 23:00:31

文理導(dǎo)航·科普童話(2016年7期)2017-02-04 15:09:20

小天使·四年級(jí)語數(shù)英綜合(2016年11期)2016-11-29 22:37:30

中外會(huì)展(2014年4期)2014-11-27 07:46:46

祝您健康(1987年3期)1987-12-30 09:52:32

祝您健康(1987年2期)1987-12-30 09:52:28