我國木薯產品的進口與加工問題分析

2014-08-27 03:04:02姬卿閔義傅國華

對外經貿實務 2014年7期

姬卿+閔義+傅國華

木薯是世界三大薯類(馬鈴薯、甘薯、木薯)之一,起源于熱帶美洲,廣泛栽培于熱帶和部分亞熱帶地區,是熱帶濕地低收入農戶的主要糧食,全世界約有10億人用木薯作食品,尤其是在非洲和拉丁美洲。在我國,木薯于19世紀20年代引入,目前已廣泛種植于我國廣西、廣東、海南、云南、福建和江西等熱帶、南亞熱帶地區。近年來,隨著國內木薯加工業的不斷發展壯大,尤其是作為清潔能源燃料乙醇的原料,木薯需求量逐年擴大,木薯及其制品的進口量持續增加。對此,本文利用聯合國糧農組織和聯合國商品貿易統計數據庫提供的數據,對我國木薯產品的進口和加工情況進行分析,旨在減少木薯及其制品的進口量,增加國內木薯的供給量,做大做強我國的木薯產業。

一、我國木薯產品的進口發展現狀

(一)進口規模

我國木薯進口以木薯干和木薯淀粉為主,從2000年到2012年,無論是木薯干還是木薯淀粉的進口量和進口額都呈大幅上升趨勢,2000年我國進口木薯干25.66萬噸,進口金額2206.51萬美元,到2012年進口木薯干713.77萬噸,進口金額17.83億美元,與2000年相比分別翻了28倍和81倍,年均增長率分別為29%和40%。2000年我國進口木薯淀粉10.50萬噸,進口金額2113.27萬美元,到2012年進口木薯淀粉103.58萬噸,進口金額4.68億美元,與2000年相比分別翻了10倍和22倍,年均增長率分別為19%和27%(見表1)。

(二)進口結構

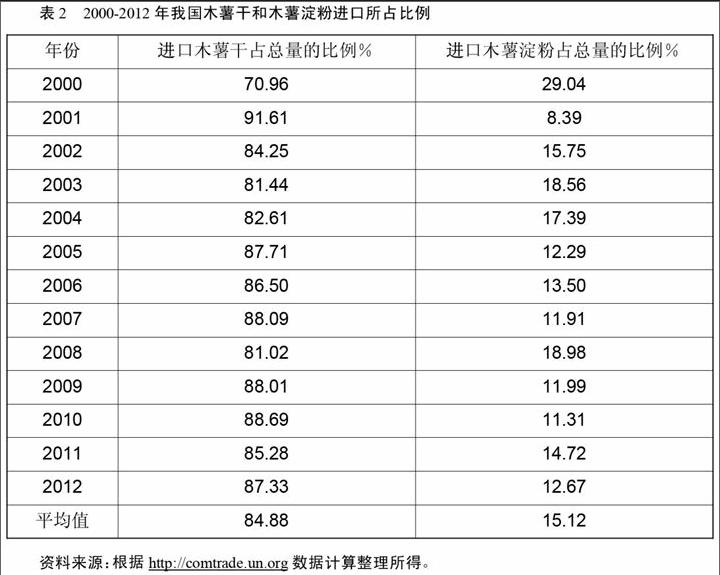

我國木薯進口產品為木薯干和木薯淀粉,其中木薯干所占的比重較大,以2000-2012年木薯干和木薯淀粉進口為例,木薯干歷年平均占進口總量的85%左右,最高為2001年的91.61%;而木薯淀粉只占15左右,最低時為2001年只占8.39%。(見表2)

(三)進口來源

從我國木薯進口來源上看,無論是木薯干還是木薯淀粉絕大部分都來自泰國和越南,以木薯干為例,2012我國進口木薯干713.77萬噸,其中來自泰國的占68.12%,來自越南的占30.95%,來自這兩個國家的木薯干所占的比例為99.07%,其他國家僅占0.93%;在進口額上,2012我國進口木薯干金額為17.83億美元,其中泰國占69.76%,越南占29.42%,這兩個國家合計占99.19%,其他國家僅占0.81%。

再看木薯淀粉進口情況,2012我國進口木薯淀粉103.58萬噸,其中來自泰國的占57.43%,來自越南的占41.35%,來自這兩個國家的木薯淀粉所占的比例為98.78%,其他國家僅占1.22%;在進口額上,2012我國進口木薯淀粉金額為4.68億美元,其中泰國占59.71%,越南占39.15%,這兩個國家合計占98.86%,其他國家僅占1.14%。

從以上分析我們可以看到,我國目前是世界上最大的木薯進口國,木薯原料供給與產品需求矛盾突出,我國每年要花數十億美元去國際市場上購買木薯及其木薯產品,木薯貿易對世界的依存度高達近70%,其原因有以下幾個方面:第一,農民自發性種植,產品市場化程度低;第二,加工企業規模小,產業競爭力弱;第三,產品技術標準低,劣質和低價產品大量涌入等等。

二、我國木薯產品加工及存在的問題

(一)木薯產品加工業現狀

世界木薯的主要加工產品是淀粉和酒精,大約有6%的鮮薯被用來加工淀粉,木薯淀粉的主要生產國是泰國、印度尼西亞和中國;利用大量木薯來加工酒精的國家較少,在用木薯加工酒精的國家中,產量較大的是泰國和中國。

在國內大約30%的鮮木薯被用作飼料,70%被用來加工淀粉和酒精。據不完全統計,我國木薯加工企業有200多家,其中廣西有木薯加工企業50多家,廣西不僅是木薯生產大省,更是木薯加工大省,其木薯淀粉產量約占全國的70%。廣西典型的規模以上的木薯加工企業有廣西中糧生物質能源有限公司等。

在國際上,木薯淀粉加工起步早,技術先進,規模化生產。在拉美國家和加勒比海地區,木薯淀粉產業很興旺;泰國是世界上木薯淀粉加工產量最高的國家;在巴西、哥倫比亞和委內瑞拉已建成一些大規模的現代化加工企業生產木薯淀粉。在國內,木薯淀粉加工業始于20世紀50年代,根據目前的生產技術,每噸淀粉耗木薯3.9噸左右,耗水15m3,耗電150kwh左右,耗標準煤0.1~0.12噸。而木薯變性淀粉工業從20世紀80年代后期開始起步,目前我國木薯變性淀粉年產量已達30萬噸,主要用于造紙、紡織、食品、飼料和建材等工業部門。

我國以鮮木薯和木薯干片為原料生產食用酒精和工業酒精是從上世紀90年代前后開始的,目前國內有木薯酒精企業30多家,日產能力約2000噸,年產木薯酒精70多萬噸,其中,廣西有木薯酒精廠12家,年生產木薯酒精約50萬噸左右。2012年全國酒精產量820萬噸,其中玉米酒精占75%左右,木薯酒精所占比例近10%。

此外,由于原油價格高漲和日益嚴重的環境污染問題,人們越來越關注燃料乙醇等清潔環保的可再生能源,以非糧作物木薯原料生產燃料乙醇是一條較好的途徑。據不完全統計,目前我國主要的燃料乙醇生產企業共有7家,年產木薯燃料乙醇約100萬噸,其中河南天冠、廣西中糧和發改委新批的兩家企業,即廣東中能酒精有限公司和浙江燃料乙醇有限公司以木薯為原料生產燃料乙醇。

同時在國內,木薯深加工產品正在向陶瓷、煤炭、日用品、化妝品等領域以及家業、林業部門拓展。作為朝陽產業,木薯加工產業是實現農民增收、財政增稅的重要經濟來源,因此,木薯深加工產業發展潛力不容忽視[9]。

(二)我國木薯加工業存在的問題

1.生產規模小、效益低

目前我國大大小小的木薯加工企業有200多家,生產木薯變形淀粉的企業有150多家,但是這些企業絕大部分的產能都在5000噸以下,產能在5萬噸級以上的僅有8家,產能在3~5萬噸級以上的約有10家。由于生產規模較小,生產設備未能充分利用,導致生產成本偏高。endprint

2. 加工層次低,產業鏈短

從我國目前的木薯加工產品來看,初級產品加工過剩,高附加值的深加工產品不足。如木薯酒精主要用于白酒生產,僅有極少量酒精用于下游產品;再看變形淀粉,造紙用變性淀粉占木薯變性淀粉總量的 85%,紡織、食品、建材、醫藥等僅占14%,其他約占1%。由于產業鏈短,附加值低,木薯加工企業生產效益較低。

3.木薯加工生產環節污染嚴重

木薯在加工過程中會產生大量的廢渣、廢水和廢氣,要處理這些環保問題必須投入一筆不小的經費,這使得木薯加工企業運行費用增加。但隨著國家對環保要求日益嚴格,所有的木薯加工企業必須經環保驗收合格后才能開工生產,因此,木薯加工企業必須更新生產設備,采用先進技術,否則一些規模小、沒有深加工產品的企業將被淘汰。2013/2014榨季廣西武鳴的30家木薯加工企業中就有22家因環評未通過而不予開工。

三、加快我國木薯產業發展的政策建議

(一)加大國家對木薯生產的政策指導與資金扶持,做大做強木薯產業

在政策指導方面,除了國家層面的宏觀政策指導外,各木薯主產區的各級黨委和政府要加強對本地區木薯生產的政策指導,認真分析當地木薯生產發展現狀,結合當地的自然資源條件和市場需求,制定本地的木薯生產發展目標、進程和措施,特別強化木薯種植和加工業的合理規劃和布局,做到原料供應與加工能力相匹配。在資金扶持方面,一是大力支持基礎設施建設,加大對木薯生產基礎設施的投入力度;二是爭取國家對種植木薯的補貼,引導農民種植木薯的積極性和切實增加老少邊窮地區木薯種植者的收入。

(二)研究木薯北移栽培體系,穩中擴大木薯種植面積

木薯屬于熱帶作物,主要在我國熱帶、亞熱帶地區種植,產業規模有限,要想進一步擴大木薯的種植規模和產量,除了盡量利用荒山荒坡等邊際土地種植外,最重要的就是研究木薯北移種植。應積極探索木薯北移栽培,通過轉基因等現代生物技術選育高抗寒性品種,同時研究配套的北移栽培技術體系,通過北移種植,在基本不占用原有耕地的前提下,穩中略有擴種,實現木薯收獲總面積50萬公頃以上,比目前增加25%的種植面積。

(三)加大深加工開發和綜合利用力度,延長木薯產業鏈

鑒于目前我國木薯主要以淀粉為主的單一產品形式,應加大木薯的深加工和綜合利用力度的開發,以現有淀粉酒精產業為基礎,進行優質資源整合,以生物燃氣、變性淀粉、酒精和綜合利用產品為重點,著力擴大產業橫向縱向發展,拓寬和延伸木薯產業,延生木薯產業鏈,增加木薯附加值。

(四)借鑒木薯進口國經驗,促進我國木薯產業發展

借鑒木薯進口國經驗,主要是泰國和越南在木薯生產和加工方面的成熟經驗,促進我國木薯產業發展。泰國政府非常重視木薯產業發展,將其例入國家經濟發展的議事日程,作了大量的工作。如政府出面積極協調,打開出口市場;推行干預木薯市場政策,重視社團工作,促使其在木薯產業的發展中起到積極作用等。同樣越南政府也非常重視木薯產業發展,比如嘗試組建集成的木薯產業中心,為越南國家糧食安全和能源安全做貢獻等。

(五)制定木薯產品進出口標準,嚴格控制劣質木薯及其制品的進入

我國木薯生產雖然取得了巨大的成就,但國內對于木薯進出口的沒有自己標準,對國際標準也不夠熟悉,導致大量劣質木薯及其制品進入我國流通市場,為此,應該組織相關部門,著手研究和制定木薯及制品的進出口標準,并要求相關單位和部門以及進出口木薯及制品的企業嚴格執行,嚴格控制劣質木薯及制品進入我國木薯市場,維護我國木薯產業的健康發展。endprint

猜你喜歡

現代裝飾(2022年4期)2022-08-31 01:39:32

現代裝飾(2022年3期)2022-07-05 05:55:06

小學科學(學生版)(2020年10期)2020-10-28 07:52:12

中國化肥信息(2020年7期)2020-03-19 01:54:02

中國軍轉民(2017年6期)2018-01-31 02:22:28

Coco薇(2015年1期)2015-08-13 02:23:50

汽車零部件(2014年11期)2014-09-18 11:57:16

機械制造文摘(焊接分冊)(2014年5期)2014-03-20 13:57:44

玩具(2009年10期)2009-11-04 02:33:14

個人電腦(2009年9期)2009-09-14 03:18:46