混凝土企業制造費用綜合分配方法對成本的影響分析

2014-09-19 11:20:22南寧學院廣西南寧530200

商業會計 2014年12期

(南寧學院 廣西南寧530200)

一、引言

企業會計準則對企業制造費用分配的方法,沒有做硬性規定,只是強調制造費用科目的賬務處理,科目一般無余額。制造費用分配方法一經確定,不得隨意變更,如需變更,應當在會計報表附注中予以說明。

砼企業制造費用是指企業為生產產品和提供勞務而發生的各項間接費用,包括工資和福利費、折舊費、修理費、辦公費、水電費、機物料消耗、勞動保護費、季節性和修理期間的停工損失等。考慮到混凝土行業季節性的特性,制造費用數據收集的難易程度,有必要對制造費用分配常用的產量法、機器實際工時法、年度計劃分配法進行比較分析,以尋找一種更切合實際的方法反映企業真實成本。

二、砼企業常見的制造費用分配方法的利弊

混凝土企業主要采用產量法、機器實際工時法、年度計劃分配法分配制造費用。生產工人工時法,因工時資料難以獲取,一般很少使用。本文以案例說明各方法的利弊。

(一)按產量法分配制造費用有不妥之處(見表2)。因產量法計算各品種的制造費用均相等,顯然不符合各品種對成本的要求。另外當產量波動較大時,每月的制造費用波動很大。但此方法簡單實用,目前絕大多數混凝土企業均采用產量法分配制造費用。

(二)機器生產實際工時法,也存在不足之處。即機器工時如何界定,砼企業的機器工時主要是雙軸攪拌機的攪拌時間、下料時間、皮帶機上料時間、鏟車工作時間等,另外要求機器工時計算準確,工時管理嚴格。此方法簡單實用。

(三)年度計劃分配率法分配制造費用。此方法要求砼企業各項定額管理嚴格,單位定額工時準確,對財務人員、生產統計人員的要求也較高,各種表格也較多。因可以進行成本差異分析,此方法仍是一種較好的方法。

三、砼企業常見的制造費用分配方法案例分析

(一)基本資料。20×3年1月歸集的各部門制造費用如表1所示。

表1 制造費用部門多欄賬 單位:萬元

假如1月實際生產C25砼2.8萬M3、C30砼1.7萬M3;雙軸攪拌機機器產量定額工時為C25砼46h/萬M3、C30砼52h/萬M3。本月雙軸攪拌機實際生產工時為C25砼122h、C30砼 84h。

(二)砼企業制造費用分配分析。

1.按產量法分配制造費用(見表2)。

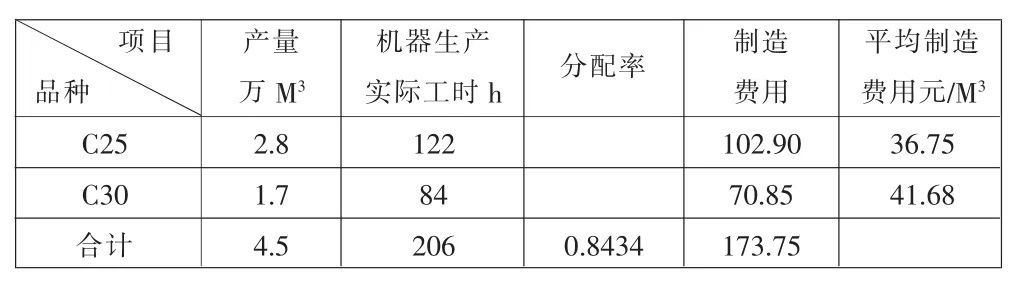

表2 制造費用分配表(產量法) 單位:萬元

根據資料,制造費用總額為173.75萬元,本月總產量為4.5萬M3,按產量法計算的分配率是38.61元/M3。分錄是,借:基本生產成本——制造費用——C25砼1 081 100元、基本生產成本——制造費用——C30砼656 400元,貸:制造費用(各部門)1 737 500元。

從表2計算看,C25與C30砼平均制造費用相同,表面看沒什么問題,但進一步分析制造費用就會發現其中的不妥:C30砼的生產工時比C25砼生產工時要長,占用機器的時間較長,理應分配更多的制造費用才比較合理。但因此方法簡單實用,目前絕大多數混凝土企業均采用這一方法。

2.按機器工時法分配制造費用(見表3)。

表3 制造費用分配表(按機器生產工時分配) 單位:萬元

按機器工時法計算的分配率是0.8434萬元/h。分錄是:借:基本生產成本——制造費用——C25砼1 029 000元、基本生產成本——制造費用——C30砼708 500元,貸:制造費用(各部門)1 737 500元。

比較表2和表3,可以看出,單項C25與C30砼制造費用分配的總額及平均制造費用均不相同,表3平均制造費用品種間實際相差41.68-36.75=4.93(元/M3)。另外表3中的C25制造費用總額比表2中的制造費用少5.21萬元,C30制造費用總額比表2的制造費用多5.21萬元。由此可看出兩種方法計算結果不一樣。

機器生產實際工時法與產量法一樣,也存在不足之處。即當產量波動較大時,則每月的制造費用波動較大。假設2月份為春節,采用機器生產工時分配法,若C25與C30砼產量分別只有0.8萬M3和0.3萬M3;C25與C30砼實際生產工時分別是35h、14h;2月份實際的制造費用88.2萬元(因固定資產多,折舊較高,固定費用部分較大),經計算2月份按生產工時計算的分配率=88.2÷(35+14)=1.8,C25與C30砼按生產工時分配的制造費用分別是63萬元和25.2萬元, 平均制造費用為 C25砼=63÷0.8=78.75(元/M3),C30砼=25÷0.3=84(元/M3),這與1月份的平均制造費用表3比,分別增加42元/M3和42.32元/M3,因平均制造費用增加,勢必造成C25、C30砼平均生產成本大幅度增加,使得成本波動非常大。

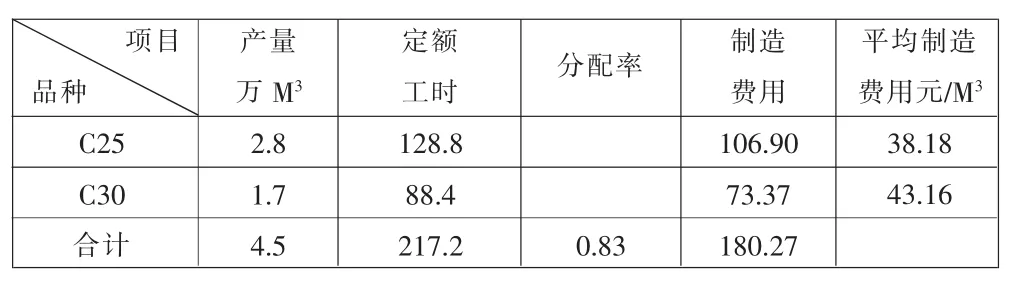

3.年度計劃分配率法分配制造費用。假設年度計劃制造費用為1 721.42萬元,C25砼年產量27萬立方,C30砼年產量16萬立方。年度計劃分配率=1 721.42/(27×46+16×52)=0.83。 本月實際產量 C25砼 2.8萬 M3、C30砼 1.7萬M3。年度計劃分配法計算如下頁表4所示。

從下頁表5可知,年度計劃分配率計算制造費用與各品種產量、單位定額工時、分配率有關,計算的平均制造費用值波動較小,較合理,不像產量法和機器工時法那樣波動較大。從使用機器角度看,C30砼平均制造費用與C25砼相比增加了4.98元/M3,表明生產C30混凝土需機器運轉的時間相對較長,機器消耗相對較多,從實際出發比較合理。但是這種方法要求企業管理水平較高,定額制度較全,而且年度計劃數、單位產品定額數是否準確與實際結果計算關系較大;另外如每月制造費用出現結余,計算時比較麻煩。但此方法仍是一種較好的方法,特別適用于季節性生產的混凝土企業。

經過分析,三個方法計算的結果均不同,各有優缺點,結果差異也較大。為便于制造費用分配更合理,更真實反映產品生產成本,有必要研究制造費用綜合分配法。

四、綜合分配法分配制造費用

(一)綜合分配法分配制造費用的思路。

1.將制造費用適當分類,如表1中的制造費用中的工資、折舊、其他一些固定性的開支部分金額,按產量法分配。

2.制造費用中燃油費用(柴油、機油、黃油)、車間機器修理費用、車輛的租賃費用等與混凝土定額非常相關,金額隨產量變動而變動,這部分按年度計劃分配率法分配。

此方法既考慮了產量法,也考慮了年度計劃分配法,能真實地反映制造費用分配值。

(二)綜合分配法案例分析。仍以1月份資料計算,工資、折舊、其他等如表1所示為52.75萬元,隨產量變動的燃油及維修費用為121萬元。假設年度計劃制造費用(變動部分)為1 244.4萬元,C25、C30砼年產量分別為27萬立方和16萬立方。單位定額工時為C25砼46h/萬M3、C30砼52h/萬 M3,年度計劃分配率=1 244.4÷(27×46+16×52)=0.60(萬元/h)。C25 應結轉制造費用=2.8×46×0.6=77.28(萬元)。C30應結轉制造費用=1.7×52×0.6=53.04(萬元)。

根據表6的計算,綜合分配后的C25制造費用總額為110.10萬元,平均制造費用為39.32元/M3;C30制造費用總額為72.97萬元,平均制造費用為42.92元/M3。

比較表5、表6可以發現,C25與C30砼按綜合法分配制造費用平均值比按年度計劃分配率分配的制造費用平均值分別增加1.14元/M3、減少0.24/M3。同時表6的砼品種間C25與C30砼平均制造費用差值減少到3.6元/M3。筆者認為這種方法更為合理,因它既考慮了產量,也考慮了年度計劃分配率法,克服了季節性的制造成本大幅波動的缺陷。

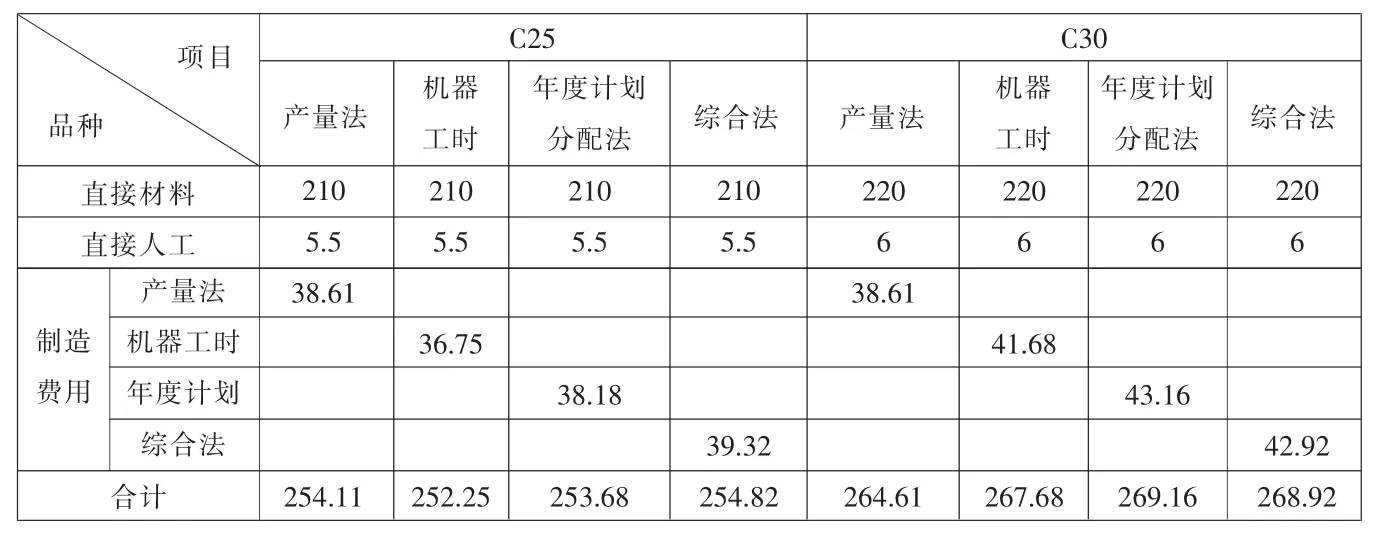

表7是四種方法下對生產成本的分析。

由表7知,產量法、機器工時法、年度制造費用分配率法、綜合法等平均成本差異分別是10.5、15.43、15.48、14.1元/M3。相比之下,綜合法下C30與C25平均成本差價=268.92-254.82=14.1(元/M3),與機器工時法平均成本差價15.43元/M3、年度計劃分配法平均成本差價15.48元/M3相比,差異值較適中,因此是一種比較折衷的方法,較真實地反映制造費用分配的成本。

表4 年度計劃法分配制造費用表 單位:萬元

表5 制造費用分配表(年度計劃分配法) 單位:萬元

表6 綜合分配法分配制造費用 單位:萬元

表7 四種方法對產品生產平均成本的影響分析 單位:元/M3

五、小結

綜合法是一種創新的方法,混凝土企業可以嘗試對制造費用運用綜合法分配,它能更準確地反映企業的產品成本。而且,在產量大幅波動情況下,綜合法分配制造費用能避免產量法、機器工時法下產品生產成本的劇烈波動。同時該方法具有年度計劃分配率法的特點,但對制造費用劃分更細化,將制造費用分成固定費用類和變動費用類,對變動費用類制造費用可進行定額成本的考核。采用綜合法分配制造費用,可以進一步增強企業定額管理水平,提高企業財務管理能力。

猜你喜歡

礦山安全信息(2022年40期)2022-04-07 02:16:52

當代水產(2021年10期)2021-12-05 16:31:48

今日農業(2020年20期)2020-11-26 06:09:10

鐵道通信信號(2020年9期)2020-02-06 09:15:22

數學大王·趣味邏輯(2019年5期)2019-06-13 20:27:43

小學科學(學生版)(2019年5期)2019-05-21 01:00:18

經濟技術協作信息(2018年30期)2018-11-22 06:20:24

聚氯乙烯(2018年9期)2018-02-18 01:11:34

Coco薇(2016年2期)2016-03-22 02:42:52

Coco薇(2015年1期)2015-08-13 02:47:34