高職高專會(huì)計(jì)英語課程教學(xué)方法改革與實(shí)踐

2014-09-19 11:20:24浙江農(nóng)業(yè)商貿(mào)職業(yè)學(xué)院浙江紹興312000

商業(yè)會(huì)計(jì) 2014年12期

(浙江農(nóng)業(yè)商貿(mào)職業(yè)學(xué)院 浙江紹興312000)

在全球經(jīng)濟(jì)一體化的進(jìn)程中,英語作為一門國(guó)際通用語言滲透到我國(guó)社會(huì)經(jīng)濟(jì)的很多層面,而會(huì)計(jì)英語作為會(huì)計(jì)專業(yè)的行業(yè)英語也逐步受到重視。在堅(jiān)持“以能力為本位,以就業(yè)為導(dǎo)向,以必需為度”的理念下,很多高職院校陸續(xù)開設(shè)了會(huì)計(jì)英語課程,該課程要求學(xué)生在掌握英語的聽說讀寫譯等技能外,更重要的是將英語語言和會(huì)計(jì)專業(yè)知識(shí)有機(jī)結(jié)合,從而了解并掌握在英語語言環(huán)境下會(huì)計(jì)基本業(yè)務(wù)理論知識(shí)和實(shí)務(wù)操作,并運(yùn)用于實(shí)際工作中。然而目前的教學(xué)效果不是很顯著,特別是教學(xué)方法比較單一,大大影響了該課程的教學(xué)目標(biāo)。

一、會(huì)計(jì)英語課程教學(xué)方法改革的思路

傳統(tǒng)的會(huì)計(jì)英語課程教學(xué)方法以教師講授為主,學(xué)生在座位上聽,有些學(xué)生甚至在課堂上成為手機(jī)控,教師與學(xué)生進(jìn)行互動(dòng),很少能得到學(xué)生的回應(yīng),在這種氛圍下,教師上課感覺沒有尊嚴(yán),學(xué)生上課也很無味。要改變這一教學(xué)現(xiàn)狀,筆者認(rèn)為,其中一個(gè)途徑就是要靈活運(yùn)用多種教學(xué)方法,積極調(diào)動(dòng)學(xué)生的學(xué)習(xí)興趣和主觀能動(dòng)性,理論結(jié)合實(shí)際,課堂與課外相聯(lián)系。對(duì)現(xiàn)有的會(huì)計(jì)英語課程教學(xué)方法進(jìn)行改革,首先需要樹立以學(xué)習(xí)為中心的理念,讓學(xué)生由被動(dòng)變主動(dòng),突破“啞巴”英語,讓學(xué)生有更多的課堂展示機(jī)會(huì)。其次,教師要因材施教,對(duì)英語基礎(chǔ)不同的學(xué)生采取不同的課堂考核標(biāo)準(zhǔn),要兼顧學(xué)生的學(xué)習(xí)態(tài)度、課堂表現(xiàn)和進(jìn)步狀況等。最后,教師根據(jù)每章教學(xué)內(nèi)容的特點(diǎn),在課前多花時(shí)間進(jìn)行備課,在講授教學(xué)的基礎(chǔ)上靈活運(yùn)用其他多種教學(xué)方法來促進(jìn)學(xué)生的學(xué)習(xí),也以此來提高會(huì)計(jì)英語課程的教學(xué)效果。

二、會(huì)計(jì)英語課程教學(xué)方法改革與實(shí)踐

會(huì)計(jì)英語課程教學(xué)方法需要不斷探索和創(chuàng)新,本文結(jié)合我院會(huì)計(jì)專業(yè)學(xué)生英語基礎(chǔ)、教學(xué)設(shè)施和師資力量等,總結(jié)出以下比較受學(xué)生喜歡的教學(xué)方法。

(一)啟發(fā)式教學(xué)

會(huì)計(jì)英語的專業(yè)性較強(qiáng),專業(yè)詞匯量也較多,需要學(xué)生花費(fèi)一定精力來學(xué)習(xí),而教師需要引導(dǎo)學(xué)生來幫助其一步步掌握專業(yè)詞匯,如教師首先引出Receivable這個(gè)單詞,可能有些學(xué)生不認(rèn)識(shí),但是“Receive”這個(gè)單詞學(xué)生是很熟悉的,現(xiàn)在將 “e”改為“able”那么單詞的意思就變?yōu)椤皯?yīng)收的”,接著啟發(fā)學(xué)生與“應(yīng)收”有關(guān)的會(huì)計(jì)科目有哪些?在基礎(chǔ)會(huì)計(jì)的會(huì)計(jì)科目表中,學(xué)生學(xué)過的有應(yīng)收賬款、應(yīng)收票據(jù)、應(yīng)收股利等,由此教師再次引導(dǎo)學(xué)生“賬款”、“票據(jù)”、“股利”等用英語怎么表達(dá),可以讓學(xué)生一起來探討。最后由教師公布答案為Accounts Receivable(應(yīng)收賬款)、Notes Receivable(應(yīng)收票據(jù))、Dividends Receivable(應(yīng)收股利)等。用同樣的方式啟發(fā)學(xué)生學(xué)習(xí) Accounts Payable(應(yīng)付賬款)、Notes Payable(應(yīng)付票據(jù))、Dividends Payable(應(yīng)付股利)等會(huì)計(jì)科目。

(二)任務(wù)驅(qū)動(dòng)教學(xué)

任務(wù)驅(qū)動(dòng)教學(xué)是以學(xué)生為中心,以任務(wù)為動(dòng)力,來調(diào)動(dòng)學(xué)生的學(xué)習(xí)積極性。該教學(xué)方法包括主要的程序是呈現(xiàn)任務(wù)——實(shí)施任務(wù)——完成任務(wù)。下面以會(huì)計(jì)英語課程中“Accounting Equation(會(huì)計(jì)恒等式)”的教學(xué)為例介紹采用任務(wù)驅(qū)動(dòng)教學(xué)在課堂教學(xué)中的實(shí)踐情況。

1.呈現(xiàn)任務(wù)。在呈現(xiàn)任務(wù)前教師必須清楚了解學(xué)生的現(xiàn)狀與需求,設(shè)計(jì)具有一定挑戰(zhàn)性的任務(wù)。教師可以將本章課程的任務(wù)分解為較簡(jiǎn)單的小任務(wù)(見表1),教師將各小任務(wù)明確告訴學(xué)生,讓學(xué)生可以有目的進(jìn)行學(xué)習(xí)和探討。

2.實(shí)施任務(wù)。為了便于學(xué)生分析各小任務(wù),教師可以將全部學(xué)生進(jìn)行分組,以小組為單位來開展分析任務(wù),這樣既可以加強(qiáng)學(xué)生的團(tuán)隊(duì)協(xié)作能力,又可以讓學(xué)生集思廣益保證任務(wù)的順利完成。

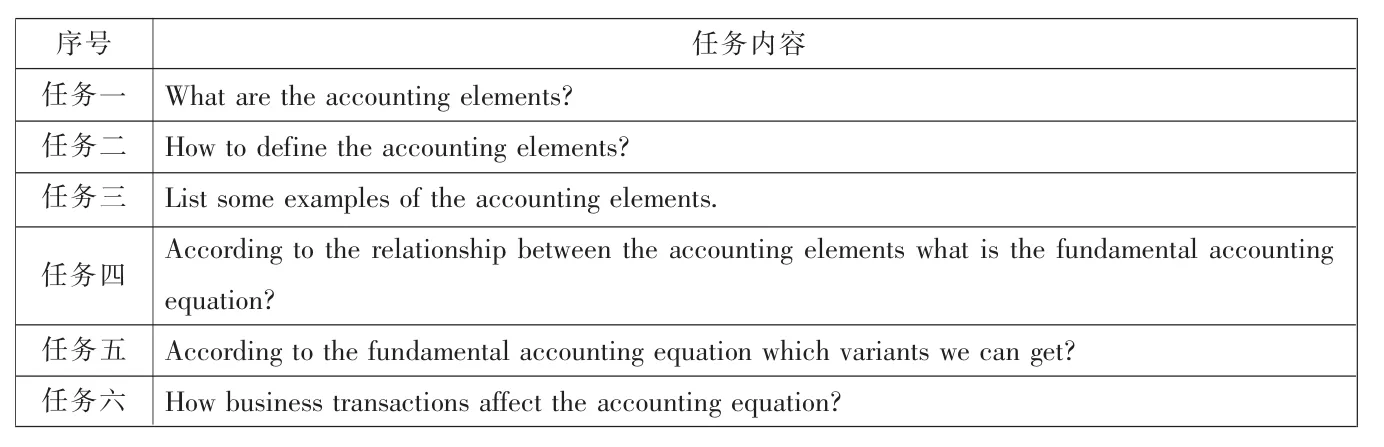

首先,教師引導(dǎo)學(xué)生根據(jù)已經(jīng)掌握的基礎(chǔ)會(huì)計(jì)知識(shí),以小組討論的形式來完成任務(wù)一,各小組總結(jié)出會(huì)計(jì)要素包括 Assets(資產(chǎn))、Liabilities(負(fù)債)、Owners’Equity(所有者權(quán)益)、Revenue(收入)、Expenses(費(fèi)用)、Profit(net income or net loss)(利潤(rùn))。

接著,教師讓學(xué)生閱讀教材完成任務(wù)二和三,通過分析段落可以找出各會(huì)計(jì)要素的定義及其包含的內(nèi)容。比如Assets(資產(chǎn))的定義是指“Assets are economic resources owned by a business that are expected to benefit future operations”(資產(chǎn)是企業(yè)擁有的預(yù)期會(huì)使企業(yè)未來的經(jīng)營(yíng)活動(dòng)受益的經(jīng)濟(jì)資源),資產(chǎn)中包括 cash、receivables、inventories、buildings、equipment等。

再次,讓學(xué)生分組討論任務(wù)四及其任務(wù)五,得到會(huì)計(jì)恒等式Asset=Liabilities+Owners’ Equity,變體等式為 Assets-Liabilities=Owners’Equity(or Net Asset)、Net income(net loss)=Revenues-Expenses和 Assets=Liabilities+[Owners’Equity+(Revenues-Expenses ) ]。

最后,教師引導(dǎo)全部學(xué)生在課堂中一起大聲說出經(jīng)濟(jì)業(yè)務(wù)的發(fā)生對(duì)會(huì)計(jì)等式各個(gè)會(huì)計(jì)要素的影響的4種類型(細(xì)分為9種情況)來完成任務(wù)六。再讓學(xué)生閱讀教材找出答案,即Increase one asset and decrease another asset、Increase one equity and decrease another equity、Increase one asset and increase one equity、Decrease one asset and decrease one equity。

3.完成任務(wù)。通過以上任務(wù)的實(shí)施,學(xué)生已經(jīng)對(duì)會(huì)計(jì)要素、會(huì)計(jì)恒等式及經(jīng)濟(jì)業(yè)務(wù)對(duì)會(huì)計(jì)要素的影響有了一定的理解,這時(shí),教師需要下達(dá)一個(gè)終極任務(wù)來驗(yàn)證學(xué)生運(yùn)用會(huì)計(jì)等式的熟練程度。這時(shí)教師可以讓學(xué)生完成教材的實(shí)例,這個(gè)過程中教師還要繼續(xù)引導(dǎo),學(xué)生之間仍可以相互探討共同完成。

(三)情景模擬教學(xué)

教師模擬實(shí)踐將生動(dòng)形象的英文會(huì)計(jì)資料用多媒體展示給學(xué)生,根據(jù)會(huì)計(jì)資料,教師創(chuàng)設(shè)情景,這種教學(xué)方式可以激發(fā)學(xué)生的情感,也可以更真實(shí)體會(huì)實(shí)際工作環(huán)境。比如在學(xué)習(xí)“The Accounting Cycle(會(huì)計(jì)循環(huán))”時(shí),首先,教師根據(jù)Accounting Cycle的步驟設(shè)計(jì)情景,分別設(shè)計(jì)Analyzing business transactionsfrom source documents、Recording in journal、Posting to general(and subsidiary) ledger accounts、Adjusting the general ledger accounts、Preparing financial statements、Closing temporary accounts等六個(gè)情景。接著,讓學(xué)生以小組合作學(xué)習(xí)的形式完成整個(gè)會(huì)計(jì)循環(huán)的業(yè)務(wù)核算,鼓勵(lì)學(xué)生用英語模擬場(chǎng)景對(duì)話。再次,各個(gè)小組派代表進(jìn)行小組總結(jié)發(fā)言,由小組評(píng)價(jià)和教師評(píng)價(jià)給出得分,最后,由教師總結(jié)發(fā)言,指出各小組的優(yōu)缺點(diǎn)和錯(cuò)誤之處。通過情景教學(xué)可以讓學(xué)生真正體會(huì)整個(gè)英文賬務(wù)處理程序。

(四)案例教學(xué)

表1 任務(wù)表

案例教學(xué)在很多課程的授課過程中都會(huì)運(yùn)用,這種教學(xué)方法也同樣可以在會(huì)計(jì)英語課程中運(yùn)用。運(yùn)用案例教學(xué)可以培養(yǎng)學(xué)生的聽說讀寫譯的能力,也可以培養(yǎng)學(xué)生主動(dòng)用會(huì)計(jì)英語進(jìn)行閱讀和表達(dá)的能力。比如在學(xué)習(xí)“Basic Financial Statement(基本財(cái)務(wù)報(bào)表)”時(shí),教師可以事先根據(jù)真實(shí)的上市公司英文財(cái)務(wù)報(bào)表改編成教學(xué)案例,在上課時(shí)下發(fā)給學(xué)生,讓學(xué)生以小組為單位來討論與分析該教學(xué)案例中的每張英文財(cái)務(wù)報(bào)表,引導(dǎo)學(xué)生回顧相關(guān)知識(shí)并分析英文報(bào)表,如What are the basic financial statements?What are the functions of the basic financial statements?What are the main items of the basic financial statements?在學(xué)生進(jìn)行分析后的基礎(chǔ)上,教師再歸納總結(jié)。接下來在學(xué)生真實(shí)了解英文財(cái)務(wù)報(bào)表的情況下,教師可以結(jié)合任務(wù)驅(qū)動(dòng)教學(xué)等教學(xué)方法讓學(xué)生學(xué)習(xí)如何編制簡(jiǎn)易的英文財(cái)務(wù)報(bào)表。

綜上所述,要想提高會(huì)計(jì)英語課程教學(xué)效果,一般以小班授課為宜,同時(shí)要兼顧不同學(xué)生的英語和專業(yè)知識(shí)基礎(chǔ),將多種教學(xué)方式綜合運(yùn)用于教學(xué),以學(xué)生學(xué)習(xí)為主,這樣才可以大大調(diào)動(dòng)學(xué)生的積極性和自信心,促進(jìn)學(xué)生的綜合會(huì)計(jì)素質(zhì)。

猜你喜歡

甘肅教育(2020年2期)2020-09-11 08:01:42

小學(xué)教學(xué)研究(2019年25期)2019-09-08 09:34:24

鄱陽湖學(xué)刊(2016年6期)2017-01-16 13:05:41

中國(guó)遠(yuǎn)程教育(2016年6期)2016-12-07 10:07:02

財(cái)經(jīng)(2016年19期)2016-08-11 08:17:03

中國(guó)遠(yuǎn)程教育(2016年5期)2016-06-29 10:13:42

小學(xué)生導(dǎo)刊(低年級(jí))(2016年2期)2016-02-24 23:02:11

小天使·五年級(jí)語數(shù)英綜合(2014年5期)2014-06-25 05:22:42

中國(guó)校外教育(2006年5期)2006-04-12 00:00:00