分紅保險(xiǎn)會(huì)計(jì)信息披露:?jiǎn)栴}及建議

2014-09-19 02:17:22□

商業(yè)會(huì)計(jì) 2014年3期

關(guān)鍵詞:會(huì)計(jì)信息分配

□

(桂林理工大學(xué) 廣西桂林 541000)

會(huì)計(jì)最重要的目標(biāo)是向會(huì)計(jì)信息使用者提供決策有用的會(huì)計(jì)信息。保險(xiǎn)業(yè)作為以保險(xiǎn)風(fēng)險(xiǎn)為經(jīng)營(yíng)對(duì)象的特殊企業(yè),依靠負(fù)債經(jīng)營(yíng),承擔(dān)投保人現(xiàn)在和未來(lái)的風(fēng)險(xiǎn)保障與保險(xiǎn)金給付責(zé)任,其公司的信息是雙方達(dá)成交易的前提。而分紅保險(xiǎn)作為一種投保人享有保險(xiǎn)公司經(jīng)營(yíng)成果分配權(quán)的新型險(xiǎn)種,其披露的會(huì)計(jì)信息更是投保人做出投資決策的主要依據(jù),因此,企業(yè)應(yīng)對(duì)分紅保險(xiǎn)會(huì)計(jì)信息進(jìn)行全面、規(guī)范的披露。

一、分紅保險(xiǎn)會(huì)計(jì)信息披露現(xiàn)狀及存在的問(wèn)題

分紅保險(xiǎn)會(huì)計(jì)核算的目的決定了分紅保險(xiǎn)會(huì)計(jì)信息披露的內(nèi)容和方式。在我國(guó)理論界,對(duì)于分紅保險(xiǎn)核算目的主要有兩種觀點(diǎn):一種認(rèn)為其核算的目的是確認(rèn)分紅保險(xiǎn)的可分配盈余,另一種認(rèn)為是確定分紅保險(xiǎn)的實(shí)際盈余。分紅保險(xiǎn)的可分配盈余是指根據(jù)紅利來(lái)源確定的業(yè)務(wù)盈余,體現(xiàn)的是一個(gè)精算概念;分紅保險(xiǎn)的實(shí)際盈余是指按照會(huì)計(jì)的收入和費(fèi)用配比原則計(jì)算出來(lái)的盈余。根據(jù)現(xiàn)行實(shí)務(wù)來(lái)看,其主要還是確定分紅保險(xiǎn)的可分配盈余,因?yàn)楝F(xiàn)行規(guī)定要求不分費(fèi)差的產(chǎn)品營(yíng)業(yè)費(fèi)用按既定費(fèi)用填列,因此,分紅保險(xiǎn)盈余計(jì)算分配表中的業(yè)務(wù)盈余就是合同所確定的紅利來(lái)源的盈余,而不是分紅保險(xiǎn)的實(shí)際盈余。相應(yīng)地,分紅保險(xiǎn)主要是對(duì)可分配盈余的計(jì)算與分配進(jìn)行披露。

但是,現(xiàn)行分紅保險(xiǎn)披露的信息并不規(guī)范,存在以下兩個(gè)問(wèn)題。第一,分紅保險(xiǎn)盈余計(jì)算與分配表中的業(yè)務(wù)盈余不完全是紅利來(lái)源的盈余。在“三差分紅”的公司中,除了利差、死差和費(fèi)差之外,還有其他因素會(huì)影響可分配盈余,即使是一差分紅的分紅產(chǎn)品,分紅保險(xiǎn)盈余計(jì)算與分配表中的業(yè)務(wù)盈余也并不只是利差損益,也會(huì)有其他影響因素,表中沒(méi)有將該因素計(jì)入其中。第二,沒(méi)有完全體現(xiàn)盈余分配過(guò)程。在分紅保險(xiǎn)盈余計(jì)算與分配表中,分紅保險(xiǎn)特別儲(chǔ)備采用提轉(zhuǎn)差模式,不能反映期初分紅保險(xiǎn)特別儲(chǔ)備、本年實(shí)現(xiàn)的用于分配的業(yè)務(wù)盈余及期末分紅保險(xiǎn)特別儲(chǔ)備之間的關(guān)系。此外,沒(méi)有將資產(chǎn)負(fù)債表和分紅保險(xiǎn)業(yè)務(wù)盈余計(jì)算與分配表有效的銜接起來(lái)。

二、完善分紅保險(xiǎn)會(huì)計(jì)信息披露的建議及其應(yīng)用

(一)完善分紅保險(xiǎn)會(huì)計(jì)信息披露的建議

對(duì)于現(xiàn)行分紅保險(xiǎn)信息披露存在的問(wèn)題,可通過(guò)設(shè)計(jì)業(yè)務(wù)盈余計(jì)算表和分配表來(lái)解決。其中,在業(yè)務(wù)盈余計(jì)算表中反映業(yè)務(wù)盈余的形成過(guò)程,按照實(shí)際收入和費(fèi)用支出數(shù)填列。在計(jì)算得出的實(shí)際業(yè)務(wù)盈余項(xiàng)下,區(qū)分死差損益、利差損益、費(fèi)差損益、其他差損益,將業(yè)務(wù)盈余的會(huì)計(jì)計(jì)算和利源分析銜接起來(lái)。在單獨(dú)的分紅保險(xiǎn)業(yè)務(wù)盈余分配表中,體現(xiàn)業(yè)務(wù)盈余紅利的分配過(guò)程,并反映本期的分配方案及上期分配結(jié)果對(duì)本期的影響。同時(shí),筆者建議將分紅保險(xiǎn)特別儲(chǔ)備提轉(zhuǎn)差模式廢除,以準(zhǔn)確體現(xiàn)業(yè)務(wù)盈余與分紅保險(xiǎn)特別儲(chǔ)備之間的關(guān)系。

(二)案例應(yīng)用——以恒泰人壽分紅保險(xiǎn)財(cái)務(wù)專(zhuān)題報(bào)告為例

1.恒泰人壽分紅保險(xiǎn)財(cái)務(wù)專(zhuān)題報(bào)告。恒泰人壽股份有限公司主要承保人民幣和外幣的各種人身保險(xiǎn)業(yè)務(wù),包括各類(lèi)人壽保險(xiǎn)、健康保險(xiǎn)、意外傷害保險(xiǎn)的保險(xiǎn)業(yè)務(wù)及辦理上述業(yè)務(wù)的再保險(xiǎn)業(yè)務(wù)。同時(shí),辦理各種法定人身保險(xiǎn)業(yè)務(wù),代理國(guó)內(nèi)外保險(xiǎn)機(jī)構(gòu)檢驗(yàn)、理賠及其委托的其他有關(guān)事宜,并依照有關(guān)法律法規(guī)從事資金運(yùn)用業(yè)務(wù)。其公司2008年分紅保險(xiǎn)財(cái)務(wù)專(zhuān)題報(bào)告如下(節(jié)選):

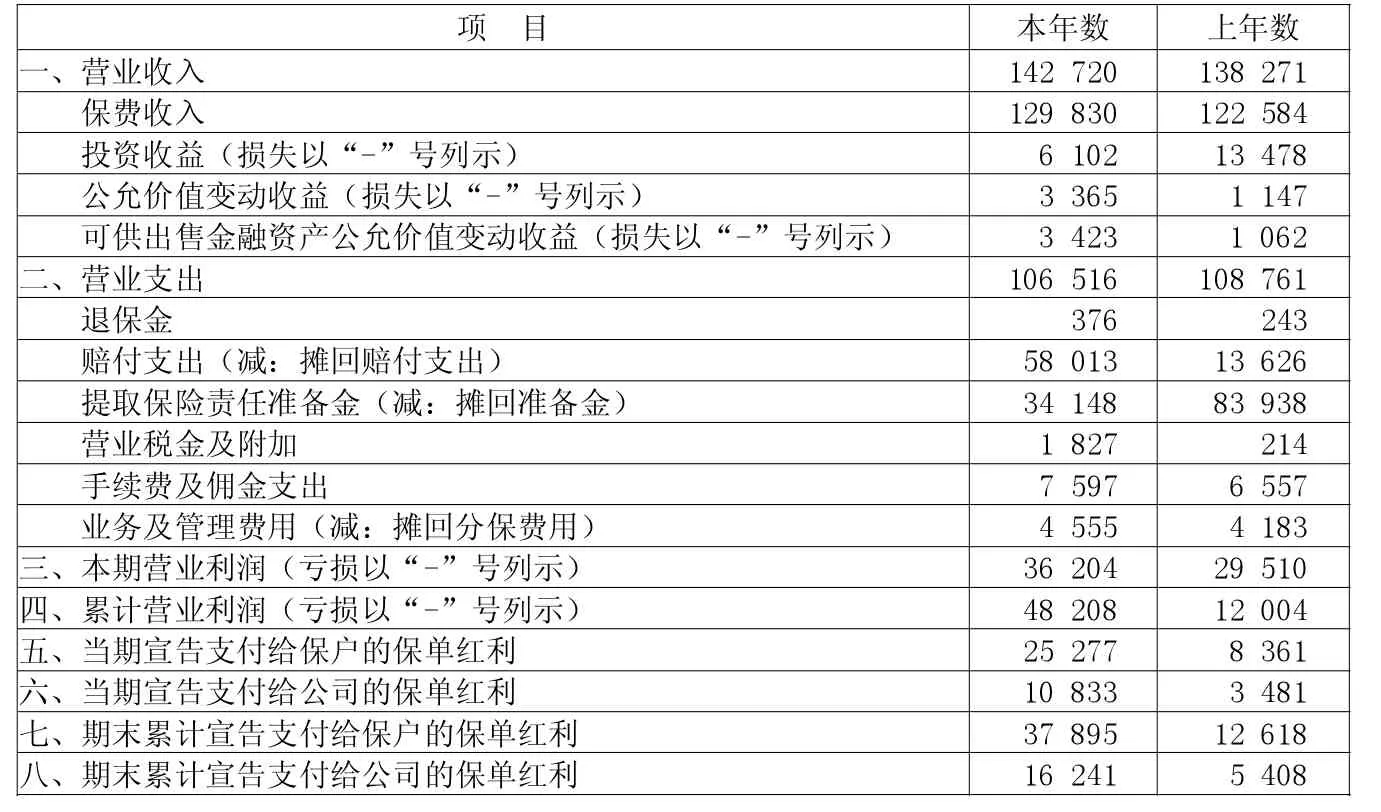

(1)分紅保險(xiǎn)利潤(rùn)表(見(jiàn)下頁(yè)表1)。

(2)報(bào)表附注。

①分紅保險(xiǎn)特別儲(chǔ)備。該公司在制定保單紅利分配方案(于2008年6月30日宣告)時(shí),計(jì)提分紅保險(xiǎn)特別儲(chǔ)備6 498萬(wàn)元,期初分紅保險(xiǎn)特別儲(chǔ)備余額為0,期末分紅保險(xiǎn)特別儲(chǔ)備余額為6 498萬(wàn)元,在公司整體(匯總)財(cái)務(wù)報(bào)表中全額計(jì)入壽險(xiǎn)責(zé)任準(zhǔn)備金。

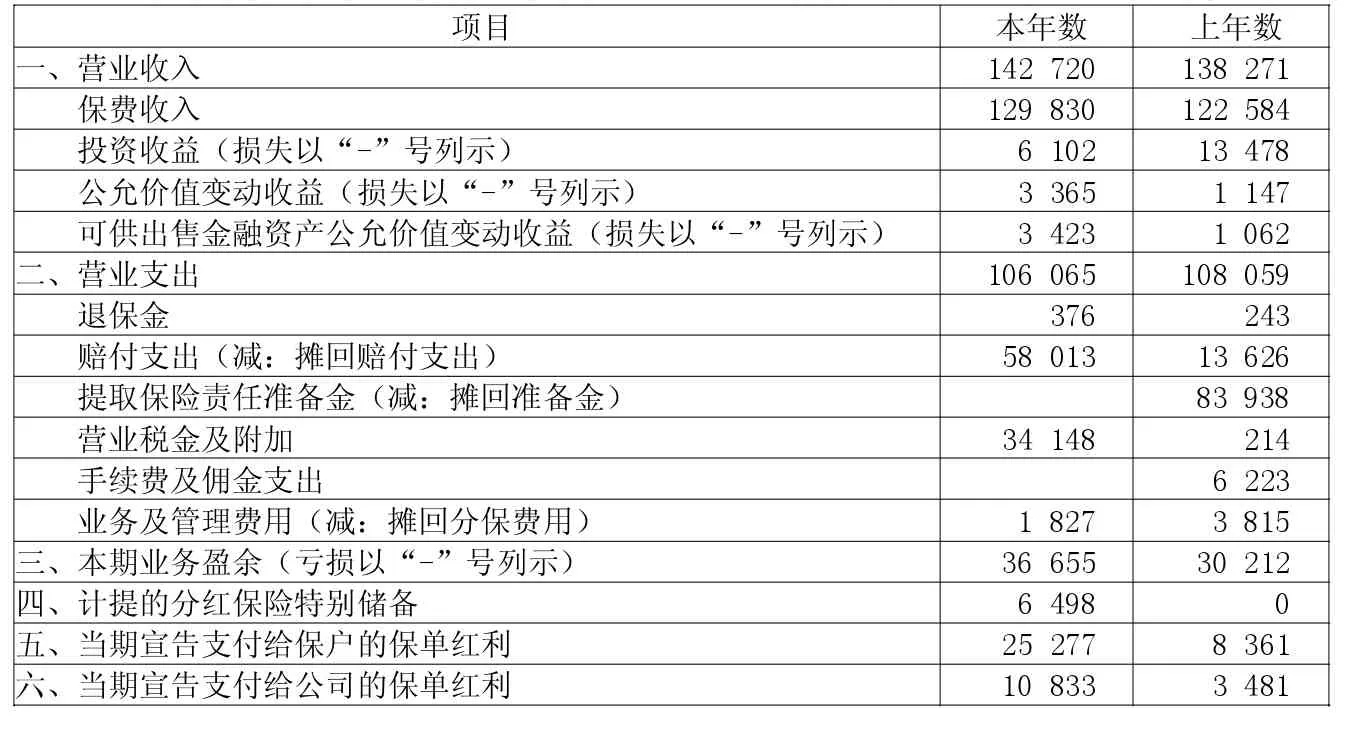

②不分費(fèi)差的分紅保險(xiǎn)業(yè)務(wù)盈余與分配備考表(見(jiàn)下頁(yè)表2)。

③其他有關(guān)信息:分配給保戶(hù)的利差總額:19 267萬(wàn)元;分配給保戶(hù)的死差總額:6 010萬(wàn)元;分配給保戶(hù)的保單紅利為:25 277萬(wàn)元。假設(shè)公司決定向保戶(hù)分配的比例為70%,可分配盈余為 36 110 萬(wàn)元(25 277÷70),分配給公司的保單紅利:10 833萬(wàn)元。公司2008年分紅保險(xiǎn)營(yíng)業(yè)利潤(rùn)為36 204萬(wàn)元,由于公司只分配利差和死差,用產(chǎn)品設(shè)計(jì)時(shí)的預(yù)定費(fèi)用代替利潤(rùn)表中的實(shí)際費(fèi)用,計(jì)算得出利差和死差的實(shí)際盈余為42 608萬(wàn)元,并且期初分紅保險(xiǎn)特別儲(chǔ)備余額為0,則期末分紅保險(xiǎn)特別儲(chǔ)備為6 498萬(wàn)元(42 608-36 110)。

2.完善分紅保險(xiǎn)會(huì)計(jì)信息披露的建議在案例中的應(yīng)用。在該案例中,雖然已給出分紅保險(xiǎn)盈余計(jì)算與分配表,但該表并沒(méi)有體現(xiàn)出盈余計(jì)算分配表與利源分析表之間的關(guān)系,業(yè)務(wù)盈余的分配過(guò)程也不明顯,從而大大降低了該信息的參考作用。通過(guò)把盈余計(jì)算與分配表拆分為盈余計(jì)算表和分配表,并在計(jì)算表中將計(jì)算得出的實(shí)際盈余區(qū)分利差損益、費(fèi)差損益、死差損益和其他差損益,這樣就能使以會(huì)計(jì)角度計(jì)算的盈余和以精算角度計(jì)算的盈余銜接起來(lái)。盈余計(jì)算簡(jiǎn)略表如表3(數(shù)據(jù)根據(jù)分紅保險(xiǎn)利潤(rùn)表和報(bào)表附注有關(guān)數(shù)據(jù)分析填列):

表1 編報(bào)單位:恒泰人壽保險(xiǎn)股份有限公司 日期:2008年12月31日 單位:萬(wàn)元

表2 編報(bào)單位:恒泰人壽保險(xiǎn)股份有限公司 編制日期:2008年 單位:萬(wàn)元

表3 分紅保險(xiǎn)盈余計(jì)算簡(jiǎn)表單位:萬(wàn)元

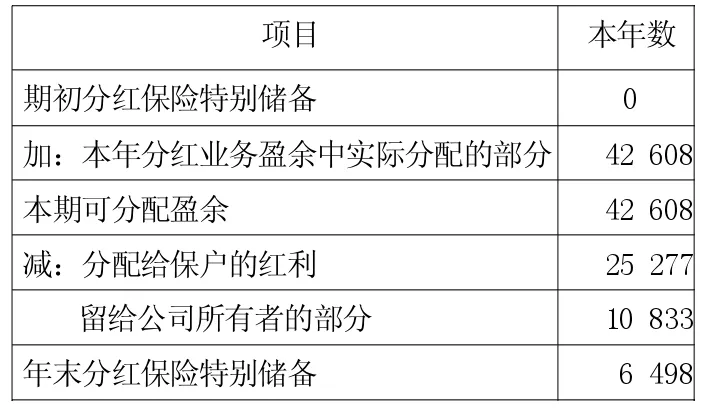

針對(duì)現(xiàn)行披露的報(bào)表中沒(méi)有明確體現(xiàn)分配過(guò)程的問(wèn)題,通過(guò)設(shè)計(jì)獨(dú)立的分紅保險(xiǎn)盈余分配表,既能對(duì)分配保單紅利過(guò)程進(jìn)行體現(xiàn),又能反映本期分配方案,并且還可以反映上期分配結(jié)果對(duì)本期的影響。根據(jù)案例提供的數(shù)據(jù),本期分紅保險(xiǎn)盈余分配表如表4:

表4 分紅保險(xiǎn)盈余分配表單位:萬(wàn)元

通過(guò)將盈余計(jì)算與分配表分拆成盈余計(jì)算表和分配表,解決了下面幾個(gè)問(wèn)題:(1)業(yè)務(wù)盈余計(jì)算表把除了三差之外的其他影響因素納入其中,較好的把可分配盈余和利源盈余源銜接起來(lái),為信息使用者解開(kāi)了謎團(tuán),并使可分配盈余的計(jì)算透明化。(2)清晰地展現(xiàn)了業(yè)務(wù)盈余的分配過(guò)程,為投保人和潛在投資者提供決策信息。在該分紅保險(xiǎn)盈余分配表中,明確地體現(xiàn)出分紅保險(xiǎn)可分配盈余等于分紅保險(xiǎn)特別儲(chǔ)備(期初)加上分紅紅利來(lái)源,而不是等于分紅保險(xiǎn)特別儲(chǔ)備提轉(zhuǎn)差加上分紅紅利利源,這不但確立了分紅保險(xiǎn)可分配盈余的計(jì)算方法,而且反映了期初分紅保險(xiǎn)特別儲(chǔ)備、本期業(yè)務(wù)盈余與期末分紅保險(xiǎn)特別儲(chǔ)備之間的關(guān)系。(3)業(yè)務(wù)盈余計(jì)算與分配表分拆后,更具體、完整地披露了分紅保險(xiǎn)會(huì)計(jì)信息,有助于提高分紅保險(xiǎn)會(huì)計(jì)信息質(zhì)量。

猜你喜歡

艦船科學(xué)技術(shù)(2022年13期)2022-08-11 09:30:02

鐵道通信信號(hào)(2020年9期)2020-02-06 09:15:22

數(shù)學(xué)大王·趣味邏輯(2019年5期)2019-06-13 20:27:43

小學(xué)科學(xué)(學(xué)生版)(2019年5期)2019-05-21 01:00:18

經(jīng)濟(jì)技術(shù)協(xié)作信息(2018年30期)2018-11-22 06:20:24

現(xiàn)代營(yíng)銷(xiāo)(創(chuàng)富信息版)(2018年10期)2018-10-12 03:01:36

中國(guó)商論(2016年34期)2017-01-15 14:24:09

現(xiàn)代商貿(mào)工業(yè)(2016年35期)2016-04-09 06:59:36

人間(2015年19期)2016-01-04 12:47:04

行政事業(yè)資產(chǎn)與財(cái)務(wù)(2015年23期)2015-10-26 03:13:10

- 商業(yè)會(huì)計(jì)的其它文章

- 巧用多媒體網(wǎng)絡(luò)教學(xué)系統(tǒng)于會(huì)計(jì)電算化實(shí)驗(yàn)教學(xué)

- ERP沙盤(pán)模擬對(duì)財(cái)務(wù)管理實(shí)踐教學(xué)的借鑒

- 基于專(zhuān)業(yè)能力培養(yǎng)的高職會(huì)計(jì)實(shí)踐教學(xué)內(nèi)容設(shè)計(jì)

- 試論會(huì)計(jì)信用建設(shè)中的三維博弈關(guān)系

- 創(chuàng)業(yè)板上市公司營(yíng)運(yùn)資本結(jié)構(gòu)對(duì)企業(yè)盈利能力影響的實(shí)證研究

- 有色金屬行業(yè)上市公司資本結(jié)構(gòu)對(duì)公司績(jī)效影響的實(shí)證研究