一季度銀行理財產品傾力大比拼 銀行理財反擊

2014-09-19 19:23:02佟南

投資者報 2014年21期

佟南

伴隨著互聯網金融產品收益率的下滑,以及各家銀行從“遭襲”中緩過神來,今年第一季度各類銀行理財產品旺銷,共逾發行1.5萬款產品,發行規模約18萬億元,較2013年第四季度分別增長7.42%和9.04%

股份制銀行與城商行在2014年第一季度的產品發行數量分別穩居各類銀行的前兩位,占比均超三成,領先于國有銀行

收益能力排名前10位依次是:興業銀行、建設銀行、民生銀行、浦發銀行、東莞銀行、交通銀行、廣發銀行、農業銀行、中信銀行及福建海峽銀行

銀行理財風險控制能力排名前10位的依次是:光大銀行、廣發銀行、交通銀行、民生銀行、中信銀行、南京銀行、江蘇銀行、青島銀行、華夏銀行以及浦發銀行

自去年下半年起,互聯網金融的橫空出世,一度將各家銀行逼到了角落。對銀行傳統業務發起的強烈沖擊,讓銀行切身感受到了一幕“狼來了”的大戲。各種“寶寶們”令人眼花繚亂的超高收益率,也一度讓以往備受關注的銀行理財產品黯然失色。

然而根據最新數據顯示,伴隨著互聯網金融產品收益率的下滑,以及各家銀行從“遭襲”中緩過神來,今年第一季度各類銀行理財產品旺銷,共逾發行1.5萬款產品,發行規模約18萬億元,較2013年第四季度分別增長7.42%和9.04%。

各家銀行在與互聯網巨頭競爭之外,銀行自身也為搶占這一地盤激烈廝殺著。靠著主打高收益牌,在品牌及網點布局上均不占優勢的中小銀行,發行數量已然超過了國有大行。

銀行理財產品發行再取主動

利率市場化的不斷推進,讓銀行告別了靠利息差收入“躺著掙錢”的年代。加快盈利模式的轉型、提高中間收入的占比,已成為上至國有大行下至地方銀行的一致動作。也正是在這一思路下,盡管監管部門相應的政策頻繁下發,(今年2月,銀監會與央行金融市場司就曾分別下發了《關于2014年銀行理財業務監管工作的指導意見》、《關于商業銀行理財產品進入銀行間債券市場的有關事項的通知》),監管“緊箍咒”越上越緊,但各銀行理財產品發行并未退燒。

然而互聯網金融大潮的突然而至,卻讓正在興頭上的各家銀行遇上了真正的對手。正當各家銀行使出渾身解數,在理財產品發行大戰中激烈肉搏之時,“門外野蠻人”卻出現了。互聯網金融猛然興起,讓銀行的理財產品迎來了真正重量級對手的挑戰。“它讓銀行家們徹夜未眠”,中國銀行業協會專職副會長楊再平給予了形象的比喻,他同時指出,互聯網金融更多沖擊的是零售銀行業務,對這一領域的銀行業務影響明顯。

但來自普益財富統計數據顯示,今年一季度各銀行理財產品發行數量仍舊持續增長。2014年第一季度,我國銀行理財產品的發行繼續保持穩步增長,共有157家商業銀行發行了15237款理財產品,發行規模估計為18萬億元,較2013年第四季度分別增長7.42%和9.04%。

今年一季度銀行理財產品發行數量高歌猛進,也從一個側面證明銀行從去年下半年互聯網巨頭的突襲中,已經逐漸緩過神來。其實,在近期的各種金融論壇上,各銀行高管就已紛紛表示將不甘被動應對互聯網金融沖擊,轉而選擇主動出擊。

有銀行業分析師對記者表示,各家銀行確實采取了實際行動,如國有大行與銀聯對各類“寶寶”使用掣肘手段,而中小銀行則靠高收益率這一法寶與之周旋。隨著近期互聯網金融產品收益率“走下神壇”,銀行再次取得主動也就不足為奇。“是否今年成為銀行的反擊年,尚不能下定論,但至少可以說各家銀行已沒有了當初的慌張,未來雙方的博弈也將進入膠著階段。”該分析師稱。

國有銀行發行霸主地位遭挑戰

除了與互聯網巨頭打響爭奪戰外,各家銀行間也是使出渾身解數以期搶占更多的市場份額,這一點在股份制銀行身上體現得尤為明顯。

近年來,為了搶奪理財產品這一重要高地,眾多股份制銀行與城商行紛紛加大了理財產品發行力度,直接挑戰國有大行。

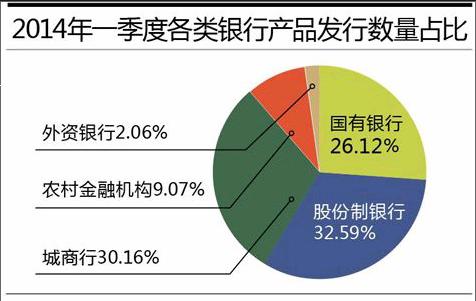

好漢難敵四手,眾多股份制和中小銀行這種“群狼戰術“的效果自去年起已取得成效,而今年則繼續在產品發行數量上力壓國有大行。股份制銀行與城商行在2014年第一季度的產品發行數量分別穩居各類銀行的前兩位,占比均超三成,領先于國有銀行。其中,股份制銀行成為產品發行主力軍,其發行數量為4966款,市場占比環比上升0.18個百分點至32.59%;城市商業銀行發行數量占比也達到30.16%;國有銀行發行數量占比為26.12%,環比下降0.94個百分點;農村金融機構發行數量占比不足10%,僅為9.07%。

值得注意的是,外資銀行理財產品發行占比繼續邊緣化,該類銀行發行數量占比僅為2.06%,環比下降0.09個百分點。有分析指出,這與其認知度較小、產品虧損等負面新聞不斷也有關系。

2014年第一季度,銀行理財產品發行能力排名前10位的銀行依次是:建設銀行、興業銀行、交通銀行、中國銀行、浦發銀行、工商銀行、中信銀行、農業銀行、民生銀行和廣發銀行。

從銀行類型來看,股份制銀行發行產品數量居首,達到4966款;其次是城市商業銀行和國有銀行,發行量分別為4595款和3980款。國有銀行平均發行量為663款,其中建設銀行發行量最大,為1263款;股份制銀行平均發行413款,興業銀行以774款產品居首;城市商業銀行平均發行量為58款,南京銀行發行量位列第一,共發行445款;農村商業銀行平均發行量為27款,上海農村商業銀行發行量最大,為113款;外資銀行平均發行量為34款,恒生銀行發行量最大,為120款。(見附表一:銀行理財產品發行能力排行榜單)

由于一季度包含元旦、春節等重要節假日,使得理財產品短期化趨勢顯著提升,1-3個月期產品發行數量占比為57.45%,環比提高3.39個百分點,而3-6個月以及1年以上期限類型產品市場占比有所下滑。

從投向類型來看,債券和貨幣市場類理財產品依然是理財產品的主要投向,發行量達到7867款,發行數量占比為49.14%,環比上升2.58個百分點。其中,建設銀行債券類產品發行量最大,達1029款。發行該類產品超過500款的還有興業銀行、浦發銀行和中國銀行。

組合投資類產品發行數量位列第2位,發行量為6602款,占比為44.78%,環比下降1.30個百分點。其中,工商銀行該類產品發行量最大,達591款。以上兩類產品繼續保持著絕對多數的市場份額。

此外,結構性產品發行數量保持上升勢頭,環比增加80款至607款,市場占比同比提升0.27個百分點至3.98%。恒生銀行發行量最大,農業銀行、平安銀行、渤海銀行、南洋商業銀行、工商銀行和廣發銀行該類產品的發行量也相對較多。顯然,盡管屢屢出現無法達到預期最高收益率的一幕,但靠著獨有的高收益優勢,近年來銀行結構性理財產品發展勢頭依舊迅猛。有業內士指出,隨著愈來愈多的結構性產品加入保本設計,加大資金安全性保障,這類產品未來的發行占比將會繼續得到提升。

收益能力:股份制銀行能力居前

根據普益財富統計數據顯示,在比較重要的收益能力、風險控制能力這兩項榜單中不難發現,大中型銀行風控能力表現普遍不錯。

盡管各家銀行發行的各類理財產品不計其數,但不容否認的是,到期收益率的高低決定了百姓投資所得多少,這才是吸引消費者關注的最為重要的砝碼。

今年一季度,披露了到期產品收益率的銀行有132家,產品數量為10377款。各家銀行到期產品EI值(產品到期收益率/同期存款利率)的平均值為2.4696,相當于產品到期收益率為同期存款利率的近2.5倍。排名顯示,收益能力排名前10位依次是:興業銀行、建設銀行、民生銀行、浦發銀行、東莞銀行、交通銀行、廣發銀行、農業銀行、中信銀行及福建海峽銀行。

普益財富根據各家銀行到期平均EI值、到期產品數量及收益波動程度綜合統計排名顯示,興業銀行位居今年第一季度銀行理財產品收益能力單項排行榜首位。該行公布了到期收益表現的產品共有710款,產品數量在所有銀行中排在第2位。同時,該行到期產品的平均EI值為2.5251,高于市場平均水平。此外,該行到期產品EI值的波動程度較小,在納入排名的銀行中也排在第2位。因此,該行憑借產品數量、EI值及收益波動程度的較好表現,獲得收益能力單項排名榜首位置。

建設銀行的收益能力單項排名獲得第2名。該行到期產品的平均EI值為2.4038,在納入排名的銀行中僅位列中游水平。但是該行公布到期收益率的產品數共計757款,在納入排名的銀行中位居第一。同時該行到期產品EI值的波動程度較小,在納入排名的銀行中位居前十位。因此,較多的產品數量和較小的收益波動程度使得該行位居收益排名第2。

民生銀行到期產品的平均EI值為2.6100,相比市場均值高出0.1404,在股份制商業銀行中排名第1位。同時,該行公布到期收益率的產品數共計538款,在納入排名的銀行中位居第5位。因此,該行憑借較高的到期產品收益和較多的產品數量而獲得收益能力排名第3。

從到期平均EI值的波動范圍來看,波動較小的前10名依次為西安銀行、興業銀行、光大銀行、民生銀行、浦發銀行、交通銀行、建設銀行、上海農商行、晉商銀行和工商銀行。其中,國有銀行占據三席,股份制商業銀行占據四席,區域性商業銀行占據三席。而波動較大的銀行包括齊商銀行、柳州銀行、廣州農商行、晉城銀行和烏海銀行,可以看出這些區域性商業銀行的理財產品收益穩定程度較弱(見附表二:銀行理財產品收益能力排行榜單)

風險控制能力:

農村金融機構仍存短板

除了誘人的高收益外,各家銀行理財產品風控措施是否到位,也決定了百姓認購理財產品的資金能否安全。在這一方面,農村金融機構所發行的產品表現欠佳。

排名顯示,銀行理財風險控制能力排名前10位的依次是:光大銀行、廣發銀行、交通銀行、民生銀行、中信銀行、南京銀行、江蘇銀行、青島銀行、華夏銀行以及浦發銀行。而在風控榜單排名后十位中,柳州銀行排名最低,另外9名中,農村金融機構就占據了8席,分別為中山農商銀行、福建南安農村合作銀行、江蘇紫金農商行、江門新會農商行、江蘇海安農商行、江蘇新沂農商行、江蘇邳州農商行、江蘇泗陽農商行。

普益財富研究員方瑞對記者表示,光大銀行在今年第一季度風險控制能力排名中位居榜首,主要原因是該行風險控制措施、收益實現能力以及風險控制相關問卷得分三方面表現優異。

光大銀行一季度發行產品數量為235款,具備風險控制措施(主要包括保證擔保、不動產質押、動產質押以及收益權分級等)的產品共有176款,其中保本型產品108款,非保本型產品68款,這些非保本型產品幾乎都運用了收益權分級的風險控制措施,所謂收益權分級,就是將理財產品分為優先、中間、次級三層,分別對應固定收益、固定+浮動收益和全部浮動收益產品。因此該行風險控制措施得分在納入排名的銀行中位居前列。同時,該行公布了到期收益率的產品共有257款,且均實現了預期最高收益率,其中非保本型產品的收益實現數量在所有銀行中排名前五,促使該行在理財風控榜上名列第1位。

廣發銀行位列風險控制能力排名第2位,較高的收益實現能力得分成為關鍵因素,其這一指標在所有銀行中位居次席。收益力實現能力是將理財產品到期的實際收益率與產品發行時的預期收益率進行對比所得,這也從一個側面反映了理財產品管理過程中的內部管理風險控制力。收益實現能力在整個銀行理產品風控能力指標中評分中,所占權重高達七成以上。

交通銀行的風險控制措施、收益實現能力的表現均位居前列,從而獲得了風險控制能力第3名。該行共發行量698款理財產品,其中418款為保本型產品,因此該行風險控制措施得分在納入排名的銀行中名列前茅。同時,該行公布了到期收益率的產品共計566款,其中保本型和非保本型分別為193款和373款,且它們均實現了預期最高收益率,促使該行收益能力進入納入排名的銀行前十位中。各種因素疊加,使得該行在理財風控榜上名列第3位。

從銀行類型角度來看,排名風險控制能力前20位銀行中,國有銀行和股份制商業銀行分別有4家和7家。區域性商業銀行有8家,除了風險控制能力排名前十的3家城商行外,還有晉商銀行、齊魯銀行、北京銀行、龍江銀行和杭州銀行位于前列,其中晉商銀行在收益實現能力方面表現較好,齊魯銀行的風險控制措施得分位居中上游水平。

此外,恒生銀行在風險控制措施以及風險控制相關問卷方面表現優異,其風險控制措施得分在納入排名的銀行中位居第3位,促使該行成為進入風險控制能力排名前二十中的唯一一家外資銀行。

整體來看,大中型商業銀行的理財業務風險控制能力強于區域性商業銀行。同時,區域性商業銀行中城商行的風險控制能力普遍強于農村金融機構,這一點可以從風險控制能力排名后十名銀行的類型可以看出,因為其中有8家為農村金融機構。

單從產品風險控制措施設置方面來看,一季度有119家商業銀行旗下共計5891款理財產品設置了風險控制措施。其中,建設銀行、交通銀行、中信銀行以及浦發銀行的具備風險控制措施產品數均在300款以上。(見附表三:銀行理財產品風控能力排行榜單)

猜你喜歡

建材發展導向(2022年2期)2022-03-08 01:43:36

建材發展導向(2021年22期)2022-01-18 06:11:52

大眾投資指南(2021年35期)2021-02-16 01:06:06

大眾投資指南(2020年10期)2020-07-24 08:03:40

消費導刊(2017年20期)2018-01-03 06:27:21

High Technology Letters(2017年3期)2017-09-25 12:53:30

中國老區建設(2016年3期)2017-01-15 13:53:21

創新作文(小學版)(2016年20期)2016-08-22 09:11:22

中國房地產業(2016年2期)2016-03-01 01:25:43

山西大同大學學報(社會科學版)(2016年6期)2016-01-23 02:06:18