我國上市公司財務困境成本的計量問題分析

2014-09-19 07:34:26山東農業大學黃麗娜宗承棟趙玉榮

財政監督 2014年14期

●山東農業大學 黃麗娜 宗承棟 趙玉榮

我國上市公司財務困境成本的計量問題分析

●山東農業大學 黃麗娜 宗承棟 趙玉榮

本文通過選取1998—2013年間滬、深兩市48家A股ST公司為樣本,對已有研究成果進行總結和評價,分析認為上市公司陷入財務困境可能會引起企業業績的下降,并且企業業績下降也會導致上市公司陷入財務困境,最終分析認為無法從經營業績觀計量財務困境成本。對基于權益價值觀從樣本公司財務困境開始年到困境解除年的財務困境成本問題進行了研究,研究發現:企業投資者在財務困境期間平均承擔了1.68%的財務困境成本,針對存在財務困境成本的原因進行分析的同時提出了應對財務困境風險的措施。

上市公司 權益價值觀 財務困境成本

引言

企業的財務是企業生存的中樞,企業陷入財務困境后,不僅企業自身要承受巨大的壓力,企業的投資者及債權人的利益也會受到威脅。因此,在當前經濟環境下,研究探討如何有效預防、控制與改善財務困境問題對企業在證券市場上生存和對經濟發展都有著重大的意義。財務困境的表現形式多種多樣,考慮到中國沒有破產的上市公司,只有被特別處理(ST)的上市公司,本文將ST的上市公司作為企業陷入財務困境的標志。

據統計,截至2014年2月滬深兩市主板不包括已經退市的A股上市公司有1419家,其中深市主板上市公司有468家,滬市上市公司為951家。可見上市公司已經具有相當的規模,上市公司與日俱增,隨之一系列經濟和社會問題也受到越來越多人的關注。很多上市公司由于業務的擴大發展,已經將杠桿率提高到了危險的程度,進而陷入了財務困境。自1998年我國證券市場引入上市公司特別處理(ST)制度以來,被ST的上市公司屢見不鮮,其中截至2014年2月深市主板有155家A股上市公司被實施退市風險警示的特別處理(*ST)或者特別處理(ST),占深市主板A股上市公司的33.12%,滬市主板有197家A股上市公司被實施退市風險警示的特別處理(*ST)或者特別處理(ST),占深市主板 A股上市公司的20.7%[1]。由此可見,ST上市公司在上市公司中占據了較大的比例。綜上所述,在當前經濟環境下,研究探討如何有效預防、控制與改善財務困境問題對企業在證券市場上生存和發展都有著重大的意義。

二、文獻綜述

(一)國外文獻綜述。Altman在1968年選取了19家企業作為研究樣本,從“經營業績觀”的角度出發,即從企業自身角度考慮,通過估計破產前三年的預期盈利,然后與實際值做對比,來確定間接成本。結果發現,在破產的前三年,破產成本估計占到企業價值的近20%,破產成本對于企業來說舉足輕重[2]。Andrade和Kaplan于1998年從企業自身和權益投資者兩個角度考慮,即基于“經營業績觀”和“權益價值觀”對財務困境成本進行了計量,選取邊際利潤、資本邊際效率和凈現金流動邊際變動率三個指標,對財務困境前后的經營業績進行了計量。研究發現,從兩種角度出發計量的財務困境成本均在20%左右[3]。Richard B.Whitaker于1999年排除行業出售資產、管理行為和資產轉讓等經濟狀況因素對企業經營收入變化的影響,選取收益變動率這一財務指標,從經營收入的變化趨勢來考察財務困境成本。結果發現,在行業調整后財務困境成本占企業價值下降了35%左右[4]。

(二)國外文獻綜述。呂長江、韓慧博在2004年以非預期業績損失為估計指標,研究了我國107家困境企業陷入困境后經營業績的變化對財務困境間接成本的影響,研究結果表明,間接財務困境成本占企業價值的25%—36.5%[5]。章之旺、薛野在2004年選取了1998-2002年我國滬深兩市A股中42家特別處理公司為困境樣本,以主營業務利潤率、凈資產收益率等為估計指標,從“經營業績觀”和“權益價值觀”兩個角度來考察財務困境成本狀況。研究結果表明企業和投資者均承擔了約4.91%的財務困境成本[6]。吳世農、章之旺在2005年從“經營業績觀”和“權益價值觀”兩個角度分析我國上市公司是否存在財務困境成本。運用了主營業務利潤率、平均權益收益率分別作為經營業績和權益價值的衡量指標,選取了1998—2002年間40家ST摘帽公司為研究樣本,研究發現,投資者承擔了約2.04%的財務困境成本[7]。李偉在2007年選取了1998—2004年間滬深兩市78家ST公司為樣本,以公司個股報酬率為指標從“權益價值觀”角度研究財務困境成本狀況,發現權益投資者承擔了3.36%的財務困境成本[8]。尹斌在2012年選取了2003—2007年每年新增的財務困境上市公司為研究樣本,從公司自身財務和發展方面的能力、公司治理的好壞、外部宏觀經濟政策的因素等方面選取指標,利用Logistic模型回歸分析得出營業收入增長率、每股凈資產、流動資產周轉率、更換高管等因素會影響到財務困境的恢復[9]。

(三)國內外研究概述。綜上所述,根據國內外學者對財務困境成本計量問題的研究,本文認為上市公司陷入財務困境與企業業績的變化之間是相互的,即上市公司陷入財務困境可能會引起企業業績的下降,同時企業業績下降也會導致上市公司陷入財務困境。因此,對上市公司財務困境成本的計量問題無法從經營業績觀出發進行計量。基于以上分析,本文將從權益價值觀視角對財務困境成本的計量進行研究。

三、財務困境成本的形成機理及形成條件

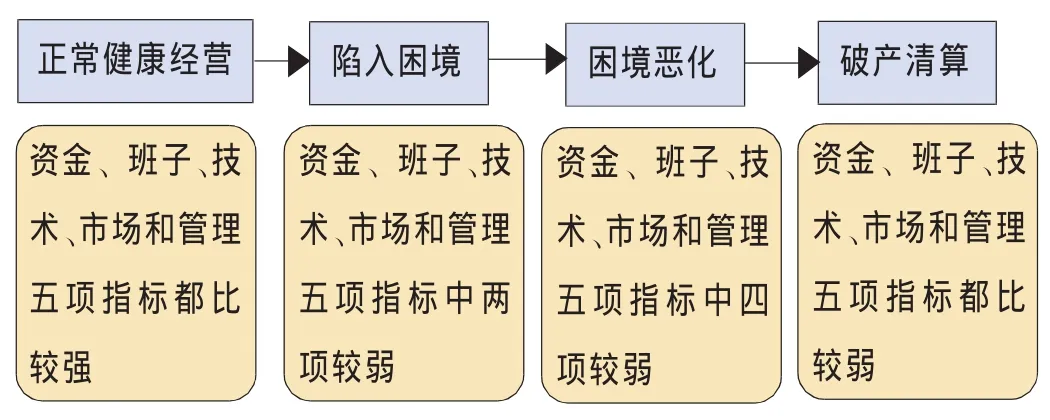

(一)財務困境成本的形成機理。經營失敗的企業一般會經歷如下四個階段(如圖1):正常健康經營、陷入困境、困境惡化、破產清算。

圖1 企業經營失敗的四個階段

企業在經營的過程中不可能一帆風順,當企業遇到經營挫折時,沒有及時糾正經營管理弊端,很有可能會提升企業的財務風險,當財務風險積累到一定程度后,企業就會陷入財務困境。此時,企業的財務困境成本開始產生、形成并不斷積累,不斷侵蝕著企業的經營能力、償債能力和市場份額,開始陷入困境的企業往往不會覺察到財務困境成本,可是隨著時間的推移,困境的惡化,財務困境成本逐漸凸顯。一般來說,我國的上市公司在這時就會采取有效的措施,調整經營思路,加強有效管理,困境企業就有可能擺脫財務困境。但若不采取措施防止財務狀況惡化,困境成本將急劇增加,表現為營業額銳減,銷售收入明顯下降,資金周轉困難,經營者無心經營業務,債務到期違約,其他的利益相關者開始出難題,給予的賒購比例下降,企業產生巨額虧損,致使企業的困境惡化。最后由于企業的財務困境成本不斷擴充,企業無力繼續經營,最后宣布破產清算。

(二)財務困境成本的形成條件。財務困境成本產生的前提就是企業陷入財務困境,但陷入財務困境并不是困境企業產生財務困境成本的唯一條件。從財務困境成本的構成機理可以看出,財務困境成本的產生與資金、班子、技術、市場和管理五項指標的強弱息息相關。

呂長江、韓慧博將財務困境成本包括直接和間接成本,這也是現在大部分學者認可的觀點,而這兩種成本的產生都與企業和利益相關者的利益關系受到損害有關.由此,企業的利益相關者成為了困境企業產生財務困境成本的驅動因素,這些企業的利益相關者主要包括債權人、管理層、員工、客戶、供應商、政府稅務部門等。只有當這些企業的利益相關者獲得企業陷入財務困境的相關信息,并能對所獲取的信息進行分析、判斷并提出與財務相應的策略,這時才能促使財務困境成本的產生。

四、財務困境成本的計量

(一)樣本選擇與數據來源。本文參照國內研究學者關于財務困境相關問題研究的樣本選擇并且保持了樣本的充分性,選取滬深兩市A股1998—2013年度被ST的上市公司且截至2014年2月被撤銷特別處理的上市公司為樣本,為了使樣本具有可比性,筆者對ST公司進行了篩選。考慮的因素有:(1)尚未摘帽以及出現過暫停上市情況的;(2)當上市公司被特別處理后,通過重大重組行為解除ST,但是所屬行業前后發生了變化,造成ST前后經營業績等財務指標不具有可比性的樣本剔除;(3)在選擇樣本期間不止一次陷入財務困境的上市公司,考慮到無法區分困境期與正常期,這樣的樣本公司剔除;(4)考慮到 1999—2001 年實行“PT”的“ST”上市公司是由于上市公司因連續3年及以上虧損等原因被暫停上市,這樣的“PT”、“ST”的困境期無法明顯區分,這樣的樣本公司也需要剔除。為了保證研究的準確性,所選取的樣本必須符合以上因素,最終選取的樣本數量為47家,其中深市24家,滬市23家。考慮到ST的實施和解除一般要滯后于相應的會計年度,即ST的前一年為企業陷入財務困境的開始年(t=0),解除 ST 的前一年為財務困境解除年(t=1),因此,本文選用困境開始年的數據(t=0)來分析公司治理結構對財務困境的影響[10]。

本文所用數據來源于巨潮咨詢網(www.cninfo.com.cn)。

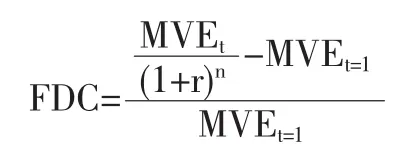

(二)權益價值觀下財務困境成本的計量。在一般意義上,衡量企業財務困境成本主要是估算財務困境對企業價值的影響,而對于上市公司而言,企業價值的直觀表現形式就是其權益市場價值,基于權益價值觀研究財務困境成本是從市場的角度看投資者是否在整個財務困境期間承擔了財務困境成本,針對研究的問題,本文主要考察財務困境前后權益市場價值的變化。按照權益價值觀,財務困境成本是財務困境公司給權益投資者造成的利益損失。所以基于以上分析,基于權益價值觀的財務困境成本定義為整個財務困境期間權益按市場平均報酬率調整之后的可實現凈現值與陷入財務困境前一年末的市場價值差異,可以建立以下模型:

FDC代表權益價值下的財務困境成本,當FDC為負值時,則表示企業的權益市場價值下降;MVE是年末權益市場價值,本文主要考慮的是投資者對企業財務困境的反應,所以只考慮流通股的市值,非流通股不在考慮范圍內,所以MVE=年末流通股股數×每股市價;r代表從企業陷入財務困境前一年(t=-1)到企業解除財務困境前一年度(t=1)期間的市場平均權益報酬率;n代表財務困境持續的時間長度,本文所選取的樣本公司經歷的困境時間長度為1年,所以n=1;t表示年度分別取值0和1,且當t取值0時,t-1取值為-1,當t取值1時,t-1取值 0和111。

根據權益價值觀下財務困境成本計量公式,對樣本上市公司在財務困境前后各期進行分析,得到結果如下:

表1 樣本數據描述性統計分析

從財務困境企業在各時段的權益市場價值平均變化百分比的描述性統計分析表(表1)中可以看出樣本公司從困境前一年到財務困境開始年,經市場平均權益報酬率調整之后的樣本公司的權益市場價值下降了25.34%,從財務困境開始年度到困境解除年樣本公司的權益市場價值上升了14.9%,表現為FDC>0。由此,樣本公司在整個財務困境期間,即從困境前一年到困境解除年樣本公司的權益市場價值下降了1.68%。

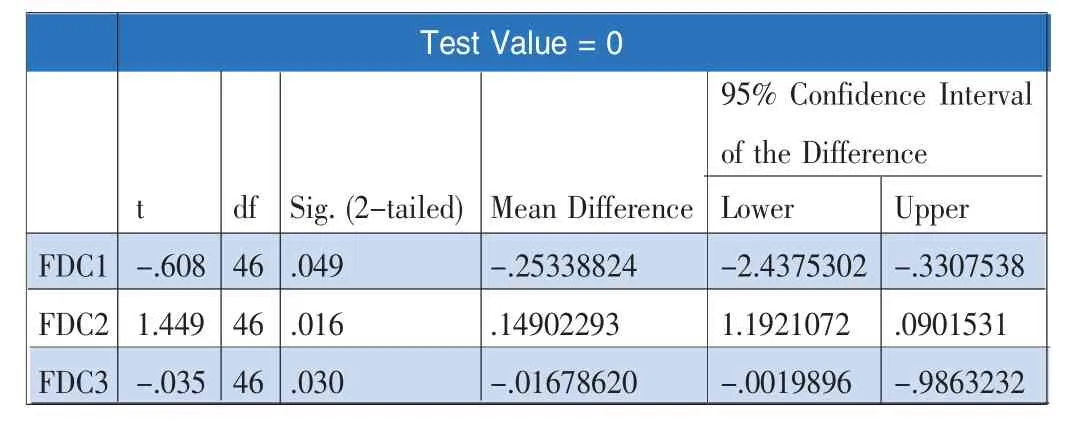

表2 單樣本T檢驗

由表2可以看出三個對比期間權益市場價值的平均變化值在95%的置信區間內,其P值均小于0.05,所以原假設的均值為0不成立,即各分段的權益市場價值的平均變化值在5%的檢驗水平下顯著。

綜上所述,由以上數據分析認為,陷入困境的上市公司從困境前一年到財務困境開始年權益市場價值下降是在樣本公司沒有被ST之前,說明樣本公司在未被ST之前公司的財務困境問題未被引起重視,管理層也未采取相關措施,當樣本公司被ST之后,權益市場價值上升可以看出,管理層積極地找到了有效解決困境的方法,使困境企業能夠及時地走出困境。從困境前一年到困境解除年權益市場價值下降,本文認為當企業陷入財務困境必然會產生一系列成本的同時,管理者當局也會采取部分措施,加強經營管理,給企業帶來正面效益。因此,本文認為財務困境成本與收益在不同階段處于不斷的博弈狀態,從企業外部來看,最終體現為財務困境成本。因此,企業投資者在財務困境期間平均承擔了1.68%的財務困境成本。

五、啟示

在當前經濟環境下,陷入財務困境的上市公司屢見不鮮,本文研究發現在企業陷入財務困境期間企業的投資者需要承擔1.68%的財務困境成本。陷入困境的企業面臨著諸多問題,需要企業及其利益相關者根據企業自身陷入財務困境的情況采取正確的風險管理方法。

(一)積極防范財務困境。積極防范財務困境,在困境尚未發生之前未雨綢繆。企業應該采用正確的風險管理方法,樹立財務困境的風險意識,對財務困境進行預警,建立適當的財務困境預警體系,有效的財務風險預警機制能及時辨別財務風險的大小及其影響程度。在此基礎之上,定期進行企業財務的綜合分析,可以利用杜邦分析法來分析企業的財務狀況,從而有效地對企業財務狀況及行業經營成果做出合理地分析,為企業管理者當局提供經營決策上的財務信息支持,降低財務困境發生的可能。

(二)合理應對財務困境。合理應對財務困境,降低財務困境成本。陷入困境的企業所處的內、外部環境都比較復雜,此時,面臨困境的企業應該積極主動地采取一定的應對措施。

外部環境受多因素的制約,如市場環境、法律環境、政策環境等,這些外部環境嚴重影響著企業的財務狀況,但是同時是企業難以控制的。面對此類不可抗力,企業需要增強其財務風險意識,提高財務人員的風險防范意識。

內部環境包括企業內部治理、經營管理、財務狀況等多個方面。首先,完善公司內部治理結構,明確股東大會、董事會、監事會、經理層之間責、權、利的劃分,使之相互獨立、相互制衡。其次,企業經營管理水平的高低最終表現為企業競爭力的高下。企業經營管理水平越強,陷入困境的可能性越小,通過提高技術含量、開發符合市場需求的產品來增加產品在市場上的核心競爭力,爭取到銀行、供應商的幫助,從而可以更快地走出財務困境。再次,陷入困境的企業會出現財務危機,企業要采取措施轉移部分或者全部的風險。提高財務決策的科學化水平,將計算和分析方法定量化,從而建立科學的決策模型。

(三)企業及利益相關者共同擺脫財務困境。企業的利益相關者包括股東、債權人、企業經營者等,當企業陷入財務困境時,需要企業及其利益相關者根據企業自身陷入財務困境的情況采取正確的風險管理方法。企業的股東可以向困境企業注入優質資源,改善企業資產的營運和盈利能力。債權人可以通過延長困境企業的還款期限,債轉股等方式減輕困境企業的償債壓力。企業的經營者面對困境應該采取措施提高企業的經營效率,提高經營效率就要對企業的管理進行改革,針對企業自身的特點制定一套適合企業自身的管理方案。■

1.章之旺.2004.現金流量信息含量與財務困境預測[J].現代財經,8:26-31。

2.Altman E.I.1968.Financial Rations,Discriminant Analysis and Prediction of Corporate Bankruptcy[J].The Journal of Finance:589-609.

3.紀念.2011.我國上市公司董事會特征與公司績效關系的實證分析[D].經濟與管理科學輯:12-19。

4.Whitaker R.B.1999.The early stages of financial distress[J].Journal of Economics and Finance,23:123-133.

5.呂長江、韓慧博.2004.財務困境、財務困境間接成本與公司業績[J].南開管理評論,3:80-85。

6.章之旺、薛野.2004.我國上市公司財務困境成本的定量研究[J].審計與經濟研究,4:41-45。

7.吳世農、章之旺.2005.我國上市公司的財務困境成本極其影響因素分析[J].南開管理評論,3:101-105.

8.李偉.2007.我國上市公司財務困境成本研究[J].重慶科技學院學報,3:69-70。

9.尹斌.2012.我國上市公司財務困境恢復的影響因素研究[J].會計之友,6:74-77。

10.章之旺.2004.上市公司財務困境成本的定量分析—基于1998-2002年度ST公司的實證研究 [J].財經理論與實踐,5:70-73。

11.周煉軍.2011.公司治理與財務困境成本的研究[J].新疆財經大學,5:16-26。

猜你喜歡

現代企業(2021年2期)2021-07-20 07:57:18

河南電力(2021年5期)2021-05-29 02:10:00

現代經濟信息(2020年34期)2020-06-08 06:02:40

文苑(2020年12期)2020-04-13 00:54:08

意林·全彩Color(2019年9期)2019-10-17 02:25:48

電影(2018年12期)2018-12-23 02:18:48

河南水利年鑒(2017年0期)2017-05-19 02:29:27

環境保護與循環經濟(2017年8期)2017-03-22 01:28:58

環境科技(2016年3期)2016-11-08 12:14:20

中國工程咨詢(2015年10期)2015-02-14 05:57:24