“新常態”下民營服裝業財務狀況特征分析

——以常熟民營服裝企業為例

2014-09-20 01:02:52北京服裝學院商學院北京100029

商業會計 2014年24期

□(北京服裝學院商學院 北京 100029)

改革開放以來,我國服裝業伴隨著國民經濟的高速發展而迅猛發展,尤其是民營服裝業更是成為整個行業的一支主力軍。常熟作為我國重要的服裝生產基地,擁有規模以上民營服裝企業161家,其中大型企業有1家,占1%,中型企業53家,占33%,小型企業107家,占66%,是我國服裝產業集群發展中的“明星”,同時也是民營服裝業發展的風向標。然而我國經濟經過了30多年的快速發展后,自2010年以來經濟增速持續下滑,呈現出經濟增長速度換擋、結構調整陣痛、前期刺激政策消化疊加等特點,被決策層定義為中國經濟發展的“新常態”。服裝行業的新常態并不是一個輕松的話題,民營服裝企業面臨著運行成本上升、投資政策改變、貿易環境變化、市場需求疲軟等一系列新問題。本文通過分析常熟2014年上半年民營服裝企業的財務狀況特征,幫助民營服裝企業認清”新常態”下行業發展的特征及主要矛盾,為企業的投融資決策及變革創新指明方向。

一、2014年上半年常熟市服裝業財務運行情況分析

(一)常熟服裝業產銷狀況分析

1.總產值和2013年上半年基本持平,銷售略好于2013年。2014年1-6月常熟服裝業工業生產總值累計200.63億元,較2013年同期完成的工業總產值199.88億元相比,增長了0.4%。2014年1-6月常熟服裝業實現的產品銷售收入累計為194.91億元,與2013年同期實現的銷售收入191.28億元相比,增長了1.9%。總體來看,常熟服裝業完成的工業總產值和2013年上半年基本持平,金融危機以來,外貿環境持續惡化,常熟服裝業經過最近幾年的調整之后,供給能力趨于穩定,沒有出現大幅波動的局面,整體進入了相對成熟的發展階段。2014年上半年常熟服裝業實現的銷售收入略好于2013年,市場需求有回暖的趨勢,常熟服裝產業經濟環境呈現平穩回升的態勢。

2.產銷比上升到97.15%,供求基本平衡。工業產品銷售率(簡稱產銷率)是指工業企業在一定時期已經銷售的產品總量與可供銷售的工業產品總量之比,它反映工業產品生產實現銷售的程度,即生產與銷售銜接程度,這一比率越高,說明產品符合社會現實需要的程度越大,反之則小,計算公式為:

產銷率(%)=工業銷售產值/工業總產值×100%

2014年上半年,常熟服裝業供求基本保持平衡,產銷率維持在97.15%,供大于求。與2013年同期的產銷率95.7%相比,供求情況有所好轉,這主要是供給增長速度慢于需求增長速度所致。

(二)常熟服裝業投融資狀況分析

1.資產規模上升明顯,負債規模有所下降,行業抗風險能力增強。截止到2014年6月底,常熟服裝業資產占用總額為309.13億元,與上年同期資產占用總額284.77億元相比,增長了8.56%,可見,常熟服裝業的資產投資增速明顯快于產值增速和銷售收入的增長速度,行業投資規模呈現較快增長趨勢。2014年6月底,常熟服裝業累計負債總額為163.86億元,與上年同期負債總額166.37億元相比,下降了1.51%,在常熟服裝業資產規模較快增長的同時,負債規模卻有所下降,說明2014年上半年常熟服裝企業融資來源中來自股東的資金增長迅速,行業抗風險能力增強,股東對常熟服裝業的發展未來有信心,行業逐步進入穩定成熟期。

2.資產結構中固定資產投資增速快,占資產的比重上升。常熟服裝業資產的配置結構已經開始朝著重資產化的方向發展,2014年6月底,常熟服裝業固定資產的比重為40.38%,比2013年同期固定資產比重的39.72%相比,提高了0.65個百分點,固定資產投資增長了10.34%,增速明顯快于流動資產7.38%的增長速度。流動資產中應收賬款增速最快,2014年上半年比2013年同期增長了16.31%,應收賬款占總資產的比重從2013年同期的12.57%上升到了13.47%,上升了0.9個百分點;存貨下降速度最快,2014年上半年與2013年同期相比下降了5.86%,存貨占總資產的比重從2013年同期的20.20%上升到了17.52%,下降了2.68個百分點。可見,2014年上半年常熟服裝業通過擴大銷售信用的方式加快了對產成品的銷售速度,同時在生產備貨方面更為謹慎,存貨中剔除產成品的在產品下降速度比產成品下降速度快,存貨結構更為合理,比較符合當下追求快時尚的服裝生產潮流,降低了存貨風險,但需要關注因賒銷帶來的快速增長的應收賬款引發的壞賬風險。

(三)常熟服裝業出口情況分析

1.出口增長勢頭明顯,外需有企穩回暖跡象。2014年1到6月份常熟服裝業累計出口金額為10.02億元,與2013年同期常熟服裝業累計出口金額的8.95億元相比,增長了11.93%,明顯快于銷售收入1.9%的增長速度,可見,常熟服裝業出口增長勢頭明顯,外貿市場有企穩回暖的跡象。

2.出口所占比重低,內需仍是主導因素。2014年1到6月份常熟服裝業累計出口金額占銷售收入的比重為5.15%,略好于2013年同期出口所占銷售收入比重的4.68%。總體來看,國內市場仍然是常熟服裝業銷售的主要區域,在人民幣持續升值的大背景下,內需是拉動銷售收入的主導因素不會改變。因此,常熟服裝業應該繼續深耕國內市場,做好國內消費需求的調查和分析工作,提高服裝產品和品牌在國內客戶群中的知名度和粘性。

二、2014年上半年常熟市服裝業成本費用分析

(一)主營業務成本分析

1.主營業務成本增速為1.03%,低于主營業務收入增速。2014年1到6月份常熟服裝業主營業務成本累計為174.92億元,與2013年同期主營業務成本累計173.13億元相比,略有增長,增速為1.03%。相比2014年上半年主營業務收入增長速度1.9%,主營業務成本增長速度略低于主營業務收入增速,可見,常熟服裝業成本控制能力有所增強。

2.主營業務成本率為89.74%,產品附加值有所提升。2014年1到6月份常熟服裝業主營業務成本占主營業務收入的比重,即主營業務成本率為89.74%,與2013年同期主營業務成本率90.51%相比,下降了0.77個百分點。2014年上半年常熟服裝業實現的毛利總額為19.99億元,比2013年同期提高了10.14%,明顯高于主營業務收入的增長速度。可見,常熟服裝業在略微提高主營業務產品附加值的同時,產品實現的毛利總額也實現了較快增長,體現出“厚利多銷”的良好發展勢頭,說明市場對常熟服裝產品的認可度高,產品品牌效益進一步提升。但也應看到,常熟服裝業產品附加值整體偏低,和國內品牌服裝企業50%-60%的毛利率相比,差距較大,未來仍需要在提高產品附加值上下功夫,提高產品的技術含量,提升產品的設計能力,通過產品的差異化和市場細分策略,提高產品毛利率和盈利水平,穩步朝著服裝產業集約化發展道路前進。

(二)三大期間費用分析

期間費用是企業當期發生的費用中的重要組成部分,是指本期發生的、不能直接或間接歸入某種產品成本的、直接計入損益的各項費用,包括管理費用、銷售費用和財務費用。管理費用是指企業行政管理部門為組織和管理生產經營活動而發生的各種費用。銷售費用是指企業在銷售產品、提供勞務等日常經營過程中發生的各項費用以及專設銷售機構的各項經費。財務費用是指企業籌集生產經營所需資金而發生的費用。2014年上半年常熟服裝業三大期間費用支出情況如表1所示。

表1 2014年上半年常熟服裝業期間費用分析表

1.期間費用比重上升,增速高于主營業務成本。2014年1到6月份常熟服裝業三大期間費用累計為12.18億元,與上年同期期間費用累計支出金額11.78億元相比,增長了3.39%,增速明顯快于主營業務成本1.03%的增長速度。2014年上半年期間費用占銷售收入的比重為6.25%,比2013年同期期間費用占銷售收入的比重6.16%相比,上升了0.09個百分點,但比重上升的速度低于主營業務成本比重下降的速度。總體來看,2014年上半年常熟服裝業產品成本費用結構有所改變,雖然間接性攤銷成本上升速度較快,但單位增加額沒有超過單位直接生產成本下降的金額,表明常熟服裝業產業結構調整的成效較好,企業整體盈利能力有所提升。

2.銷售費用增長速度最快,管理費用下降速度最快。2014年1到6月份常熟服裝業銷售費用累計為4.79億元,與上年同期累計支出的銷售費用4億元相比,增長了19.77%,是三大期間費用中增長速度最快的一項費用。2014年1到6月份常熟服裝業財務費用累計為1.3億元,與上年同期財務費用累計金額1.10億元相比,增長了17.85%,增速較快;其中財務費用中屬于利息支出的費用累計發生了1.56億元,2013年同期利息支出費用累計為1.40億元,可見真正屬于融資過程中發生的資金占用成本僅上升了10.85%,2014年上半年常熟服裝業財務費用上升的主要原因是企業在融資過程中發生的扣減財務費用的利得快速減少引起的,這包括利息收入、匯兌損益等項目。2014年1到6月份常熟服裝業管理費用累計為6.09億元,與上年同期累計支出的管理費用6.67億元相比,下降了8.78%,是三大期間費用中唯一一項支出下降的費用。可見2014年上半年常熟服裝業在內部管理控制方面得到進一步改善,在銷售收入實現增長的同時管理費用下降明顯,與此同時,銷售費用增長迅速,說明消費需求不振,銷售難度加大。

3.期間費用中管理費用所占比重大,其次是銷售費用。2014年1到6月份常熟服裝業管理費用占銷售收入的比重為3.18%,比上年同期的3.49%下降了0.31個百分點;銷售費用占銷售收入的比重為2.50%,比上年同期的2.09%上升了0.41個百分點;財務費用占銷售收入的比重為0.68%,比上年同期的0.58%上升了0.1個百分點。期間費用的結構與2013年同期相比沒有太大變化,管理費用占用期間費用的一半經費,常熟服裝業未來仍需要繼續壓縮管理經費,通過調整期間費用的支出結構,把有限的經費花在銷售上才能更好地提升未來的發展空間。

(三)營業稅金分析

常熟服裝業繳納的營業稅金主要由兩部分構成,一部分是主營業務稅金及附加,包括根據主營業務收入計提的營業稅、城建稅、教育費附加、文化事業建設費等稅費。另一部分是計入到管理費用中的稅金,包括與收入無關的車船使用稅、土地使用稅、房產稅、印花稅、契稅等稅費。

1.營業稅金支出規模和所占比重雙雙下降,企業稅負明顯下降。2014年1到6月份常熟服裝業營業稅金累計繳納0.9億元,比上年同期繳納的營業稅金累計額1.27億元,下降了29.10%,營業稅金占營業收入的比重2014年上半年為0.46%,2013年同期為0.67%,比重下降了0.2個百分點。可見,營業稅金支出規模明顯減少,在收入中所占的比重也明顯降低,說明國家近一年來推出的一系列稅收優惠政策給常熟服裝業帶來的實惠,服裝業稅負2014年上半年明顯下降。

2.主營業務稅金及附加所占比重下降大,流轉環節稅負明顯減輕。營業稅金中主營業務稅金及附加支出金額大,2014年1到6月常熟服裝業主營業務稅金及附加累計支出0.85億元,占收入的比重為0.44%,上年同期累計支出1.20億元,占收入的比重為0.63%,說明常熟服裝業流轉環節稅是主要繳納的稅金。自2013年8月1日起國家推出對小微企業暫免增值稅和營業稅的稅收優惠政策以來,常熟服裝業流轉環節稅負明顯減輕,主營業務稅金及附加與2013年上半年相比下降了28.88%,比重下降了0.19個百分點。

三、2014年上半年常熟市服裝業財務績效分析

(一)行業盈利能力分析

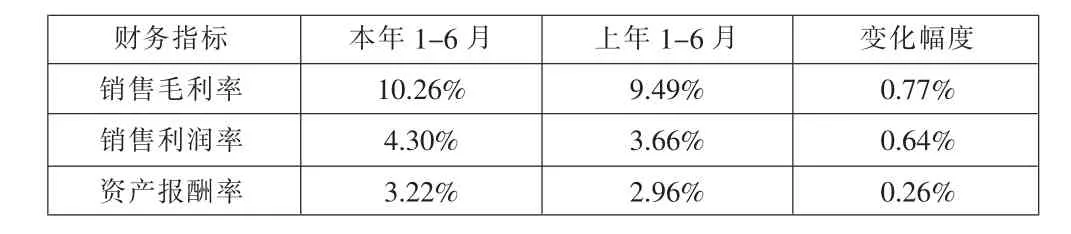

1.盈利能力較2013年同期有所提高,但整體盈利水平偏低。如表2所示,2014年1到6月份常熟服裝業銷售毛利率為10.26%,比2013年同期的銷售毛利率9.49%提高了0.77個百分點;2014年1到6月份常熟服裝業銷售利潤率為4.30%,比2013年同期的銷售利潤率3.66%提高了0.64個百分點;2014年1到6月份常熟服裝業資產報酬率為3.22%,比2013年同期的資產報酬率2.96%提高了0.26個百分點。可見,常熟服裝業產品銷售獲利能力偏低,低于全國服裝產業14%的平均毛利率,資產的運用效率也不高,遠低于一年期貸款利率6%的水平,略高于一年期存款利率3%的水平。但2014年上半年,常熟服裝業無論是產品銷售獲利能力還是資產報酬率都略好于2013年,常熟服裝業呈現出產品附加值提高和資產運用效率提高的趨勢。

表2 2014年上半年常熟服裝業盈利能力

2.大中型企業盈利能力增強,小企業虧損深度加大。本文用虧損面和虧損深度兩個指標揭示不同規模企業盈利能力狀況,虧損面等于虧損企業數量與全部企業數量之比,虧損深度等于虧損企業的累計虧損額除以全部企業累計利潤總額。如表3所示,2014年上半年常熟服裝業整體虧損面為36.02%,虧損深度為6.28%,與2013年同期34.78%的虧損面和6.25%的虧損深度相比,均有所提高,說明常熟服裝企業盈利水平呈現加速分化的局面。具體來看,小企業2014年上半年虧損數量為45個,虧損面為42.06%,較2013年同期相比沒有增加,但虧損深度從2013年上半年的4.99%提高到2014年的5.03%;大中型企業虧損面有所擴大,從2013年同期的20.37%上升到2014年的24.07%,虧損企業從2013年的11個增加到了2014年的13個,但虧損深度從2013年上半年的1.26%下降到2014年的1.25%。可見,小企業在虧損數目和虧損深度上都遠遠超過了大中型企業,而且呈現加速惡化的局面,大中型企業盈余能力提高是常熟服裝業整體盈利能力增強的主要因素,小企業反而虧損的更嚴重。

表3 2014年上半年常熟服裝業不同規模企業虧損情況

(二)行業營運能力分析

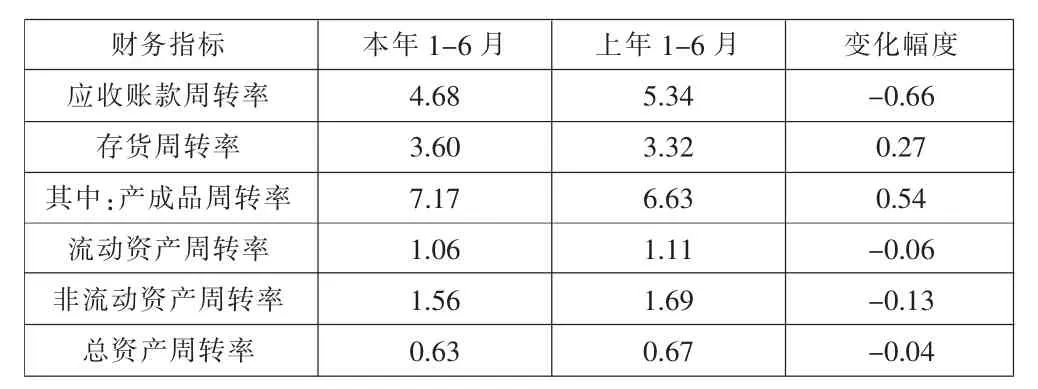

1.資產周轉速度下降,其中非流動資產周轉速度下降最快。如下頁表4所示,2014年1到6月份常熟服裝業總資產周轉率為0.63次,比2013年同期的總資產周轉率0.67,下降了0.04次;其中,非流動資產周轉率從2013年同期的1.69次下降到了2014年的1.56次,下降了0.13次;流動資產周轉率從2013年同期的1.11次下降到了2014年的1.06次,下降了0.06次。可見,常熟服裝業流動資產和非流動資產的投資伴隨著銷售收入的增長都出現了較快增長,相比之下,非流動資產的增速要快于流動資產的增速,非流動資產周轉速度較2013年同期明顯下降,未來要高度關注非流動資產的投資方向及產能利用效率,防范投資過快增長帶來的經營風險。

表4 2014年上半年常熟服裝業營運能力

2.流動資產中存貨周轉速度上升,應收賬款周轉速度明顯下降。常熟服裝業應收賬款周轉率2014年上半年為4.68次,比2013年同期的應收賬款周轉率5.34次下降了0.66次,是流動資產周轉速度下降的主要因素。存貨周轉率2014年上半年為3.60次,比2013年同期的應收賬款周轉率3.32次上升了0.27次;存貨中的產成品周轉率2014年上半年為7.17次,比2013年同期的應收賬款周轉率6.63次上升了0.54次,說明常熟服裝業加大了對經銷商的賒銷力度,加快了對服裝產成品的清理速度。

(三)行業償債能力分析

1.償債能力較2013年同期顯著提高,財務風險整體可控。2014年上半年常熟服裝業資產負債率為53.01%,比2013年同期的資產負債率58.42%下降了5.42個百分點,下降速度明顯;2014年上半年常熟服裝業利息保障倍數為6.38倍,比2013年同期的利息保障倍數5.99倍提高了0.39倍,利息支付能力也有顯著提高。常熟服裝業財務杠桿適中,財務風險處在可控范圍內。

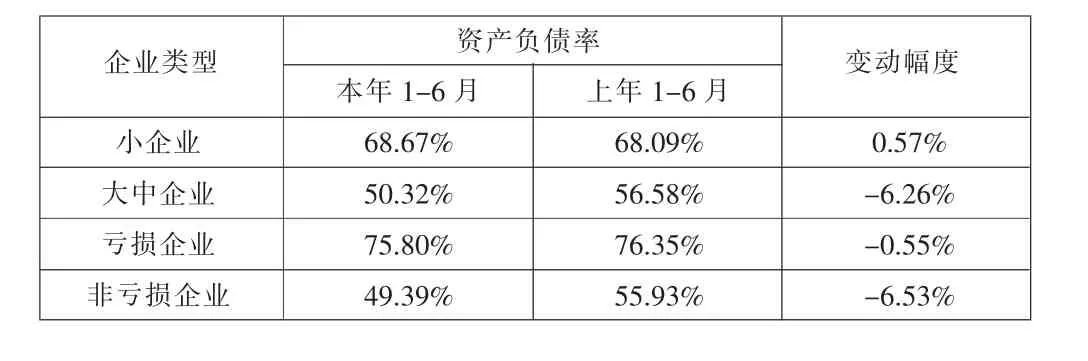

2.不同類型企業償債能力差異大,小企業和虧損型企業財務風險高。如表5所示,常熟服裝業不同類型企業償債能力差異很大。從企業規模來看,2014年上半年小企業資產負債率為68.67%,比2013年同期的資產負債率68.09%略微上升了0.57個百分點;大中型企業資產負債率為50.32%,比2013年同期的資產負債率56.58%明顯下降了6.26個百分點,可見大中型企業財務杠桿明顯低于小企業,并且大中型企業的償債能力在2014年上半年明顯提高。從企業盈利性角度看,2014年上半年虧損型企業資產負債率為75.80%,比2013年同期的資產負債率76.35%略微下降了0.55個百分點;非虧損型企業資產負債率為49.39%,比2013年同期的資產負債率55.93%顯著下降了6.53個百分點,可見非虧損型企業財務杠桿明顯低于虧損型企業,且償債能力2014年上半年顯著提升。總體來說,小企業和虧損型企業財務杠桿偏高,償債能力弱,財務風險有加大的趨勢,大中型企業和非虧損型企業財務杠桿低,償債能力進一步增強。

表5 2014年上半年常熟服裝業不同類型企業償債能力

四、從常熟服裝業現狀看“新常態”下民營服裝業的財務特征

(一)產業進入穩定發展期,市場競爭加劇

2014年上半年常熟市服裝業市場需求穩中有升,產量沒有明顯變化,供需比基本平衡;主要營業成本率和營業稅金率小幅下降,盈利能力和償債能力有所提高。資產的營運能力略微有些下降,需要警惕應收賬款快速上升引發的壞賬風險,以及固定資產投資增速過快引發的經營風險。可見民營服裝業通過產業快速發展普遍賺錢的日子一去不復返了,產業發展空間穩定。在“新常態”下,以規模取勝、搞同質化競爭只會越來越困難,服裝產業要更加多元融合,只有那些正確把握需求的企業,才能充分發揮核心競爭力,滿足不同業態、更加“精細化”的要求,在未來的激烈競爭中獲勝。

(二)產業結構調整升級加快,小型民營企業生存壓力大

2014年上半年常熟服裝業生產技術水平有所改善,設備自動化程度進一步提高,節能減排效果明顯;固定資產投資比重不斷增加,產業的資金和技術門檻越來越高,可見民營服裝企業的產業結構調整和升級在加速。小企業的生存空間受到進一步擠壓,2014年上半年常熟市小企業虧損深度加大,資產負債率高,流動性減弱,財務狀況有惡化的趨勢,而大中型企業財務狀況明顯改善,盈利能力和償債能力均有較快提高,大、小企業之間財務狀況兩極分化的現象加劇。

猜你喜歡

發明與創新(2022年30期)2022-10-03 08:40:56

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

云南畫報(2020年9期)2020-10-27 02:03:26

人大建設(2018年6期)2018-08-16 07:23:10

文理導航·科普童話(2017年5期)2018-02-10 19:42:14

小星星·閱讀100分(低年級)(2015年10期)2015-10-22 08:30:04