“T”字賬戶在一般應(yīng)付債券溢/折價(jià)攤銷中的運(yùn)用

2014-09-20 01:06:28黔東南民族職業(yè)技術(shù)學(xué)院貴州凱里556000

商業(yè)會計(jì) 2014年24期

□(黔東南民族職業(yè)技術(shù)學(xué)院 貴州凱里 556000)

一、一般應(yīng)付債券溢/折價(jià)攤銷需把握的要點(diǎn)

(一)企業(yè)通過債券籌集資金,有溢價(jià)、折價(jià)、平價(jià)三種發(fā)行方式。當(dāng)票面利率高于市場利率時(shí),發(fā)行價(jià)格高于債券面值,此時(shí)是溢價(jià)發(fā)行;當(dāng)票面利率低于市場利率時(shí),發(fā)行價(jià)格低于債券面值,此時(shí)是折價(jià)發(fā)行;當(dāng)票面利率等于市場利率時(shí),發(fā)行價(jià)格等于債券面值,此時(shí)是平價(jià)發(fā)行。

債券溢價(jià)發(fā)行時(shí),形成“應(yīng)付債券——利息調(diào)整”的貸方金額;折價(jià)發(fā)行時(shí),形成“應(yīng)付債券——利息調(diào)整”的借方金額;平價(jià)發(fā)行時(shí),無利息調(diào)整金額;此外,發(fā)行費(fèi)用等也會影響“應(yīng)付債券——利息調(diào)整”的金額。計(jì)入“應(yīng)付債券——利息調(diào)整”的金額就是“溢價(jià)或折價(jià)”,發(fā)行時(shí)所形成的溢/折價(jià)金額需在債券存續(xù)期內(nèi)全部攤銷。

(二)對攤余成本的理解。對于一般應(yīng)付債券而言,期末攤余成本(本金)=期初攤余成本(本金)-(應(yīng)付利息-實(shí)際利息)(也可理解為已償還的本金)。結(jié)合實(shí)務(wù)操作,我們對攤余成本的計(jì)算可采用“T”字賬戶來進(jìn)行:分期付息、到期還本的債券,“應(yīng)付債券”總賬“T”字賬戶期初余額即期初攤余成本,期末余額即期末攤余成本;一次還本付息的債券,“應(yīng)付債券——面值”、“應(yīng)付債券——利息調(diào)整”明細(xì)賬的期初余額合計(jì)即期初攤余成本,期末余額合計(jì)即期末攤余成本。

(三)一般應(yīng)付債券溢/折價(jià)攤銷時(shí)采用實(shí)際利率法。具體處理如下:一方面,企業(yè)因債券籌集資金承擔(dān)的實(shí)際利息=期初攤余成本×實(shí)際利率,根據(jù)債券資金的使用情況,分別借記“財(cái)務(wù)費(fèi)用”、“在建工程”、“制造費(fèi)用”、“研發(fā)支出”等科目;另一方面,企業(yè)因債券籌集資金應(yīng)支付給債權(quán)人的票面利息=面值×票面利率,貸記 “應(yīng)付利息”、“應(yīng)付債券——應(yīng)付利息”(如為一次還本,分期付息,記入“應(yīng)付利息”;如為到期還本付息,記入“非流動負(fù)債”、“應(yīng)付債券——應(yīng)付利息”)等科目;兩者之間的差額記入 “應(yīng)付債券——利息調(diào)整”(即各期溢/折價(jià)的攤銷額)科目。

二、一般應(yīng)付債券溢價(jià)方式發(fā)行例析

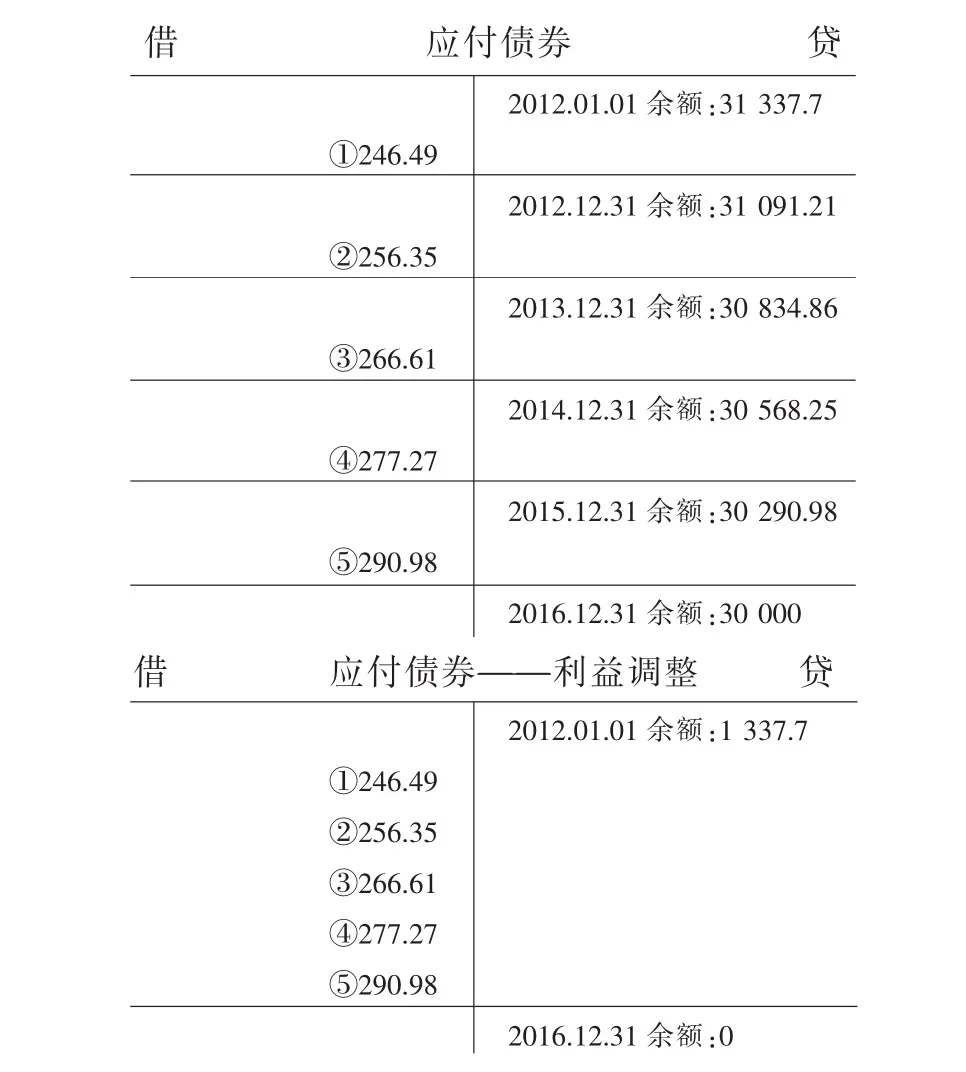

凱福公司于2012年1月1日發(fā)行5年期、一次還本、分期付息的公司債券,每年年末支付利息。該公司債券票面利率為5%,面值總額為30 000萬元,發(fā)行價(jià)格總額為31 334.7萬元;支付發(fā)行費(fèi)用12萬元,發(fā)行期間凍結(jié)資金利息為15萬元。假定該公司每年年末采用實(shí)際利率法攤銷債券溢/折價(jià),實(shí)際利率為4%(會計(jì)分錄單位:萬元)。

1.2012年1月1日發(fā)行時(shí)。

借:銀行存款 31 337.70

貸:應(yīng)付債券——面值30 000.00

——利息調(diào)整1 337.70

攤余成本=313 34.7-120+150=31 337.7(萬元),即“應(yīng)付債券”總賬金額31 337.7萬元。

2.2012年12月31日。實(shí)際利息=期初攤余成本×實(shí)際利率=“應(yīng)付債券”總賬2012年期初余額×實(shí)際利率=31 337.7×4%=1 253.51(萬元);票面利息=30 000×5%=1 500(萬元);差額為246.49萬元。

借:在建工程等 (31 337.7×4%)1 253.51

應(yīng)付債券——利息調(diào)整 (差額)246.49

貸:應(yīng)付利息 (30 000×5%) 1 500.00

支付利息時(shí):

借:應(yīng)付利息 1 500

貸:銀行存款 1 500

3.2013年12月31日。實(shí)際利息=期初攤余成本×實(shí)際利率=“應(yīng)付債券”2013年期初余額×實(shí)際利率=31 091.21×4%=1 243.65(萬元),票面利息不變,差額為256.35萬元。

借:在建工程等 (31 091.21×4%)1 243.65

應(yīng)付債券——利息調(diào)整 (差額)256.35

貸:應(yīng)付利息 (30 000×5%)1 500.00

支付利息時(shí):

借:應(yīng)付利息 1 500

貸:銀行存款 1 500

4.2014年12月31日。

借:在建工程等 (30 834.86×4%)1 233.39

應(yīng)付債券——利息調(diào)整 (差額)266.61

貸:應(yīng)付利息 (30 000×5%)1 500.00

支付利息時(shí):

借:應(yīng)付利息 1 500

貸:銀行存款 1 500

5.2015年12月31日。

借:在建工程等 (30 568.25×4%)1 222.73

應(yīng)付債券——利息調(diào)整 (差額)277.27

貸:應(yīng)付利息 (30 000×5%)1 500.00

支付利息時(shí):

借:應(yīng)付利息 1 500

貸:銀行存款 1 500

根據(jù)債券溢/折價(jià)金額在攤銷期內(nèi)全部攤銷完畢,攤銷期滿,余額為0的處理原則。所以,最后一期攤銷額是倒擠出來的,可以通過“應(yīng)付債券——利息調(diào)整”的“T”字賬戶來進(jìn)行。

2016年年末攤銷時(shí),“應(yīng)付債券——利息調(diào)整”的金額=1 337.7-246.49-256.35-266.61-277.27=290.98 (萬元),而“應(yīng)付利息”金額不變,計(jì)算出實(shí)際利息=1 500-290.98=1 209.02(萬元)。

6.2016年12月31日。

借:在建工程等 (1 500-290.98)1 209.02

應(yīng)付債券——利息調(diào)整290.98

貸:應(yīng)付利息 (30 000×5%)1 500.00

通過“T”字賬戶計(jì)算出來的攤余成本及溢/折價(jià)攤銷額與教材中通過表格方式計(jì)算結(jié)果是一致的。

三、一般應(yīng)付債券折價(jià)方式發(fā)行例析

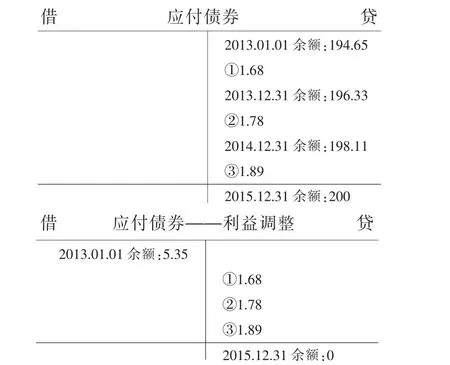

乙股份有限公司于2013年1月1日發(fā)行3年期,每年1月1日付息、到期一次還本的公司債券,債券面值為200萬元,票面年利率為5%,實(shí)際年利率為6%,發(fā)行價(jià)格為196.65萬元,另支付發(fā)行費(fèi)用2萬元。按實(shí)際利率法確認(rèn)利息費(fèi)用。乙公司的賬務(wù)處理如下(會計(jì)分錄單位:萬元):

2013年1月1日發(fā)行債券時(shí):

借:銀行存款 194.65

應(yīng)付債券——利息調(diào)整5.35

貸:應(yīng)付債券——面值200.00

攤余成本=196.65-2=194.65(萬元),即“應(yīng)付債券”總賬金額194.65萬元。

2013年12月31日計(jì)算利息費(fèi)用時(shí):

借:財(cái)務(wù)費(fèi)用等 (194.65×6%)11.68

貸:應(yīng)付利息 (200×5%)10.00

應(yīng)付債券——利息調(diào)整1.68

2014年1月1日,支付利息時(shí):

借:應(yīng)付利息 10

貸:銀行存款 10

2014年12月31日,計(jì)算利息費(fèi)用時(shí):

借:財(cái)務(wù)費(fèi)用等 (196.33×6%)11.78

貸:應(yīng)付利息 (200×5%) 10.00

應(yīng)付債券——利息調(diào)整1.78

2015年1月1日,支付利息時(shí):

借:應(yīng)付利息 10

貸:銀行存款 10

2015年12月31日,計(jì)算利息費(fèi)用時(shí):

最后一期攤銷額是倒擠出來的,可以通過 “應(yīng)付債券——利息調(diào)整”的“T”字賬戶來進(jìn)行。

2015年年末攤銷時(shí),“應(yīng)付債券——利息調(diào)整”的金額=5.35-1.68-1.78=1.89(萬元),而“應(yīng)付利息”金額不變,計(jì)算出實(shí)際利息=10+1.89=11.89(萬元)。

借:財(cái)務(wù)費(fèi)用等 11.89

貸:應(yīng)付利息 (200×5%)10.00

應(yīng)付債券——利息調(diào)整1.89

支付利息時(shí):

借:應(yīng)付利息 10

貸:銀行存款 10

四、結(jié)論

對于分期付息、到期還本的一般應(yīng)付債券攤余成本及溢/折價(jià)攤銷額,可以通過“應(yīng)付債券”、“應(yīng)付債券——利息調(diào)整”的“T”字賬戶來計(jì)算;對于一次還本付息的一般應(yīng)付債券攤余成本及溢/折價(jià)攤銷額,可以通過“應(yīng)付債券——面值”、“應(yīng)付債券——利息調(diào)整”“T”字賬戶來進(jìn)行,不考慮“應(yīng)付債券——應(yīng)付利息”的金額,具體的處理原則與分期付息、到期還本的一般應(yīng)付債券是一致的。總之,通過“T”字賬戶來計(jì)算一般應(yīng)付債券攤余成本及溢/折價(jià)攤銷額,簡單易行,便于操作,對會計(jì)初學(xué)人員在應(yīng)付債券會計(jì)核算的學(xué)習(xí)及實(shí)務(wù)操作有重大意義。

猜你喜歡

文萃報(bào)·周五版(2023年23期)2023-06-18 13:32:44

河南電力(2021年5期)2021-05-29 02:10:00

中國外匯(2019年18期)2019-11-25 01:42:02

中國外匯(2019年21期)2019-05-21 03:04:10

中國外匯(2019年21期)2019-05-21 03:04:08

電影(2018年12期)2018-12-23 02:18:48

特別健康(2018年2期)2018-06-29 06:13:42

領(lǐng)導(dǎo)決策信息(2017年10期)2017-05-17 04:49:02

數(shù)學(xué)理論與應(yīng)用(2016年1期)2016-02-28 09:26:09

俄羅斯問題研究(2012年1期)2012-03-25 09:54:48

- 商業(yè)會計(jì)的其它文章

- 圍繞中心 發(fā)揮內(nèi)部審計(jì)職能作用 為供銷合作社綜合改革和經(jīng)濟(jì)發(fā)展服務(wù)

- 淺談非營利組織 財(cái)務(wù)績效評價(jià)指標(biāo)的構(gòu)建

- 基于XBRL的會計(jì)信息化人才需求分析

- 職業(yè)性格覺悟視閾下高職財(cái)會專業(yè)教育的思考

——基于差序格局對職業(yè)性格的消極影響 - ERP沙盤模擬實(shí)訓(xùn)的新模式

——單兵訓(xùn)練到團(tuán)體對抗 - “讀、寫、議”導(dǎo)向的高校審計(jì)課堂教學(xué)改革探索與啟示

——基于山東工商學(xué)院的實(shí)踐