基于舞弊三角理論的財務舞弊識別模型研究:支持向量機與Logistic回歸的耦合實證分析

2014-09-21 08:47:04金花妍,劉永澤

大連理工大學學報(社會科學版) 2014年1期

關鍵詞:模型

金 花 妍, 劉 永 澤

(1.遼寧師范大學 數學學院,遼寧 大連116029;2.東北財經大學 會計學院,遼寧 大連116023)

繼美國安然世通等財務舞弊案爆發后,全球不少著名跨國公司相繼東窗事發,嚴重損害了廣大投資者的利益及對資本市場的信心,也推動了各國舞弊風險相關審計準則的制定以及相關領域的學術研究。

美國現代內部審計之父Lawrence B.Sawyer早在20世紀50年代就提出著名的舞弊三角理論,后來由美國注冊舞弊審核師協會(Association of Certified Fraud Examiners,簡稱ACFE)的創始人Albrecht進一步發展了舞弊學理論,提出舞弊是由壓力、機會和借口三要素共同作用下產生的[1]。2002年10月,美國注冊會計師協會(AICPA)發布的第99號審計準則《財務報表審計中對舞弊的考慮》(以下簡稱SAS NO.99)和我國財政部于2006年2月發布的《中國注冊會計師審計準則第1141號——財務報表審計中對舞弊的考慮》,都是在舞弊三因素理論的基礎上提出的舞弊風險因素。

從現有財務舞弊影響因素的相關研究來看,通常都是從財務指標、公司治理指標、審計師指標來進行實證檢驗的。首先,公司財務穩定性指標是發現舞弊的主要征兆之一。例如,Albrecht研究認為,財務數據中一些無法解釋的變化、非同尋常的大額交易、收益質量的不斷降低、高額負債、無法及時收回應收賬款、其他現金流量等特征是發現舞弊的主要征兆之一[1];姚宏、佟飛研究發現,盈利能力、銷售能力、貨幣資產占比、資產利用率和短期償債能力等確實明顯低于非舞弊公司[2]。其次,大多研究將舞弊行為的發生歸咎于公司治理不夠完善。如Beasley的研究發現,外部董事的比例與會計舞弊的可能性顯著負相關,董事會中外部董事的任期增加、持股比例增加、在其他公司任職減少使會計舞弊發生的可能性下降;董事會規模小,會計舞弊發生的可能性下降[3];張翼、馬光研究發現,第一大股東持股比例、董事長持股比例、領取報酬的監事比例與公司發生丑聞的可能性相關,但未發現董事會規模、獨立董事數量、機構投資者持股比例、以及監事會規模等與公司發生丑聞的可能性之間的相關性[4];蔡志岳、吳世農的研究發現,與代理理論相矛盾,關于董事會領導權結構的實證結果支持現代管家理論,董事長兼任總經理的公司越不容易違規,且違規程度越輕微[5]。最后,獨立審計是發現舞弊的主要手段之一,Hoffman、Morgan和Patton對130位審計師的調查結果發現,客戶誠實程度是會計舞弊最重要的征兆[6]。Hudaib等研究發現,與非舞弊公司相比,曾經發生舞弊的公司更換審計師可能更會引起利益相關者的關注[7]。

基于舞弊三角理論的財務舞弊識別模型的相關研究來看,Dunn運用舞弊三角理論對上市公司舞弊傾向進行了研究,并構建了比較全面、有效的舞弊識別模型[8]。在我國,基于舞弊三角理論進行全面分析的文章并不多見,韋琳等以舞弊三角理論為基礎,構建了舞弊(或違規)識別模型[9],但對于借口因素的代理變量并不全面,而且都是采用Logistic回歸模型進行判別,判別率不夠高且判別的也不夠精確。而沈樂平采用支持向量機的算法[10],對舞弊及信息披露違規判別模型的準確率較高,但單純采用這些模型具有解釋能力較低的缺陷。本文鑒于支持向量機方法的識別模型具有更高的識別率,以及Logistic回歸模型的各要素解釋力高的優點,利用這兩個方法達到了優勢互補效果。

一、變量的選取與模型的構建

本文的因變量(Y)為財務報告舞弊(fraudulent financial reporting),舞弊的形式包括未按時披露定期報告、未及時披露公司重大事項、未依法履行其他職責、信息披露虛假或嚴重誤導性陳述、業績預測結果不準確或不及時。Y為啞變量,某A股上市公司在某年度發生了財務報告舞弊行為時,該變量取值為1;否則取值為0。自變量為可導致財務舞弊的各種風險因素,本文按照舞弊三角理論中提出的舞弊風險因素確定代表性變量。

1.變量的選取

舞弊三角理論認為,導致舞弊發生的條件有3個,即動機或壓力、機會和借口。

(1)財務舞弊的動機或壓力

根據舞弊三角理論,與舞弊動機或壓力相關的風險因素包括:公司財務的穩定性或盈利能力受到經濟、行業或公司經營狀況威脅;管理當局承受著來自滿足第三方要求或預期的壓力。

財務穩定性的代表性指標包括:主營業務比率(MBR)、經營活動凈收益/利潤總額(BANI)、經營活動產生的現金流量凈額是否為負值(CASHNe,小于零時取1,否則為0);凈資產收益率同比增長率(ROE-grow)、總資產同比增長率(Agrow)以及營業收入同比增長率(Sgrow);存貨周轉率(STOCK)、應收賬款周轉率(Account)和總資產周轉率(Aturn)。

SAS NO.99指出,管理層所承受的工作壓力主要來源于外部壓力和財務契約沖突。本文以破產風險(Z值)、經營活動產生的現金流量凈額/負債合計(CashLia)、資產負債率(LEV)指標替代外部壓力;以舞弊前1年預測的凈利潤增長比例(PROE)、凈利潤是否小于零(PROF,小于零時取1,否則為0)、高管持股數量(LnSTOC)、高管年度報酬(LnSPay)等指標替代報酬契約動機。

(2)財務舞弊的機會

舞弊機會通常與行業或公司經營的性質、對管理者控制的失效、復雜或不穩定的組織結構等因素相關。代表性指標包括:未經審議程序的重大交易(SRT,舞弊當年發生該事項時取值為1,否則為0);第一大股東控制度(ROFS)、股東大會出席率(SMAtte)以及年度內股東大會會議次數(SM)、董事會會議次數(DM)和監事會會議次數(SuM);二重性(DUAL,董事長兼任總經理時取1,否則為0)、董事會規模(DIRS)、監事會規模(SUPE)、獨立董事比例(IDP)、獨立董事出席率(IDAtte)以及非常規性高管變更情況(CHANGE,發生此類事項時取1,否則為0)。

(3)財務舞弊的借口

舞弊的借口即是態度或自我合理化,在舞弊者不受道德約束時,即使舞弊動機或機會相對較小的情況下,也很可能發生。本文采用高管平均教育背景(EDUC)來替代道德變量;以舞弊前1年應計利潤率(ACCR,(凈利潤-經營活動產生的現金流量凈額)/總資產)來替代管理者對利益相關者就實現不切實際的目標作出的承諾。以審計師規模(AUDTOP20,審計師為20大事務所時取值為1,否則為0)審計師變更(CHANGEAUD,舞弊前3年發生審計師變更的次數)和審計意見(AO,舞弊前3年曾被出具非標準意見的次數)指標反映管理當局與現任或前任審計師(包括會計師事務所和注冊會計師)的緊張關系。

2.模型的構建

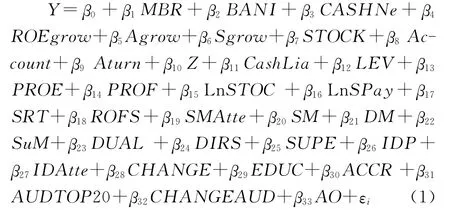

基于以上舞弊三角理論,本文共確定了33個變量,分別為16個舞弊動機、12個舞弊機會以及5個舞弊借口的變量,從而構建以下舞弊識別模型:

其中,β0是截距,表示當以上33個變量為零時,Y的平均值。β1~β33為回歸系數,回歸系數>0,表明變量與因變量呈正相關關系;回歸系數<0,表明變量與因變量呈負相關關系。

二、樣本的選擇與均值檢驗分析

1.樣本的選擇

本文以2007~2011年為研究區間,利用Wind資訊的中國上市公司重大違規處理數據庫收集了共224項違規記錄。剔除非財務舞弊公司33項,剩下191項;剔除上市前發生違規事項的2項,剩下189項;剔除舞弊行為發生年度在2007年以前的69家,剩下120項。在這120項處分公告中,15家企業受過2次處分,5家企業受過3次處分,共有95家企業受到中國證券監督管理委員會、中華人民共和國財政部、深圳證券交易所、上海證券交易所等處罰單位的公開處分,涉及147份年報,對每家公司配對一個控制公司。具體選擇標準如下:(1)與舞弊公司同一上市地點,并且證監會行業代碼相同;(2)與舞弊年度樣本相同年度;(3)獲得標準審計意見;(4)舞弊當年資產總額與舞弊樣本最接近;(5)非ST公司;(6)無違規記錄。

在根據以上條件配對的過程中,有20家公司無法找到合適的配對公司,剩下75家公司的116份年報,因此本文以116個樣本和116個控制樣本為研究對象。本文最終要建立舞弊識別模型,因此財務數據選取舞弊前1年的值,其他指標則選擇舞弊當年的數據。

關于數據來源,本文主要通過深圳市國泰安信息技術有限公司的CSMAR數據庫、上海萬得資訊科技有限公司的Wind資訊金融終端數據庫、中國注冊會計師協會網站(http://www.cicpa.org.cn/)、深圳證券交易所網站(http://www.szse.cn/)、上海證券交易所網站(http://www.sse.com.cn/)收集并整理了研究對象相關的財務數據、公司的治理信息等各方面資料。

2.均值檢驗分析

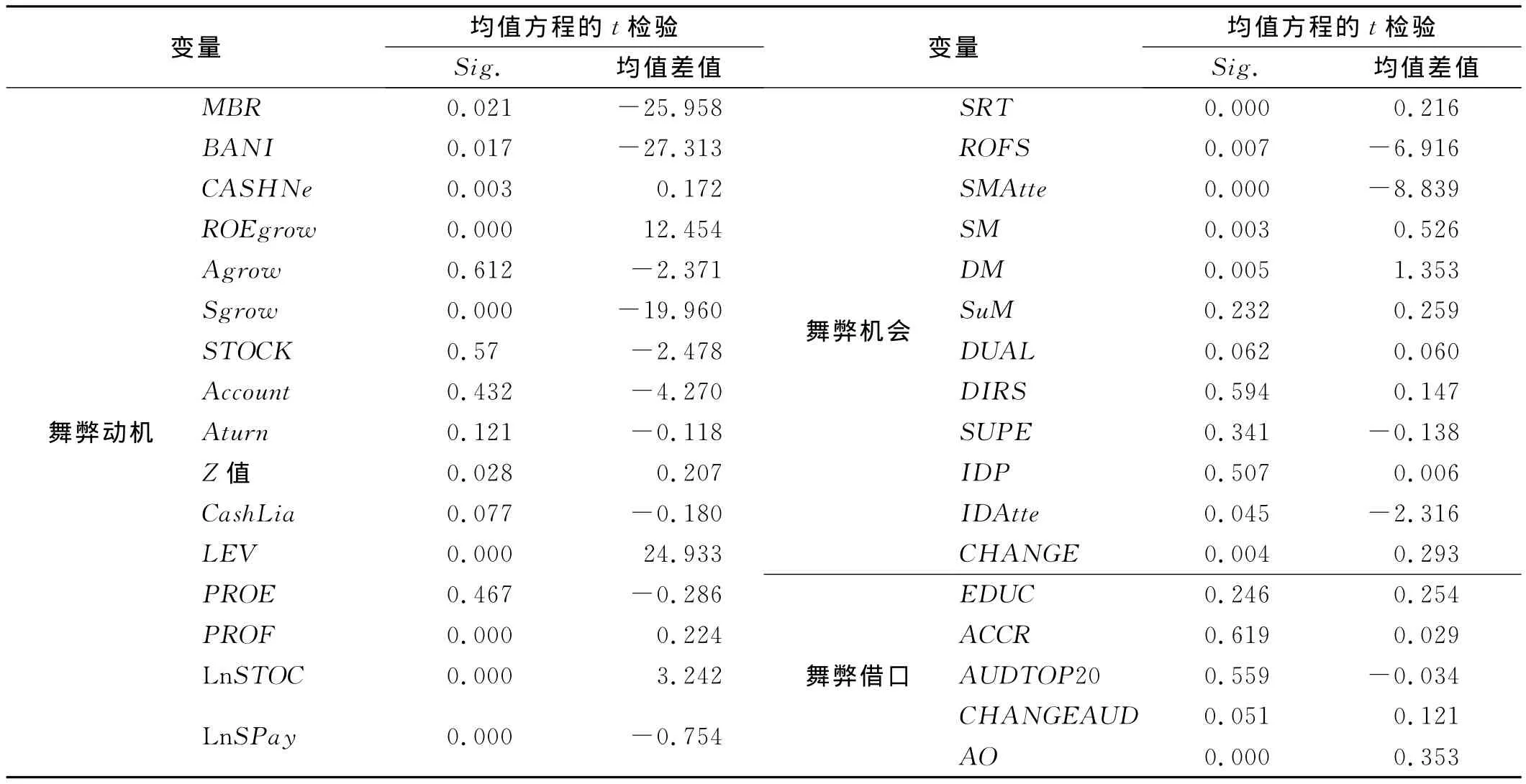

本文運用SPSS18.0進行獨立樣本均值檢驗(T檢驗),研究舞弊公司和非舞弊公司在舞弊動機、機會、借口三因素上的均值差異及其顯著性,為建立舞弊識別模型奠定基礎。表1為對33個變量進行均值檢驗的結果。通過T檢驗得出如下結論:(1)舞弊動機或壓力特征。舞弊前1年舞弊公司的主營業務比率、經營活動凈收益/利潤總額、營業收入同比增長率、經營活動產生的現金流量凈額/負債合計、高管年度報酬等特征均值的差值為負數,顯著低于非舞弊公司;經營活動產生的現金流量凈額為負值、凈資產收益率同比增長率、破產風險、資產負債率、虧損、高管持股數量等特征的均值差值為正數,顯著高于非舞弊公司。(2)舞弊機會特征。舞弊當年舞弊公司的第一大股東控制度、股東大會出席率、獨立董事出席率特征的值差值為負數,顯著低于非舞弊公司;未經審議程序的重大交易、股東大會會議次數、董事會會議次數、二重性、非常規性高管變更狀況等特征的值差值為正數,顯著高于非舞弊公司。(3)舞弊借口特征。舞弊公司在舞弊前3年審計師變更次數、舞弊前3年曾獲得非標準審計意見這兩個特征的值差值為負數,均顯著高于非舞弊公司。

表1 變量均值檢驗結果

三、舞弊識別模型的構建

本文采用支持向量機方法提高對未知現象的學習能力和推廣能力,并通過Logistic回歸模型辨別各變量對整個模型的解釋力。支持向量機之所以能具有優秀的推廣能力,是因為它以結構風險最小化原則為基礎。支持向量機是一種通用的統計學習機器,能使結構風險最小化目標得到較好實現,通過將輸入向量映射到高維特征空間,能夠構造出最優分類面,彌補了多層前向網絡無法解決的缺陷。支持向量機所運用的二次規劃尋優,可以求到全局最優解,這是神經網絡局部極小問題無法攻克的難題,但是支持向量機的解釋能力較弱,而Logistic回歸模型恰好能彌補這一缺點,能夠幫助我們觀察每個變量對因變量的影響。

1.基于支持向量機方法的舞弊識別模型

(1)構建樣本空間與特征空間

樣本數據總體為2007~2011年,所有樣本分為兩個部分:一部分為訓練集,包括模型訓練樣本和驗證樣本,用于支持向量機的學習過程;另一部分為測試樣本,完全獨立于學習過程,在訓練模型完成后才被用來評估分類器的推廣能力。原始樣本數據的分配要保證訓練樣本集中的樣本數量必須足夠多,不能少于樣本數的50%。因為,如果訓練集樣本所占比例過少,通常不足以代表總體樣本的分布,會導致測試階段識別率出現明顯落差。因此,將訓練樣本集和測試樣本集按照三種分配情況分別進行測試(見表2)。

為了提高舞弊識別模型的識別效果,本文對財務舞弊特征進行T檢驗后,以21個舞弊公司與非舞弊公司之間均值差異顯著的變量(見表1)作為特征空間。

(2)核函數的選擇

核函數形式包括徑向基(RBF)核函數、線性核函數、多項式核函數、指數基核函數和雙層神經網絡核函數等多種形式。其中,本文選用RBF核函數,其原因在于它具有以下特點:一是能夠實現非線性映射;二是參數的數量影響模型的復雜程度,RBF核函數參數相對較少;三是穩定性較強。

RBF核函數:Kg(xi,xj)=exp(-g‖xi-xj‖2),g>0

其中,g是可調節的核參數。本研究根據各類特征對是否存在財務舞弊進行預測,屬于二分類問題,而支持向量機在分類應用方面具有優良的解決能力,從而可以利用支持向量機提高正確預測財務舞弊的概率。

(3)參數尋優

本文采用網格搜索方法來尋找最優的懲罰參數C和核參數g,網格搜索就是在給定范圍內遍歷所有可能的(C,g)對,然后進行交叉驗證,找出使交叉驗證精確度最高的(C,g)對。網格搜索的方法很直觀但比較耗費時間,也可以使用一些近似算法或啟發式的搜索來降低復雜度。由于本文的數據研究對實時性要求不高,所以使用網格搜索來進行全面的參數搜索。

(4)支持向量機舞弊識別模型研究結果分析

運用支持向量機算法,對舞弊識別模型進行預測的結果如表2所示。從表2可以看出,在訓練過程中,隨著訓練集樣本的增多,訓練精度也隨之提高,而對應的分類器推廣能力也呈上升趨勢,測試精度都在94%以上,表現了分類器的良好性能。

表2 支持向量機舞弊識別模型結果

2.基于Logistic回歸分析的舞弊識別模型

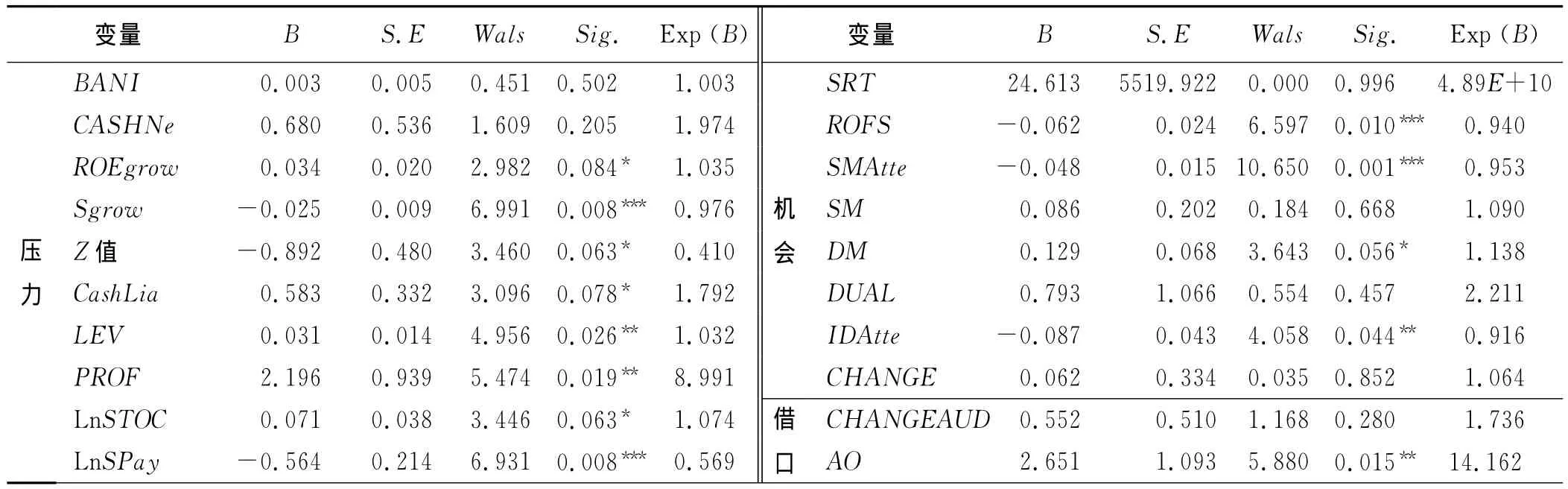

為了對Logistic回歸模型與支持向量機識別模型進行比較,本文選擇T檢驗表現顯著的變量構建Logistic回歸識別模型。因變量(Y)為財務報告舞弊,自變量共有21個均值差異顯著的變量(見表1)。經過對自變量進行相關性檢驗,結果顯示大部分自變量之間相關性系數都沒超過0.5(限于篇幅,未列出相關系數表)。但是,有個別的變量之間的相關系數超過了0.5,如主營業務比率(MBR)與主營業務活動凈收益/利潤總額(BANI)的相關系數為0.672。為了防止這些高度相關的變量帶來嚴重的多重共線性,從而影響模型的估計,剔除主營業務比率(MBR)變量。

利用SPSS18.0統計軟件進行二元Logistic回歸,結果如表3所示。

表3 模型邏輯回歸結果

通過回歸分析,獲得常數項β0為9.468,自由度(df)為1。Cox &Snell R2和Nagelkerke R2分別為0.546和0.728,模型的擬合優度比較好。回歸結果顯示,Sgrow、LnSPay、ROFS、SMAtte等變量在1%水平下顯著;LEV、PROF、IDAtte、AO等變量在5%水平下顯著;ROEgrow、Z值、CashLia、LnSTOC、DM等變量在10%的水平下顯著。也就是說,過高的增長率、破產風險、資產負債率、虧損額和過低的營業收入增長率、經營活動產生的現金流量凈額/負債合計,使公司的財務穩定性嚴重受損;高水平的高管持股數量和低報酬給舞弊者帶來較強的舞弊動機或壓力。而第一大股東控制度、股東大會出席率、獨立董事出席率越低,董事會會議次數越多,說明組織結構越不穩定,給舞弊者留下的機會越大,舞弊的可能性越高。而曾經獲得非標準審計意見,說明管理層在誠信或態度上出現一定問題,舞弊前3年獲得非標準審計意見次數越多,舞弊的可能性越高。

根據以上回歸結果,構建舞弊識別模型:

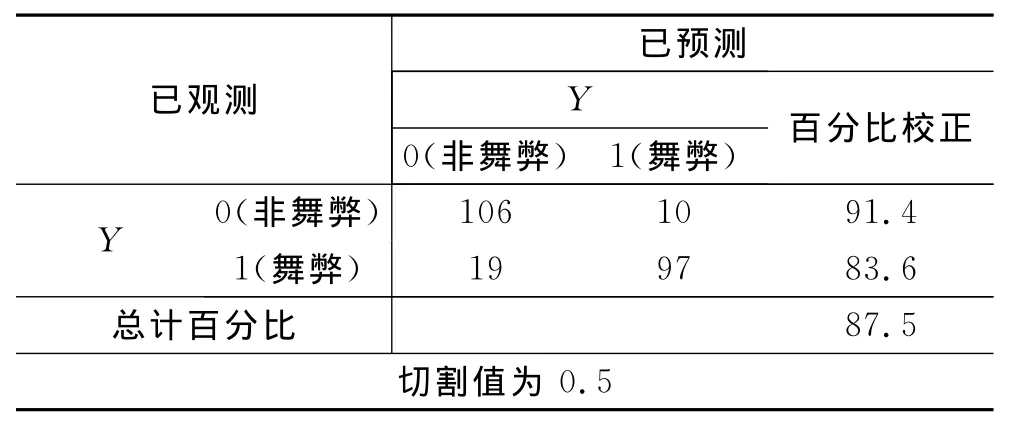

利用舞弊識別模型,進行舞弊分類檢驗結果如表4所示。

表4 Logistic回歸模型對舞弊識別結果

如表4所示,在建立的Logistic識別模型中,116家非舞弊公司中有10家公司被誤判,識別率為91.4%;116家舞弊公司中有19家被誤判,識別率為為83.6%。舞弊識別模型的整體識別率為87.5%。總之,Logistic識別模型的整體識別率低于支持向量機的識別率,但是各個變量對舞弊概率影響的解釋力較好。

四、結論及建議

本研究得出以下結論:第一,在支持向量機方法下,隨著訓練集樣本數的增多,訓練精度也隨之提高,而對應的分類器推廣能力也呈上升趨勢,測試精度都在94%以上。由此可見,采用支持向量機的機器學習方法對財務數據進行處理,其所表現出的預測能力表明對未知數據的判斷更為可靠、有效。在總體識別率方面,支持向量機算法下的總體識別率相比Logistic回歸模型較高,表現出分類器的良好性能。在各個變量對舞弊概率的影響方面,Logistic回歸模型表現出較高的解釋能力。第二,在舞弊壓力方面,增長速度、破產風險、資產負債率、是否虧損、高管持股數量與財務舞弊可能性之間存在顯著正相關關系;而經營活動產生的現金流量凈額/負債合計、營業收入增長率、高管年度報酬與舞弊概率之間呈顯著負相關關系。第三,舞弊機會方面,董事會會議次數越多,舞弊概率越高;第一大股東控制度、股東大會出席率、獨立董事出席率越低,舞弊的可能性越高。第四,舞弊借口方面,曾經獲得非標準審計意見次數越多,說明管理層在誠信或態度上出現一定問題,舞弊的可能性越高。

據此,要有效預防和發現舞弊,不僅要加強內部控制的建設和運行過程,更要加強股東、獨立董事以及獨立審計師等團體的外部監督。首先,緩解企業和管理層面臨的內外部壓力。通過制定科學的發展戰略、設計穩定的組織結構、合理的報酬激勵機制、建立健康的企業文化等健全內部控制環境。第二,進行內部控制與風險管理評價,防止給舞弊者提供任何舞弊機會。第三,加強內外監督,杜絕舞弊借口。本文的實證結果表明,我國企業內部監督職能虛化問題還比較嚴重,在提高內部監督效率、效果的同時,應加強外部投資者以及審計師的監督力度。

[1]ALBRECHT W S.舞弊檢查[M].李爽譯.北京:中國財政經濟出版社,2005.29-61.

[2]姚宏,佟飛.會計信息失真背景下的上市公司價值質量評價模型[J].大連理工大學學報(社會科學版),2011,32(2):32-37.

[3]BEASLEY M S.An empirical analysis of the relation between the board of director composition and financial statement defraud[J].The Accounting Review,1996,71(4):443-465.

[4]張翼,馬光.法律、公司治理與公司丑聞[J].管理世界,2005,(10):113-122.

[5]蔡志岳,吳世農.董事會特征影響上市公司違規行為的實證研究[J].南開管理評論,2007,10(6):62-68.

[6]HOFFMAN V B,MORGAN K P,PATTON J M.The warning signs of fraudulent financial statement[J].Journal of Accountancy,1996,182(10):75-77.

[7]HUDAIB M,COOKE T E.The impact of managing director changes and financial distress on audit qualification and auditor switching[J].Journal of Business Finance &Accounting,2005,32(9-10):1703-1739.

[8]DUNN P.Fraudulent financial reporting:a deception based on predisposition,motive and opportunity[D].Boston:Dissertation of Boston University,1999.

[9]韋琳,徐立文,劉佳.上市公司財務報告舞弊的識別——基于三角形理論的實證研究[J].審計研究,2011,3(2):98-106.

[10]沈樂平,黃維民,饒天貴.基于支持向量機的上市公司違規預警模型研究[J].中大管理研究,2008,(2):125-135.

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

網絡安全與數據管理(2022年1期)2022-08-29 03:15:20

導航定位學報(2022年4期)2022-08-15 08:27:00

中學生數理化·中考版(2022年8期)2022-06-14 06:55:24

新世紀智能(數學備考)(2021年9期)2021-11-24 01:14:36

成都醫學院學報(2021年2期)2021-07-19 08:35:14

新世紀智能(數學備考)(2020年9期)2021-01-04 00:25:14

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

光學精密工程(2016年6期)2016-11-07 09:07:19