股權(quán)激勵期權(quán)費(fèi)用的處理及其經(jīng)濟(jì)后果

——以北緯通信為例

2014-09-23 09:28:36周園

赤峰學(xué)院學(xué)報(bào)·自然科學(xué)版 2014年11期

關(guān)鍵詞:利潤

周 園

(安徽財(cái)經(jīng)大學(xué),安徽 蚌埠 233030)

1 問題的提出

股權(quán)激勵機(jī)制作為一種給予管理層一定股權(quán)形式的經(jīng)濟(jì)權(quán)利,使其能夠以股東的身份參與企業(yè)決策、分享利潤、承擔(dān)風(fēng)險,為公司長期發(fā)展服務(wù)的制度安排[2],是利還是弊呢?自2006年1月,中國證監(jiān)會正式發(fā)布《上市公司股權(quán)激勵管理辦法(試行)》,我國大批企業(yè)開始公布并實(shí)施股權(quán)激勵計(jì)劃.一方面,股權(quán)激勵有助于改善公司治理結(jié)構(gòu)、降低代理成本、提升管理效率、增強(qiáng)公司凝聚力和市場競爭力.另一方面,股權(quán)激勵會增加高管的短期行為,加大高管進(jìn)行盈余操縱的道德風(fēng)險.[3]

股權(quán)激勵產(chǎn)生—發(fā)展—繁榮—衰退—完善的過程中,有很多值得我們思考的問題,最根本的就是股權(quán)激勵是否會引起高管的盈余操縱.值得我們探討的問題有:行權(quán)價格的制定對管理層行為有何影響?期權(quán)費(fèi)用的攤銷的經(jīng)濟(jì)后果?是否存在管理層操縱?本文以北緯通信為例探討以上問題.

2 北緯通信股權(quán)激勵方案概況

北京北緯通信科技股份有限公司成立于1997年,是一家專業(yè)從事移動數(shù)據(jù)增值服務(wù)的運(yùn)營商及移動通信領(lǐng)域綜合軟、硬件系統(tǒng)產(chǎn)品的提供商,是領(lǐng)先業(yè)界的服務(wù)運(yùn)營商之一.2010年12月9日,北緯通信2010年第二次臨時股東大會審議通過了《北京北緯通信科技股份有限公司股票期權(quán)激勵計(jì)劃(草案)修訂稿》.[4]計(jì)劃規(guī)定:公司擬授予101名激勵對象444萬份股票期權(quán),激勵對象根據(jù)每份股票期權(quán)擁有在本激勵計(jì)劃有效期內(nèi)的可行權(quán)日以行權(quán)價格(36元/股)和行權(quán)條件購買1股公司股票的權(quán)利.自期權(quán)計(jì)劃授權(quán)日一年后,滿足行權(quán)條件的激勵對象可以在可行權(quán)日行權(quán).行權(quán)條件為:(1)等待期內(nèi),經(jīng)審計(jì)的公司合并財(cái)務(wù)報(bào)告中各年度扣除非經(jīng)常性損益前后歸屬于上市公司普通股股東的凈利潤均為正值,且不低于公司授予日前最近三個會計(jì)年度扣除非經(jīng)常性損益前后歸屬于上市公司普通股股東的凈利潤的平均水平中的孰高數(shù),即不低于33,963,522.54元.(2)各行權(quán)期首個交易日的上一年度,經(jīng)審計(jì)的加權(quán)平均凈資產(chǎn)收益率(以扣除非經(jīng)常性損益前后孰低者為準(zhǔn))不低于10%.(3)各行權(quán)期首個交易日的上一年度,以2009年凈利潤為基數(shù),相對于2009年度的凈利潤(每個年度經(jīng)審計(jì)的公司合并財(cái)務(wù)報(bào)告中扣除非經(jīng)常性損益后的歸屬于公司普通股股東的凈利潤)增長率不低于下表各個年度所對應(yīng)的百分比:

表1 凈利潤增長率

激勵計(jì)劃有效期為6年,授予的股票期權(quán)自授予日起4年內(nèi)有效,其中等待期1年.并規(guī)定激勵對象分期行權(quán),首次行權(quán)可行權(quán)數(shù)量占獲授期權(quán)數(shù)量比例為40%,剩余獲授期權(quán)在今后兩個行權(quán)期間各行權(quán)30%.[5]

3 北緯通信股權(quán)激勵行權(quán)情況

北緯通信股權(quán)激勵行權(quán)指標(biāo)及完成情況如表2、表3:

從表2、表3我們看出,2010年前的三個會計(jì)年度凈利潤有持續(xù)的增長,且在2009年有一個明顯得回落,結(jié)合2010年一季度報(bào)表,高管很容易達(dá)到行權(quán)條件.2010年的凈利潤為4778萬元,增長率為34.57%,權(quán)益凈利率為11.66%,已經(jīng)達(dá)到首期行權(quán)的條件.但是在2011年凈利潤大幅縮水,僅為1166萬元,增長率為-75.6%,權(quán)益凈利率僅為2.35%,與第二期的行權(quán)條件相差甚遠(yuǎn).2011年凈利潤的大幅減少是由于北緯通信確認(rèn)了一大筆期權(quán)費(fèi)用,從表3中可以看出,北緯通信2011年實(shí)現(xiàn)凈利潤1165.83萬元,股票期權(quán)對2011年凈利潤影響數(shù)為-2903.03萬元,剔除股權(quán)激勵因素后凈利潤為4068.83萬元,比2009年的凈利潤3550.32萬元增長了14.60%.雖然還是不滿足行權(quán)條件,但是不至于面臨如此不能令投資人滿意的財(cái)務(wù)狀況.

表2 北緯通信歷年財(cái)務(wù)指標(biāo)及行權(quán)指標(biāo)(單位:元)

表3 北緯通信指標(biāo)完成情況(單位:萬元)

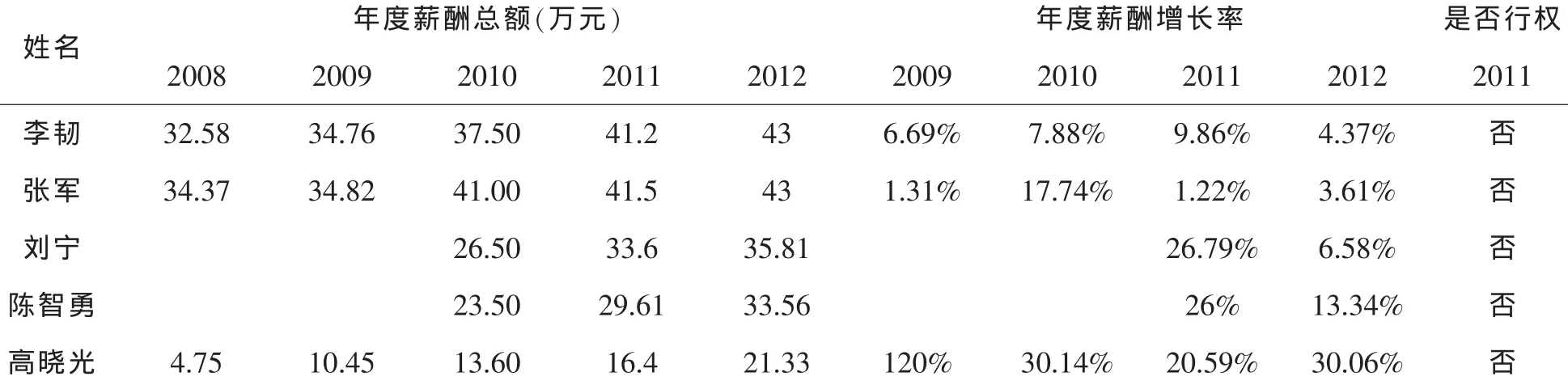

北緯通信將股權(quán)激勵的激勵范圍定在高管、核心業(yè)務(wù)骨干以及公司認(rèn)為應(yīng)該給與激勵的員工,股票期權(quán)數(shù)量占公告日公司股本總額7560萬股的5.87%,高管薪酬構(gòu)成如下表:

表4 北緯通信高管薪酬構(gòu)成

表5 北緯通信高管薪酬年度變化

通過表4、表5可以看到,股權(quán)激勵方案的實(shí)施,對比股票期權(quán)價值與薪酬的比值,將給公司高管帶來巨大的潛在收益.雖然高管獲得了大量的股票期權(quán),但是在2011年12月10日進(jìn)入首個行權(quán)期,激勵對象截止到2012年12月9日,沒有激勵對象行權(quán).高管的現(xiàn)金薪酬還是呈逐年升高的趨勢,股票期權(quán)這種非現(xiàn)金薪酬支付方式并沒有發(fā)揮很好的作用.

4 期權(quán)費(fèi)用會計(jì)處理及其經(jīng)濟(jì)后果

北緯通信對于授予的股票期權(quán)的會計(jì)處理,根據(jù)《企業(yè)會計(jì)準(zhǔn)則第22號—金融工具確認(rèn)和計(jì)量》中關(guān)于公允價值確定的相關(guān)規(guī)定,公司選擇布萊克-斯科爾模型測算的股票期權(quán)的公允價值為20.03元,授予的444萬份股票期權(quán)理論價值約為9,014.08萬元,對各期間影響如下:

2012年公司實(shí)現(xiàn)管理費(fèi)用4043.39萬元,較上年同期下降40.44%.公司第一期股票期權(quán)40%的期權(quán)費(fèi)用3,107.84萬元已經(jīng)計(jì)入公司損益,由于第二期股票期權(quán)30%的期權(quán)未達(dá)到公司激勵計(jì)劃設(shè)定的可行權(quán)條件,根據(jù)會計(jì)準(zhǔn)則相關(guān)規(guī)定,期權(quán)費(fèi)用沒有進(jìn)行攤銷.2012年7月30日,計(jì)劃實(shí)施以來公司有23名激勵對象因個人原因離職,根據(jù)《股權(quán)激勵計(jì)劃》的相關(guān)規(guī)定,激勵對象已獲授但尚未行權(quán)的股票期權(quán)將終止行使;公司第四屆董事會第十一次會議審議通過了《關(guān)于調(diào)整股票期權(quán)激勵計(jì)劃激勵對象名單、期權(quán)數(shù)量及行權(quán)價格的議案》,經(jīng)過本次調(diào)整,所涉及的股票期權(quán)數(shù)量調(diào)整為551.55萬份,激勵對象調(diào)整為78人,行權(quán)價格調(diào)整為23.86元.

表6 期權(quán)費(fèi)用影響數(shù)(單位:萬元)

在新會計(jì)準(zhǔn)則下,股權(quán)激勵的期權(quán)費(fèi)用處理直接影響公司的損益,采取不同的股權(quán)激勵形式,不同力度,不同的股份支付處理方式,都會影響利潤的絕對值和相對值,影響和利潤相關(guān)的財(cái)務(wù)指標(biāo),增加成本費(fèi)用,進(jìn)而減少未來會計(jì)期間的凈利潤,引發(fā)股價波動.

3.1 對公司財(cái)務(wù)指標(biāo)的影響

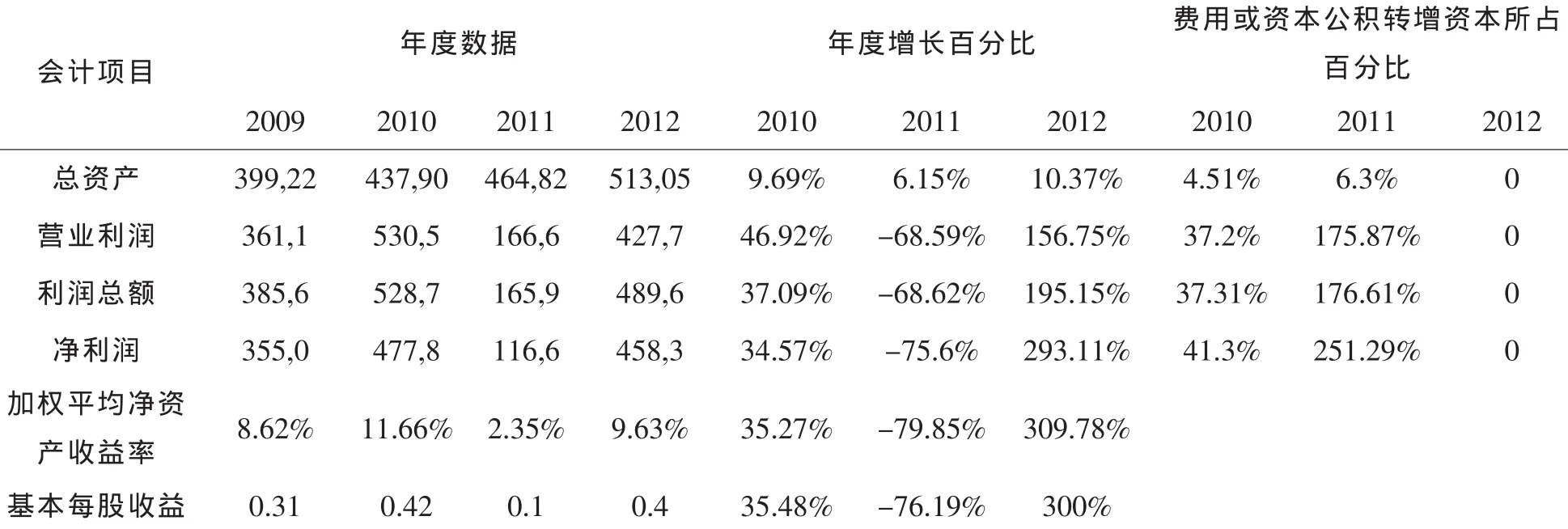

Street和Cereola(2004)發(fā)現(xiàn)費(fèi)用化各行業(yè)公司都有影響.[6]我們以北緯通信為例說明股權(quán)激勵期權(quán)費(fèi)用的處理對于公司財(cái)務(wù)狀況和經(jīng)營成果的影響.

表7 北緯通信2009—2011年主要會計(jì)數(shù)據(jù)對比(單位:萬元)

通過表7可以看到,近三年來,北緯通信資產(chǎn)總額等均保持著正的增長,如2010年、2011年、2012年總資產(chǎn)分別比上年增長了9.69%、6.15%和10.37%.但是,與此形成鮮明對比的是營業(yè)利潤、利潤總額、凈利潤、加權(quán)平均凈資產(chǎn)收益率、基本每股收益等出現(xiàn)了大幅度的下降,如2011年的利潤總額同比下降了68.62%;2011年的凈利潤比上年下降了75.6%;2011年公司的加權(quán)平均凈資產(chǎn)收益率同比減少了79.85%;2011年的基本每股收益,由2010年的0.42元/股下降為0.1元/股,下降76.19%.與利潤、現(xiàn)金流量、每股收益相關(guān)的指標(biāo)變動較大的主要是因?yàn)楣酒跈?quán)激勵的會計(jì)處理.

3.2 對股價的影響

在期權(quán)有效期內(nèi)北緯通信進(jìn)行了利潤分配和配股等事宜,期權(quán)數(shù)量及所涉及的標(biāo)的股票總數(shù)發(fā)生了變動,以及2011年度一季度季報(bào)的不如意表現(xiàn),公司也對股權(quán)費(fèi)用造成的積極后果做出了回應(yīng).2011年7月29日,公司第四屆董事會第五次會議審議通過了《關(guān)于調(diào)整股票期權(quán)數(shù)量及行權(quán)價格的議案》,經(jīng)過本次調(diào)整,所涉及的股票期權(quán)數(shù)量由444萬份調(diào)整至666萬份,各激勵對象獲授的期權(quán)數(shù)量也相應(yīng)進(jìn)行了調(diào)整,股票期權(quán)行權(quán)價格由36元調(diào)整為23.89元.公司是希望通過降低行權(quán)價格以便更好的激勵到高管,36元的行權(quán)價格對于高管來說行權(quán)的獲利空間小甚至根本就無利可圖,這樣也就使得股票期權(quán)猶如一紙空文.下圖為北緯通信7月的股價波動圖:

圖1 北緯通信2011年6月20日到2011年7月29日股價波動圖

這一期間北緯通信的股價波動還是比較劇烈的,但基本維持在16—19元這個區(qū)間內(nèi),跟行權(quán)價格36元相差甚遠(yuǎn),對高管的激勵作用幾乎沒有.把行權(quán)價格調(diào)整到23.89,28日當(dāng)天的收盤價17.18距離這個行權(quán)價相對于36元更容易激勵到高管.但是增加期權(quán)數(shù)量,降低行權(quán)價格會增加企業(yè)后期的期權(quán)攤銷費(fèi)用,北緯通信在2011年已經(jīng)因?yàn)榇箢~的期權(quán)費(fèi)用導(dǎo)致利潤的巨幅縮水,這樣的調(diào)整對它后期的影響也將是巨大的.

按照新會計(jì)準(zhǔn)則的對股份支付的處理,北緯通信在資產(chǎn)負(fù)債表日把權(quán)益的公允價值作為費(fèi)用計(jì)入到利潤表中,因此導(dǎo)致公司當(dāng)期利潤減少,股權(quán)激勵費(fèi)用分別占當(dāng)年?duì)I業(yè)利潤、利潤總額和凈利潤的175.87%、176.61%和251.29%,而2011年確認(rèn)的超額費(fèi)用更是導(dǎo)致了公司發(fā)生了利潤大幅縮水.對上市公司的期權(quán)費(fèi)用處理,市場會做出反應(yīng),而且這種反應(yīng)的程度與激勵費(fèi)用對公司業(yè)績的影響成正比.[7]因此市場對于因激勵費(fèi)用而導(dǎo)致的利潤縮水反應(yīng)極其強(qiáng)烈,這也使得市場對北緯通信的這起事件反應(yīng)非常劇烈.

通過上面的分析我們看到,股權(quán)激勵費(fèi)用處理會引起財(cái)務(wù)指標(biāo)、股票收益以及市場的反應(yīng),還有一個重要原因是北緯通信的期權(quán)費(fèi)用的集中攤銷.北緯通信選擇盡早攤銷,理論上2011年攤銷的金額已經(jīng)很大,但是在實(shí)際中,北緯通信在2011年共攤銷了29300萬元,占到總的期權(quán)攤銷費(fèi)用的44.54%,因此導(dǎo)致了利潤的降低,引起很大的市場反應(yīng).如果北緯通信可以延長攤銷期限,或者平滑攤銷費(fèi)用,可能不會出現(xiàn)巨額虧損.

6 結(jié)論及政策建議

本文結(jié)合《上市公司股權(quán)激勵管理辦法》(試行)、《企業(yè)會計(jì)準(zhǔn)則第11號一股份支付》,以北緯通信為例研究了股權(quán)激勵方案的選擇以及期權(quán)費(fèi)用處理及其引起的經(jīng)濟(jì)后果.研究結(jié)果表明,股權(quán)激勵期權(quán)費(fèi)用處理直接造成當(dāng)期利潤的減少,降低上市公司的營業(yè)利潤以及利潤總額.[8]以北緯通信為例,與2010年相比,2011年利潤總額及凈利潤出現(xiàn)了大幅度的下降,利潤總額下降了68.62%,歸屬于上市公司股東的凈利潤下降了75.6%,公司加權(quán)平均凈資產(chǎn)收益率減少了79.85%,每股收益下降了76.19%.而如果沒有攤銷的股權(quán)激勵費(fèi)用營業(yè)利潤則會比2009年報(bào)表的金額上漲245.31%,利潤總額會上漲246.34%.股票市場也因?yàn)楸本曂ㄐ诺募袛備N期權(quán)費(fèi)用產(chǎn)生了顯著的負(fù)向反應(yīng).如果北緯通信能夠稍微延長攤銷的期限,能夠降低股權(quán)激勵費(fèi)用化所帶來的不良影響,減少股價的波動幅度.同時股權(quán)激勵的費(fèi)用化有可能引起上市公司對于股權(quán)激勵方案的修改,甚至取消股權(quán)激勵的方案,減弱其對于公司未來業(yè)績的負(fù)面影響.

我們認(rèn)為期權(quán)費(fèi)用的會計(jì)處理的可能原因有:首先,期權(quán)費(fèi)用集中攤銷能減輕日后的負(fù)擔(dān),北緯通信今后的業(yè)績將不會再受到該項(xiàng)目的影響.其次,管理者可能運(yùn)用股權(quán)激勵進(jìn)行盈余管理,調(diào)整期權(quán)費(fèi)用和攤銷年限來操控利潤.[9]

鑒于上述結(jié)果,我們提出如下政策建議:

(1)股權(quán)激勵方案應(yīng)該根據(jù)公司本身的情況,考慮獲得股權(quán)的條件,確定合理的期權(quán)價格,使得股權(quán)激勵方案真正能夠起到激勵的作用,同時避免股價的劇烈波動,兼顧投資者的利益.

(2)上市公司應(yīng)采取多樣化的股權(quán)激勵方式,增強(qiáng)對于股權(quán)激勵費(fèi)用會計(jì)處理的理解.公司應(yīng)更好地?cái)備N激勵費(fèi)用,避免造成不好的影響與股票市場波動.同時細(xì)化對激勵費(fèi)用攤銷的規(guī)定,合理確定股權(quán)激勵的分?jǐn)偰晗蓿约霸诟髂甓乳g的分?jǐn)偅琜10]減少上市公司操縱利潤的可能.

〔1〕蘇冬蔚,林大龐.股權(quán)激勵、盈余管理與公司治理[J].經(jīng)濟(jì)研究,2010(11):71-81.

〔2〕呂長江,鞏娜.股權(quán)激勵會計(jì)處理及其經(jīng)濟(jì)后果分析——以伊利股份為例[J].管理世界,2008:331-347.

〔3〕呂長江,鄭慧蓮,嚴(yán)明珠,許靜靜.上市公司股權(quán)激勵制度設(shè)計(jì):是激勵還是福利[J].管理世界,2009(9):133-147.

〔4〕北緯通信2010年股票期權(quán)激勵計(jì)劃(修訂稿).

〔5〕北緯通信2010年股票期權(quán)激勵計(jì)劃(草案).

〔6〕Street,D.L.,and Cereola,S.,2004,Stock option compensation: impact of expense recognition on performance indicators of non-domestic companies listed in the U.S.Journal of International Accounting,Auditing and Taxation,13,21-37.

〔7〕Smith,C.W.,and R.L Watts,1992,The investment opportunity set and corporate financing,dividend and compensation policies.Journal of Financial Economics,32,263-292.

〔8〕Seethamraju,C.,and Zach,T,2003,Expensing stock options:The Role of publicity.

〔9〕呂長江.激勵、福利還是獎勵:薪酬管制背景下國有企業(yè)股權(quán)激勵的定位困境—基于瀘州老窖的案例分析 [J].會計(jì)研究,2012,(6):67—75.

〔10〕呂長征,趙宇恒.國有企業(yè)高層管理者激勵效應(yīng)研究[J].管理世界,2008(1):99—109.

猜你喜歡

今日農(nóng)業(yè)(2021年14期)2021-11-25 23:57:29

當(dāng)代水產(chǎn)(2021年4期)2021-07-20 08:10:42

瘋狂英語·新讀寫(2020年3期)2020-06-06 09:06:16

當(dāng)代水產(chǎn)(2019年7期)2019-09-03 01:02:08

建材發(fā)展導(dǎo)向(2019年10期)2019-08-24 06:26:16

藝術(shù)品鑒證.中國藝術(shù)金融(2018年12期)2018-08-26 06:03:46

中國船檢(2017年3期)2017-05-18 11:33:14

湖南農(nóng)業(yè)(2016年3期)2016-06-05 09:37:36

福建質(zhì)量管理(2016年3期)2016-03-22 03:01:59

現(xiàn)代企業(yè)(2015年2期)2015-02-28 18:45:07

赤峰學(xué)院學(xué)報(bào)·自然科學(xué)版2014年11期

赤峰學(xué)院學(xué)報(bào)·自然科學(xué)版2014年11期

- 赤峰學(xué)院學(xué)報(bào)·自然科學(xué)版的其它文章

- 冶金工程應(yīng)用型人才實(shí)踐和創(chuàng)新能力多元評價體系構(gòu)建的研究

- 達(dá)州市城鄉(xiāng)義務(wù)教育教師資源配置的現(xiàn)狀調(diào)查

- 高校社會工作隊(duì)伍建設(shè)調(diào)查報(bào)告

——以長沙地區(qū)及湘潭地區(qū)高校204位學(xué)生輔導(dǎo)員為例 - 我國汽車產(chǎn)業(yè)市場集中度影響因素分析

- 董事會機(jī)制對公司會計(jì)穩(wěn)健性影響之實(shí)證研究

——來自中國民營上市公司的經(jīng)驗(yàn)證據(jù) - 基于NSS模型的利率期限結(jié)構(gòu)影響因子的時間序列分析