節后訂艙成交清淡 市場運價持續下跌

2014-09-23 03:41:59許喬

航運交易公報

2014年8期

關鍵詞:上海

許喬

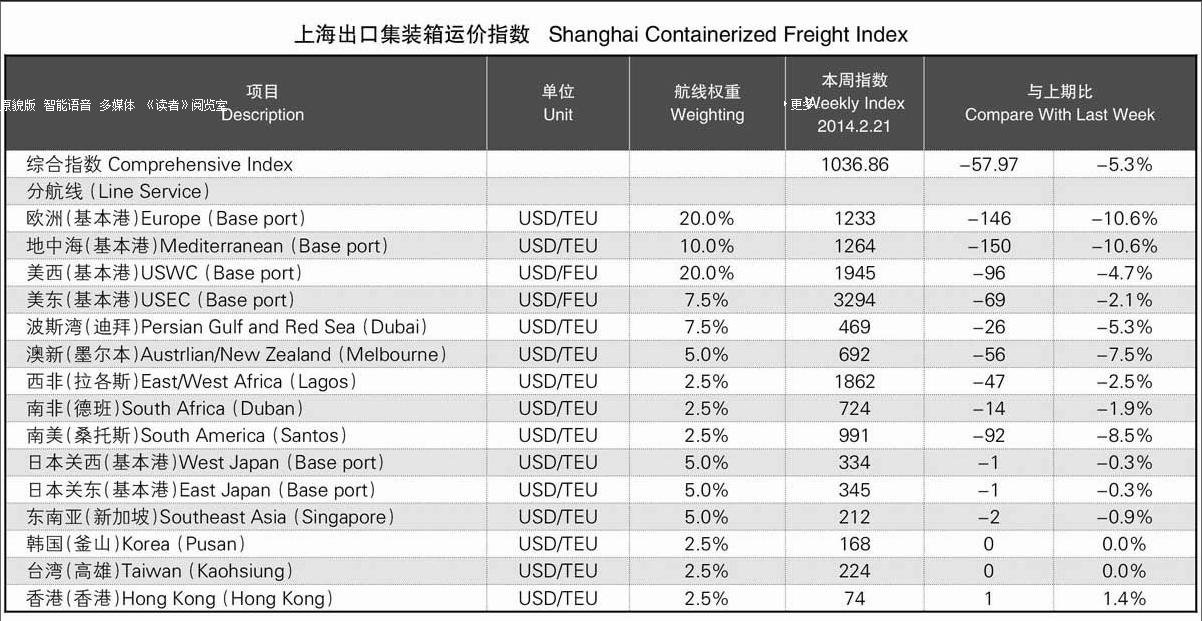

本周,中國出口集裝箱運輸市場總體處于節后貨量恢復期,市場訂艙價下行壓力較大。盡管班輪公司仍未啟用因節日停航的運力,但由于節后新增貨量不足,節前囤貨也被基本消化,疲弱的貨量明顯難以支撐本周訂艙價格。2月21日,上海航運交易所發布的反映即期市場的上海出口集裝箱運價指數為1036.86點,較上期下跌5.3%;中國出口集裝箱綜合運價指數為1133.98點,較上期下跌3.1%。近期,主流航線的3月份漲價計劃再度被提上議事日程,但班輪公司本年度提價步調的一致性不及去年,調價的時間和幅度猶豫不決,顯示出班輪公司對市場運價恢復信心不足。

歐地航線,工廠逐步復工,但新增貨運需求有限,加上前期囤貨已基本清空,運輸需求表現平淡。大型班輪公司至歐洲基本港船舶平均艙位利用率不足80%,個別中小型班輪公司更低至60%左右,艙位富裕嚴重,市場即期訂艙價維持上周跌勢,連續兩周跌幅均超過10%(兩周累計跌幅超過300美元/TEU)。2月21日,上海航運交易所發布的中國出口至歐洲航線運價指數為1594.79點,較上期下跌5.4%。近日,多家班輪公司宣布于3月上調歐洲航線市場訂艙價,僅四家班輪公司落實了漲價時間和幅度(約500美元/TEU),其余班輪公司目前仍持觀望態度。地中海航線,新增運輸需求不足,近期班輪公司主要以清理節中囤貨為主,至地中海航線船舶平均艙位利用率不足80%,市場量價齊跌。2月21日,上海航運交易所發布的中國出口至地中海航線運價指數為1731.59點,較上期下跌3.6%。……

登錄APP查看全文

猜你喜歡

國家教育行政學院學報(2022年9期)2022-10-10 10:02:28

散文詩(2021年24期)2021-12-05 09:11:54

環境衛生工程(2021年5期)2021-11-20 05:45:36

少先隊活動(2021年5期)2021-07-22 09:00:02

環境衛生工程(2021年3期)2021-07-21 05:34:40

環境衛生工程(2021年2期)2021-06-09 09:11:16

家庭影院技術(2020年11期)2020-12-28 01:22:42

上海質量(2019年8期)2019-11-16 08:47:12

小主人報(2018年24期)2018-12-13 14:13:50

電器工業(2017年1期)2017-04-11 10:00:36