芻議杠桿系數的教學技巧

2014-10-15 01:11:40馬偉

九江職業技術學院學報 2014年3期

馬 偉

(常州紡織服裝職業技術學院,江蘇常州 213164)

財務管理課程中的杠桿系數分為經營杠桿系數 (DOL)、財務杠桿系數 (DFL)、總杠桿系數 (DCL)。鑒于高職高專的學生理解和記憶能力,按照一般的授課方式,在講授這部分內容時,學生難于掌握和記憶。在講授時可以整合三個杠桿系數,不按部就班的按照書本順序進行教學,采取串講的形式。杠桿系數的公式分為定義公式和簡化公式,定義公式偏重于理解的基礎上進行記憶,定義公式側重于理解的基礎上進行運用。

1 補充知識

2 理解和記憶定義公式

經營杠桿研究的是產銷量的變化,引起息稅前利潤(EBIT)的變動情況,由公式EBIT= (P-B)Q-F可知,由于固定成本F的存在導致息稅前利潤 (EBIT)的變動率大于產銷量的變動率。經營杠桿系數 (DOL)研究的是產銷量的變動率與息稅前利潤變動率的關系,用后者除以前者,反映的是息稅前利潤的變動率是產銷量變動率的倍數。

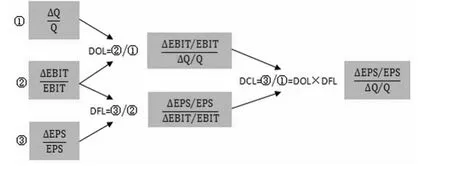

總杠桿系數 (DCL)是經營杠桿系數 (DOL)與財務杠桿系數 (DFL)共同作用的結果,研究的是產銷量的變動與每股收益 (EPS)變動的關系,是用每股收益的變動率除以產銷量的變動率。

圖1

如圖1,先列出①、②、③三個式子,從下往上看,用②除以①即為經營杠桿系數,用③除以②即為財務杠桿系數,用③除以①即為總杠桿系數。其中△Q為產銷量變動額,△EBIT為息稅前利潤變動額,△EPS為每股收益變動額。通過圖1,能很容易記憶三個杠桿系數的定義公式。

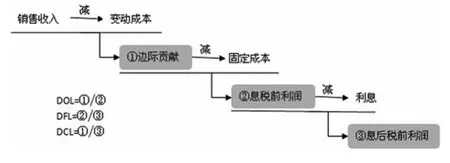

3 理解和運用簡化公式

簡化公式是通過定義公式推導出來的,高職高專學生不需要掌握推導過程,但要會熟練運用簡化公式解答相關題目,總結解答題目的流程可以得到下圖2,圖2可以幫助我們答題,同時記憶簡化公式。

圖2

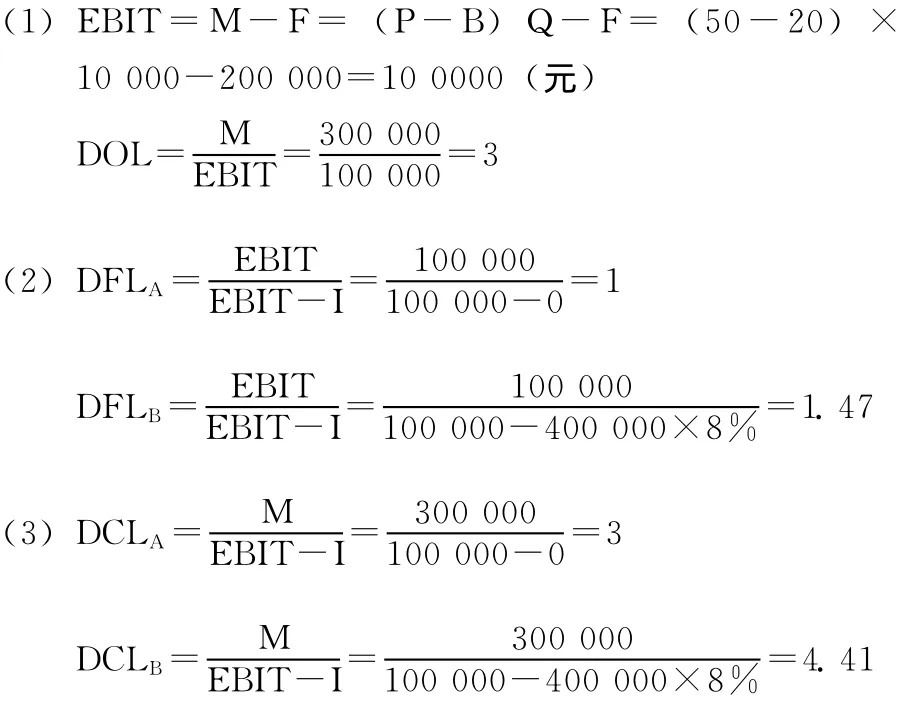

【例】某公司本年度銷售量為10 000件,售價為50元,單位變動成本為20元,固定成本為20萬元。預計下年度的銷售量增長20%,固定成本保持不變,預計資金需要量為40萬元。假設公司有兩種籌資方式:方案A為發行普通股40 000股,每股面值為10元;方案B為采取負債籌資,利率為8%。

(1)該公司本年息稅前利潤是多少?經營杠桿系數是多少?

(2)該公司不同籌資方案的財務杠桿系數分別是多少?

(3)該公司的復合杠桿系數是多少?

解:

通過圖1能很好的理解和記憶杠桿系數的記憶公式,根據圖2的計算流程,能很好的把握杠桿系數的計算過程和對簡化公式的記憶。圍繞杠桿系數的知識點還很多,高職高專財務管理課程對其他知識點進行了弱化,只需要掌握好以上圖1、圖2列出的知識點。

〔1〕包忠明,何彥主編 .財務管理實務教程 [M].北京:北京大學出版社,2013.

〔2〕曹志軍,林玉輝主編 .財務管理 [M].北京:機械工業出版社,2009.

猜你喜歡

河南水利年鑒(2020年0期)2020-06-09 05:43:36

消費導刊(2018年8期)2018-05-25 13:20:09

作文周刊·小學一年級版(2016年27期)2017-06-03 23:21:17

新湘評論·下半月(2016年4期)2016-05-05 22:12:41

新湘評論·下半月(2016年4期)2016-05-05 22:12:41

海外文摘(2016年4期)2016-04-15 22:28:55

山東青年(2016年1期)2016-02-28 14:25:25

行政事業資產與財務(2015年23期)2015-10-26 03:13:26

現代農業(2015年5期)2015-02-28 18:40:58

當代修辭學(2014年3期)2014-01-21 02:30:44