中小板上市公司股利政策的現(xiàn)狀及其理論分析

2014-10-21 00:39:28高志輝

經(jīng)濟(jì)論壇 2014年12期

文/高志輝

股利分配政策作為現(xiàn)代企業(yè)的核心財(cái)務(wù)政策之一,一直是財(cái)務(wù)管理領(lǐng)域研究的重點(diǎn)。合理的股利政策有利于現(xiàn)代企業(yè)優(yōu)化資本結(jié)構(gòu),實(shí)現(xiàn)企業(yè)的可持續(xù)發(fā)展。在國(guó)外股利政策的理論和實(shí)證研究中,沒有任何理論可以完全解釋公司的股利政策,股利政策也被稱為“股利之謎”。但在西方成熟市場(chǎng),上市公司必須給予股東回報(bào),并且股利政策相對(duì)穩(wěn)定。而我國(guó)作為新興的資本市場(chǎng),由于市場(chǎng)成熟度不高、法律法規(guī)不健全,很多連續(xù)派現(xiàn)且股利支付率很高的公司并未受到投資者的追捧,而有些多年不分配股利的公司股票價(jià)格卻持續(xù)走高,股利政策的表現(xiàn)形式更為復(fù)雜。本文對(duì)中小板上市公司的股利政策現(xiàn)狀進(jìn)行了理論分析,提出了有助于中小板市場(chǎng)持續(xù)健康發(fā)展的股利政策建議。

一、中小板上市公司股利政策現(xiàn)狀

2004年,深圳證券交易所為了更好地服務(wù)于收入發(fā)展良好、盈利能力強(qiáng)、有融資需求但尚未達(dá)到主板市場(chǎng)上市條件的中小企業(yè),專門設(shè)立了中小企業(yè)板。截至目前,中小板上市公司已達(dá)728家,總流通市值超過2萬億元人民幣,為中小企業(yè)提供了優(yōu)質(zhì)的融資平臺(tái)。

(一)大多數(shù)中小板上市公司選擇分配股利

徐飛(2014)統(tǒng)計(jì)得出2009~2012年分配股利的中小板上市企業(yè)占全部中小板上市公司的比例分別為81.65%、85.12%、86.84%和85.08%。截至2013年1月1日,已上市的中小板上市公司數(shù)量為703家,其中發(fā)放2013年度股利的公司為591家,比例為84.06%,略低于前3年,但也超過了80%。在2014年1月1日以后上市的25家公司中,發(fā)放2013年度股利的公司為17家,比例為68%,即超過半數(shù)的2014年新上市的公司將投資者未投資前的盈余分配給股東,股東獲得了更多的股利。

(二)股利形式以單純現(xiàn)金股利和現(xiàn)金股利加轉(zhuǎn)增股本為主

股利包括資產(chǎn)式股利、股權(quán)式股利和負(fù)債式股利三種,具體又分為現(xiàn)金股利(紅利或派現(xiàn))、財(cái)產(chǎn)股利、股票股利(紅股或送股)和推遲支付性股利等。實(shí)務(wù)中還出現(xiàn)了與股利部分相似和經(jīng)濟(jì)后果類似的股利衍生形式,如股票回購(gòu)、股票分割和資本公積轉(zhuǎn)增股本等。中小板上市公司(截至2013年1月1日已上市)中發(fā)放了2013年度股利的公司為591家,其中單純派發(fā)現(xiàn)金股利的企業(yè)為413家,占發(fā)放股利公司總數(shù)的69.9%;單純送股的企業(yè)為0家;單純轉(zhuǎn)增股本的企業(yè)為14家,占發(fā)放股利公司總數(shù)的2.4%;采用現(xiàn)金股利加轉(zhuǎn)增股本的企業(yè)為145家,占發(fā)放股利公司總數(shù)的24.5%;采用現(xiàn)金股利加送股的企業(yè)為9家,占發(fā)放股利公司總數(shù)的1.5%;采用現(xiàn)金股利加送股加轉(zhuǎn)增股本的企業(yè)為10家,占發(fā)放股利公司總數(shù)的1.7%(表1)。中小板上市公司采用股利形式的優(yōu)先順序依次為現(xiàn)金股利、現(xiàn)金股利加轉(zhuǎn)增股本、轉(zhuǎn)增股本、現(xiàn)金股利加送股加轉(zhuǎn)增股本、現(xiàn)金股利加送股。其中前兩種形式的比例總和達(dá)到94.4%,中小板上市公司的股利形式以單純現(xiàn)金股利和現(xiàn)金股利加轉(zhuǎn)增股本為主。

表1 2013年度中小板上市公司股利發(fā)放情況表

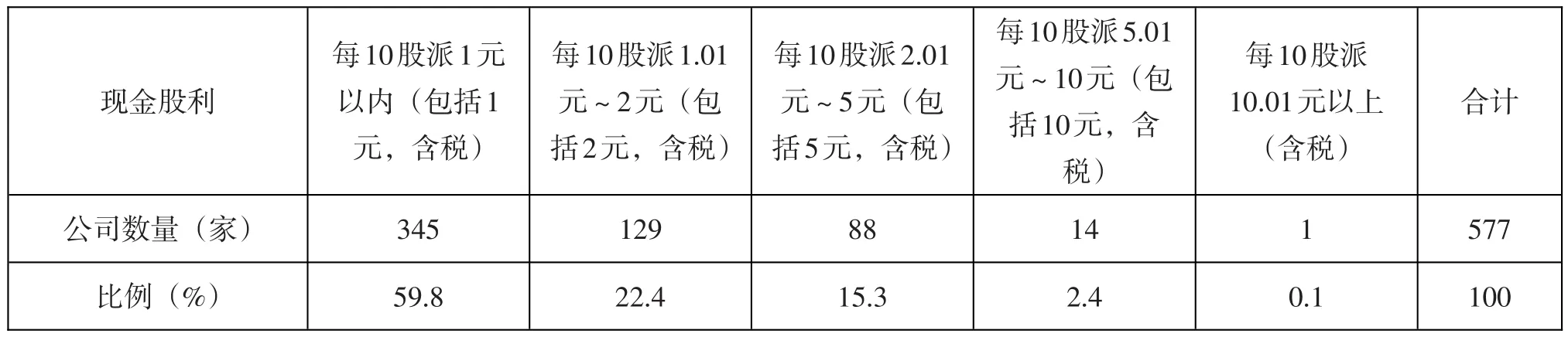

表2 2013年度中小板上市公司現(xiàn)金股利發(fā)放情況表

(三)現(xiàn)金股利的實(shí)際支付水平不高

在中小板上市公司中,發(fā)放了2013年度股利的企業(yè)為591家,其中發(fā)放現(xiàn)金股利和現(xiàn)金股利加其他股利支付形式的企業(yè)共有577家,其中每10股派1元以內(nèi)(包括1元,含稅)的企業(yè)為345家,占發(fā)放現(xiàn)金股利企業(yè)總數(shù)的比例為59.8%;每10股派1.01元~2元(包括2元,含稅)的企業(yè)為129家,占發(fā)放現(xiàn)金股利企業(yè)總數(shù)的比例為22.4%;每10股派2.01元~5元(包括5元,含稅)的企業(yè)為88家,占發(fā)放現(xiàn)金股利企業(yè)總數(shù)的比例為15.3%;每10股派5.01元~10元(包括10元,含稅)的企業(yè)為14家,占發(fā)放現(xiàn)金股利企業(yè)總數(shù)的比例為2.4%;每10股派10.01元以上(含稅)的企業(yè)僅1家,占發(fā)放現(xiàn)金股利企業(yè)總數(shù)的比例為0.1%(表2)。超過50%的企業(yè)現(xiàn)金股利的支付水平小于每股0.1元,相對(duì)于發(fā)行價(jià)格而言,現(xiàn)金股利的實(shí)際支付金額并不高。

(四)股利政策缺乏連續(xù)性

截至2013年1月1日,已上市的中小板上市公司數(shù)量為703家,其中發(fā)放2013年度股利的公司為591家,比例為84.06%;截至2011年1月1日,已上市的中小板上市公司數(shù)量為533家,其中連續(xù)發(fā)放2011~2013年度股利的公司為358家,比例為67.17%;截至2009年1月1日,已上市的中小板上市公司數(shù)量為274家,其中連續(xù)發(fā)放2009~2013年度股利的公司為126家,比例為45.99%。大多數(shù)公司會(huì)選擇在上市第一年發(fā)放股利,但后續(xù)期間的股利政策則缺乏連續(xù)性。

二、中小板上市公司股利政策形成原因的理論分析

MM理論(股利無關(guān)論)提出,在投資決策給定的情況下,股利分配政策不會(huì)影響股票的價(jià)格和股東的收益。其結(jié)論與現(xiàn)實(shí)不符,主要原因是假設(shè)條件太嚴(yán)格,例如信息對(duì)稱、無交易成本、理性行為和未來不具有不確定性等。但MM理論為后續(xù)研究提供了平臺(tái),在逐漸放開上述假設(shè)條件的情況下,出現(xiàn)了信號(hào)傳遞理論、代理成本理論、稅收差異理論和非理性股利政策理論等,這些理論在一定程度上可以解釋我國(guó)中小板上市公司股利政策的現(xiàn)實(shí)選擇。

(一)多數(shù)公司選擇分配股利的原因——信號(hào)傳遞理論

現(xiàn)代企業(yè)最主要的特征是所有權(quán)和經(jīng)營(yíng)權(quán)相分離,企業(yè)的所有者特別是中小投資者不直接參與企業(yè)的經(jīng)營(yíng)管理,而是委托具有現(xiàn)代經(jīng)營(yíng)理念的管理層具體管理企業(yè),由此產(chǎn)生了委托—代理關(guān)系。但委托—代理關(guān)系存在的最大問題是信息不對(duì)稱,管理層占有大量信息,具有信息優(yōu)勢(shì),而委托人由于不直接參與企業(yè)的經(jīng)營(yíng)而處于信息劣勢(shì),這是股利政策成為管理層向外界傳遞其占有內(nèi)部信息的一種手段。如果管理層預(yù)計(jì)未來盈利能力、現(xiàn)金流量良好時(shí),就會(huì)選擇給投資者分配股利,并將這一預(yù)期通過股利政策傳遞給投資者和社會(huì)公眾。特別是在大多數(shù)企業(yè)選擇發(fā)放股利的同時(shí),少數(shù)企業(yè)不分配股利就會(huì)給股東和潛在的投資者傳遞一種不好的信號(hào)。事實(shí)也是如此,中小板2013年ST和*ST的公司共有17家,全部未選擇分配股利。信號(hào)傳遞理論在一定程度上解釋了多數(shù)中小板上市公司選擇分配現(xiàn)金股利的原因。

(二)現(xiàn)金股利實(shí)際支付水平不高的原因——股利生命周期理論

股利生命周期理論是將企業(yè)自身特征、外部經(jīng)營(yíng)環(huán)境和股東的預(yù)期等相互結(jié)合并分析股利政策的行為。股利生命周期理論認(rèn)為,處于初創(chuàng)期和成長(zhǎng)期的企業(yè)投資機(jī)會(huì)較多,獲利能力逐漸增強(qiáng)而融資能力相對(duì)較差,一般傾向于將利潤(rùn)留存,不支付股利;而處于成熟期的企業(yè)由于投資機(jī)會(huì)減少但盈利能力卻相對(duì)較強(qiáng),一般都選擇支付股利。而中小板上市公司大多是處于成長(zhǎng)期的企業(yè),投資機(jī)會(huì)較多,持續(xù)盈利能力強(qiáng),應(yīng)該選擇將利潤(rùn)留存,不發(fā)放股利。但基于信號(hào)傳遞理論中不發(fā)放股利會(huì)傳遞不利信息的考慮,所以絕大多數(shù)的公司(超過80%)選擇發(fā)放現(xiàn)金股利,但實(shí)際支付金額不多,一半以上的公司每股低于0.1元,甚至有個(gè)別公司每股發(fā)放股利低于0.01元,同時(shí)還有很多公司在現(xiàn)金股利的基礎(chǔ)上增加轉(zhuǎn)增股本和送股的股利支付形式,既傳遞了有利信號(hào)又不影響未來的現(xiàn)金流量和融資。股利生命周期理論解釋了為什么那些規(guī)模變大、盈利能力更強(qiáng)的公司股利支付水平卻在減少即“正在消失的股利”現(xiàn)象。

(三)轉(zhuǎn)增股本成為我國(guó)股利支付主要形式的原因——股權(quán)結(jié)構(gòu)理論

轉(zhuǎn)增股本成為股利支付主要形式不僅是我國(guó)中小板企業(yè)的一大特點(diǎn),在主板市場(chǎng)上這種現(xiàn)象也同時(shí)存在。2013年,發(fā)放股利的公司中接近1/4的公司選擇轉(zhuǎn)增股本這一支付形式,這在一定程度上符合信號(hào)傳遞理論,但更主要的是體現(xiàn)了股權(quán)結(jié)構(gòu)理論的影響。中小板上市公司大多是民營(yíng)企業(yè)或家族企業(yè),股權(quán)集中度相對(duì)較高,同時(shí)中小企業(yè)又普遍股本規(guī)模不大,控股股東通過轉(zhuǎn)增股本的行為實(shí)現(xiàn)擴(kuò)大中小板上市公司股本規(guī)模的目的。此外,增發(fā)股票是中小板公司的主要融資手段,增發(fā)主要取決于公司的凈資產(chǎn)收益率,轉(zhuǎn)增股本可以通過稀釋每股凈資產(chǎn)實(shí)現(xiàn)提高凈資產(chǎn)收益率的目的。在股權(quán)集中度高的中小企業(yè),大股東的發(fā)展動(dòng)機(jī)決定了其更偏愛轉(zhuǎn)增股本的股利政策,股權(quán)結(jié)構(gòu)理論對(duì)中小板上市公司“高轉(zhuǎn)增”股利現(xiàn)象有很大影響。

(四)股利政策缺乏連續(xù)性的原因——股利迎合理論

股利迎合理論認(rèn)為,管理者在制定股利政策時(shí)一般會(huì)傾向于迎合投資者的需要。當(dāng)投資者偏好股利并且愿意為了這些股利支付更高的股票價(jià)格時(shí),管理者就會(huì)選擇支付股利;當(dāng)投資者不偏好股利時(shí),管理者就會(huì)選擇不支付股利。中小板上市公司的大股東基于發(fā)展動(dòng)機(jī)的考慮更偏愛轉(zhuǎn)增股本的股利政策,而對(duì)股利政策是否具有連續(xù)性沒有特別要求。中小投資者的投資目的大多是通過股價(jià)的波動(dòng)賺取利差,較少有投資者準(zhǔn)備長(zhǎng)期持有所購(gòu)的股票,通過收到公司股利來獲取收益。過度的投機(jī)行為導(dǎo)致投資者不關(guān)心股利政策是否連續(xù)和穩(wěn)定,股利迎合理論從投資者動(dòng)機(jī)的角度解釋了中小板上市公司股利政策缺乏連續(xù)性的原因。

三、完善中小板上市公司股利政策的對(duì)策建議

(一)營(yíng)造良好的證券市場(chǎng)環(huán)境,逐步完善資本市場(chǎng)

我國(guó)的中小板市場(chǎng)存在僅10年,在監(jiān)管方面還很不完善。在實(shí)際運(yùn)行中,上市公司股利分配不規(guī)范,中小投資者面臨諸多信息不對(duì)稱、不同程度的黑箱操作、利用股利政策操縱股價(jià)的現(xiàn)象,這有待于加強(qiáng)證券監(jiān)管,加快相關(guān)法律法規(guī)的建設(shè),不斷完善相關(guān)法律法規(guī),加強(qiáng)信息披露,營(yíng)造一個(gè)規(guī)范性強(qiáng)、透明度高的證券市場(chǎng)環(huán)境。

我國(guó)當(dāng)前存在上市融資成本小于負(fù)債融資成本的現(xiàn)象,很多公司都偏好將利潤(rùn)留存于企業(yè)發(fā)展或通過股利政策操縱股價(jià)和經(jīng)營(yíng)狀況達(dá)到再融資的目的。改善這一現(xiàn)狀需要進(jìn)一步建設(shè)和完善我國(guó)的資金市場(chǎng)和資本市場(chǎng),拓寬企業(yè)的融資渠道,降低各種融資方式的成本差異,使得上市公司不必只靠證券市場(chǎng)融資來維持經(jīng)營(yíng)和發(fā)展的需要,從而改變目前很多公司將股利分配政策作為操縱股價(jià)和再融資手段的現(xiàn)象。

(二)以現(xiàn)金股利為主,鼓勵(lì)多種股利支付形式并存

企業(yè)上市的根本目的在于促使企業(yè)具有高度的成長(zhǎng)性而不僅僅是籌資。因此,發(fā)放現(xiàn)金股利有利于投資者對(duì)股票市場(chǎng)持有正確的心態(tài),即通過投資股票獲得現(xiàn)金股利收入的方式得到投資回報(bào),從而糾正我國(guó)股市過度投機(jī)的傾向,增強(qiáng)股利的可預(yù)見性,維護(hù)投資者的利益,有利于培育市場(chǎng)投資理念,促進(jìn)資源高效配置,使資本市場(chǎng)得以保持健康持續(xù)的發(fā)展。但基于我國(guó)中小板上市公司多處于成長(zhǎng)期的特點(diǎn),發(fā)放大量現(xiàn)金股利會(huì)影響未來的現(xiàn)金流和融資,企業(yè)可選擇其他的股利支付形式,而不僅僅是轉(zhuǎn)增股本和送股,可以創(chuàng)新性地選擇股票回購(gòu)等形式。

(三)制定持續(xù)穩(wěn)定的股利分配政策

持續(xù)穩(wěn)定的股利分配政策可以有效地抑制投機(jī),并加速中小板市場(chǎng)主體行為的規(guī)范化。如前所述,從信號(hào)傳遞理論來講,持續(xù)穩(wěn)定的股利分配政策傳遞給市場(chǎng)一個(gè)公司經(jīng)營(yíng)穩(wěn)定、發(fā)展前景良好的信息。這個(gè)信息有利于投資者繼續(xù)投資,從而促進(jìn)公司進(jìn)一步發(fā)展。一旦公司傳遞給投資者不利于公司發(fā)展的信息,部分投資者會(huì)放棄投資,其他投資者也會(huì)追隨他們放棄投資,投資的減少必然導(dǎo)致公司不利影響的進(jìn)一步擴(kuò)大。為了均衡股利水平,維持企業(yè)的良好形象,上市公司應(yīng)傾向于固定或穩(wěn)定增長(zhǎng)的股利政策,盡量減少利潤(rùn)波動(dòng)對(duì)股利支付率的影響。

綜上所述,合理的股利政策不僅可以樹立起公司積極健康的良好形象,而且能增加廣大投資者對(duì)公司的信心,甚至于可能使投資者追加對(duì)公司的投入,從而使公司取得穩(wěn)定發(fā)展的機(jī)會(huì)。股利的支付與投資者和公司債權(quán)人的利益息息相關(guān),公司的經(jīng)營(yíng)發(fā)展也受到其影響。更重要的是,股利政策對(duì)于資本市場(chǎng)的持續(xù)健康發(fā)展將起到較大的作用。而股利政策受許多因素的影響,要想使公司確立合理的股利分配決策,必須對(duì)這些影響因素進(jìn)行進(jìn)一步的研究,并不斷改進(jìn)股利分配政策。只有這樣,會(huì)計(jì)實(shí)體之間才能進(jìn)入良性循環(huán),從而實(shí)現(xiàn)公司的快速穩(wěn)健發(fā)展。

[1]呂長(zhǎng)江,王克敏.上市公司股利政策的實(shí)證研究[J].經(jīng)濟(jì)研究,1999,(12).

[2]原紅旗.中國(guó)上市公司股利政策分析[M].北京:中國(guó)財(cái)政經(jīng)濟(jì)出版社,2004.

[3]李常青,彭鋒.現(xiàn)金股利研究的新視角:基于企業(yè)生命周期理論[J].財(cái)經(jīng)理論與實(shí)踐,2009,(5).

[4]胡元木,趙新建.西方股利政策理論的演進(jìn)與評(píng)述[J].會(huì)計(jì)研究,2011,(10).

[5]徐飛.中小板上市公司股利政策及其影響因素研究——以J公司為例[D].合肥:安徽大學(xué),2014.

猜你喜歡

當(dāng)代陜西(2022年5期)2022-04-19 12:10:18

新世紀(jì)智能(數(shù)學(xué)備考)(2021年9期)2021-11-24 01:14:28

湘潮(上半月)(2021年4期)2021-07-20 08:05:28

汕頭大學(xué)學(xué)報(bào)(自然科學(xué)版)(2020年4期)2020-12-14 07:05:00

鐵道通信信號(hào)(2020年9期)2020-02-06 09:15:22

中國(guó)外匯(2019年18期)2019-11-25 01:41:50

數(shù)學(xué)大王·趣味邏輯(2019年5期)2019-06-13 20:27:43

小學(xué)科學(xué)(學(xué)生版)(2019年5期)2019-05-21 01:00:18

經(jīng)濟(jì)技術(shù)協(xié)作信息(2018年30期)2018-11-22 06:20:24

知識(shí)經(jīng)濟(jì)·中國(guó)直銷(2018年7期)2018-07-27 02:49:52