信貸規模對貨幣政策的影響研究——基于中資全國性中小型銀行信貸的實證研究

2014-10-21 00:39:56胡曉艷張延良

經濟論壇 2014年9期

關鍵詞:銀行

文/胡曉艷 張延良

一、引言

改革開放以來,隨著中國經濟的高速發展,銀行信貸的存量和增量也在不斷增加。2012年全國人民幣貸款總額增加了8.20萬億元,同比增加了7320億元,其中住房貸款總額增加了2052億元,非金融企業及其他部門貸款總額增加了5.66萬億元。銀行信貸是銀行資產負債表中極其重要的一個項目,在貨幣政策傳導機制中發揮關鍵的作用。因此,在現階段研究銀行信貸中的人民幣信貸對貨幣政策的影響,對于央行如何判斷和把握貨幣政策的“松”“緊”問題具有極其重要的理論和現實意義。本文將著重研究中資全國性中小型銀行人民幣信貸對貨幣政策的影響。

本文收集了2010年1月~2013年8月的月度數據,利用誤差修正模型,對中資全國性中小型銀行人民幣信貸與貨幣供應量之間的關系進行了探討。經研究發現,中資全國性中小型銀行人民幣信貸總額與流通中的現金存在穩定的長期均衡關系,并且關系是正向的,而與狹義的貨幣供應量、廣義的貨幣供應量不存在穩定的長期均衡關系。現階段,央行根據國內外經濟形勢及自身發展的需要,實施了穩健的貨幣政策。基于本文的研究結論可知,維持中資全國性中小型銀行人民幣信貸總額穩定或者略微增加,有利于促進央行貨幣政策的實施。

與現有研究相比,本文的貢獻主要有:一是通過新的視角,即中資全國性中小型銀行人民幣信貸規模與貨幣供應量的關系,反映了銀行信貸對貨幣政策的影響,具有一定的新意。二是通過實證研究,得出了有利于貨幣政策實施的結論,即中資全國性中小型銀行人民幣信貸規模保持穩定或者略微增加,有利于促進央行貨幣政策的實施。

本文余下部分結構安排如下:第二部分對已有文獻進行回顧,第三部分對相關理論進行分析,第四部分介紹了變量的選取和模型的構建,第五部分介紹了數據的來源并進行了描述性分析,第六部分對實證結果進行了分析,第七部分是本文的結論以及政策建議。

二、文獻回顧

Bernanke&Blinder(1990)在信息不對稱的條件下,研究銀行信貸狀況,認為由于銀行對貸款申請人的篩選,導致中央銀行降低準備金規模,進而限制了商業銀行的信貸規模,這就間接地說明了貨幣政策是通過銀行貸款渠道傳導的。Kashyap&Stein(1995)在研究中指出,銀行信貸渠道在滿足“價格調整非完全剛性、銀行負責一部分企業的外部融資、銀行的信貸供給在一定程度上受到貨幣當局的控制”三個條件時是有效的。因此,無論是從理論還是實踐角度,銀行信貸渠道是存在的,并且會對貨幣政策的實施產生影響。Cecchetti(1999)基于美日歐的數據,對商業銀行的貨幣傳導過程進行了實證研究,發現銀行信貸與貨幣政策密切相關,而且是正相關。Kishan&Opiela(2000)通過對13042家銀行數據進行實證分析,發現不同信貸規模的銀行對貨幣政策的靈敏度不同。Van den Heuvel(2001)也在研究中得出相同的結論。Tanaka(2002,2003)在利率函數的靜態模型研究中指出,商業銀行的信貸規模受到中央銀行利率政策的影響。Aikman&Vlieghe(2004)在研究中,通過分別建立銀行與企業、銀行與儲戶之間的道德風險信息不對稱模型,分析比較了無銀行信貸約束的經濟和有銀行信貸約束的經濟對不利沖擊的反應。因此得出結論,銀行信貸渠道確實是存在的,并且會對貨幣政策的傳導機制產生影響。但是,Hume&Sentence(2009)在研究中指出,無論從理論還是實踐上來說,全球的銀行信貸高峰與經濟增長之間并沒有必然的聯系,也就是說銀行信貸對宏觀經濟波動沒有影響,當然也對貨幣政策的實施沒有什么影響。

國外學者已經對銀行信貸與貨幣政策的關聯性進行了深入的研究,取得了很多有借鑒意義的成果,而國內的研究大部分還只是建立在定性分析的基礎上,在少數的實證研究中,大部分學者認為中國貨幣政策傳導的主要渠道是信貸渠道。

王振山等(2000)通過對中國的年度數據進行實證分析,得出了信貸渠道是中國貨幣政策傳導的主要渠道的結論。李斌(2001)通過對中國的季度數據進行實證研究,得出了信貸總量與貨幣總量間接相關的結論。朱慶(2005)在研究中指出,信貸渠道在中國的貨幣政策傳導中發揮了積極的作用,并且相對發達國家而言作用更明顯。周孟亮和李明賢(2006)通過時間序列的實證分析,認為信貸渠道依然是貨幣政策傳導的主要渠道,并且市場制度的進一步完善有利于貨幣政策的實施。索顏峰和范從來(2007)通過對中國銀行部門近12年資產負債表數據進行實證分析,發現銀行資產組合能夠為信貸觀點提供充足的證據。趙振全等(2007)在研究中發現,信貸市場的狀況對經濟波動影響巨大,中國明顯存在著金融加速器效應。陸前進和盧慶杰(2008)認為,當前中國金融市場還不完備,所以貨幣政策只是直接或間接地影響商業銀行。李連發和辛曉岱(2012)通過對中國的季度數據進行研究,發現信貸總量與存款準備金率之間存在著協整關系。郭家新(2013)在對中國貨幣供給機制轉變和信貸規模控制的研究中指出,在信貸規模不變的情況下,商業銀行的貨幣創造過程將被打斷。劉書祥和吳昊天(2013)在研究中指出,我國的貨幣政策傳導機制中存在著明顯的銀行信貸渠道效應。

從以上對文獻的梳理可以看出,銀行信貸與貨幣政策的實施密切相關,因此本文將利用2010年以來的月度數據,從中資全國性中小型銀行人民幣信貸對貨幣政策影響的角度進行分析。

三、理論分析

貨幣政策通過相關工具開始啟動到貨幣政策最終目標得以實現的過程,即為貨幣政策傳導機制。國內外學者公認的貨幣政策傳導渠道主要有兩個:一是信貸渠道,具體包括資產負債表渠道和銀行貸款渠道,此渠道是從銀行信貸的角度分析貨幣政策的傳導過程;另一個是貨幣渠道,具體包括匯率渠道、資產價格渠道、利率渠道。

由于中國的金融發展不協調等歷史原因,中國的貨幣政策傳導渠道主要是銀行信貸渠道,具體原因如下。

首先,中國的資本市場是以銀行業為主導的間接金融市場。中國資本市場總體上來說起步晚、發展慢,銀行信貸在融資總額中所占比重過大,而企業通過債券市場和股票市場所進行的直接融資所占份額過小,而且這種現象有越演越烈的趨勢。從2010年起,銀行信貸在融資中的比重就沒有低過3/4。另外由于中國特殊的金融制度,貸款幾乎成為中小企業惟一的籌措資金的方式,中小企業基本上沒有直接融資的途徑,貸款難一直制約著在國民經濟中具有舉足輕重地位的中小企業的發展。與中國相對比,美國具有世界上最完善的資本市場,但是其融資方式主要還是通過銀行等金融機構的間接融資。從1970年開始,銀行等金融機構信貸總額占非金融企業外部融資的比重就沒有低過60%;同期新發行的公司債券中,直接融資的比重還不足5%。由此可見,間接融資是極其重要的。

其次,由于中國還沒有真正地實現利率市場化等客觀原因,貨幣傳導渠道并不是很有效。以利率傳導渠道為例,大量的實證研究已經表明,中國的企業對利率并不敏感,尤其是對中長期貸款的敏感性更低。其原因一是大量國有企業在改革之前財務敏感性極差,基本只受預算約束的影響;二是所有的貸款全部按照央行提出的基準利率來執行,導致利率的期限結構不合理。再以資產價格渠道為例,其嚴重地受托賓Q不顯著和財富效應的影響,原因一是股票市場波動過大,普通散戶很難在股票市場中獲得收益;二是股票作為一種直接融資手段還沒有起到應有的作用,在現階段的中國無法為實體經濟提供更好的服務。

最后,由于資產抵押和利率管制的存在,使得貨幣傳導渠道間接地成為銀行信貸傳導渠道。現階段中國經濟高速發展,但是金融市場并未完全開放,金融管制制約了企業的直接融資活動。在利率水平不高時,對正規金融的需求很強烈,此時信貸規模成為影響貨幣政策傳導過程的重要影響因素。由于中國特殊的國情,將房地產市場和銀行業緊密聯系起來,房地產市場的價格波動間接地影響了銀行信貸規模。這說明抵押資產的存在強化了銀行信貸傳導渠道的作用。

綜上所述,銀行信貸渠道是中國貨幣政策傳導的主要渠道,本文將從中資全國性中小型銀行人民幣信貸的視角,來分析銀行信貸對貨幣政策的影響。

四、變量選取與模型構建

為了深入理解中資全國性中小型銀行人民幣信貸總額對貨幣政策的影響,我們建立了計量經濟模型來進行實證分析。

(一)變量選取

1.中資全國性中小型銀行人民幣信貸總額。本文選取中資全國性中小型銀行人民幣信貸總額作為變量,首先是因為這個變量對貨幣政策的反應靈敏度最高,這是中小型銀行在激烈的市場競爭中存活的根本所在;其次是因為人民幣信貸總額能夠直接影響中國貨幣政策的傳導過程;最后是因為中資銀行會更多地關注政府的宏觀政策。因此本文對此變量的選擇更加具有現實意義。

2.貨幣供應量。按照我國貨幣當局對外發布的數據,將貨幣供應量分為三個層次:流通中的現金、狹義貨幣供應量和廣義貨幣供應量。本文將分別探討中資全國性中小型銀行人民幣信貸總額與三個層次貨幣供應量的關系,以便得出更加客觀的結論。

(二)模型構建

本文基于時間序列數據,使用協整回歸的分析方法探討中資全國性中小型銀行人民幣信貸總額與貨幣供應量之間的關系。因為JJ(Jo-hansen-Juselius)協整檢驗(Johansen等,1990;Johansen,1991)比Engle-Granger兩步法檢驗更加穩健,所以下文中的協整檢驗方法利用基于回歸系數的JJ協整檢驗。因此相關的VECM模型(誤差修正模型)如下:

DlnCRt=α1lnCRt-1+βlnM0t-1+C

DlnM0t=α2lnCRt-1+βlnM0t-1+C

我們主要檢驗變量之間的長期協整關系,所以模型中沒有考慮短期因素。其中,下標t表示時間,CR表示中資全國性中小型銀行人民幣信貸總額,M0表示流通中的現金,在模型中將CR和M0做了對數化處理,C表示常數項。參數α表示調整速度,與參數α相乘的括號內的方程表示長期均衡關系。當α的值顯著時,解釋變量才能成為因變量的Granger因子。

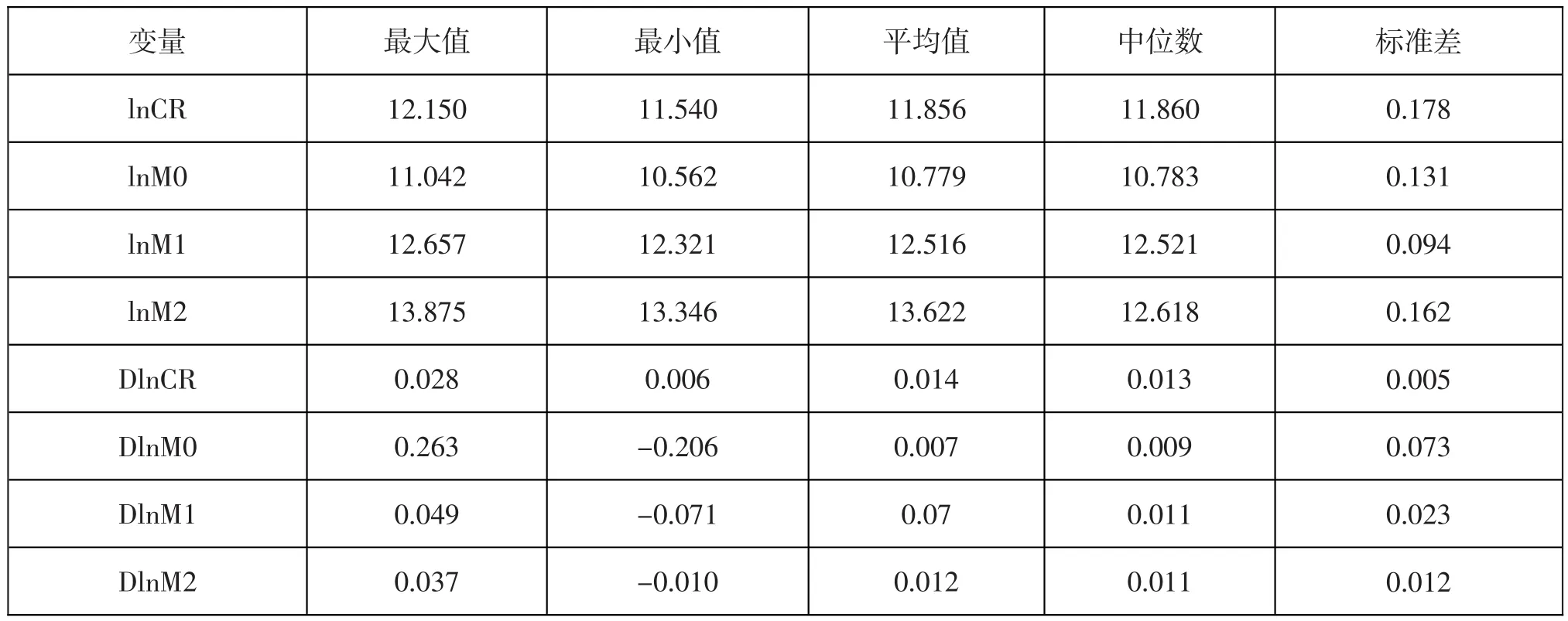

表1 lnCR、lnM0、lnM1、lnM2、DlnCR、DlnM0、DlnM1、DlnM2的統計性質

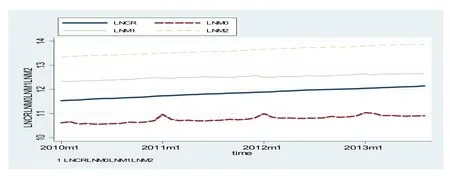

圖1 lnCR、lnM0、lnM1和lnM2趨勢圖

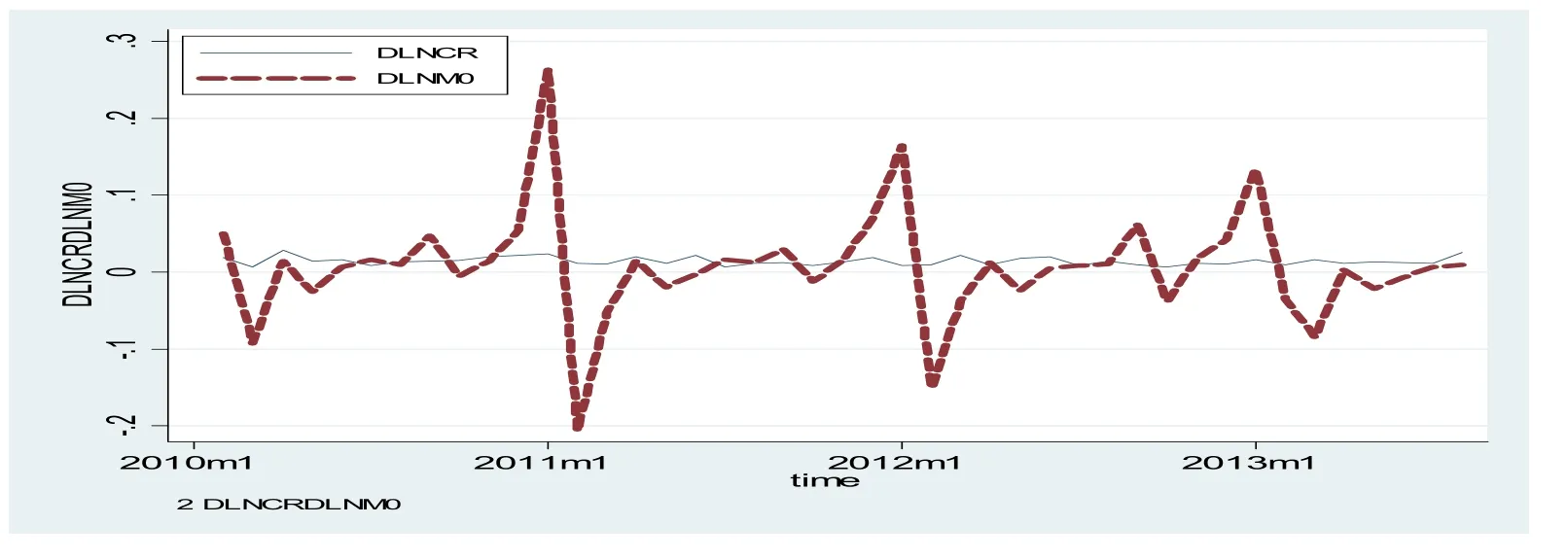

圖2 DlnCR和DlnM0趨勢圖

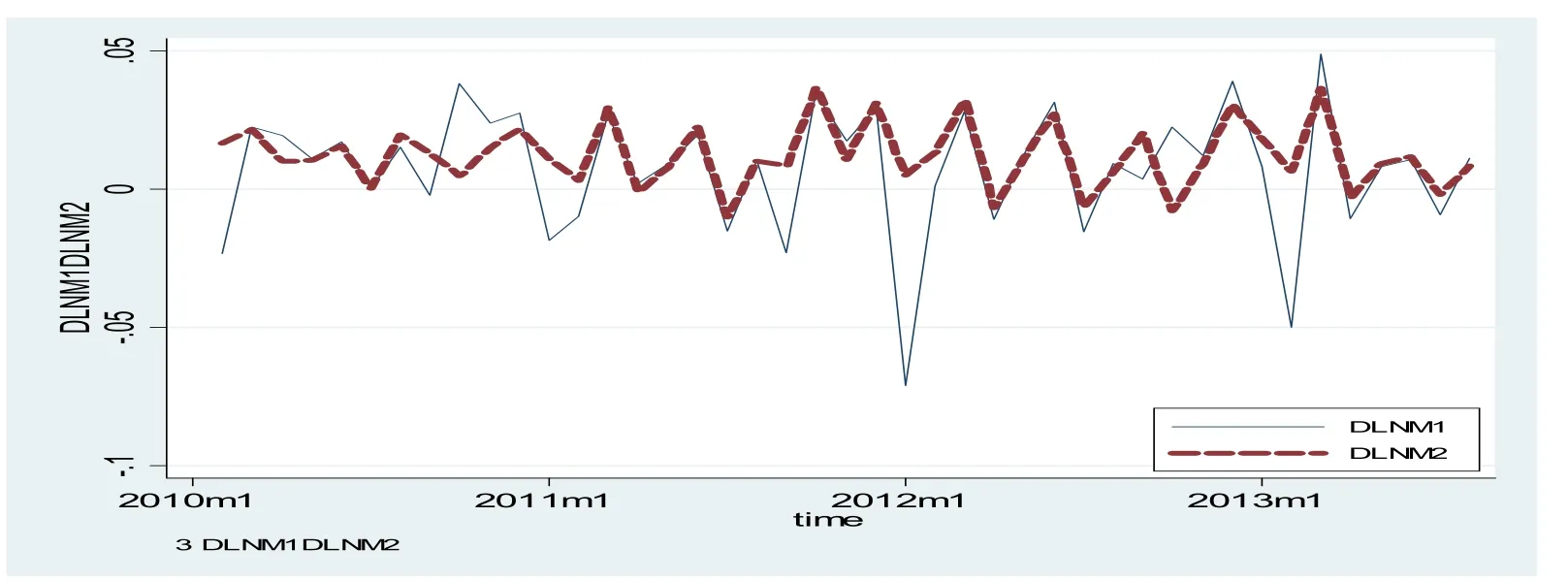

圖3 DlnM1和DlnM2趨勢圖

中資全國性中小型銀行人民幣信貸總額與其他兩個層次的貨幣供應量之間的模型同上。

五、數據來源與描述性分析

本文數據來源于《中國人民銀行年報》《中國人民銀行統計季報》《中國金融年鑒》和中國人民網站http://www.pbc.gov.cn公布的數據和Wind資訊數據庫。為了盡可能地增加樣本數量,本文選取了2010年1月~2013年8月的月度數據。為了降低數據的波動幅度,我們將變量進行了對數化處理。

為了分析方便,對上述調整后的相關變量進行定義,流通中的現金的對數表示為lnM0,狹義貨幣供應量的對數表示為lnM1,廣義貨幣供應量的對數表示為lnM2,中資全國性中小型銀行人民幣信貸總額的對數表示為lnCR。上述各從新定義變量的一階差分項,分別記作DlnTR、DlnM0、DlnM1、DlnM2。表1描述了lnCR、lnM0、lnM1、lnM2、DlnCR、DlnM0、DlnM1、DlnM2的統計性質。

lnCR、lnM0、lnM1、lnM2的關系由圖1給出,其相應的增長率參見圖2和圖3。從圖1可以粗略地判斷,lnCR、lnM0、lnM1、lnM2均顯得不平穩。從圖2和圖3可以看出,DlnCR、DlnM0、DlnM1、DlnM2都顯得比較平穩,lnCR可能分別與后三列數據存在一階協整關系。

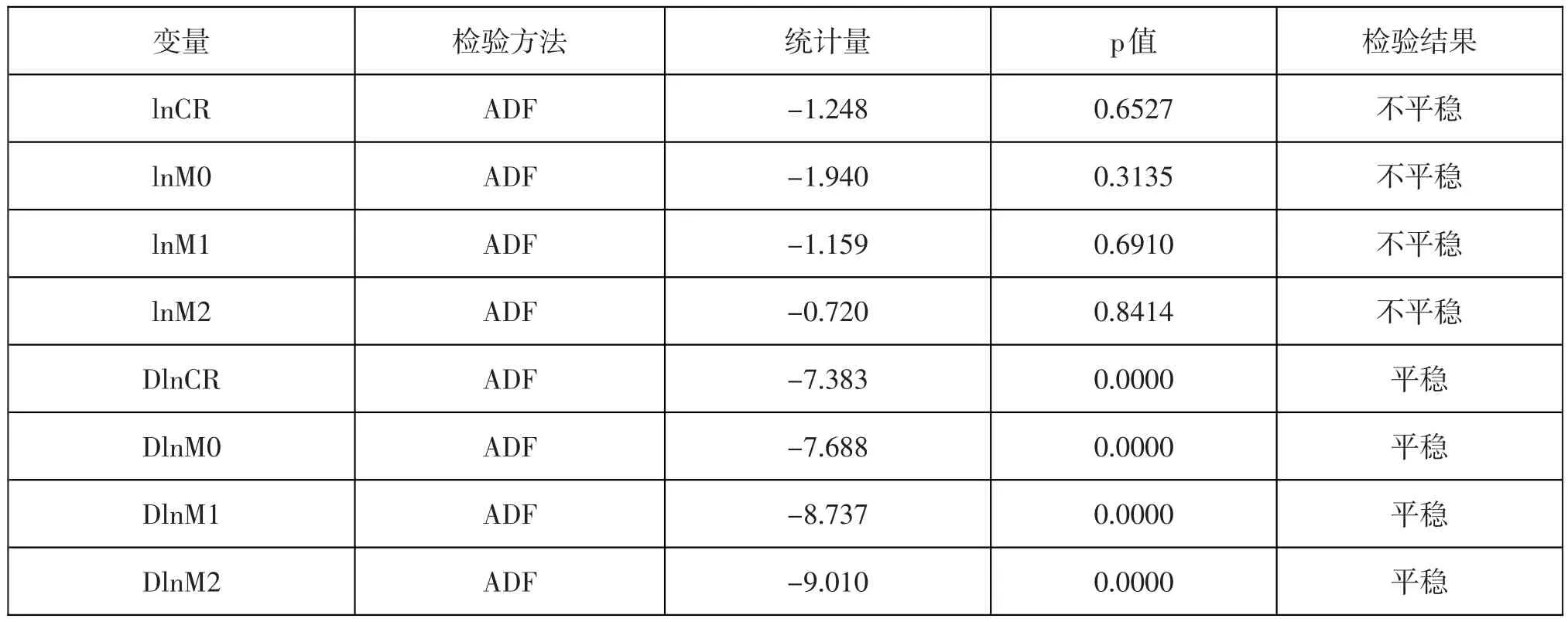

表2 變量單位根檢驗結果

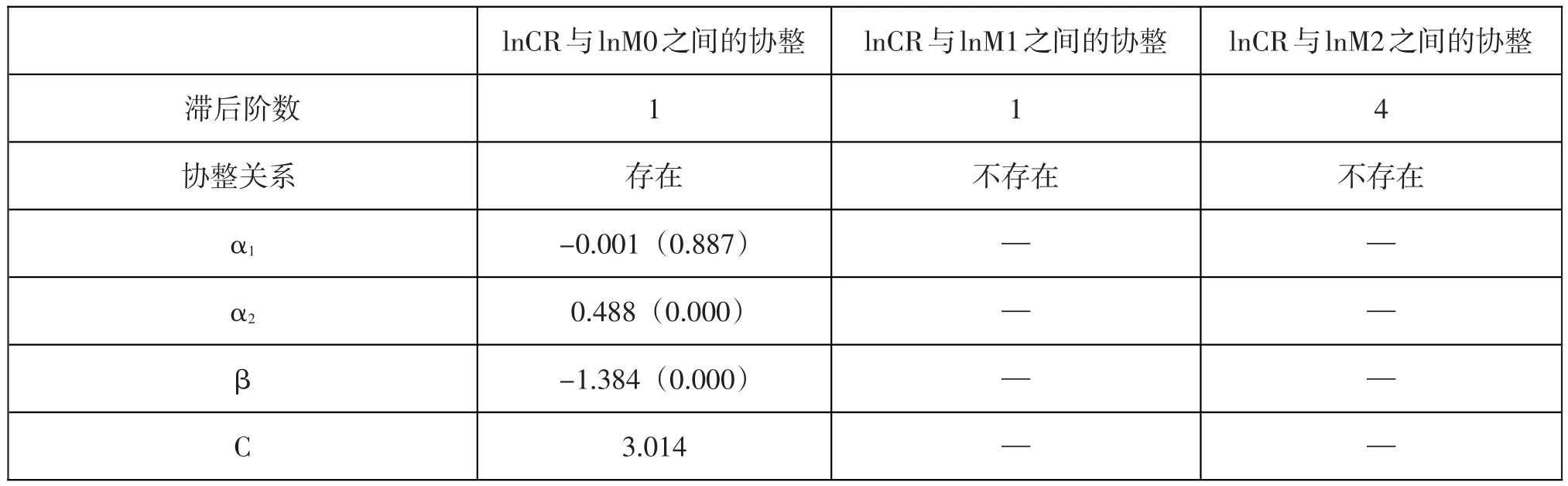

表3 分別檢驗lnCR與lnM0、lnCR與lnM1、lnCR與lnM2之間協整關系結果

六、實證結果及分析

(一)單位根檢驗

由于lnCR、lnM0、lnM1和lnM2都是時間序列數據,必須先檢驗這些變量的平穩性,表2列出了ADF的檢驗值、檢驗“存在單位根”這一原假設時相應的p值以及檢驗結果。檢驗結果顯示,lnCR、lnM0、lnM1及lnM2均不平穩,其相應的一階差分DlnCR、DlnM0、DlnM1及DlnM2都是平穩的。這說明lnCR、lnM0、lnM1及lnM2均為同階單整I(1),因此變量間可能存在協整關系。

(二)協整分析

表3分別對lnCR與lnM0、lnCR與lnM1、lnCR與lnM2在2010~2013年間的月度數據協整關系結果進行了列示。

從表3可以看出,中資全國性中小型銀行人民幣信貸總額對流通中的現金有單向的因果關系,但是與狹義貨幣供應量、廣義貨幣供應量之間并不存在長期均衡關系。

由此我們可以歸納,在2010~2013年間,中資全國性中小型銀行人民幣信貸總額只對流通中的現金產生影響,并且影響是正向的,但是流通中的現金對中資全國性中小型銀行人民幣信貸總額并沒有影響。

(三)脈沖反應函數

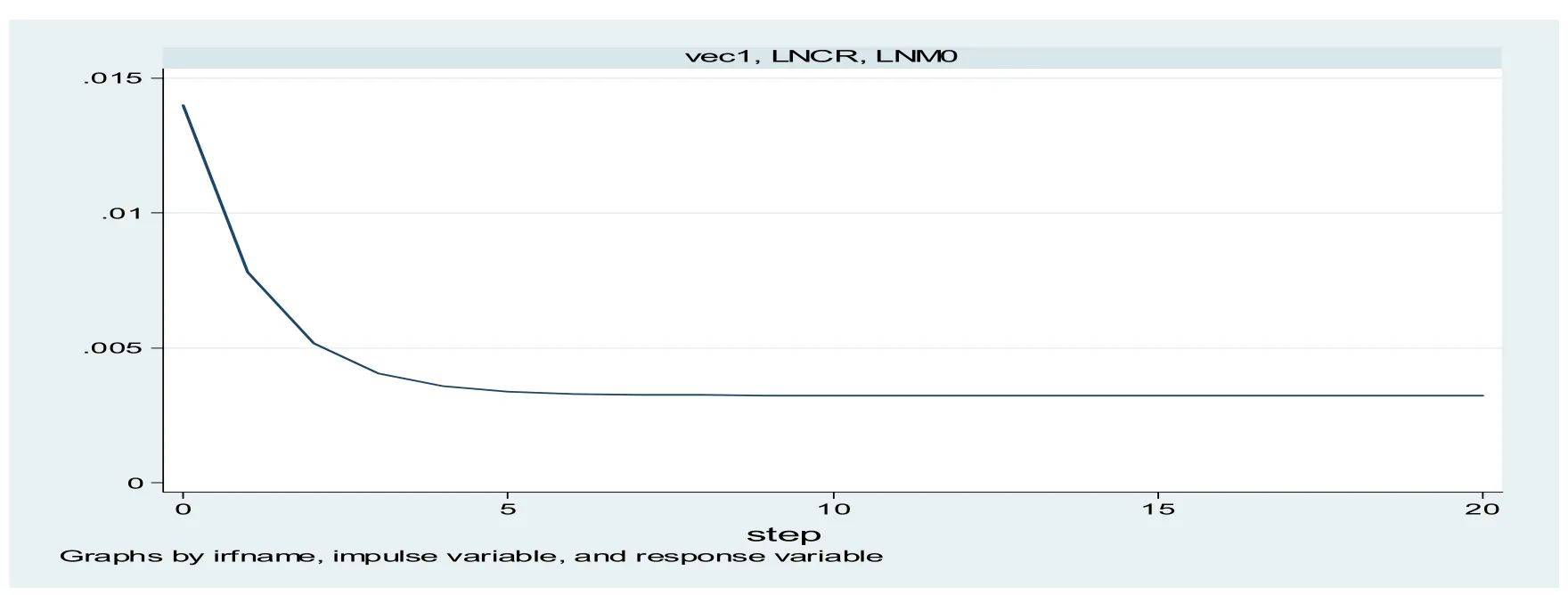

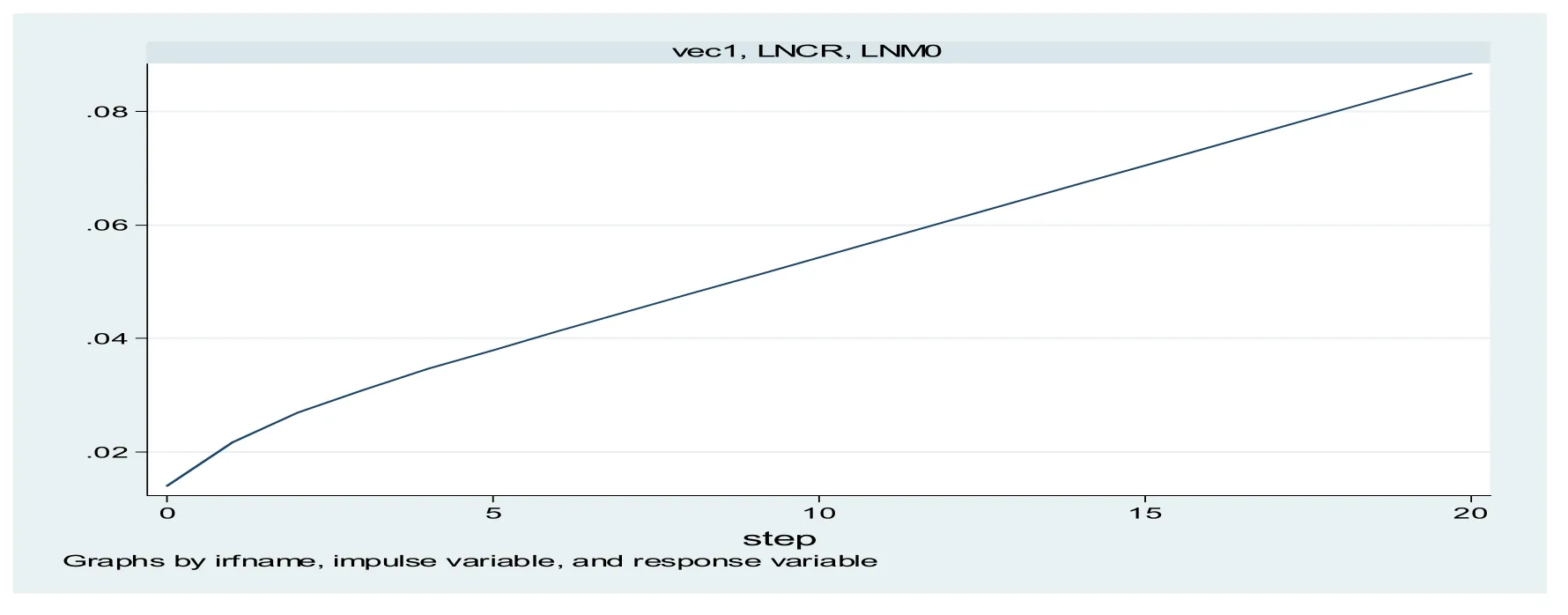

圖4是2010~2013年間的lnCR對lnM0的正交脈沖反應函數圖,即一個單位的lnCR沖擊對lnM0的長期動態影響;圖5是2010~2013年間的lnCR對lnM0的累積正交脈沖反應函數圖,即一個單位的lnCR沖擊對lnM0的累積長期動態影響。反應期限設定為20個月,使用喬利斯基分解(Cholesky de-composition)方法計算正交殘差。從圖4可以看到,第一個月一個單位的lnCR的上升將立刻引起后續lnM0的接近0.014單位的上升,然后隨著時間的推移,lnM0的上升幅度減小,直到5個月后lnM0的上升穩定在大約0.004單位左右。從圖5可以看到,第一個月一個單位的lnCR的上升將引起后續累積的lnM0持續穩定地上升,只是初期的上升幅度較大。這說明從長期來看,中資全國性中小型銀行人民幣信貸總額對流通中的現金有長期而持久的正影響。

圖4 lnCR對lnM0的正交脈沖反應函數圖

圖5 lnCR對lnM0的累積正交脈沖反應函數圖

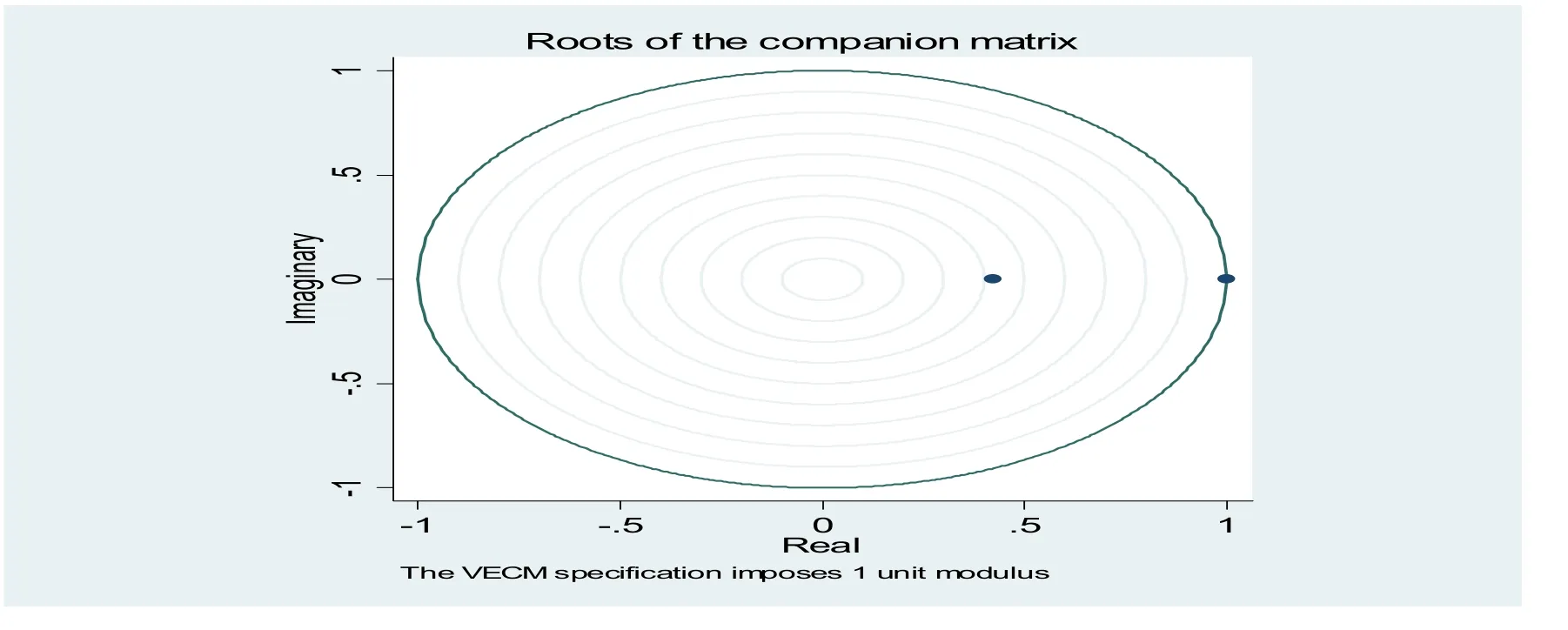

圖6 通過模型檢驗,方程穩定性高

(四)相關檢驗

1.檢驗lnCR與lnM0之間協整方程的穩定性,基于協整關系殘差的ADF檢驗。殘差的ADF檢驗統計量為-4.055,檢驗p值為0.0011,因此協整方程是平穩的。

2.檢驗lnTR與lnM0之間協整個數的設定是否合理,如表4和圖6所示,協整個數設定合理。

3.檢驗殘差是否服從正態分布。殘差的正態性檢驗沒有通過,不過JJ方法具有魯棒性,對非正態性分布的殘差也同樣適用(Gonzalo,1994)。

4.檢驗殘差序列是否存在序列相關。對模型殘差1階滯后的拉格朗日乘子檢驗不能拒絕無自相關的原假設,這說明所做的模型滯后階數的選擇是合理的,殘差序列不存在序列相關。

七、結論及政策建議

本文在前人研究的基礎上,利用協整回歸方法,對中資全國性中小型銀行人民幣信貸總額與貨幣供應量之間的關系進行了分析,得出以下結論。第一,中資全國性中小型銀行人民幣信貸總額與流通中的現金之間存在穩定的、單向的、正向的長期均衡關系。第二,中資全國性中小型銀行人民幣信貸總額與狹義貨幣供應量、廣義貨幣供應量之間不存在穩定的長期均衡關系。綜上所述,說明中資全國性中小型銀行人民幣信貸總額僅對流通中的現金有正向的拉動關系。因此,中資全國性中小型銀行人民幣信貸規模的大小,會直接影響到流通中的現金流,進而影響貨幣政策的實施。

當執行擴張的貨幣政策時,基礎貨幣的投放將通過銀行信貸渠道成倍擴大,銀行的貸款傾向隨名義匯率和利率的上升而放大,此時貨幣政策的執行效果得到了加強;而當執行緊縮的貨幣政策時,由于銀行信貸渠道的存在,貨幣政策的執行效果也將得到反向加強。因此,中國銀行信貸渠道的存在擴大了貨幣政策的實際影響。現階段,中國經濟發展遇到瓶頸,實體經濟的發展需要產業轉移和產業升級,金融體系就需要為實體經濟做好服務,為了維持經濟穩定持續的發展,就需要央行實施穩健的貨幣政策。通過本文的實證研究可知,中資全國性中小型銀行人民幣信貸規模保持穩定或者略微增加時,能夠促進流通中的現金保持穩定,有利于央行穩健貨幣政策的實施。

[1]郭家新.信貸規模控制與中國貨幣供給機制轉變:1953~2012[J].金融經濟學研究,2013,(3).

[2]李斌.中國貨幣政策有效性的實證研究[J].金融研究,2001,(7).

[3]李連發,辛曉岱.銀行信貸、經濟周期與貨幣政策調控:1984-2011[J].經濟研究,2012,(3).

[4]劉書祥,吳昊天.貨幣政策沖擊與銀行信貸行為的差異——基于銀行信貸渠道理論的一種解釋[J].宏觀經濟研究,2013,(9).

[5]陸前進,盧慶杰.我國利率調控面臨的困境及政策含義[J].上海財經大學學報,2008,(5).

[6]王振山,王志強.我國貨幣政策傳導途徑的實證研究[J].財經問題研究,2000,(12).

[7]索顏峰,范從來.貨幣政策能夠影響貸款供給嗎?[J].經濟科學,2007,(6).

[8]趙振全,于震,劉淼.金融加速器效應在中國存在嗎?[J].經濟研究,2007,(6).

[9]周孟亮,李明賢.我國貨幣政策傳導途徑的實證研究——基于1998年以來的實際情況[J],山西財經大學學報,2006,(3).

[10]朱慶.貨幣政策信貸傳導渠道:中德比較研究[J].金融教學與研究,2005,(3).

[11]Aikman D,Vlieghe G.How much does bank capital matter?[J].Bank of England Quarterly Bulletin,Vol.44,No.1,2004.

[12]Bernanke B.The Federal Funds Rate and the Channels of Monetary Transmission[R].National Bureau of Economic Research,1990.

[13]Cecchetti S G.Legal structure,financial structure,and the monetary policy transmission mechanism[R].National Bureau of Economic Research,1999.

[14]Hume M,Sentance A.The global credit boom:Challenges for macroeconomics and policy[J].Journal of International Money and Finance,Vol.28,No.8,2009.

[15]Kashyap A K,Stein J C.The impact of monetary policy on bank balance sheets//Carnegie-Rochester Conference Series on Public Policy[J].North-Holland,Vol.42,1995.

[16]Kishan R P,Opiela T P.Bank size,bank capital,and the bank lending channel[J].Journal of Money,Credit and Banking,2000.

[17]Tanaka M.How do bank capital and capital adequacy regulation affect the monetary transmission mechanism?[D].CESifo,2002.

[18]Tanaka M.The macroeconomic implications of the new Basel Accord[J].CESifo Economic Studies,Vol.49,No.2,2003.

[19]Van den Heuvel S J.The bank capital channel of monetary policy[D].University of Pennsylvania,mimeo,2001.

猜你喜歡

中國外匯(2019年17期)2019-11-16 09:31:12

現代裝飾(2019年10期)2019-10-17 02:03:44

中國外匯(2019年21期)2019-05-21 03:04:24

High Technology Letters(2017年3期)2017-09-25 12:53:30

銀行家(2017年1期)2017-02-15 20:27:53

華人時刊(2017年19期)2017-02-03 02:51:36

中國老區建設(2016年3期)2017-01-15 13:53:21

僑園(2016年5期)2016-12-01 05:23:41

創新作文(小學版)(2016年20期)2016-08-22 09:11:22

上海國資(2015年8期)2015-12-23 01:47:31