河北省金融發展與經濟增長關系實證研究

2014-10-21 00:39:28劉桂雷

經濟論壇 2014年3期

文/劉桂雷

對于金融發展是否促進經濟增長,國內外專家學者有著不同的見解。有的人認為通過提高儲蓄比例、提高資本配置效率等方式促進經濟增長,反之經濟增長對金融發展起到促進作用,因此他們之間有一種相互促進的關系。各國學者對眾多國家及地區的實證分析也證實了上述看法。但是我國幅員遼闊,省份眾多,并且省份的地域面積及人口數量都較大,所以對單一省份的金融發展與經濟增長之間的相互關系進行實證研究很有必要。

對于金融發展促進一國經濟發展的實證文章較多。理論上講,金融發展與經濟增長的關系很直觀:在非完美的經濟中,金融發展提供了一些有用的服務,如:動員儲蓄、分散風險、將儲蓄轉化為投資等。通過這些功能的發揮,金融發展促進了經濟增長。Choong和Lim(2009)通過內生增長模型分析,發現在馬來西亞經濟增長中金融發展和FDI起了促進作用。他們選取了1970~2001年期間的時間序列數據進行協整分析,結果表明在促進當地經濟活動繁榮中勞務、FDI、政府開支和投資發揮了至關重要的作用。

Beck,Levine(2004)指出,銀行雖然通過資源配置來提高儲蓄回報率,但銀行的發展可能會降低儲蓄率。如果在儲蓄和投資之間有足夠大的外部性,那么銀行的發展可能會減緩經濟長期增長。

胡民、方文虎采用單位根檢驗、約翰森協整檢驗和格蘭杰因果檢驗針對四川金融發展與經濟增長關系展開實證研究,得出了四川金融發展單向引起經濟增長、四川存在金融抑制現象的結論。

李杰等(2012)采用單位根檢驗、約翰森協整檢驗和格蘭杰因果檢驗等計量方法對海南省金融發展與經濟增長之間的關系進行實證研究,得出海南省金融相關比率與人均地區生產總值之間存在長期均衡關系,金融發展在一定程度上影響和促進了經濟增長;另一方面,海南經濟增長對金融發展的影響作用不是很顯著。

在國內外學者研究的基礎上,本文選取金融相關比率FIR、人均GDP(RGDP)指標,運用Eviews6.0軟件進行實證分析,量化了金融發展與經濟增長之間的相互關系。

一、分析基礎

(一)樣本數據收集與變量選擇

本文選取人均GDP(RGDP)作為衡量河北省經濟增長水平的一個指標。一般情況下,金融相關比率FIR是國際上通用的衡量金融發展的一個指標,本文同樣選取金融相關比率并定義為河北省金融機構存貸款之和占GDP的比重。另外,通過金融系統的效率FE這一指標來衡量河北省金融機構配置資源的效率,即貸款與存款之比。

本文選取2003~2013年間的數據為樣本數據,所有原始數據主要來源于歷年《河北省國民經濟和社會發展統計公報》。為了減少檢驗過程中出現的變量波動,消除異方差性,對各指標數據均取自然對數,實證分析的過程借助Eviews6.0計量軟件完成。

(二)統計分析方法和統計軟件

本文運用Eviews6.0統計軟件分析金融相關比率FIR、金融系統效率FE和經濟增長RGDP之間的相互關系。在此基礎上進行單位根檢驗和約翰森檢驗,最后進行格蘭杰因果檢驗,以驗證這種相關關系是否具有內在的因果關系。

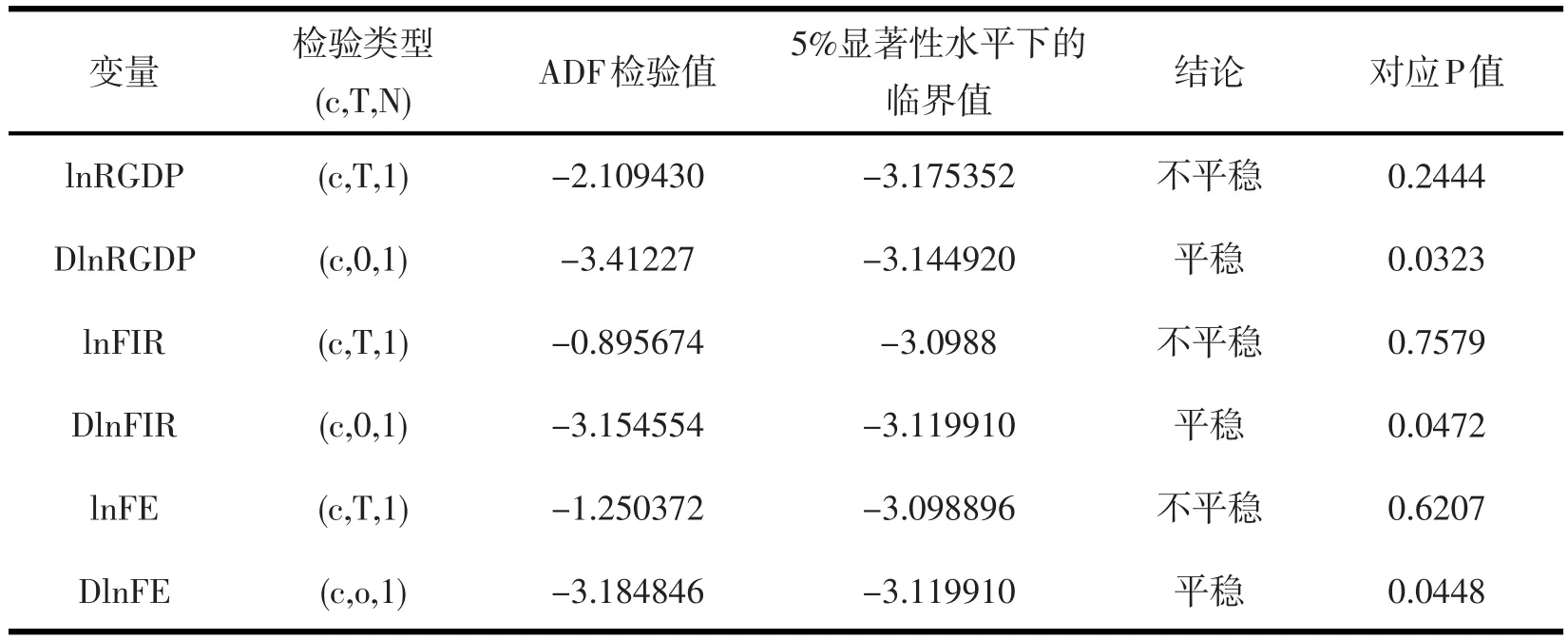

表1 ADF單位根檢驗

二、實證分析

(一)ADF時間序列的平穩性檢驗

ADF時間序列的平穩性檢驗時間序列的平穩性,是指時間序列的統計規律不會隨著時間的推移而發生變化。較常用的檢驗平穩性的方法是ADF檢驗。為避免時間序列數據可能出現“偽回歸”現象,首先運用ADF檢驗法對各指標變量進行單位根檢驗,檢驗結果,如表1所示。

(二)協整檢驗

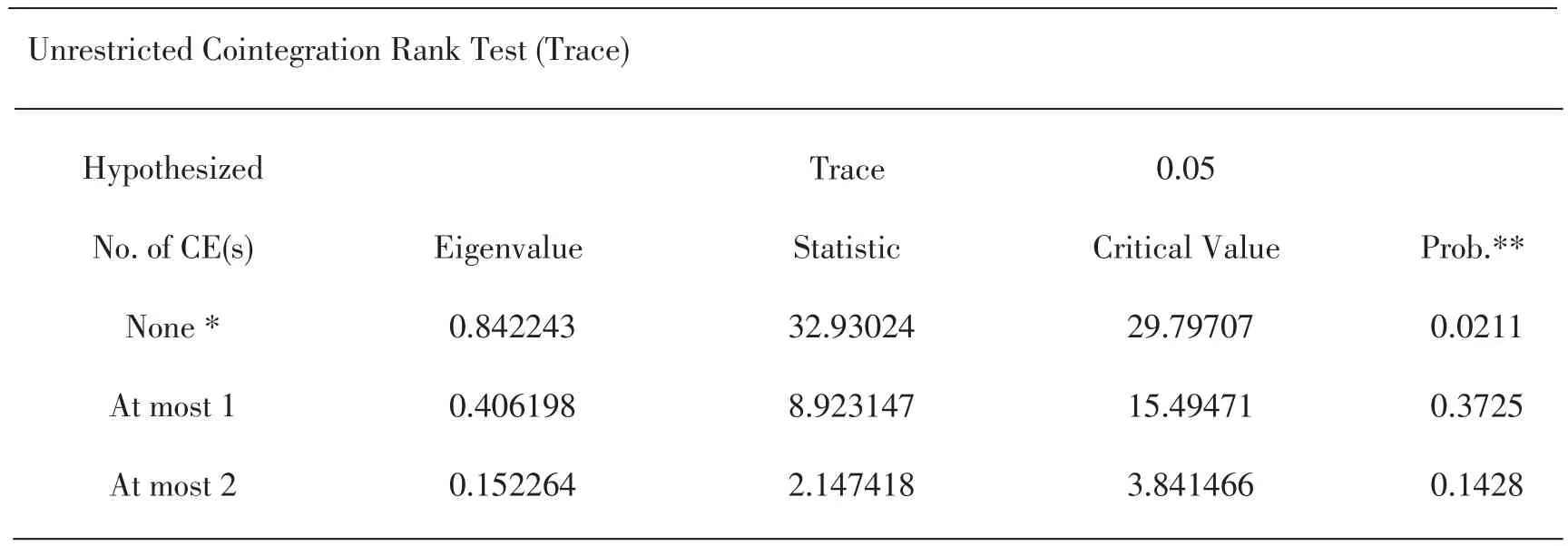

表2 Johansen協整檢驗

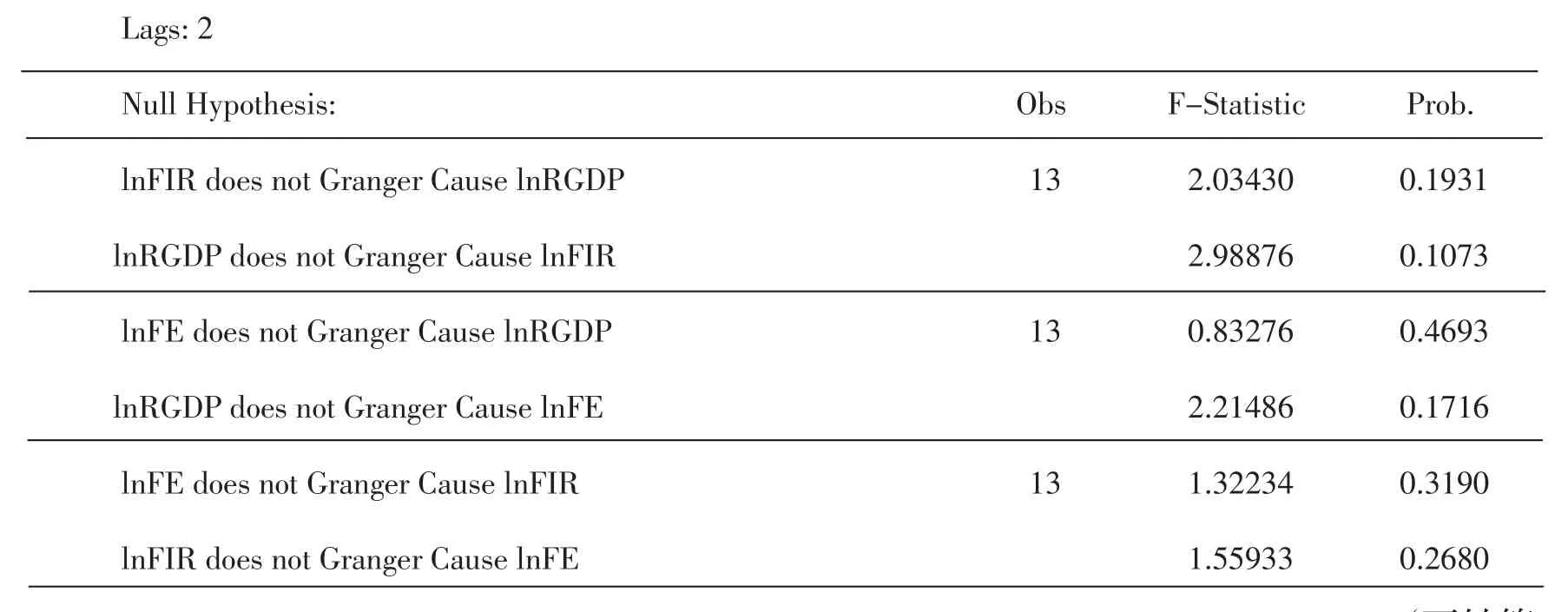

表3 格蘭杰因果檢驗

通過Johansen協整檢驗可知,在5%的顯著性水平下,河北省的GDP與金融相關比率、金融系統效率指標之間存在協整關系,即他們之間存在長期的均衡關系。協整檢驗結果表明存在一個協整向量,協整關系對應的長期均衡方程為

lnDP=-3.8902+3.4959lnFIR-4.8279lnFE

(0.1922) (0.5971) (0.4757)

(三)格蘭杰因果關系檢驗

格蘭杰因果檢驗結果顯示:河北省金融發展指標與經濟增長指標互不為格蘭杰因果關系。也就是說,河北省的金融發展并沒有直接推動經濟的增長,而河北省經濟的增長也沒有對金融發展起到直接的促進作用。

三、結論與政策建議

本文在單位根檢驗、協整檢驗及格蘭杰因果檢驗的基礎上,對河北省金融發展與經濟增長進行實證研究,得出的結論如下。

從協整檢驗的結果可以看出,河北省的人均GDP與金融相關比率、金融系統效率指標之間存在協整關系,即他們之間存在長期的均衡關系。金融機構吸收存款和發放貸款數量的增加能夠促進經濟的增長,金融系統運用資金效率的提高可以推動金融市場的競爭,提高產品和服務的質量和水平,滿足了人們在經濟增長過程中對金融產品與服務日益增加的需求,從而促進經濟的增長。

格蘭杰因果關系檢驗結果表明,河北省的金融發展并沒有直接推動經濟的增長,而河北省經濟的增長也沒有對金融發展起到直接的促進作用,即二者之間沒有直接的因果關系。這樣的結果可能與相關的經驗不一致,這可能與本文的數據及指標選取有關。但就河北省本身的經濟發展及金融發展結構而言還是具有一定的真實性。河北省經濟體制發展相對落后,金融機構發展不健全。金融中介發展緩慢,金融、經濟活動受國家政策影響較大,河北省金融機構吸收的存款不能有效地服務于當地經濟的發展。所以河北省應加快金融業的全面發展,加快健全證券市場等直接融資的功能,并與銀行等金融機構的間接融資功能相結合,共同發揮作用,促進河北省經濟又好又快的發展,同時實現經濟對金融的拉動作用,形成經濟與金融的良性循環。

[1]Goldsmith,R.W.Financial Structure and Development[M].New Haven,CN:Yale University Press.1969.

[2]趙新偉.山西金融發展與經濟增長關系實證研究[J].區域經濟,2010,(13).

[3]曹嘯,吳軍.我國金融發展與經濟增長關系的格蘭杰檢驗和特征分析[J].財貿經濟,2002,(05).

[4]楊飛.上海市金融發展與經濟增長關系的實證研究[D].上海:上海師范大學,2009:30-36.

[5]張湧泉,畢燕君,郗文澤.天津市區域金融發展與經濟增長實證研究[J].天津師范大學學報(社會科學版),2010,(06).

[6]劉杰,王定祥.金融發展與經濟增長關系的再檢驗--基于湖北省1978~2008年的經驗驗證[J].西南農業大學學報(社會科學版),2011,(01).

[7]陳剛,尹希果,潘楊.中國的金融發展、分稅制改革與經濟增長[J].金融研究,2006,(02).

猜你喜歡

今日農業(2022年14期)2022-09-15 01:44:56

中國核電(2021年3期)2021-08-13 08:56:36

民生周刊(2020年13期)2020-07-04 02:49:22

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

華人時刊(2018年23期)2018-03-21 06:26:00

華人時刊(2017年21期)2018-01-31 02:24:01

北方交通(2016年12期)2017-01-15 13:52:53

中國工程咨詢(2016年10期)2016-01-31 03:12:10

汽車零部件(2014年9期)2014-09-18 09:19:14