欠發達地區財政收入的效率研究

——基于遼西北地區的分!析*

2014-10-24 02:24:16渤海大學經法學院

經濟研究參考 2014年33期

渤海大學經法學院 許 燕

渤海大學管理學院 鞠彥輝

一、引言

財政效率高低是評價公共財政體制框架成敗的核心,提高財政效率既有利于推進公共財政體制建設,也有利于推進市場經濟體制的建設。地方財政是國家財政的基礎,擔負著為中央財政籌集資金、為地方的經濟建設和事業發展籌集資金的雙重任務。地方政府的財政收入效率不僅決定當地公共服務質量,更主要是對當地政府的行政效率有影響。目前,建立高效、合理的公共財政體系,提高地方政府財政收入效率已經成為地方政府改革現有財政體制的一個重要目標。

自1994年我國財政體制實施分稅制以來,總體上財政收入呈現快速增長,但是一些經濟欠發達地區財政依然形勢嚴峻,甚至有的地區財政已經到了難以維持正常運轉的地步。若不采取措施解決,將對區域經濟發展、社會穩定產生嚴重影響,甚至對國民經濟協調、健康發展起制約作用。而財政收入的效率作為衡量一個地區財政質量的重要標準,合理穩定的財政收入可以提高財政政策的質量,改善財政政策的作用效果,從而增強政府調控經濟活動和提供公共服務的能力。但是對于欠發達地區來說,由于財政收支矛盾突出,而財政收入的效率又無法直接觀察到,有鑒于此,對經濟欠發達地區的財政收入的效率進行測度,以期提高經濟欠發達地區地方政府的財政收入的效率,為其建立合理、高效的公共財政體系提供一定的參考。

二、欠發達地區財政自給能力分析

在對經濟欠發達地區的財政收入的效率進行測度之前,本文首先對欠發達地區財政自給能力進行分析。利用財政自給率這一指標分析地方財政收入的效率,如果自給率不斷提高則說明地方財政收入不斷增長,收支結構趨于平衡;如果自給率過低則反映出地方財政收入低,在財政收入上過度依賴上級轉移支付。

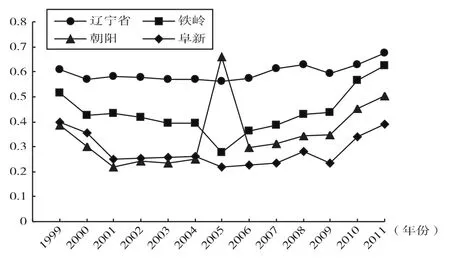

我們用財政一般預算收入與財政一般預算支出的比值來表示財政自給率,為了反映遼西北地區(包括阜新、鐵嶺、朝陽三市)這一比例的發展變化情況,我們將遼西地區的財政自給率和遼寧省的財政自給率數據做了比較,具體結果見圖1。從圖1可以看出,除了2005年朝陽市財政自給率數據高于全省以外,自1999年至2011年以來,遼西北地區三個市的財政自給率遠低于全省的平均水平,但其變動趨勢和全省比較一致,1999~2005年呈下降趨勢,2005~2011年又呈現上升趨勢。

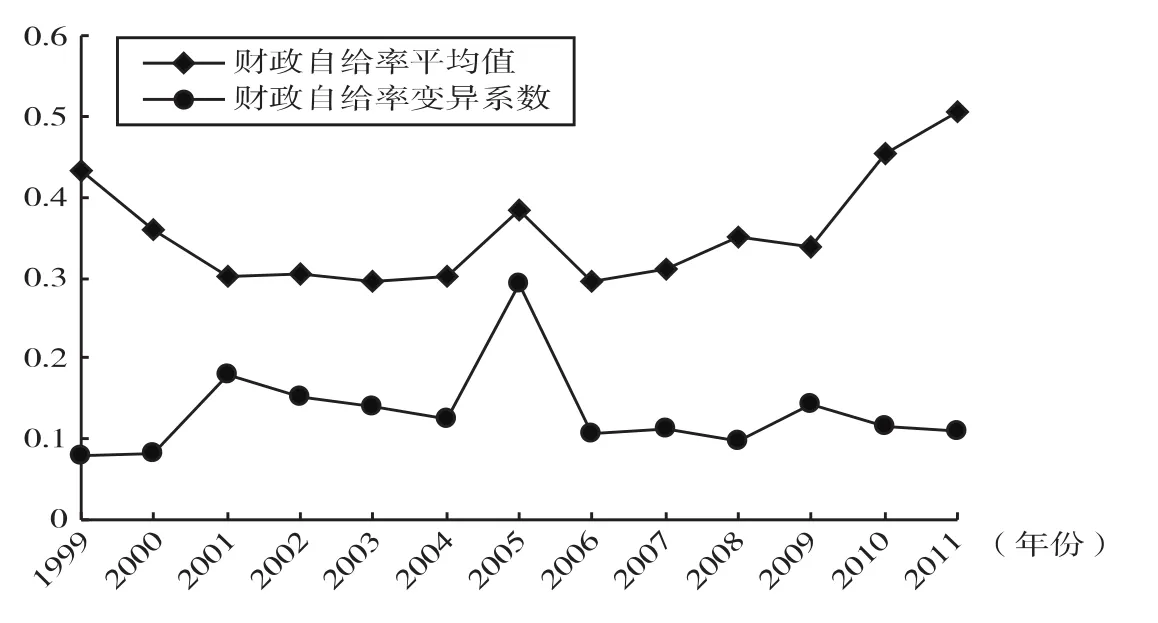

為進一步分析財政自給率的變化情況,我們求出了遼西北地區1999~2011年的財政自給率平均值及其變異系數,通過平均值和變異系數觀察遼西北地區財政自給能力的情況及其三個市財政自給能力的差異,具體結果見圖2。由圖2可以看出,遼西北地區三市的財政自給率平均值和前述全省的財政自給率變動趨勢大體一致,1999~2005年呈下降趨勢,2005~2011年呈上升趨勢,但從總體趨勢來看,2011年與1999年相比并未有較大幅度提高。反映了地方財政收入對地方財政支出支撐能力沒有太大改善,進一步反映地方財政收入的效率不高。由圖2還可看出,遼西北地區財政自給率的變異系數雖然呈現不斷波動狀態,但是總體來看,變異系數大多數在12%左右變動,表明各個時期三個市財政能力有差異,但這種差異趨于穩定。

三、欠發達地區財政收入的效率測度及實證分析

(一)模型設計。

在欠發達地區籌集財政收入會受到多種因素影響,比如當地的經濟發展水平、社會環境、宏觀經濟環境以及地方政府對本地經濟利益的維護等。在這里,“財政努力度”被看做是除去經濟發展水平以外的所有其他因素對某地財政收入的影響。財政努力度可以衡量一個國家或地區籌集財政收入效率的高低。因此,我們用財政努力度這一指標來測度欠發達地區財政收入的效率。但無論是宏觀經濟環境和社會環境的評估,還是地方政府主觀意愿對財政收入籌集的影響都很難從數量上進行度量。故而,借鑒Bahl(1971)運用預期財政收入變量代替了其他變量對財政收入的影響。因此,下文利用地方實際財政收入REV除以預期財政收入REV'所得的值來衡量財政努力度 E。具體公式如下式(1)所示。

在式(1)中,預期財政收入REV'是通過建立下面的計量模型計算得出:

在上述模型中,REV表示遼西北各地區的實際財政收入(這里指財政一般預算收入),GDP為遼西北各地區特定年份的生產總值。dum為虛擬變量,其下腳標表示特定年份,ε為隨機擾動項。通過回歸分析,估計出上式(2)中的各個系數,并將遼西北各地區所考察年度的GDP值以及相應年度的虛擬變量代入上式(2),即可得所考察年份的預期財政收入的自然對數值。經函數轉換后可得到所考察年度的預期財政收入,然后通過公式(1)即可得到考察年度遼西北地區的財政努力水平。

假定遼西北地區按照平均的“努力度”(即β0)來籌集財政收入,并考慮時間這一影響因素。由式(2),依據遼西北地區的實際GDP值來計算其每個地區考察年份的預期財政收入,通過財政努力度來衡量了實際財政收入與預期財政收入之間的相對差異。因此,運用上述方法計算的財政努力度衡量的是該地區特定年份(GDP既定)籌集財政收入的效率差異。

(二)研究方法。

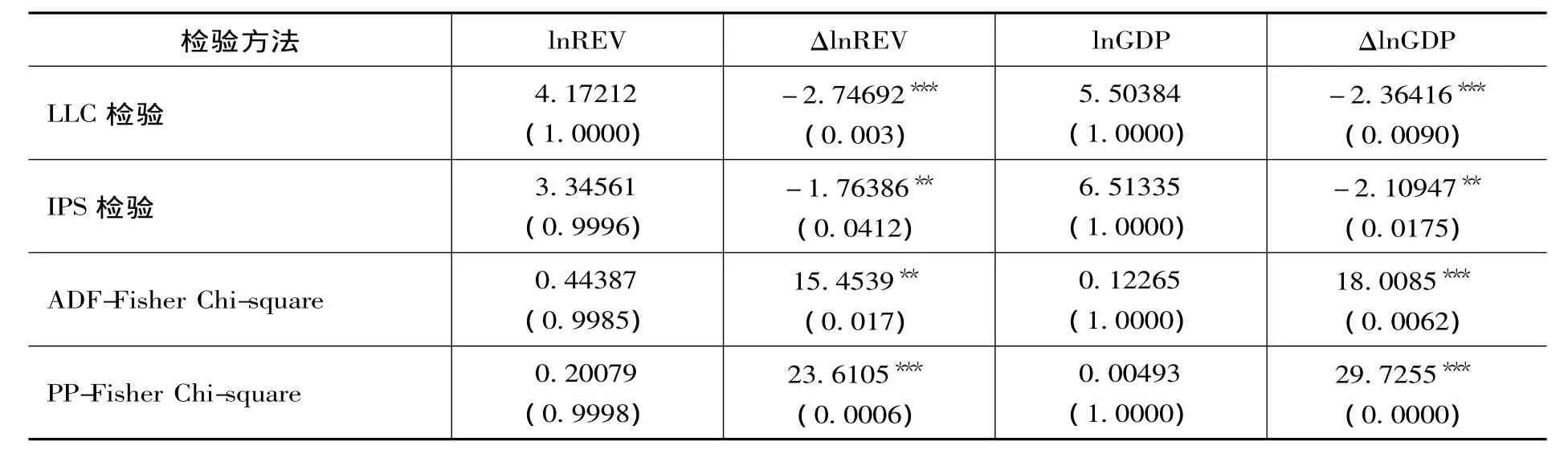

首先,面板單位根檢驗。面板單位根檢驗包括相同根的檢驗方法(LLC檢驗、Breitung檢驗、Hadri檢驗)和不同根的檢驗方法(IPS檢驗、Fisher-ADF、PP-Fisher檢驗)。原假設是含有單位根的有LLC檢驗、Breitung檢驗、IPS檢驗、Fisher-ADF檢驗;原假設是不含有單位根有Hadri檢驗。本文對序列ln REV和ln GDP采用LLC檢驗、IPS檢驗、ADF-Fisher Chi-Square和PP-Fisher Chi-Square檢驗四種方法進行單位根檢驗。

其次,面板協整檢驗。在采用 Engle和Granger(1987)提出的協整方程殘差的檢驗的基礎上,Pedroni(1999)構造了7個檢驗面板變量協整關系的統計量來進行面板協整檢驗,其中4個統計量(Panel V、Panelρ、Panel PP 和 Panel ADP)用聯合組內維度描述,另外3個統計量(Groupρ、Group PP和 Group ADP)用組間維度描述。Pedroni認為,標準化后每一個統計量都趨于正態分布,但在小樣本下Panel ADP和Group ADP統計量較其他統計量性質更好。上述所有協整統計量原假設為“不具有協整關系”,將依據上述統計量來檢驗序列ln REV和ln GDP是否具有協整關系。

最后,在上述檢驗的基礎上,對式(2)使用了時間維度測量固定效應(one-way fixed effect)回歸方法。

(三)計量檢驗及實證結果分析。

1.面板單位根檢驗。為了避免偽回歸,確保參數估計結果的真實性,我們首先對面板數據序列ln REV和ln GDP各自的平穩性采用軟件eviews7.0進行單位根檢驗,檢驗結果見表1。

上述檢驗結果顯示,ln REV和ln GDP變量水平值進行單位根檢驗,結果顯示二者均存在單位根,而ln REV和ln GDP變量一階差分后的單位根檢驗則為平穩變量。因此,ln REV和ln GDP均為一階單整變量,進一步可以通過協整檢驗來判斷兩變量之間是否存在長期的均衡關系。

2.面板協整檢驗。本文選取Pedroni(Engle-Granger based)檢驗進行協整檢驗,檢驗結果見表2。由表2可知,ln REV和ln GDP兩變量的協整檢驗統計量在10%的顯著水平上有8個數值顯示不存在協整關系,有3個數值顯示存在協整關系,因此,綜合來看,認為兩變量存在長期均衡關系,可以進行回歸分析。

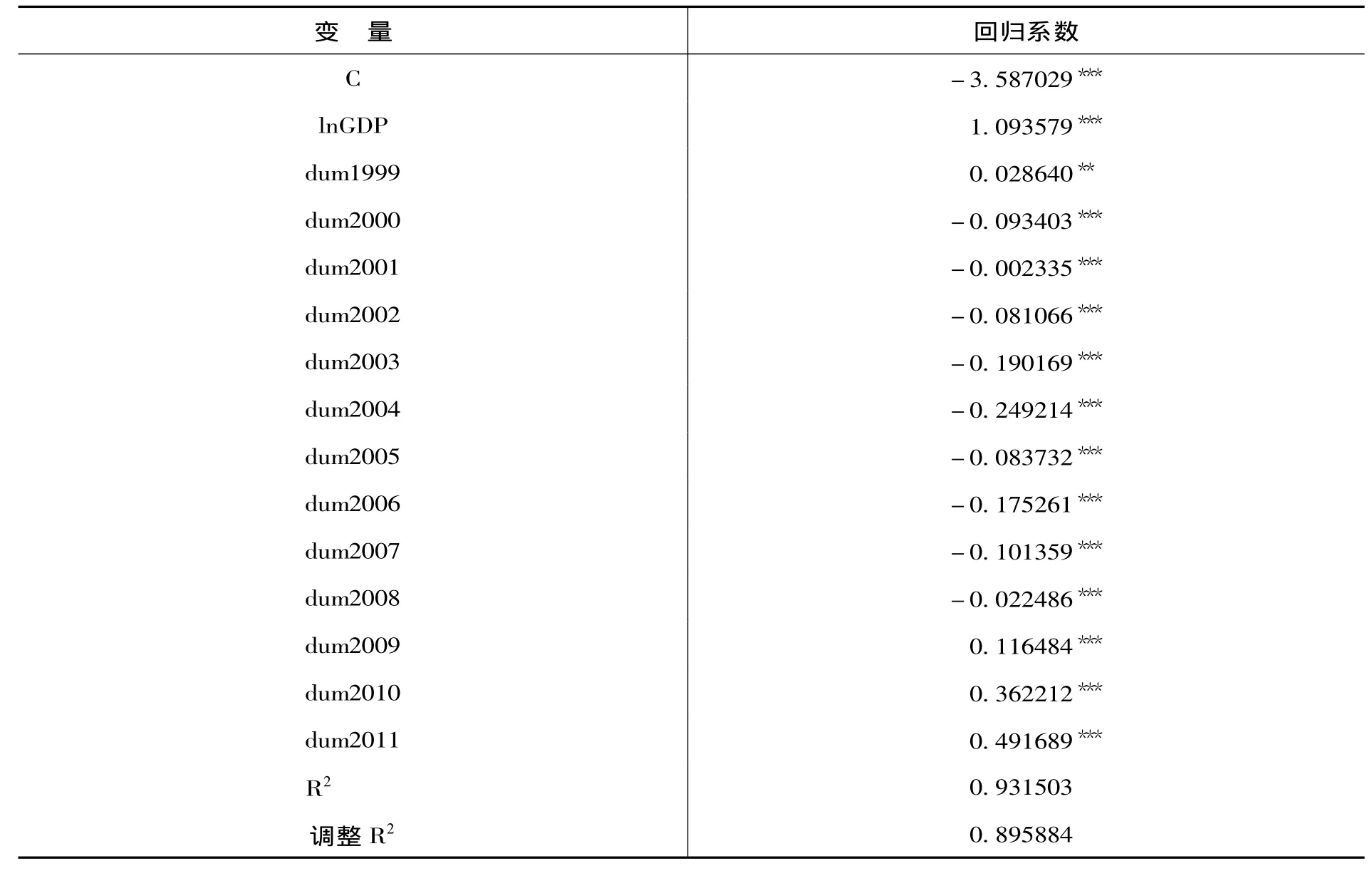

3.實證結果分析。根據上述檢驗結果,采用時間固定效應模型,運用最小二乘法(LS)進行回歸分析,結果如表3。

此處估計預期財政收入采用的是以1998年為基期的GDP以及實際財政收入,數據來自1999~2012年的《遼寧統計年鑒》。樣本為1999~2011年遼西北地區阜新、鐵嶺、朝陽3個地級市。

表1 lnREV和ln GDP及其差分序列面板單位根檢驗結果

表2 lnREV和ln GDP序列協整檢驗結果

表3 序列lnREV與ln GDP回歸結果

由表3可知,除了1999年度虛擬變量回歸系數在5%水平下顯著以外,其他各年份的年度虛擬變量、截距項、lnGDP的系數都顯示在1%水平下顯著。從表3來看,遼西北地區人均GDP增長1%,則地方財政收入將增長1.0935%。

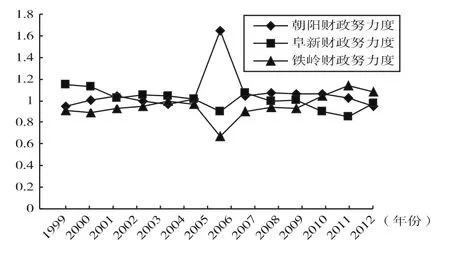

根據上述模型的回歸結果,即可得到1999~2011年間遼西北各地區的財政努力水平,具體結果如圖3所示。從圖3中可以看出,阜新、鐵嶺、朝陽三個地區財政努力水平表現出不同的變動趨勢,其中2005年差異最大,在其余年份,三個地區財政努力水平存在一定的差異,但是總體來看這種差異水平并不大。

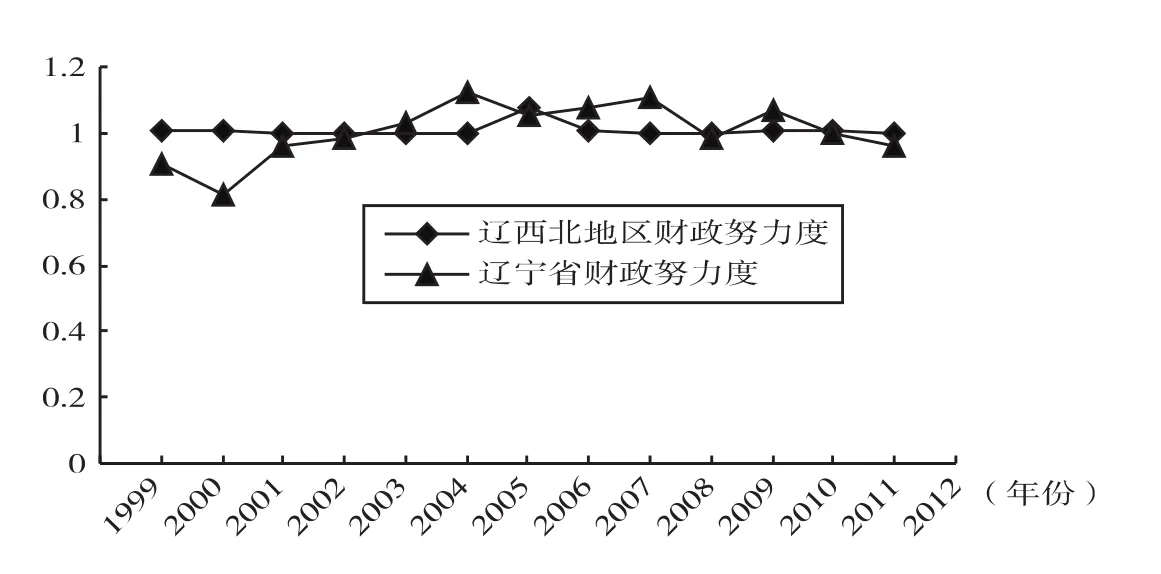

圖4報告了1999~2011年間遼西北地區間財政努力程度的平均值和遼寧全省的財政努力度,從中可以看出,遼西北地區間財政努力程度的平均值圍繞全省的財政努力水平上下波動。除去2004年、2006年、2007年及2009年這四年以外,在其余年份,遼西北地區的財政努力度的平均值比全省的平均水平要低。從遼西北地區的財政努力度的平均值的趨勢呈倒N形變動,從2004年以后呈現下降的趨勢。

圖3 1999~2011年間遼西北三市財政努力度變動趨勢

圖4 1999~2011年遼西北地區及全省財政努力度變動趨勢

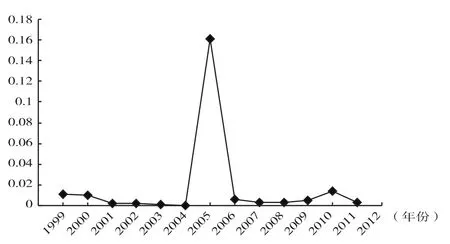

根據遼西北三市的財政努力度,我們計算出了遼西北地區1999~2011年的財政努力度的變異系數,如圖5所示。由圖5可知,遼西北三市的財政努力度除去2005年有大幅提升外,從總體趨勢來看,2011年遼西北三市的財政努力度較之1999年有下降趨勢,表明各個時期三個市財政收入效率并沒有提高。1999~2011年間變異系數平均在1.6%左右變動,表明各個時期三個市財政收入效率差異不大。

四、結論

1.通過對遼西北地區財政自給率的分析,我們發現遼西北各地區財政收入和發達地區一個縣的財政收入規模相當,人均財政收入更是比全省平均水平要低,每年新增的財力,不能滿足增長的剛性支出。其財政自給率遠低于全省平均水平,地方財政收入的效率不高,財政收支矛盾突出,總體情況是入不敷出。

2.遼西北地區財政自給率的變異系數波動情況表明遼西北各地區財政能力有一定差異,但是這種差異在我們分析的時間段內趨于穩定。

3.通過對遼西北地區財政努力度計量分析,我們發現1999~2011年間遼西北各地區的財政努力水平存在一定的差異,但是總體來看這種差異水平并不大。從遼西北各地區財政努力度變異系數的總體趨勢來看,2011年遼西北各地區的財政努力度較之1999年有下降趨勢,表明各個時期遼西北各地區財政收入效率并沒有提高。就遼西北地區而言,其財政努力度的平均值要低于全省的平均水平,表明該地區財政收入較之全省缺乏效率。遼西北地區財政努力度平均值呈倒N形變動趨勢進一步反映地方財政收入的效率并沒有太大改善。

略)

猜你喜歡

山西財稅(2021年4期)2021-01-30 15:09:55

甘肅教育(2020年14期)2020-09-11 07:57:42

中學生數理化(高中版.高考數學)(2020年5期)2020-06-02 09:19:08

消費導刊(2018年7期)2018-08-22 03:28:26

商周刊(2017年9期)2017-08-22 02:57:49

中國財政年鑒(2017年0期)2017-07-04 08:49:00

財經(2017年10期)2017-05-17 07:54:15

中國總會計師(2015年11期)2016-01-12 06:29:58

時代英語·高二(2015年1期)2015-03-16 00:08:11

中國衛生(2014年11期)2014-11-12 13:11:32