汽車金融貸:放款快費用高

2014-10-27 21:14:30沈夢怡

消費者報道

2014年10期

關鍵詞:汽車

沈夢怡

比較各種貸款方案時,不可一味輕信“免費”宣傳,要了解清楚各種收費名目,才能計算實際貸款成本。另外,車貸不成功經銷商拒退定金仍時有發生,原因在于退還定金只是商家的口頭承諾,并無協議約束。

對于不想辦理信用卡分期的購車者來說,有沒有更合適的個性化車貸方案呢? 綜合比較結果顯示:無抵押物、收入不穩定或喜歡頻繁更換新車的購車者,可優先選擇汽車金融公司貸款;首付不足,短期融資困難者可選擇消費貸或P2P平臺。

消費貸月利率較高

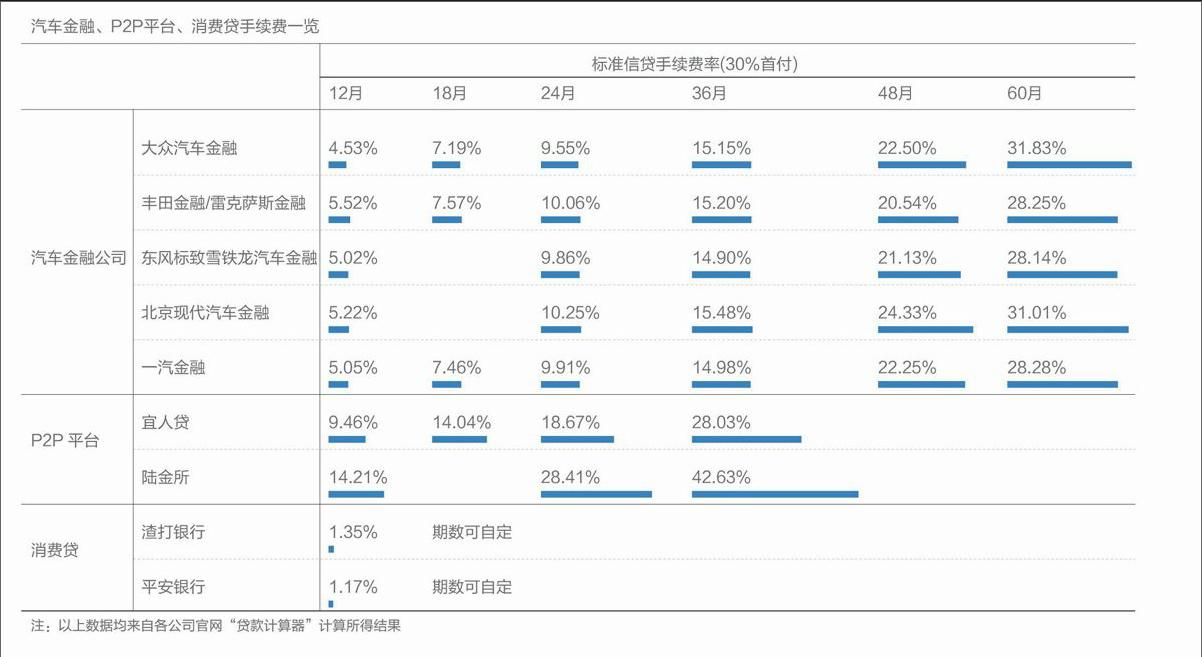

除了信用卡分期購車,不少銀行的客戶經理也會推薦購車者選擇消費貸。但《消費者報道》記者通過計算發現:盡管消費貸的申請條件較寬松,但由于月利率較高,因此并不適合貸款期限較長的購車者。

以渣打銀行和平安銀行為例,兩者均為無抵押的純信用貸款,有穩定的收入和良好的信用證明即可申請。以3年期計算,渣打銀行貸款月利率為1.35%,則每月月供為5288元,3年利息共計40368元;而平安銀行按客戶等級確定利率,最低每月需支付5921.67元的月供,3年利息高達63180元。

平安銀行貸款專員于苗苗向記者建議,“如果是有短期資金困難或者首付不足,可以考慮此種方式買車。”但大眾汽車金融公司珠海分公司一位陳姓工作人員卻告訴記者,與其選擇消費貸,不如直接通過汽車金融公司貸款,“有一定金額的流水和良好的信用記錄即可申請,最快24小時放款。”

汽車金融公司放款快

東風本田汽車廣物特約銷售服務店劉姓經理向記者介紹稱,“一般來說,汽車金融公司貸款比銀行同期貸款手續費至少高出3個點,因此我們還是會優先推薦客戶去銀行貸款。……

登錄APP查看全文

猜你喜歡

人民交通(2020年22期)2020-11-26 07:36:44

小學生優秀作文(低年級)(2020年4期)2020-07-24 08:31:08

汽車與安全(2019年9期)2019-11-22 09:48:03

汽車與安全(2019年8期)2019-09-26 04:49:10

汽車與安全(2019年5期)2019-07-30 02:49:51

汽車觀察(2019年2期)2019-03-15 06:00:06

汽車與新動力(2018年2期)2018-05-09 00:31:56

作文大王·低年級(2016年4期)2016-04-18 00:24:37

決策探索(2014年21期)2014-11-25 12:29:50