大股東增持股份的財富效應問題研究——來自我國上市公司大股東增持公告的經驗數據

2014-11-06 07:15:56章衛東徐彥筠高雪菲

江西社會科學 2014年2期

關鍵詞:效應

■章衛東 徐彥筠 高雪菲

上市公司大股東的行為,一直是學者們研究的熱點問題。股權分置改革之后,在我國證券市場上出現了上市公司的大股東大規模減持解禁股份的現象,這引起了新聞媒體、社會各界的非議。與此同時,有些上市公司的大股東卻增持公司股份,但增持現象卻并未受到重視。股權分置改革的完成,對我國證券市場的發展和上市公司治理結構的完善具有重要的意義,股改完成后出現了部分上市公司大股東于股份鎖定期滿后,在二級市場出售其持有股份的現象。誠然,大股東作為投資者依據有關法律在二級市場出售其持有的股份無可非議,但是,許多上市公司的大股東大規模減持上市公司股份的目的是套現,從而導致上市公司的股價大幅下跌,中小股東利益受損。與此相反的是,有些上市公司的大股東卻在二級市場增持股份,特別是2008年收購管理辦法修改后,大股東增持公司股份由原來的“事前申請”變為“事后申請”,大股東增持上市公司股份出現了一個高潮[1]。部分上市公司的大股東在股票市場低迷時增持股份更加積極,如匯金公司在證券市場低迷時,多次在二級市場公開購入工、中、建、農四大銀行的股票。

目前,國內外學者的研究主要集中在上市公司大股東減持股份方面[2],僅有少數學者研究了大股東增持上市公司股份的公告效應[3][4]。本文將重點關注大股東在證券市場增持上市公司股份的動機,以及不同的大股東在證券市場增持上市公司股份公告的信息。為此,本文將以我國深、滬交易所上市的公司為研究對象,對我國上市公司大股東增持股份的動機及其對股東財富的影響進行研究,從而解釋我國上市公司大股東增持股份的行為,為監管部門加強對大股東市場進行監管,以及完善法人治理結構,維護證券市場健康穩定發展提供理論依據。

一、理論分析與研究假設

大股東可以通過公開增發新股、定向增發新股、協議轉讓其他股東的股份,以及通過二級市場購買本公司的股份等途徑來增持上市公司股份,本文的研究僅涉及大股東通過二級市場增持上市公司股份的相關問題。大股東通過二級市場增持上市公司股份,是大股東的一項重要財務決策行為。那么,大股東增持上市公司股份的行為是基于什么動機做出的決策呢?

根據上面的分析,本文提出以下理論假設。

假設1:大股東增持公司股份,股東在短期獲得正的累計超額收益率。并且,大股東增持股份的數量與股東獲得累計超額收益率成正比。

我國上市公司第一大股東增持公司股份將使公司的股權更加集中,而大股東控制權的進一步集中有利于控股股東獲得控制權收益。大量研究證明,公司控制權和所有權分離之后,公司的所有者與經營者利益沖突日趨激烈,分散的股權將導致公司的經理人員缺乏外部監督,從而引發公司經理層損害中小股東利益的現象。而當公司的股份被大股東控制之后,會有效地解決上述問題。但是,大股東的存在對促進股東代理發揮積極作用的同時,又有可能產生大股東利用控制權收益,損害中小股東利益的現象。因此,Barc1ay[7]認為,大股東有動機持有大額股份,持有大份額股份會給大股東帶來小股東享受不到的私有收益,并且大份額股份的交易價格將會有溢價。Ho1derness認為,控制權私有收益和控制權分享收益是大股東大份額持股的動機,同時大股東有動機通過行使其投票權來占用公司資源,使自己獲得小股東無法得到的收益。

我國上市公司控股股東與中小股東之間的代理問題日趨嚴重。第一大股東增持公司的股份,將更加有利于鞏固第一大股東公司的控制權,更有利于第一大股東實現“壕溝效應”,因此,第一大股東控制權的鞏固將使大股東與其他股東的代理問題更加嚴重。而當第二至第十大股東增持公司股份時,將使第一大股東的持股比例降低甚至失去控制權,因為第二至第十大股東的持股比例增加有利于發揮對其對第一大股東的股權制衡作用,可以抑制第一大股東“壕溝效應”。因此,在“一股獨大”的情況下,當第二至第十大股東增持公司股份公司時,市場會理解為第一大股東的控制權削弱,有利于抑制第一大股東的侵占行為。所以,在信息不對稱情況下,盡管第一大股東增持股份和第二至第十大股東增持股份的公告,都能給股東帶來累計超額收益率,但是,第二至第十大股東增持股份的公告效應要好于第一大股東增持股份的公告效應。

基于此,本文提出以下假設。

假設2:第二至第十大股東增持股份的公告效應要好于第一大股東增持股份的公告效應。

二、研究設計

(一)樣本選取與數據來源

本文選取的樣本涵蓋期間為2011年1月1日至2012年12月31日,研究樣本為期間內發布增持公告并成功實施增持的A股上市公司。數據的來源主要為國泰安數據庫、銳思數據庫和Wind數據庫。本文按照以下標準進行樣本篩選:(1)選取的樣本在增持期間無其他對公司股價有重大影響的事件發生;(2)非金融保險類上市公司;(3)選取的樣本剔除在同一年度內有多次增持行為的數據;(4)選擇的公司有完整的公告信息、充足的交易信息用以計算相關變量。最后,一共選取了218家上市公司作為研究樣本。

在之后與它的談話中,我得到了一些信息。人類為了發展科技,大肆破壞自然環境,在三千年后科技終于位居宇宙排名的前五名。三千年后的人都很富裕,像醫院、酒吧、游樂場都只有機器人員工。這時候的人類不用工作,也能得到每天一萬元的宇宙幣(一種宇宙的通用貨幣),但唯一的問題是:地球環境受到了無法修復的破壞,自然界已經沒有了氧氣,所以人類要戴著氧氣面罩才能到戶外進行活動。因為環境受到污染,地球人只能向外星球移民,給外星球增添了負擔。外星球一再提出要地球人改善地球的環境,但地球人依舊我行我素。最終,外星人忍無可忍,決定聯手消滅地球人。此時此刻,在地球上的某一處,外星人大軍正在與地球士兵作戰呢。

(二)研究方法

本文采用累積異常收益率(CAR)來衡量增持公告的股價效應。為了排除公布增持預案但實際沒有增發的公司,本文以正式增持方案公告日為基準日,取公告日前5天到公告日后15天作為窗口期(-5,15),并選擇窗口期(-5,5)作為穩健性測試對比結果。

公司股東財富用累計超額收益率(CAR)衡量,對于研究的第i個公司樣本,其宣告增持后的第t日的超額收益率為:

其中,rit為第i個公司樣本的股票第t日的收益率,rmt為相對應時期的市場收益率,Pit為第i個公司樣本的股票第t日的收盤價格,Pit-1為第i個公司樣本的股票第t-1日的收盤價格,Pmt為大盤第t日的收盤指數,Pmt-1為大盤第t-1日的收盤指數。

對于事件窗口(a,b)內,第i個公司樣本相對市場的累計超額收益率為:

(三)模型設計和變量定義

根據研究假設,建立多元回歸模型如下:

模型1:

CAR=α0+α1X1+α2SIZE+α3SH+α4MV+α5ROE+α6Leverage+α7T+ξ

模型2:

CAR=β0+β1X2+β2SIZE+β3SH+β4MV+β5ROE+β6Leverage+β7T+ξ

本文的變量匯總于表1:

表1 變量的定義及描述

四、實證檢驗結果及分析

(一)描述性統計

表2的均值分析結果表明,大股東增持公告的事件窗內股東有顯著的正向的累積超常收益,均值達到了0.0056,初步驗證了假設1。由表3可知,在218家樣本中,有151家為控股股東增持,67家為第二至第十大股東增持。對比兩組的CAR(-5,15)可以發現,第二至第十大股東增持股份樣本組的均值0.0243,大于第一大股東增持股份組的0.0098,初步驗證了假設2。作為穩健性測試,在另一窗口期(-5,5)中CAR的結果,也與假設相符。

表2 變量的描述性統計結果

表3 分組描述性統計結果

(二)單變量檢驗結果

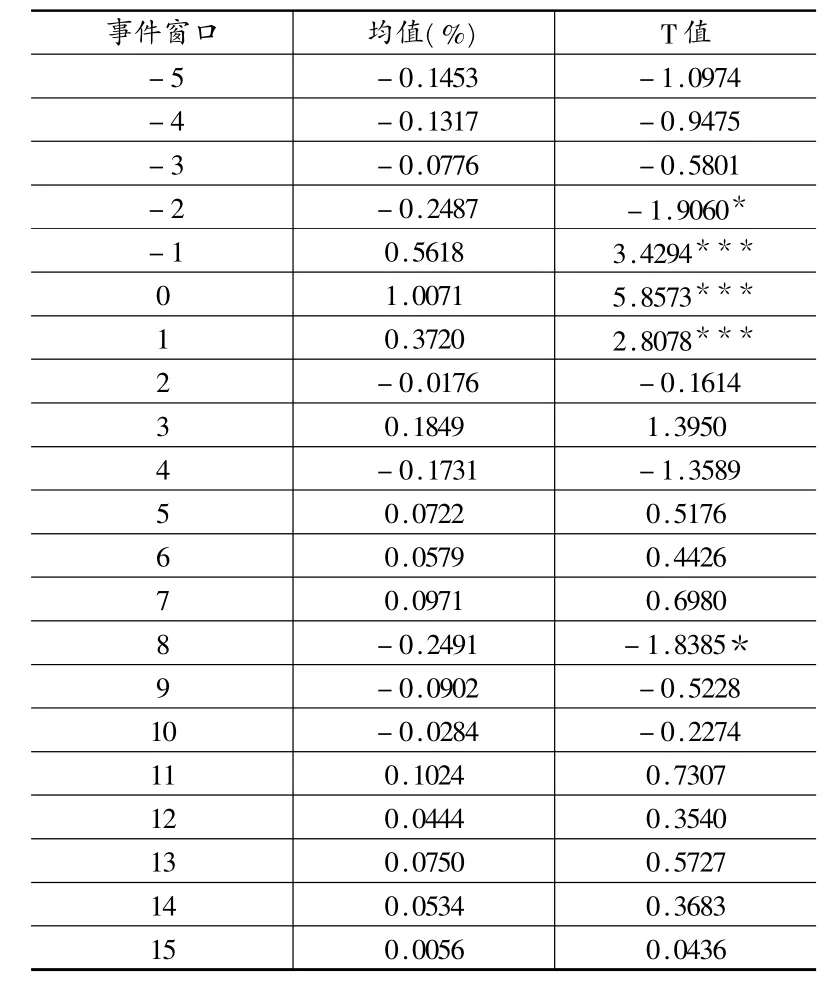

根據公式計算出事件窗口期內各時點的超額收益率(AR)以及累積超額收益率(CAR),結果見表4和表5。

表4 AR顯著性檢驗

表5 CAR顯著性檢驗

表4對大股東增持事件能否給公告公司帶來超常收益,進行了T檢驗。結果顯示,事件日的超額收益率為1.0071%,并通過了1%的顯著性檢驗。事件日前兩天的超常收益為-0.2487%,并在10%的水平下顯著,在公司股票走勢較弱的情況下,大股東有通過增持股票向市場傳遞積極信號的動機。事件日前一天的超常收益為0.5618%,并在1%的水平下顯著,說明公告信息可能提前泄露,部分投資者獲知后進行了交易。事件日后一天短期公告效應依舊持續,超額收益率為0.3720%,在1%的水平下顯著。在事件日后第二天起,超額收益率逐漸趨于平穩,并在第八天由正轉負,說明可能存在投資者盲目跟風現象。

從表5來看增持公告產生的累計超額收益,可以觀察到CAR(-5,15)達到了1.4722%,在5%的水平下顯著,CAR(-5,5)達到 1.4039%,在 1%水平下顯著,與日超常收益的結論一致。

分析結果驗證了研究假設 1的前半部分,即大股東增持給市場傳遞了關于上市公司的正面信號,并能使股東獲得超常收益。具有內部信息優勢的大股東發生增持行為,說明其認可公司價值,市場上投資者信心大大提高。

單變量檢驗的結構初步驗證了理論分析提出的假設,下面進一步進行多變量分析。

(三)多元回歸分析

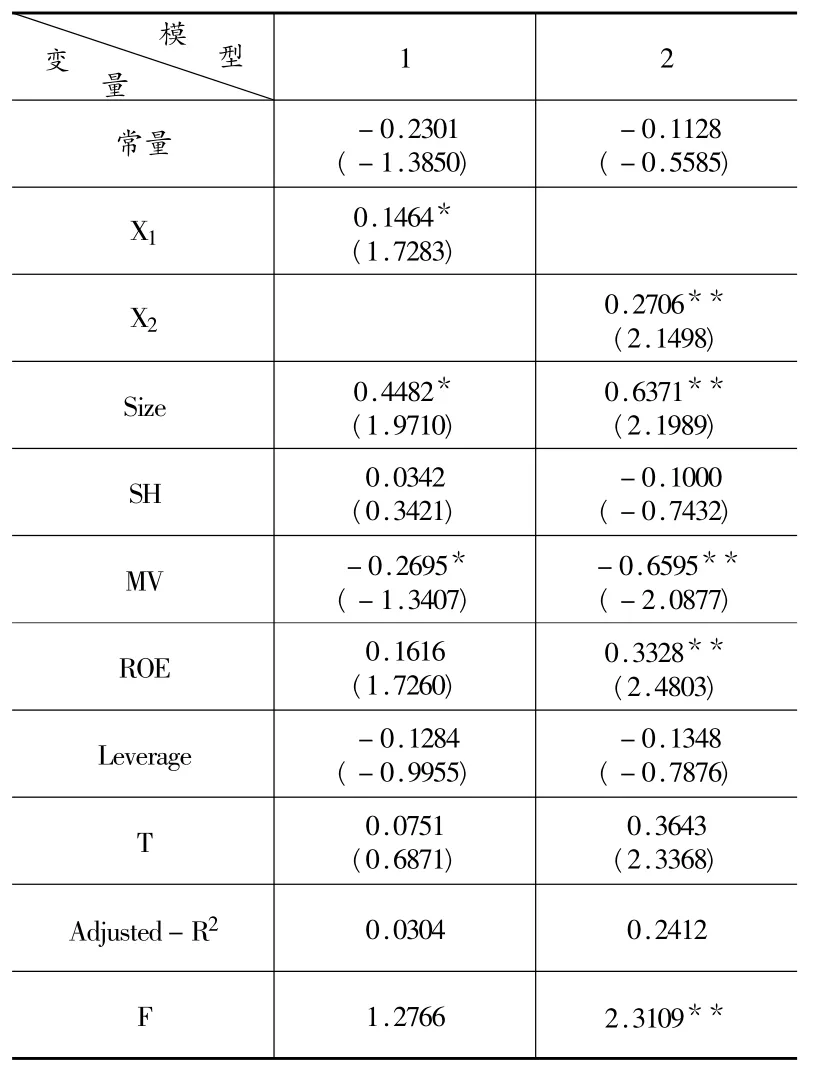

從表6中模型1和模型2中的回歸結果可以看到,大股東增持比例系數顯著為正,說明大股東增持股份的數量與股東獲得累計超額收益率成正比,大股東增持比例越大,公司短期財富效應越大,證明了假設1的后半部分。

表6 多元回歸結果

在模型1中,第一大股東持股比例的回歸系數為0.1464,并通過了10%的顯著性檢驗;在模型2中,第二到第十大股東持股比例回歸系數為0.2706,在5%的顯著性水平下顯著。通過對比可發現,第二到第十大股東的增持與股東財富效應的正相關關系更明顯,證明了假設2。這說明當第二到第十大股東增持時,會有效地減輕代理問題,給投資者釋放了更良好的信號。

五、結論與啟示

(一)結論

本文以大股東增持上市公司股份事件為研究對象,研究了大股東增持股份的短期財富效應,得出如下結論。

在信息不對稱的情況下,當大股東增持上市公司股份時,向證券市場傳遞了積極的信號,投資者會積極購買公司的股票,從而使公司股票價格上漲。并且,大股東增持股份越多,越能刺激投資者的購買熱情,市場上對該股票需求越大,這兩方面的共同作用導致股票的價格上漲幅度也會越大。因此,大股東增持公司股份的公告,會使股東都能獲得累計超額收益率。并且,大股東增持股份的數量與股東獲得累計超額收益率成正比。這一研究結論說明,我國證券市場存在信息不對稱現象,當上市公司公告控股股東增持公司股份時,上市公司的股票價格短期會上漲。

在上市公司股權結構“一股獨大”的情況下,當第二至第十大股東增持公司股份時,將使第一大股東的持股比例降低甚至失去控制權,可以抑制第一大股東“壕溝效應”。所以,在信息不對稱的情況下,盡管第一大股東增持股份和第二至第十大股東增持股份的公告,都能給股東帶來累計超額收益率,但是,第二至第十大股東增持股份的公告效應要好于第一大股東增持股份的公告效應。這一研究結論說明,第二至第十大股東持股比例的增加,有利于發揮股權制衡的作用。

(二)啟示

本文的研究提供了如下啟示:盡管股權分置改革的完成為大股東增持上市公司股份創造了條件,但是大股東增持既可能是大股東在公司股價低估時擇機的買入行為,也可能是大股東通過增持公司股份來向市場傳遞關于公司價值信息的手段,還有可能是為了配合其他機構投資者操縱公司股份的行為。特別地,當這一內部交易信息在大股東增持股份前事先被泄露時,獲得內幕消息的有關人員就會提前買入公司股票,而當公司增持股份公告之后,其他投資者跟風買入之時,獲得內幕消息的有關人員會賣出事先買入的股票,從而獲取非正常收益。因此,監管層需要加強對大股東增持股份信息披露和增持行為的監管,不斷地完善大股東增持股份的監管機制,防止大股東通過在證券市場增持上市公司股份來操縱公司的股票,損害其他股東的利益。同時,上市公司應當大力培育機構投資者,鼓勵第二至十大股東增持公司股份,這有利于發揮股權制衡作用,促進公司治理結構的完善。

[1]李俊峰,王汀汀,張太原.上市公司大股東增持公告效應及動機分析[J].中國社會科學,2011,(4).

[2]吳育輝,吳世農.股權集中、大股東掏空與管理層自利行為[J].管理科學學報,2011,(8).

[3]方天亮.大股東增持與公司股價短期波動的實證研究[J].統計與決策,2010,(12).

[4]陳立泰,楊睿.中國上市公司不同類型股東增持的市場效應[J].上海金融,2013,(3).

[5]Frank H.Easterbrook and Danie1 R.Fische.The Economies Structure of Corporate Law.Cambridge:Harvard University Press, 1981.

[6]E11iott J, Morse D, Richardson G.The Association between Insider Trading and Information Announcement.Rand Journal of Economics,1984,(15).

[7]Ann, john,Michae1.Information Signa1ing and Competitive Effects of Foreign Acquisitions in the US.Journal of Banking & Finance, 2005,(24).

[8]Michae1 J.Barc1ay and Craig G.Dunbar.Private Information and the Costs of Trading around Quarter1y Earnings Announcements.Financial Analysts Journal,1989,(52).

猜你喜歡

核科學與工程(2021年4期)2022-01-12 06:30:26

今日農業(2020年19期)2020-12-14 14:16:52

小學生必讀(中年級版)(2020年9期)2020-12-04 02:07:22

科學大眾(2020年17期)2020-10-27 02:49:10

紅土地(2018年11期)2018-12-19 05:10:56

意林·全彩Color(2018年9期)2018-11-13 22:49:38

中學物理·高中(2016年12期)2017-04-22 11:53:03

中國衛生(2016年4期)2016-11-12 13:24:14

中國衛生(2014年4期)2014-12-06 05:57:14

小櫻桃·童年閱讀(2014年11期)2014-12-01 22:21:30