存貸比口徑調(diào)整:關(guān)注政策取向

2014-11-07 02:13:59王劍

銀行家 2014年8期

關(guān)鍵詞:商業(yè)銀行

王劍

6月30日下午,銀監(jiān)會(huì)發(fā)布了《關(guān)于調(diào)整商業(yè)銀行存貸比計(jì)算口徑的通知》(以下簡稱《通知》),《通知》要求,從7月1日起,商業(yè)銀行在計(jì)算存貸比時(shí),分子、分母口徑有所調(diào)整。其中,分子(貸款)項(xiàng)新扣除三項(xiàng):一是商業(yè)銀行發(fā)行的剩余期限不少于一年,且債權(quán)人無權(quán)要求銀行提前償付的其他各類債券所對應(yīng)的貸款;二是支小再貸款所對應(yīng)的小微企業(yè)貸款;三是商業(yè)銀行利用國際金融組織或外國政府轉(zhuǎn)貸資金發(fā)放的貸款。分母(存款)項(xiàng)新增加兩項(xiàng):一是銀行對企業(yè)、個(gè)人發(fā)行的大額可轉(zhuǎn)讓存單;二是外資法人銀行吸收的境外母行一年期以上存放凈額。

同日,銀監(jiān)會(huì)網(wǎng)站還發(fā)文對此次《通知》進(jìn)行說明。文中指出,監(jiān)管部門已經(jīng)認(rèn)識(shí)到存貸比監(jiān)管的缺陷,在銀行業(yè)資產(chǎn)負(fù)債多元化背景下,該指標(biāo)已經(jīng)難以全面反映銀行流動(dòng)性風(fēng)險(xiǎn)。因此,一方面將推動(dòng)立法機(jī)關(guān)修訂《商業(yè)銀行法》,另一方面則調(diào)整存貸比計(jì)算口徑。

文中還對調(diào)整的原則進(jìn)行解釋。分子(貸款)項(xiàng)新扣除的三項(xiàng),是考慮到上述貸款具有明確穩(wěn)定的資金來源,無需相應(yīng)的存款資金進(jìn)行匹配。分母(存款)項(xiàng)新增加大額可轉(zhuǎn)讓存單,是因?yàn)榇箢~可轉(zhuǎn)讓存單即將推出,且屬于存款范疇,因而新增。

文中還指出,銀監(jiān)會(huì)希望以此商業(yè)銀行將更多的信貸資源用于支持實(shí)體經(jīng)濟(jì)。同時(shí),銀監(jiān)會(huì)將根據(jù)《商業(yè)銀行流動(dòng)性風(fēng)險(xiǎn)管理辦法(試行)》,綜合運(yùn)用存貸比、流動(dòng)性比例、流動(dòng)性覆蓋率和多維度的流動(dòng)性風(fēng)險(xiǎn)監(jiān)測指標(biāo),密切跟蹤分析銀行業(yè)流動(dòng)性風(fēng)險(xiǎn)狀況,維護(hù)銀行業(yè)安全穩(wěn)健運(yùn)行。

調(diào)整后存貸比降幅有限

我們大致估算此次調(diào)整對全行業(yè)存貸比的影響。

2014年1季度末金融機(jī)構(gòu)各項(xiàng)存款總額為109.1萬億元。同一時(shí)點(diǎn),商業(yè)銀行總負(fù)債占銀行業(yè)金融機(jī)構(gòu)總負(fù)債比例為79%(根據(jù)銀監(jiān)會(huì)《銀行業(yè)監(jiān)管統(tǒng)計(jì)指標(biāo)季度情況表(2014年)》),我們假設(shè)存款占比也類似,則估算出商業(yè)銀行存款總額約為85.8萬億元。

2014年1季度末商業(yè)銀行存貸比為65.89%,以此估算作為分子的貸款總額為56.55萬億元。這是全部貸款減去原有的幾個(gè)剔除項(xiàng)之后的值。在56.55萬億元貸款總額基礎(chǔ)上,需要:

第一,減去剩余期限不少于一年,且債權(quán)人無權(quán)要求銀行提前償付的其他各類債券所對應(yīng)的貸款。經(jīng)WIND統(tǒng)計(jì),目前商業(yè)銀行債券存量為1.3725萬億元,其中在一年以內(nèi)到期的不足50億元。而且,絕大多數(shù)債券均無回售條款。因此,有近1.37萬億元,可從分子中減去。

第二,減去支小再貸款所對應(yīng)的小微企業(yè)貸款。根據(jù)央行3月21日下發(fā)的《關(guān)于開辦支小再貸款支持?jǐn)U大小微企業(yè)信貸投放的通知》,當(dāng)時(shí)下達(dá)支小再貸款額度500億元(我們暫未看到后來增加額度的報(bào)道)。因此,500億元可從分子中減去。

第三,減去商業(yè)銀行利用國際金融組織或外國政府轉(zhuǎn)貸資金發(fā)放的貸款。這類轉(zhuǎn)貸貸款多由中國進(jìn)出口銀行辦理,商業(yè)銀行占比很小,暫忽略。按此估計(jì),分子由原來的56.55萬億元,減至55.14萬億元。

分母方面,由于對企業(yè)、個(gè)人的大額可轉(zhuǎn)讓存單尚未發(fā)行,暫忽略;外資銀行總負(fù)債占全行業(yè)比例較小,也暫忽略。

由此得到,調(diào)整口徑后的存貸比約為64.24%,較原先的65.89%下降約1.65個(gè)百分點(diǎn),較為有限。降幅主要是由商業(yè)銀行債券貢獻(xiàn)。

存貸比指標(biāo)難以適應(yīng)流動(dòng)性風(fēng)險(xiǎn)管理

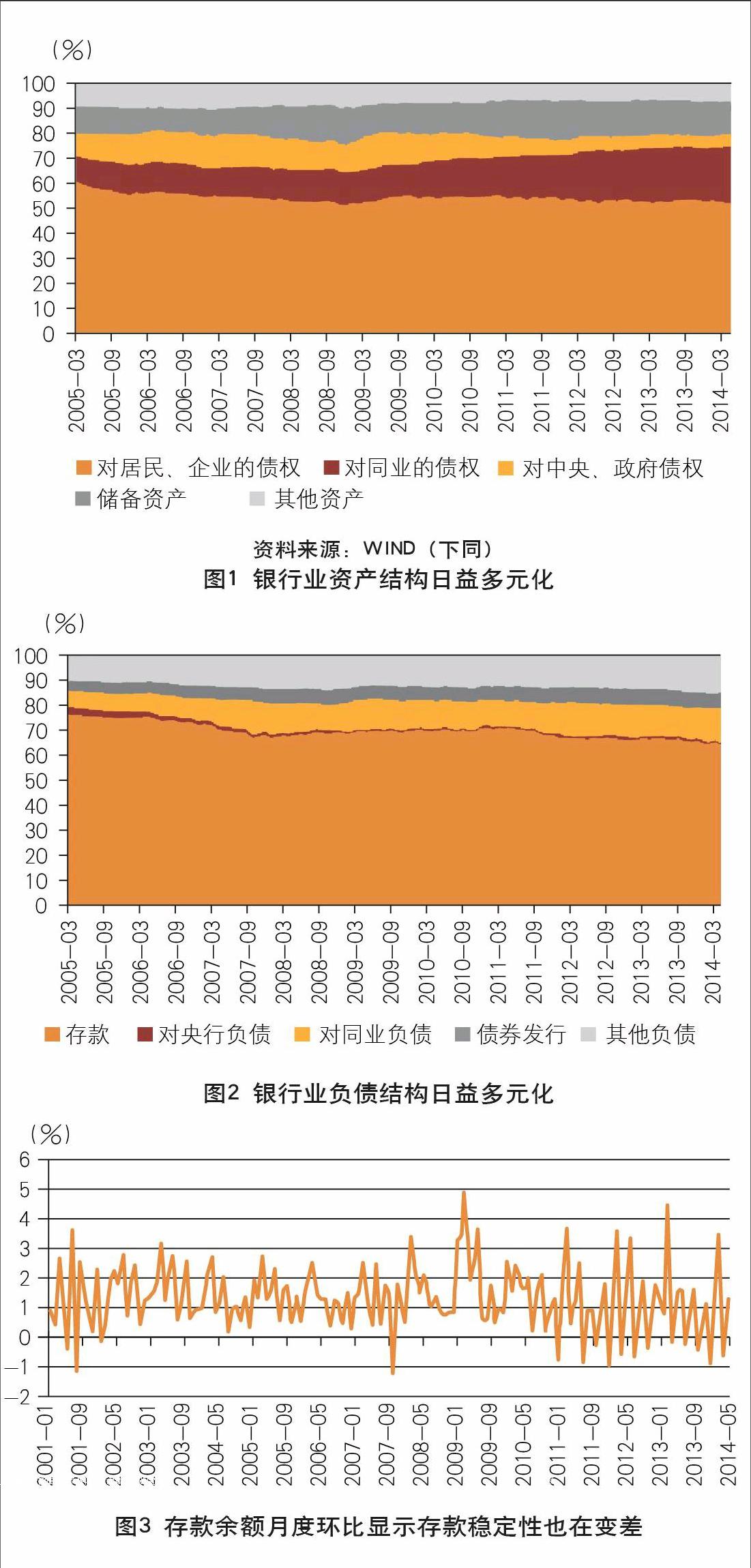

我們認(rèn)為,銀監(jiān)會(huì)此次調(diào)整存貸比計(jì)算口徑,根本原因還是在于存貸比指標(biāo)本身確實(shí)已經(jīng)不適應(yīng)行業(yè)現(xiàn)狀。早在1995年《商業(yè)銀行法》中便已規(guī)定75%的存貸比,當(dāng)時(shí)銀行業(yè)務(wù)較為單一,管住存貸比便在很大程度上管好的流動(dòng)性。2003年修訂《商業(yè)銀行法》時(shí)保留這一條款。而后,隨著我國金融市場化程度提高,銀行的資產(chǎn)負(fù)債結(jié)構(gòu)日益多元化,尤其是同業(yè)資產(chǎn)、負(fù)債業(yè)務(wù)占比擴(kuò)大,單獨(dú)管住存貸比的意義正在削弱(如圖1、圖2所示)。2013年的“錢荒”也證明了存貸比管理對整體流動(dòng)性風(fēng)險(xiǎn)意義有限。

再者,存貸比指標(biāo)還基于一個(gè)假設(shè),就是存款比其他負(fù)債來源更為穩(wěn)定。但現(xiàn)實(shí)是,近年來月末、季末存款余額大幅波動(dòng),存款的穩(wěn)定性變差,甚至不如定期同業(yè)存款。因此,存貸比指標(biāo)本身所依據(jù)的假設(shè)也在削弱。

因此,銀監(jiān)會(huì)在自身權(quán)責(zé)所及范圍內(nèi),對這一不合時(shí)宜的規(guī)定做出調(diào)整,主要是將新型存款(大額可轉(zhuǎn)讓存單)來源納入分母,同時(shí)將有穩(wěn)定資金來源支持的信貸剔除出分子(因?yàn)樗鼈儾恍枰婵钪С郑?/p>

但這一調(diào)整的思維,仍然是存款與貸款的匹配,只不過是一種更加細(xì)化的匹配,是一種“專款專用”的匹配。具體地,是先選定某些需要信貸支持的領(lǐng)域,然后為該領(lǐng)域配備存款以外的資金來源(專款)。比如小微企業(yè)領(lǐng)域,允許發(fā)行專項(xiàng)金融債來投放貸款,而不必占用寶貴的存款資源。這與其說是一種流動(dòng)性管理手段,其實(shí)更大程度是一種信貸結(jié)構(gòu)管理手段。

而真正適宜現(xiàn)狀的流動(dòng)性管理,可能只需要按照《巴塞爾協(xié)議Ⅲ》要求,管好流動(dòng)性覆蓋率等流動(dòng)性指標(biāo)即可。我們預(yù)計(jì)2015年《商業(yè)銀行法》修訂時(shí),將會(huì)徹底放棄存貸比指標(biāo)。

存貸比并非導(dǎo)致信貸投放不力的主因

但事實(shí)上,存貸比并非導(dǎo)致銀行對實(shí)體經(jīng)濟(jì)支持不足的主因。正如銀監(jiān)會(huì)文中所指出的:“截至2014年1季度末,商業(yè)銀行存貸比為65.9%,較年初下降0.18個(gè)百分點(diǎn),與75%的上限尚有距離。”這說明了從存貸比角度而言,銀行信貸投放能力仍較充足,信貸投放不力只能是別的原因。我們認(rèn)為原因主要有兩點(diǎn):

央行信貸額度控制。由于全年M2增量已確定在13%左右,這意味著全年信貸額度總量也已基本確定。若經(jīng)濟(jì)有下行壓力,央行可能會(huì)略有寬松,但不太可能大幅提高信貸額度。因此,存貸比與此無關(guān)。

銀行信貸投放中的風(fēng)險(xiǎn)規(guī)避。銀行拿到有限的信貸額度,在投向選擇上有明顯的風(fēng)險(xiǎn)規(guī)避。政策當(dāng)局最希望銀行支持的小微企業(yè)、“三農(nóng)”等領(lǐng)域,目前正處于風(fēng)險(xiǎn)較高時(shí)期,因此銀行對這些領(lǐng)域信貸投放謹(jǐn)慎,有限的信貸額度盡可能偏向大企業(yè)、基建等相對安全的領(lǐng)域。對此,存貸比所能起的作用也不大。

因此,銀行對實(shí)體經(jīng)濟(jì)信貸投放不力,是經(jīng)濟(jì)下行周期中資金成本和資產(chǎn)質(zhì)量風(fēng)險(xiǎn)上升的結(jié)果。為實(shí)現(xiàn)當(dāng)局所希望的支農(nóng)支小之目的,我們預(yù)計(jì)后續(xù)當(dāng)局會(huì)繼續(xù)擴(kuò)大專項(xiàng)金融債、專項(xiàng)再貸款以及所對應(yīng)的信貸額度的規(guī)模。

因此,存貸比計(jì)算口徑調(diào)整,是因?yàn)楸O(jiān)管層已經(jīng)意識(shí)到該指標(biāo)已不適應(yīng)現(xiàn)階段監(jiān)管工作需要,改變的意圖已經(jīng)明顯,但需待修訂《商業(yè)銀行法》。法律修訂前,銀監(jiān)會(huì)只能調(diào)整計(jì)算口徑,在力所能及的范圍內(nèi),改進(jìn)流動(dòng)性管理,并試圖調(diào)整信貸投向結(jié)構(gòu),使信貸向小微、“三農(nóng)”等領(lǐng)域傾斜。

(作者單位:光大證券股份有限公司研究所)

猜你喜歡

大眾投資指南(2020年10期)2020-07-24 08:03:40

中國外匯(2019年10期)2019-08-27 01:58:00

中國外匯(2019年8期)2019-07-13 06:01:26

智富時(shí)代(2019年4期)2019-06-01 07:35:00

經(jīng)濟(jì)技術(shù)協(xié)作信息(2018年20期)2019-01-19 02:56:32

消費(fèi)導(dǎo)刊(2017年20期)2018-01-03 06:27:21

湖南城市學(xué)院學(xué)報(bào)(自然科學(xué)版)(2016年4期)2016-02-27 14:02:56

山西大同大學(xué)學(xué)報(bào)(社會(huì)科學(xué)版)(2016年6期)2016-01-23 02:06:18

當(dāng)代經(jīng)濟(jì)(2015年4期)2015-04-16 05:57:02

現(xiàn)代企業(yè)(2015年6期)2015-02-28 18:52:13