城鄉(xiāng)收入差距下農(nóng)村發(fā)展關(guān)系融資動力分析

2014-11-14 01:16:20劉紅梅

合作經(jīng)濟(jì)與科技 2014年22期

劉紅梅

[提要] 目前,農(nóng)村地區(qū)的金融服務(wù)遠(yuǎn)遠(yuǎn)落后于城市,國內(nèi)這種金融資源分布不均衡現(xiàn)象已嚴(yán)重制約了中國實(shí)現(xiàn)全面協(xié)調(diào)的可持續(xù)發(fā)展,進(jìn)一步加大了城鄉(xiāng)收入差距。中國需要建立并完善普惠制金融,而適合于農(nóng)村地區(qū)的融資制度安排就是關(guān)系融資。

關(guān)鍵詞:關(guān)系融資;城鄉(xiāng)收入差距;農(nóng)村金融

本文為巢湖學(xué)院校級科研項(xiàng)目《安徽省金融發(fā)展對縮小城鄉(xiāng)收入差距的作用分析——基于面板數(shù)據(jù)模型》階段性成果(項(xiàng)目編號:XWY-201302)

中圖分類號:F83 文獻(xiàn)標(biāo)識碼:A

收錄日期:2014年8月31日

引言

城鄉(xiāng)收入差距問題一直是政府和學(xué)者們探討的話題,也日益引起廣大群眾的關(guān)注。就目前來看,2013年城鎮(zhèn)居民家庭人均可支配收入為26,955.1元,農(nóng)村居民家庭人均純收入為8,895.9元,城鎮(zhèn)居民人均可支配收入是農(nóng)村居民人均純收入的3.03倍。可見,城鄉(xiāng)收入差距問題一直沒有得到解決。導(dǎo)致城鄉(xiāng)收入差距的原因有很多種,我們在這里僅僅從金融的視角來看農(nóng)村地區(qū)金融落后的現(xiàn)狀,其目的在于建立一種普惠制金融,讓金融成為改善收入分配的有效渠道。而適宜農(nóng)村地區(qū)的金融制度安排就是本文所要討論的話題——關(guān)系融資。關(guān)系融資產(chǎn)生于上世紀(jì)九十年代,是美國、日本和其他發(fā)達(dá)國家應(yīng)對小企業(yè)融資困境的對策之一。但關(guān)系融資只是一種制度安排,不僅適用于發(fā)達(dá)國家,對發(fā)展中國家也適用,尤其適用于中國的農(nóng)村地區(qū)。傳統(tǒng)的農(nóng)村是一個典型的關(guān)系社會,通過社會關(guān)系可以緩解農(nóng)村地區(qū)的信息不對稱和高昂的交易成本。關(guān)系融資有助于解決農(nóng)民和農(nóng)村中小企業(yè)的融資難問題,有利于完善農(nóng)村地區(qū)的金融體制,減少與城市金融的差距,從而進(jìn)一步增加農(nóng)民收入,縮小城鄉(xiāng)收入差距。

一、“小銀行優(yōu)勢”

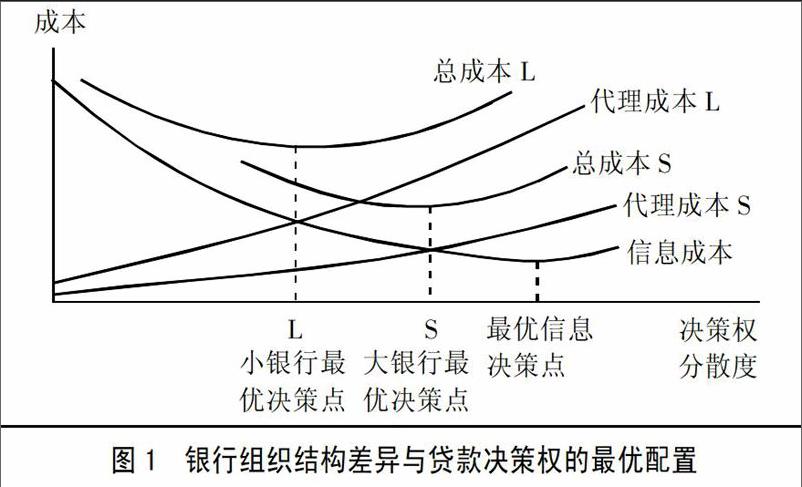

關(guān)系融資中的“小銀行優(yōu)勢”理論,就是指小銀行更傾向于向中小企業(yè)發(fā)放貸款。(圖1)在圖1中,橫軸表示決策權(quán)分散化程度,縱軸表示貸款成本,由信息成本和代理成本組成。信息成本隨著決策權(quán)分散程度而降低,但到達(dá)一定的點(diǎn)之后又會上升,這是因?yàn)槿绻刨J人員有一定的決策權(quán),并且與企業(yè)親密接觸,那么他們獲得信息的成本較低。但是,信貸員往往不能夠把握國家宏觀經(jīng)濟(jì),對銀行的整體經(jīng)營戰(zhàn)略也缺乏認(rèn)識,故存在一個信息成本最低的決策點(diǎn),超過這一點(diǎn)后,信息成本會上升。

代理成本則隨著決策權(quán)的分散程度而上升。銀行科層越多,組織越復(fù)雜,信息在傳遞時,就會存在丟失現(xiàn)象。如果銀行的總部又離借款者很遠(yuǎn),則更加劇了這一問題,因此大銀行往往采用標(biāo)準(zhǔn)化的信息,如財務(wù)報表、資產(chǎn)抵押和信用評分,這些信息易觀察、核實(shí)和傳遞,這就是我們所說的“硬信息”,小銀行組織結(jié)構(gòu)要簡單得多,在傳遞信息方面更有優(yōu)勢。

銀行應(yīng)當(dāng)選擇使總成本最小的最優(yōu)決策點(diǎn),此時信息成本曲線和代理成本曲線相交。由于大銀行與小銀行的代理成本不同,在每一個決策分散程度上,大銀行的代理成本都高于小銀行,根據(jù)比較優(yōu)勢理論,大銀行與小銀行在信貸市場上的專業(yè)化分工也就因此形成。如圖1中所示,小銀行相比大銀行,決策分散程度更高。在我國廣大的農(nóng)村地區(qū),農(nóng)戶之間的接觸比較頻繁,但信用意識淡薄,相互交易通常使用口頭語言。這就需要農(nóng)村金融機(jī)構(gòu)貼近農(nóng)戶,通過長期接觸收集到他們的內(nèi)部信息,這些內(nèi)部信息往往很難量化,不容易以標(biāo)準(zhǔn)化的形式反映,也就是我們所說的“軟信息”。

二、我國農(nóng)村地區(qū)發(fā)展關(guān)系融資的動力因素

(一)關(guān)系融資減少了農(nóng)村金融的高交易成本。由于農(nóng)業(yè)生產(chǎn)的季節(jié)性特點(diǎn),農(nóng)戶只有采購生產(chǎn)資料、銷售農(nóng)產(chǎn)品時才到市場上交易,因此農(nóng)戶的信息供給嚴(yán)重不足,金融機(jī)構(gòu)搜集信息的成本非常高。同時,農(nóng)村地區(qū)基礎(chǔ)設(shè)施非常薄弱,若大銀行在農(nóng)村廣泛設(shè)立網(wǎng)點(diǎn),則花費(fèi)的成本非常高。

面對農(nóng)村金融市場的高成本,關(guān)系融資模式卻有著極大的優(yōu)勢:農(nóng)村廣為存在的“人緣、血緣、地緣關(guān)系”在很大程度上替代了大銀行融資模式所要求的技術(shù)標(biāo)準(zhǔn)。關(guān)系融資的操作比較簡便,可以靈活設(shè)計合同的內(nèi)容。同時,農(nóng)村金融機(jī)構(gòu)本身具有小巧靈活的特點(diǎn),可以根據(jù)實(shí)際情況進(jìn)行種種創(chuàng)新,也節(jié)省了交易成本。最后,關(guān)系融資的執(zhí)行常常通過農(nóng)村社區(qū)的規(guī)章得以實(shí)現(xiàn),從而避免了通過正規(guī)法律途徑所需的高昂費(fèi)用。

(二)關(guān)系融資適應(yīng)農(nóng)戶的資金需求特點(diǎn)。農(nóng)村地區(qū)普遍存在經(jīng)營規(guī)模小、集約化程度低的現(xiàn)象,農(nóng)戶的資金需求往往單筆金額小但頻率高,通常缺乏合格的抵押物,也難以找到合適的擔(dān)保人。并且,農(nóng)戶所借資金的用途不明確,可能用于生產(chǎn)經(jīng)營也可能用于生活消費(fèi),而金融機(jī)構(gòu)事前很難判斷。農(nóng)戶的這種資金需求特點(diǎn)就需要金融機(jī)構(gòu)與農(nóng)戶和企業(yè)親密接觸,通過信息服務(wù)和技術(shù)指導(dǎo),建立長期關(guān)系,靈活安排信貸合約,如貸款的歸還期限、利率和歸還的方式等;這不僅在一定程度上解決了農(nóng)村地區(qū)融資難問題,也有降低抵押擔(dān)保的作用。

(三)關(guān)系融資適合農(nóng)村金融機(jī)構(gòu)自身的發(fā)展特點(diǎn)。農(nóng)村金融機(jī)構(gòu)與農(nóng)戶距離較近,可以深入到社區(qū),通過對農(nóng)戶各種服務(wù),克服信息不對稱。其次,農(nóng)村金融機(jī)構(gòu)組織簡單,科層安排少,有利于收集軟信息,也便于軟信息的傳遞。農(nóng)村金融機(jī)構(gòu)應(yīng)當(dāng)從自身的優(yōu)勢出發(fā),利用當(dāng)?shù)刭Y源,以農(nóng)戶為服務(wù)對象,改變與大銀行爭奪大客戶中的不利局面。

(四)新農(nóng)村建設(shè)為金融機(jī)構(gòu)發(fā)展關(guān)系融資提供了機(jī)遇。自新農(nóng)村建設(shè)以來,農(nóng)戶收入不斷提高,傳統(tǒng)的消費(fèi)觀念正在轉(zhuǎn)變,消費(fèi)貸款呈現(xiàn)出加快增長的趨勢。以鄉(xiāng)鎮(zhèn)企業(yè)和個體私營企業(yè)為代表的農(nóng)村中小企業(yè)也得到了更快的發(fā)展,資金需求也不斷提高。這些都為關(guān)系融資的發(fā)展提供了良好的客戶基礎(chǔ),是農(nóng)村金融機(jī)構(gòu)發(fā)展關(guān)系融資的大好機(jī)遇。

三、農(nóng)村地區(qū)的社會背景優(yōu)勢:龐大的社會關(guān)系網(wǎng)絡(luò)

農(nóng)村龐大的社會關(guān)系網(wǎng)絡(luò),是發(fā)展關(guān)系融資的良好社會背景。由于農(nóng)戶住在同一社區(qū),彼此之間非常熟悉,鄰里之間接觸與交往頻繁,有的還存在親戚關(guān)系,彼此之間存在相互依存的關(guān)系。因此,個人的信譽(yù)對于他們來說非常重要,不但影響他們在社區(qū)中的地位,還會影響他們與村里其他農(nóng)戶之間的關(guān)系。社會關(guān)系網(wǎng)絡(luò)在這里就相當(dāng)于一種隱性擔(dān)保機(jī)制。農(nóng)戶之間還可能在商品市場上存在交易關(guān)系,這種交易關(guān)系也是一種擔(dān)保。這種互助形式的關(guān)系不僅加強(qiáng)了群體之間的團(tuán)結(jié),還被賦予了特殊的道德價值。因此,農(nóng)村金融機(jī)構(gòu)可以利用這種特有的資源來發(fā)展關(guān)系融資,關(guān)系融資本身也能得到當(dāng)?shù)剞r(nóng)戶的認(rèn)可和接受。在農(nóng)村地區(qū),民間融資能夠保持80%以上的履約率,就是一個明顯的證明。

四、結(jié)論

由以上分析可以看出,對于農(nóng)村金融機(jī)構(gòu)來說,關(guān)系融資實(shí)際上是基于一種預(yù)期,金融機(jī)構(gòu)為農(nóng)戶提供融資,基于的不是農(nóng)戶現(xiàn)有的資產(chǎn),而是農(nóng)戶未來的盈利能力以及農(nóng)戶和農(nóng)村企業(yè)的發(fā)展前景。對于農(nóng)戶和農(nóng)村中小企業(yè)來說,往往不能以書面化、標(biāo)準(zhǔn)化的方式提供財務(wù)會計制度和規(guī)范的財務(wù)報告體系以及抵押品,而關(guān)系融資模式強(qiáng)調(diào)的就是金融機(jī)構(gòu)與客戶之間長期的交往關(guān)系,關(guān)系融資模式可以利用當(dāng)?shù)氐纳鐣P(guān)系,減輕融資雙方的信息不對稱問題。可見,關(guān)系融資是適宜農(nóng)村地區(qū)的一種融資安排,資金是逐利的,金融機(jī)構(gòu)偏向城市發(fā)展的戰(zhàn)略本身無可厚非,但我們可以采用更適宜農(nóng)村的金融制度安排,強(qiáng)化農(nóng)村資金回流反哺農(nóng)村建設(shè),改變農(nóng)村資金匱乏的狀態(tài),只有建立一種普惠制的金融制度,才能夠改善農(nóng)村地區(qū)落后的金融現(xiàn)狀,為農(nóng)村提供更完善的金融服務(wù),讓金融成為提高農(nóng)戶收入的有效渠道,從而縮小城鄉(xiāng)收入差距。

主要參考文獻(xiàn):

[1]Arnoud W.A.Boot and Anjan V.Thakor.Can Relationship Banking Survive Competition The Journal of Finance,Vol.55,No.2(Apr.,2000).

[2]Allen N.Berger and Gregory F.Udell.Small Business Credit Availability and Relationship Lending:The Importance of Bank Organisational Structure.The Economic Journal,Vol.112,No.477,F(xiàn)eatures(Feb.,2002).

[3]張捷.中小企業(yè)的關(guān)系型借貸與銀行組織結(jié)構(gòu)[J].經(jīng)濟(jì)研究,2002.6.

[4]潘軍昌,高名姿,陳東平.關(guān)系型借貸:破解“三農(nóng)”融資難題的技術(shù)選擇[J].農(nóng)業(yè)經(jīng)濟(jì)問題,2008.3.

[5]王曙光,喬郁.農(nóng)村金融學(xué)[M].北京:北京大學(xué)出版社,2008.1.