武漢市某高校醫學生國家助學貸款政策認知調查

2014-11-20 03:42:00余鳴嬌

醫學與社會 2014年9期

余鳴嬌 諶 青

1武漢大學學生資助管理中心,武漢,430072;2武漢大學社會學系,武漢,430072

現有的研究報道往往把關注的焦點放在貸款前學生對國家助學貸款政策的了解情況,而對貸款之后學生的態度,以及對該項政策實施全過程的認知情況分析較少[1]。高比率的貸款逾期已成為了社會現象,在一定程度上阻礙了這項惠民政策的健康發展,大多數研究者將其歸咎為大學生誠信意識淡薄或者是誠信教育缺失[2],其實不然,大學生錯誤的行為選擇往往是來自于其對事物的錯誤認知或者了解偏差,常常是由于對國家助學貸款認識不全面甚至錯誤的認識而引發的行為選擇。在以往的研究中,不少學者針對國家助學貸款政策本身展開了論述和探討,一些實證研究更多的是在宏觀層面對貸款的現狀進行調研分析,發現政策運行中的一些問題并探討對策[3],但均缺乏分類研究,也未能形成對所出現問題的完整認識和理論分析。

長學制的醫學生是國家助學貸款政策實施的受益群體,由于醫學教育及醫學生生源的特殊性,如醫學專業學制長,實踐性強,屬精英式教育,學生分擔的教育成本也相對要高;農村生源多,家庭經濟困難學生比例高,生活學習和就業壓力大等,家庭經濟困難的醫學生貸款時間長,金額需求較大,加之畢業后醫學生就業期待較高,導致就業滿意度低,因此還貸問題成為不少貸款醫學生的主要問題。關于醫學生對國家助學貸款政策的認知情況以及不同認知偏差所導致的行為選擇等針對性分類研究迄今未見報道。了解這些情況將有助于醫學生用好國家助學貸款政策,規避一些認知上的偏差導致的貸款風險[4],對實施好這項惠民政策有重要的現實意義。本研究以某綜合性高校醫學生為調研對象,對貸款醫學生與未貸款醫學生進行對比研究,從二者對國家助學貸款政策認識差異來了解高校助學貸款政策在醫學生中的實施現狀,提出有效的改進措施,也為相關部門的政策決策提供參考。

1 資料來源與方法

1.1 研究對象

采取隨機抽樣與整群抽樣相結合的方式,獲取武漢市某綜合性高校醫學院一至四年級在校本科生樣本共220人,以班級為單位集體施測,采用統一的指導語發放問卷。實際發放調查問卷220份,回收204份,有效問卷200份,有效率91%。此次抽樣覆蓋了不同性別、年級、民族、地域和家庭經濟收入的學生。其中,男生80人(40%),女生120人(60%);大一年級76人(38.0%),大二年級65人(32.5%),大三年級45人(22.5%),大四年級 14人 (7%);漢族169人(84.5%),少數民族31人(15.5%);貸款醫學生48人(24%),未貸款醫學生152人(76%)。樣本分布均勻,抽樣結果具有良好的代表性。

1.2 研究方法

采用問卷調查的研究方式,問卷設計包括被調查者個人基本信息、家庭經濟狀況、在校學習生活情況、受資助情況以及對貸款信息的了解情況5個方面,充分考慮到醫學生貸款行為背后的家庭因素、個人因素和社會環境因素3方面的影響。問卷指標通過前期預試與反復修改,細化變量與排除無關因素而確定,該量表具有良好的信度、效度。

1.3 統計學方法

全部數據資料由專人保管、復核、統一編碼,運用SPSS19.0軟件進行數據的錄入、處理和統計分析,在分析中均將觀測量的缺失值排除。χ2檢驗分析差異的顯著性,并以P<0.05為差異有統計學意義。

2 結果

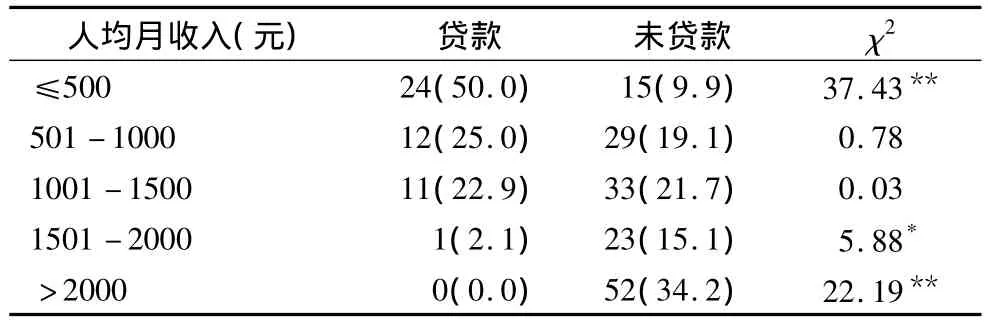

2.1 不同家庭經濟收入水平的醫學生貸款率比較

當家庭經濟收入水平較低(人均月收入≤500元)或較高(人均月收入>2000元)時,貸款學生與未貸款學生所占比例存在顯著差異。由各收入水平貸款率可看出,貸款率隨著家庭人均月收入升高而降低,貸款的人數隨著家庭人均月收入增加而減少。見表1。

表1 不同家庭經濟收入水平的醫學生貸款率比較 人(%)

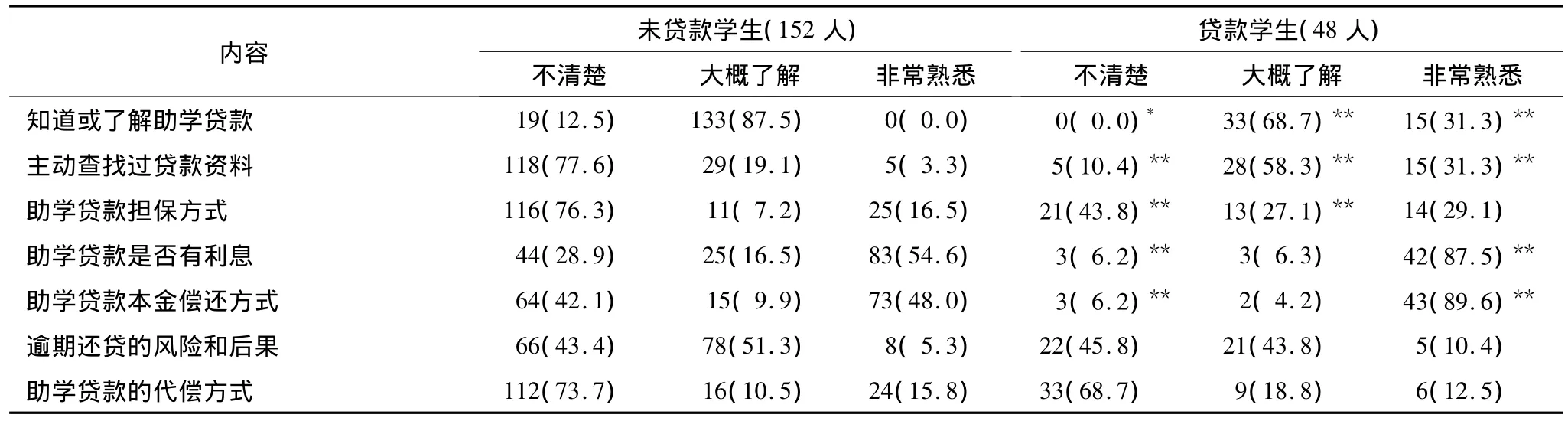

2.2 貸款醫學生與未貸款醫學生對國家助學貸款信息認知比較

貸款學生與未貸款學生在對“知道或了解助學貸款和主動查找貸款相關資料”認知的3個程度上存在顯著差異,對“助學貸款的擔保方式”在“不清楚和大概了解”兩個程度上存在顯著差異,而在“非常熟悉”程度上無顯著差異;對“貸款的利息和本金償還方式“在“不清楚和非常熟悉”兩個認知程度上存在顯著差異,在“大概了解”這一程度上無顯著差異,對“逾期還貸的風險后果和助學貸款的代償方式”在認知的3個程度上均不存在顯著差異。見表2。

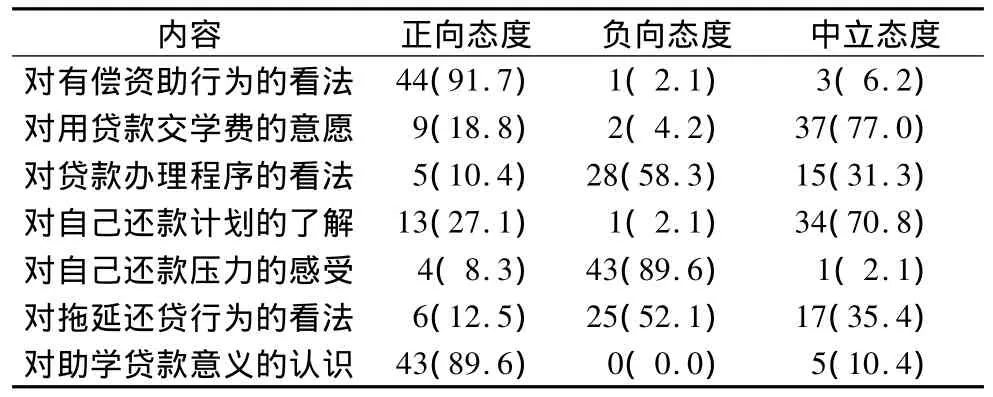

2.3 貸款醫學生對國家助學貸款政策的看法比較

貸款醫學生對“有償資助行為的看法和助學貸款政策意義的認識”主要持正向積極、支持肯定的態度,說明絕大多數貸款學生了解到助學貸款政策是一項好政策,也十分認可;對“貸款辦理程序的看法、還款壓力的感受以及拖延還貸行為的看法”主要持負向消極、否定態度,說明大部分貸款醫學生認為當前辦理貸款的程序比較麻煩,感受到巨大的還款壓力,能夠認知到拖延還貸行為的錯誤性而非缺乏誠信意識;對貸款意愿和還款計劃主要持中立無所謂的態度,也體現出他們對還款問題的不重視。見表3。

2.4 貸款醫學生個人規劃與未來預期對于還款信心的影響

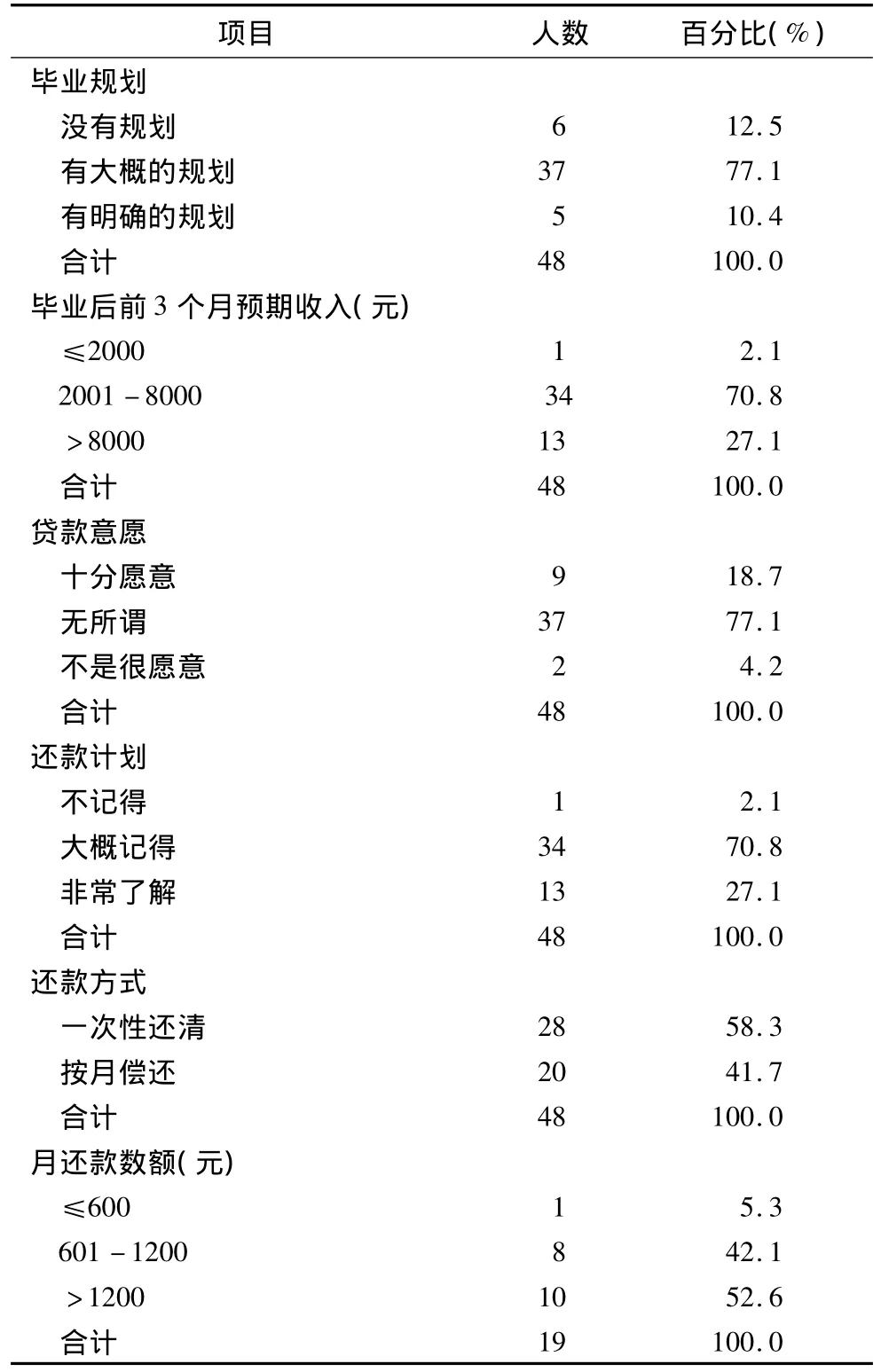

在48名貸款學生中有28名選擇希望一次性提前還清貸款的方式,20名選擇每月償還一部分的方式,其中19人給出了每月適當的償還金額。87.5%的同學對自己未來有規劃,其中5名同學有十分明確的規劃;有27.1%的同學估計自己畢業后前3個月的工資超過8000元,整體預期良好;只有18.7%的同學十分愿意貸款和27.1%的同學非常了解自己的還款計劃,表明學生整體貸款信心不足。對于合理的月還款數額,52.6%的同學選擇大于1200元,大大高出本應月還款理論數額。由Pearson相關性檢驗進一步得出,貸款學生畢業規劃對于貸款意愿、還款計劃以及還款數額影響的 Pearson相關系數分別為0.188、0.329和0.434,說明貸款學生是否有明確的畢業規劃影響著貸款學生對個人還款計劃的認知程度和還款數額;貸款學生畢業收入預期對于貸款意愿、還款計劃與還款數額的影響的Pearson系數分別為-0.350、0.056和0.474,說明貸款學生的畢業收入預期的高低影響著學生的貸款意愿和他們認為合理的月還款數額。見表4。

表2 貸款學生與未貸款學生對國家助學貸款信息的認知差異比較 人(%)

表3 48名貸款醫學生對國家助學貸款政策的不同看法 人(%)

表4 貸款學生個人規劃及各項意愿分布表 人(%)

3 討論

國家助學貸款政策在高校實施近20年,取得了很大的成就,但在實施過程中也出現了一些問題。大學生作為國家助學貸款政策實施的主體,他們是否關注這一政策,對政策的了解程度如何,以及在貸款過程中他們最關心什么問題,會在很大程度上影響國家助學貸款政策的有效實施[5]。怎樣引導學生用好用足國家政策,順利完成學業,是各高校學生資助管理部門必須關注和研究的課題[6]。本研究結果顯示,學生是否貸款受家庭人均月收入的負向影響,即隨著學生家庭經濟收入水平的增加,學生的貸款率會相應減少。在被調查的200名學生中,貸款學生為48人,所占比例為24%,93%的貸款學生貸款時間超過5年,91.5%的貸款學生貸款金額為貸款上限6000元/學年,這也符合醫學生學制長、金額需求高的特點。但家庭人均月收入在500元以下的38名學生中,仍有15名同學未辦理過助學貸款,貸款比例為61.5%,在人均月收入<1000元的79名同學中,貸款學生為35名,貸款率僅為44.3%,家庭經濟困難學生比例(40%)遠高于實際貸款學生比例(24%)。從實際調查結果來看,醫學生中貸款學生所占比例小,可見部分家庭經濟困難學生沒有享受到國家助學貸款政策的利好。

調查資料也顯示,貸款學生與未貸款學生對國家助學貸款政策信息的認知存在不同程度差異,主要體現在未貸款學生很少主動查找貸款相關資料,對于助學貸款屬于何種性質、擔保方式、代償方式等了解程度很低;反之,貸款學生在助學貸款資料查找、利息計算方式和本金償還方式上較貸款學生有更多了解,說明對于貸款具體的內容和過程貸款學生了解程度高,因為辦理助學貸款增加了學生對于貸款內容信息的了解。但在逾期還貸的風險、后果及代償方式等認知程度上,貸款學生與未貸款學生一樣呈現出低認知度,說明學生大都只關注貸前辦理信息而不關注貸后還款信息,更不了解逾期還款帶來的可能性風險和后果。研究結果還顯示,貸款學生對國家助學貸款政策意義、貸款意愿總體呈積極肯定態度,對還款壓力和違約還貸的行為呈負向否定態度;學生如果對自己畢業后有一個明確的規劃,那么會認真制定還款計劃,對自己畢業后收入預估越高,相應的每個月的計劃還款金額也會越大,對未來發展的預期影響到他們當初選擇貸款的意愿。醫學生對于自己畢業后的工資收入預期雖然比較樂觀,但如果選擇貸款的話會增加他們對畢業后生活的心理壓力,這可能也是認知上的偏差導致家庭經濟困難學生比例遠高于實際貸款學生比例的原因,還貸問題增加了經濟壓力,擔心短時間內找不到好的工作以及當今社會越來越大的生活消費壓力使部分大學生傾向于采取保守的方式[7]。行為選擇差異不是觀念上的差異,即不是學生的主觀行為,往往是來自于其對事物的不同程度的認知和了解,認知的偏差導致了行為的偏差。

由于醫學教育的特殊性和醫學生生源的特殊性,對國家助學貸款的需求較其他專業大,國家需要給醫學生提供更加優惠和便利的服務政策,適當增加貸款金額,延長還貸期限,減輕貸款學生的經濟壓力;改善就業環境,增加醫學生就業信心,減輕還貸的心理壓力。大學生要注重培養超前消費意識,用好國家助學貸款政策以緩解經濟壓力,順利完成學業。要意識到花明天的錢圓今天的夢,是自信的表現,努力培養自強自立意識。學校要幫助學生正確認識助學貸款的性質和功能,走出認識誤區,規避潛在風險,通過多樣化和重點化宣傳,增加醫學生對助學貸款政策的了解程度,注重政策宣傳的針對性和實效性。

[1]張詠華.高校助學貸款模式研究[J].時代金融,2013(11):227.

[2]王媛.國家助學貸款現狀與大學生誠信教育[J].經濟師,2011(6):91-92.

[3]何方,劉曉哲,李煥榮,等.關于我國助學貸款現狀的調查報告[J].北京工業職業技術學院學報,2009,10(4):89-92.

[4]廖茂忠.國家助學貸款違約風險防范的理念與策略[J].教育評論,2010(5):31-33.

[5]吳軍箭.國外典型助學貸款對我國的啟示[J].金華職業技術學院學報,2013,12(6):15 -19.

[6]孫惠,李德元.淺析高校國家助學貸款存在的問題及對策[J].中國西部科技,2011,10(15):72 -73.

[7]張靜,薛靜.高校貧困學生償還助學貸款狀況調查研究——以保定學院為例[J].才智,2011(14):286.

猜你喜歡

作文世界(小學版)(2018年4期)2018-10-16 17:13:34

小天使·一年級語數英綜合(2018年6期)2018-06-22 10:25:54

華人時刊(2017年23期)2017-04-18 11:56:38

快樂作文·低年級(2016年12期)2017-01-03 20:52:44

小學閱讀指南·低年級版(2016年1期)2016-09-10 07:22:44

快樂作文·低年級(2016年6期)2016-06-24 18:58:40

中國衛生(2015年3期)2015-11-19 02:53:24

衛生職業教育(2014年14期)2014-05-16 05:44:20

中國中醫藥現代遠程教育(2014年15期)2014-03-01 04:28:03

衛生職業教育(2014年8期)2014-02-16 08:00:48