東部沿海燒堿/聚氯乙烯企業發展思路探析

2014-11-22 02:04:52李明

中國氯堿 2014年12期

李 明

(青島海灣集團有限公司,山東 青島 266000)

1 東部沿海地區燒堿/聚氯乙烯產業現狀

“十二五”是中國燒堿/聚氯乙烯行業發展的關鍵轉型期,燒堿/聚氯乙烯行業進入以深化調整產業結構、提升行業增長質量為核心的新的歷史發展階段,將實現從規模優勢向競爭力優勢的轉化。近年來,燒堿/聚氯乙烯行業在結構調整和轉型升級中進行了有益的探索和嘗試,包括淘汰落后產能、提升發展空間、實現園區化發展、提升產業競爭力、開展兼并和重組、提升行業集中度等。

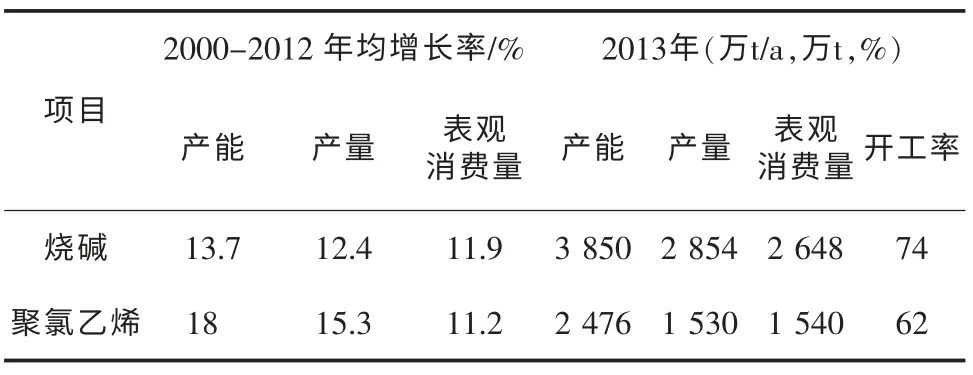

根據燒堿/聚氯乙烯行業歷史發展經驗,燒堿的行業平均開工率85%,聚氯乙烯平均開工率80%是判斷產能是否過剩的依據。但是近年來,國內燒堿/聚氯乙烯行業主要產品燒堿和聚氯乙烯產能快速增長,已明顯超過下游行業需求增長,呈現出供應過剩局面。到2013年中國燒堿產能已達3 850萬t/a,開工率為74%;PVC 產能達到2 476萬t/a,開工率僅為62%。預計到2015年,中國燒堿產能將達到4 200萬t,需求量大約為3 225萬t,聚氯乙烯產能將達到2 710萬t/a,需求量1 635萬t左右,燒堿/聚氯乙烯產能過剩的局面,短期內難以扭轉。

東部省份燒堿/聚氯乙烯工業有著悠久的發展歷史,同時東南部沿海地區也是中國燒堿/聚氯乙烯產品的主要消費市場,依托下游產業的需求支撐和相對便利的對外貿易條件,有利于產品的消化。以山東和江蘇為代表的東部地區,則在燒堿/聚氯乙烯下游行業發展的帶動下,燒堿/聚氯乙烯裝置能力增長較為明顯。

2013年山東、江蘇兩省燒堿產能1 411萬t/a,占全國總產能的37%;產量994萬t(比2012年略有下降),占全國總產量的35%(比2012年的37%有所下降),開工率70%;PVC 產量123萬t(與2012年基本持平),僅占8%(比2012年的10%有所下降),PVC 開工率僅30%左右。從上述燒堿/聚氯乙烯供需數據可以看出,以山東、江蘇為代表的東部沿海省份,其燒堿/聚氯乙烯產品開工率均低于全國平均水平,特別是PVC 開工率不到全國平均值的一半,而江蘇省除個別外購VCM 企業勉強維持開工外,幾乎所有的電石法PVC 企業自2013年以來長期停車,甚至退出燒堿/聚氯乙烯業務。即便是維持開工的企業,也是慘淡經營,燒堿/聚氯乙烯業務幾乎全部處于虧損狀態,開工率越高,虧損越大。國內燒堿和PVC 供需增長情況見表1。

表1 國內燒堿和PVC供需增長情況

2 沿海燒堿/聚氯乙烯企業發展SWOT 分析

2.1 優勢分析

2.1.1 資源供應和交通物流優勢

東部沿海地區有著得天獨厚的氯堿工業發展的先天條件。海洋是最大的優勢資源,山東省擁有豐富的海鹽、礦鹽資源,工業鹽產量占全國近1/3,具備利用海洋資源發展鹽化工的天然優勢;同時該地區燒堿/聚氯乙烯企業擁有比較強的自備發電能力,資源綜合利用水平高,可持續發展能力較強。江蘇沿海地區海岸線長,區位優勢凸顯,極具潛力和后發優勢。另外多數沿海城市都配備港口、碼頭和罐區等物流條件和設施,具備大宗原料進口(原鹽、乙烯、丙烯等)和產品(燒堿、PVC 等)出口有利條件。例如山東省是中國燒堿出口主要集散地,建有多個液體化工產品進出境碼頭,港口交易量穩步增長,目前從海運分銷和出口的燒堿已占到省內產量的30%以上。

2.1.2 市場規范優勢

由于東部沿海地區經濟相對發達,燒堿/聚氯乙烯下游的冶金、造紙、紡織、醫藥、化工、塑料加工等行業規模越來越大,對燒堿/聚氯乙烯產品需求的穩定增長,對當地燒堿/聚氯乙烯行業的可持續發展起到了良好的支撐作用。

2.1.3 人力資源和產品研發優勢

除部分新興企業外,大部分東部燒堿/聚氯乙烯企業屬于有幾十年燒堿/聚氯乙烯發展歷史的傳統企業,已發展培育了一大批專業人才。一部分燒堿/聚氯乙烯企業設置專門的研發機構,不僅可以為下游客戶提供滿意的技術和產品售后服務,還可以通過研發改進生產工藝和技術,改進產品質量,并開發新型牌號滿足市場需求,提高競爭力。像搬遷前的青島海晶,燒堿/聚氯乙烯規模并不大,但能在激烈的市場競爭中生存和發展,就是依靠自己的人力資源優勢和工程技術力量,開發出45 m3聚合釜及其配套工藝以及其他節能減排、技改技措等先進工藝技術,并在國內同行業推廣,一些新工藝、新技術、新設備、新材料的成功應用經驗對推動國內燒堿/聚氯乙烯行業的發展起到了一定的引導作用。

2.2 劣勢分析

2.2.1 產業布局不夠完善

對于東部地區而言,燒堿/聚氯乙烯產能雖然較大,但整體行業集中度不夠,較為分散。PVC 作為耗氯產品之一,由于“貧油富煤”的現實國情所限,以電石法路線為主,在東部沿海地區也不例外。沿海地區濕度大,不利于電石的運輸和儲存,對東部地區燒堿/聚氯乙烯企業而言,發展電石法路線反而成為一種劣勢。以海晶化工為例,搬遷以前電石單耗已降至1.4 t/t(實物)以下,這樣生產一噸PVC 僅電石運輸成本就比西部企業高六百元左右,加上其它原料和能源消耗,東西部企業PVC 成本相差700~800元/t。而東西部企業的PVC 運輸成本也不過300~400元/t,東西部PVC 利潤差距在400~500元/t(甚至可能超過600元/t)。因此,東部企業燒堿/聚氯乙烯如果不能調整產業結構和發展思路,無法與擁有資源優勢的西部企業抗衡。

2.2.2 產品結構水平較低[1]

近年來燒堿/聚氯乙烯產能擴張以盲目的重復建設為主,產品品種相對單一,低附加值產品多、高附加值產品少,眾多燒堿/聚氯乙烯下游產品的技術水平與國外相比仍有較大差距,多數新興企業主要以營利為目的,在產品研發方面投入少,導致產品競爭力低,不能完全滿足國內下游產品市場的需求,更談不上參與國際化競爭。

2.2.3 輔助成本較高

由于東部沿海地區經濟發展較快,消費水平提高得也較快,這就不可避免地提高了人工成本。隨著優惠電價的取消,以及各地電價不同導致的不公平競爭[2],使得東部燒堿/聚氯乙烯企業面臨著越來越嚴峻的考驗。以山東為例,山東平均電價明顯高于周邊省份,而且實行區別電價,因此山東的燒堿/聚氯乙烯企業不僅可能受河北、河南、安徽和江蘇等地燒堿/聚氯乙烯企業的沖擊,而且還存在省內燒堿/聚氯乙烯企業間的競爭。

2.3 機會分析

2.3.1 產業政策助力燒堿/聚氯乙烯行業健康發展

近年來《電石法聚氯乙烯行業汞污染綜合防治規劃》、《燒堿/聚氯乙烯行業(燒堿/聚氯乙烯)污染物排放標準》、《電石法聚氯乙烯行業污染防治技術政策》、《當前國家鼓勵發展環保產業設備(產品)目錄》、《產業轉移指導目錄》和《產業結構調整指導目錄》等政策性措施相繼實施,電石法PVC、高汞觸媒、隔膜燒堿等得到一定的抑制,而對大型氧氯化聚氯乙烯、熱電聯產項目的發展帶來了發展機遇。

國家產業政策不僅正確引導了燒堿/聚氯乙烯產業的健康發展,而且有利于現有的規模較大、技術水平較高、整體實力較強的燒堿/聚氯乙烯企業的發展。東部沿海燒堿/聚氯乙烯企業如能提早做好產業發展定位,提高企業技術裝備水平,就有可能在今后的市場競爭中占據先機。

2.3.2 節能減排和環保上升為國家戰略

近年來國家越來越重視資源節約和環境保護,清潔生產、循環經濟、能源綜合利用也成為行業發展的目標和方向,退城入園成為行業發展的必然趨勢。通過建立發布清潔生產指導目錄,引導燒堿/聚氯乙烯及相關行業采取新技術、新工藝減少污染排放,提高廢棄物利用率,能夠在這些方面先行一步的企業,也極有可能將在未來的發展趨勢中獲益。

2.4 威脅分析

(1)新進入者威脅。近年來多東部燒堿/聚氯乙烯企業威脅最大的不是電石法企業,而是最近新建的乙烯法獨資企業。如廣州東曹、寧波臺塑、寧波韓華、LG 大沽等,這些企業直接從國外進口乙烯、EDC或VCM,有國外母公司作為技術支持,保證原料供應,產品國內銷售,對國內行業造成較大沖擊;

(2)反傾銷對燒堿/聚氯乙烯產品出口的威脅。近年來,隨著中國燒堿/聚氯乙烯產量迅速增加,我國出口燒堿/聚氯乙烯產品數量也不斷增長,貿易摩擦也隨之而來。2003年和2006年,印度分別對來自中國的燒堿和PVC 進行了反傾銷調查,并連續實施征收反傾銷稅;2007年巴西對外國PVC 的反傾銷措施,這就可能會進一步加重國內燒堿/聚氯乙烯過剩的矛盾,同時也將加速中國燒堿/聚氯乙烯企業轉型升級、優勝劣汰的步伐。另外,在全球性金融危機來臨時國外對中國的低價傾銷也對國內燒堿/聚氯乙烯行業造成加大的沖擊和威脅;

(3)國家產業政策執行不力的威脅。國家制定和施行各項政策措施實施的目的是保護國民經濟良性發展,例如2007年實施的《燒堿/聚氯乙烯(燒堿、聚氯乙烯)行業準入條件》 出臺的目的是為了遏制燒堿/聚氯乙烯行業盲目擴張趨勢,促進產業結構升級,規范行業發展,但由于技術和規模門檻相對較低,一定程度上放任了一些不符合準入條件的燒堿/聚氯乙烯項目上馬,客觀上反而加快了燒堿/聚氯乙烯行業的擴張速度,從而造成了部分區域燒堿/聚氯乙烯項目重復建設現象嚴重,行業資源利用效率降低,使得全行業特別是東部沿海地區燒堿/聚氯乙烯裝置利用率長期保持在較低水平,對燒堿/聚氯乙烯行業的可持續發展造成一定威脅;

(4)同行業企業競爭激烈的威脅。2013年全國共有氯堿企業176家,其中山東省有39家,江蘇省25家,合計64家;全國PVC 廠家不足100家,其中山東省18家(4家退出),江蘇省16家(4家退出),合計34家(8家退出),兩省燒堿/聚氯乙烯企業數量超過全國的1/3。由此不難看出山東、江蘇兩省率將行業競爭非常激烈,燒堿/聚氯乙烯企業經營形勢越來越困難,劣勢企業將難以生存和發展。

3 做好產業定位,謀求可持續發展

近期,隨著《產業轉移指導目錄》等政策措施的落實和實施,國家對于化工園區的建設工作越來越重視,目前國內有不少東部沿海燒堿/聚氯乙烯化工企業正在或者將要啟動搬遷入園區工作,特別是“十二五”期間,行業內園區化生產的模式將變得更為廣泛。對于東部沿海的傳統燒堿/聚氯乙烯企業而言,轉方式、調結構,以轉型升級確保企業健康發展,無疑是正確的發展思路。下面以青島化工產業規劃發展情況為例,分析東部沿海地區燒堿/聚氯乙烯及相關化工的發展戰略和思路。

3.1 以“四化”總原則來指導搬遷規劃

3.1.1 “四化”的本質內涵

這里所謂的“四化”就是指“技術國際化、裝備大型化、環境生態化、管理現代化”。

(1)技術國際化。技術國際化不是全盤西化,而是在國產化的基礎上,按照“工藝先進、技術成熟、裝置可靠、經濟運行合理”的基本原則,積極應用當今的各項先進工藝技術、環保技術和安全技術,建設國內領先的大型生產裝置,以確保工廠建成投產后其操作運行穩定、能耗低、三廢排放少、產品質量好,經濟效益明顯。海灣集團搬遷項目中,主要生產裝置均引進國外先進技術;

(2)裝備大型化。裝備大型化并非設備越大越好,而是根據我們規劃的產品規模和未來發展的需要,選擇最先進適用的裝置,不一定最大,但一定是最合適的(占地小,能耗低,投資省,自動化程度高);

(3)環境生態化。近年來,環境生態化已引起國家和政府的高度關注,上升為國家戰略,“十二五”期間,國家在產業政策方面必將給予足夠的支持和鼓勵,促進環境生態化的進程。為此,海灣搬遷堅持循環經濟和節能降耗兩項原則。堅持循環經濟原則是以當地的資源優勢為基礎,工藝技術方案、產品方案、建設規模合理規劃,提高資源利用效率,減少生產過程的資源和能源消耗;延長生產技術鏈,走出一條有市場、科技含量高、經濟效益好、資源消耗低、環境污染少、資源優勢得到充分發揮的新型工業化路子,實現可持續發展。堅持節能降耗原則是要運用先進技術和措施,優化技術組合,努力開發具有自主知識產權的新技術,降低原材料、燃料、水、電、汽、氣等的消耗,提高資源和能源的回收率和重復利用率,進一步降低綜合能耗,建設清潔的節約型企業;

(4)管理現代化。企業管理現代化需要采用以PC 為核心的管理手段,建立符合社會化大生產要求的管理組織,使企業管理活動達到世界現代化發展水平。為此,在項目設計中按照“生產過程自動化,物流傳輸一體化,人員崗位設置精簡化,研發、財務、銷售系統運作集團化”要求進行設計;在建設過程中規范招投標;在施工過程中實現“安全、質量、進度、投資”有機統一。項目達產后,勞動定員從搬遷前的上萬人精簡至搬遷后的2 000人左右,這也體現了管理現代化的顯著成果。

3.1.2 搬遷前后對比

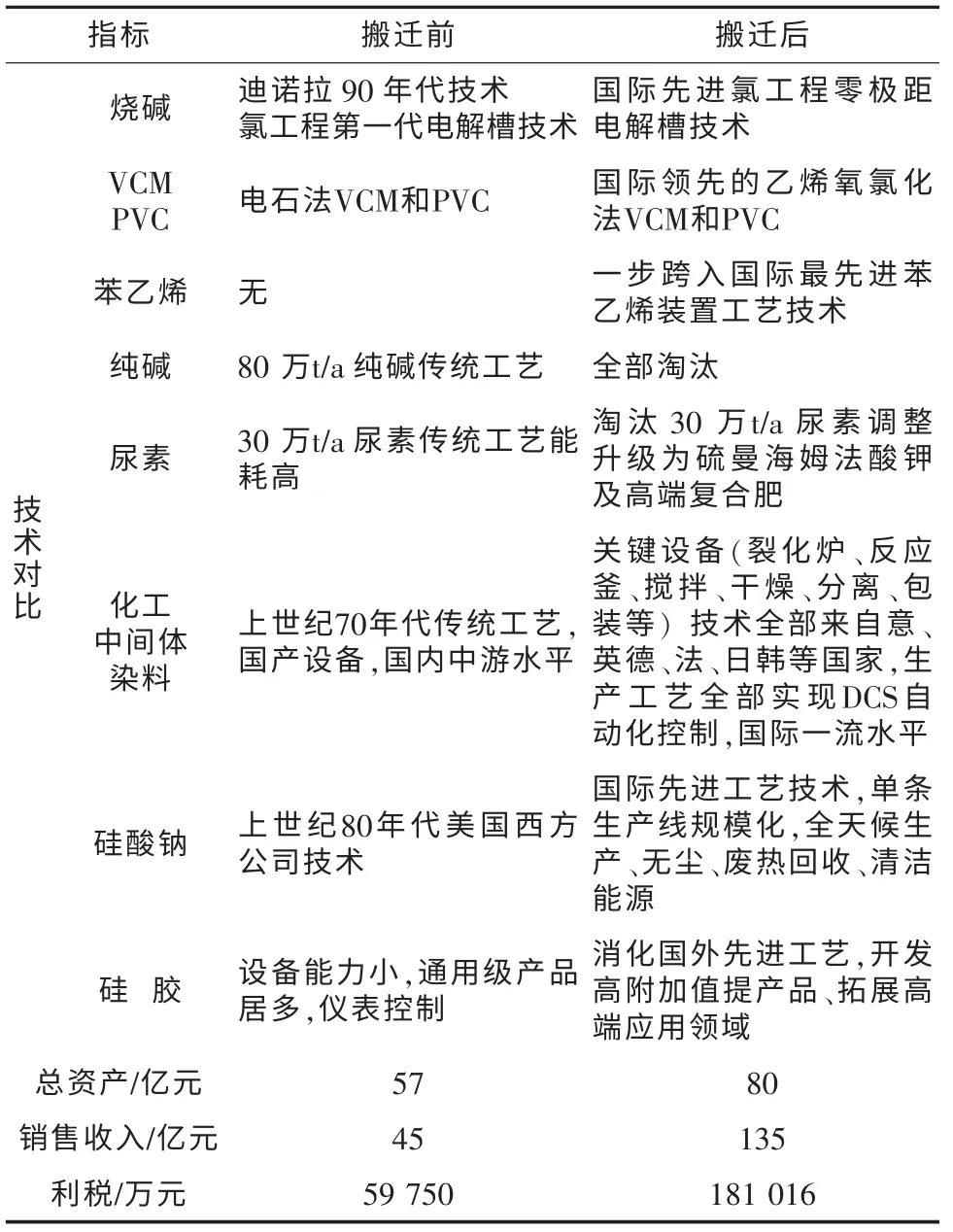

海灣的整體搬遷使青島化工產業無論是工藝、技術、規模,還是安全環保都實現了質的飛躍,主要規劃項目前后技術對比情況見表2。

由表2可以看出,由于堅持了“四化”原則,海灣集團搬遷項目各項指標均得到優化。(1)燒堿項目采用日本氯工程零極距電解槽,直流電耗僅為2 028 kW·h/t,明顯低于同類2 100 kW·h/t 的平均水平,按30萬t/a 燒堿規模計算,僅直流電耗一項可節約1 500萬元/a;PVC 項目淘汰電石法工藝,采用國際領先的乙烯氧氯化法工藝,實現技術升級,符合國家產業政策要求,項目達產后綜合能耗指標比搬遷前下降16.5%,對汞減排和碳減排都有貢獻;(2)淘汰純堿裝置,新上苯乙烯,引進當今國際先進的徳希尼布石偉專有技術,關鍵設備進口,達產后萬元綜合能耗指標由2.4 t(標煤)降至0.5 t,下降79%;(3)染料項目向世界一流水平看齊,優化工藝,設備大型化,關鍵設備和技術全部來自意大利、英國、德國、法國、日本、韓國等國,生產工藝全部實現DCS 自動化控制,達產后萬元綜合能耗指標由0.24 t(標煤)降至0.2 t,下降16%;(4)泡花堿裝置采用消化吸收國外先進技術,實現DCS 自動控制,可全天候生產,環境達到無塵化。產品系列化,高附加值產品比重增大,達產后萬元綜合能耗指標由2.0 t(標煤)降至1.68 t,下降16%。

表2 海灣搬遷前后主要技術對比

3.2 利用退城入園有利時機,優化產業布局

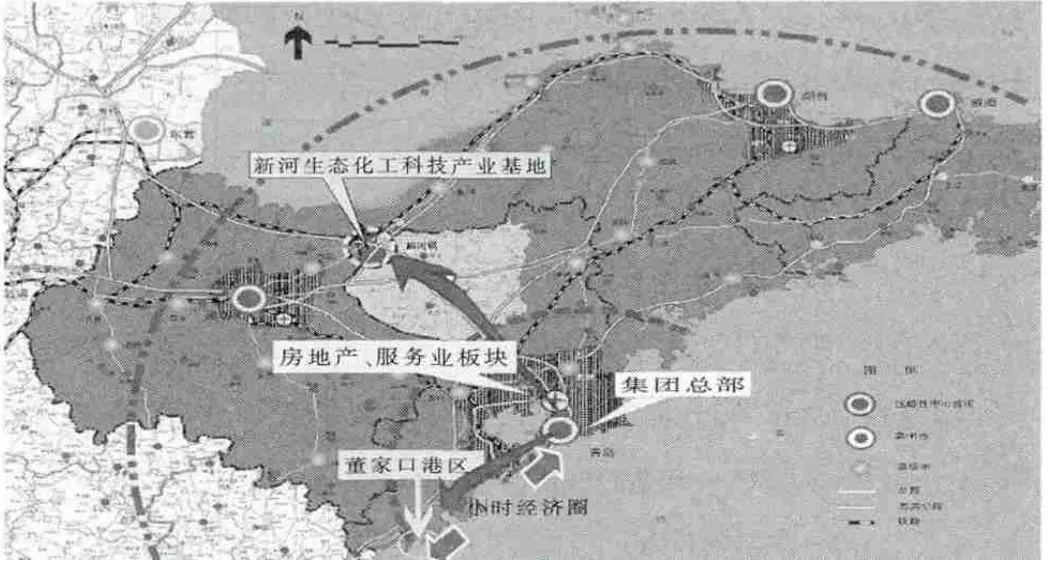

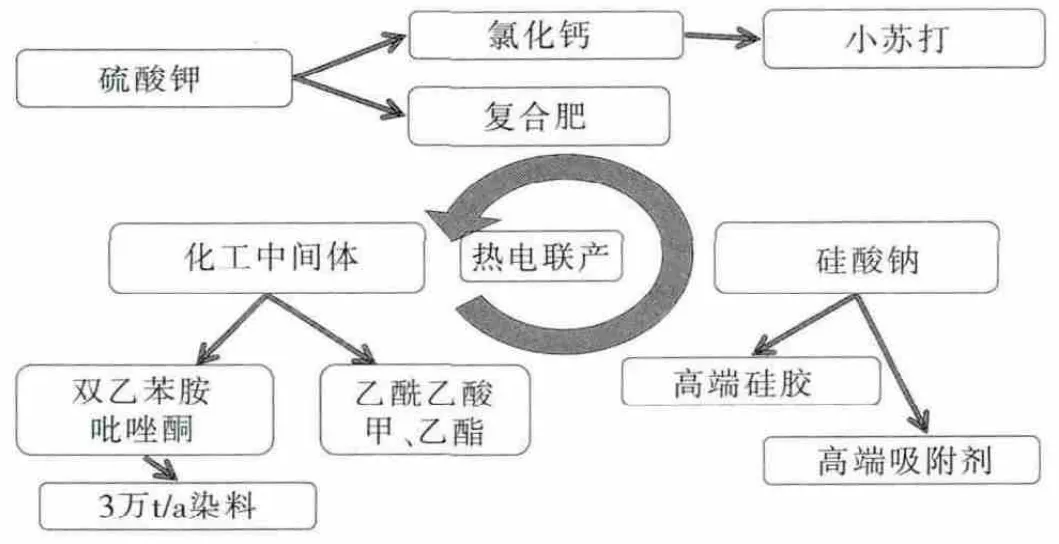

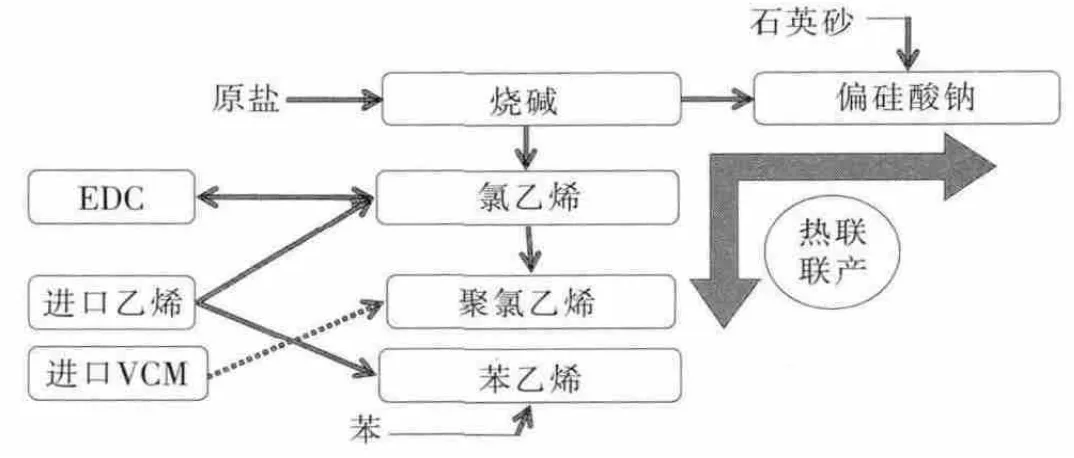

落實“依托主城、擁灣發展、組團布局、軸向輻射”城市發展戰略,根據青島市新的功能定位和空間布局,構建工業園區布局框架體系發展思路。利用退城入園的有利時機,改變過去單打獨斗的發展模式,依托沿海沿江石油化工集群,結合海灣集團自身產業結構和發展要求,確定“一南一北”的搬遷發展規劃,形成一南一北2個園區齊驅并進、共同發展的產業格局(圖1)。“一南”是利用位于青島南部的青島港董家口港區獨特的海上運輸和物流優勢,發展燒堿/聚氯乙烯、石化深加工和液體化工倉儲物流產業。規劃項目以環保搬遷為主體,堅決淘汰了落后產能純堿、尿素、電石法聚氯乙烯,調整建設為乙烯法聚氯乙烯、苯乙烯、硫酸鉀等當今國際先進工藝技術的新產品。“一北”是利用位于青島北部的平度新河化學工業功能區產業集聚優勢,發展精細化工、硅化物、農用化工等。兩個園區建設以“四化”為目標,以發展循環經濟、園區一體化為原則,高起點傳承集團優勢產業,大力發展戰略高端產業,形成上下游科學、完整的產業鏈,打造新的發展優勢,實現安全、綠色、低碳、可持續發展。海灣搬遷“一南一北”園區區域分布圖見圖1,青島新河化工園區產業鏈、董家口化工園區氯堿產業鏈分別見圖2、圖3。

圖1 海灣搬遷“一南一北”園區區域分布圖

圖2 青島新河化工園區產業鏈

圖3 青島董家口化工園區氯堿產業鏈

3.3 打造一體化發展模式,降低運營成本

董家口港現正規劃開發為年吞吐量最終達3.7億t的超級大港。董家口港將重點發展為臨港工業服務的雜貨、大宗干散貨、液體化工品、集裝箱等運輸功能;臨港工業區將重點發展為以冶金、石油化工、集裝箱制造、船舶制造及零配件、汽車制造為主的現代化綜合產業區。

充分利用董家口港的先天優勢,實施“碼頭+倉儲罐區+石化產業區”三位一體的發展戰略:在董家口臨港產業區內建設燒堿/聚氯乙烯和石油化工項目;在董家口港區建設5萬t級和2萬t級液體化工品泊位各一個,設計通過能力260萬t/a;臨近碼頭的倉儲罐區占地205畝,設計規模12.8萬m3,周轉量170萬t/a,主要接卸和存儲乙烯、丙烯、EDC、液化氣、芳烴類、醇類等二十多種液體化工產品。

3.3.1 樹立“大倉儲”觀念

原料和產品采用大型儲罐貯存,對內統一調配供給,也可對周邊市場銷售,存貯空間大,周轉靈活,抵御市場風險能力強。以海晶化工搬遷項目為例,建設大型乙烯、EDC、VCM 燒堿等原料和產品儲罐,這些大型儲運設備不僅可以滿足企業自身生產和發展需要,還可以對外供應乙烯、VCM、EDC 等,另外還可根據市場情況,適時調整原料路線,外購EDC 和VCM 用于PVC 生產,減少由于部分原料供應不及時對生產負荷的影響,最大限度地降低生產成本,實現效益最大化。

3.3.2 發展現代物流業

港口獨特的運輸條件不僅可以滿足原料和產品的運輸,而且可以有效降低運輸成本,提高產品的市場競爭力。海灣項目涉及大宗化工產品物流,主要原料原鹽、乙烯、丙烯、液體化工品等都可以通過船運解決,主要產品燒堿、PVC 和苯乙烯也可以通過港口、碼頭和罐區輸送至全球各地市場。為了降低運輸成本,部分大宗液體原料和產品通過管廊輸送,還有一部分在園區內短途運輸解決。

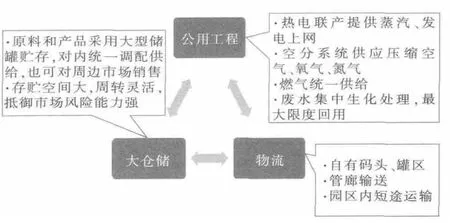

3.3.3 公用工程一體化理念

為了提高公用工程的利用效率,降低裝置運行成本,青島化工產業搬遷規劃中,堅持公用工程一體化的構想和理念。(1)兩個園區都建有符合國家產業政策的熱電聯產裝置,不僅可以滿足企業自身對供熱和供電需求,可以給周邊企業提供蒸汽,創造一定的經濟效益和社會效益;(2)為了集中建設一套空分裝置,實現壓縮空氣、氧氣、氮氣的統一供應;(3)生產所需的天然氣等燃料氣統一布置供給;(4)生產和生活廢水集中進行生化處理,最大限度地回用,減少廢水排放,達到節能環保要求。青島化工產業一體化發展模式見圖4。

3.4 延伸產業鏈,提高產業結構水平

圖4 青島化工產業一體化發展模式

以海晶化工搬遷項目為例,為了更好地與當地石化產業實現無縫對接和強強聯合,海晶化工的搬遷項目將分2步走。第一步:以搬遷為主,發展PVC及其配套項目。公司計劃先后二期各建一條40萬t/a乙烯法VCM(氯乙烯)生產線,一期配套生產30萬t/a PVC,產品可通過港口實現沿海銷售和海外銷售;第二步:以發展為主,依托港口和石化產業群,發展石化產業鏈產品。全球石油化工巨頭均建設在沿海大型港口腹地,并以燒堿/聚氯乙烯化工作為龍頭,以石油化工原料,與燒堿/聚氯乙烯化工的氯、氫共同形成高附加值的產業鏈。依此為借鑒,海晶化工搬遷二期工程主要發揮港口進口優勢,進口初級石化原料,滿足石油化工深加工及精細化工生產需要,進而向醫藥、農藥、染料、橡膠及加工助劑、表面活性劑等精細化工行業延伸,充分發揮燒堿/聚氯乙烯產品在重化工產業中的紐帶作用,實現共同發展,所有大宗原料海上運輸,大大降低運輸成本,增強企業競爭優勢和發展潛力。同時,發揮一氯多用功效,考慮消化吸收或引進相關生產技術項目,以副產氯化氫與乙烯氧氯化工藝結合,發揮氯的多功效作用,提高產品附加值、拓展產業鏈。

完成搬遷以后,海灣集團將繼續穩定現有產業基礎,以黃島董家口石化產業集聚區和平度新河化工產業集聚區為依托,大力發展石化深加工、精細化工、化工新材料、農用化工、鹽化工和煤化工產業,努力實現海灣集團的轉型發展和產業升級。南部董家口化工基地利用港口物流優勢,延伸產業鏈,發展耗氫、耗氯、耗堿產品,以外購的乙烯、丙烯等為原料,開發環氧乙烷、環氧丙烷、環氧氯丙烷等系列產品。北部新河化工基地充分利用園區區位優勢,發展乙烯酮、雙乙烯酮系列以及醋酐下游產品和精細化工、硅化物系列、農用化工產品等。

4 結論

青島化工產業利用搬遷時機,調整原料路線,淘汰落后產能,引進世界先進工藝的技術,最大限度地實現自動化生產,優化產業布局;樹立一體化發展的理念,降低運營成本,提高競爭力;面向國內外市場生產高端產品,參與國際競爭,都是依據SWOT 分析做出的發展戰略,期望能變劣勢為優勢、變優勢為強勢,真正實現可持續發展。下一步,青島化工產業還將推行電子商務等現代化營銷戰略,在管理現代化中更進一步,使技術和資源最大化融合,擴大銷售渠道,降低銷售成本,提高經濟效益。

在當前激烈的市場競爭中,產能總體過剩已成為不爭的事實,在越來越嚴格產業政策調控之下,如何在夾縫中求得生存和發展是我們每一個從業者應該重視的問題。作為東部沿海地區的燒堿/聚氯乙烯企業,我們擁有的資源、存在的問題、面臨的形勢可能都有所不同,通過SWOT 分析的方法確定各自存在的優勢、劣勢、機會和威脅,然后結合自身的發展需要和實際情況進行分析,規劃提出針對性的發展戰略和發展思路,可以延伸產業鏈3,也可以依托大石化與大燒堿/聚氯乙烯裝置開發下游重點產品,或建設工業園區的燒堿/聚氯乙烯產業樹,以及依托燒堿/聚氯乙烯生產主流高端精細化學品4,考慮新能源與新材料相結合等,不管采用哪種發展戰略,都應該優先選擇國家產業政策支持和鼓勵的項目,并采用分步實施的策略,只有這樣,才能穩扎穩打,步步為營,變劣勢為優勢,變優勢為強勢,構建最穩定的立體發展網絡,在市場競爭中確立優勢。

[1]張 萍,梁 誠.氯堿產業中具有發展前景產品的分析.氯堿工業,2011,(10):1~8.

[2]張英民,郎需霞,梁錫偉.論不公平條件下的傳統氯堿企業.氯堿工業,2013,(1):1~7.

[3]梁 誠.PVC企業延長產業鏈 提高競爭力的思考.聚氯乙烯,2009,(12):1~8.

[4]梁 誠,朱小飛.氯堿產業發展路線的探討與分析.氯堿工業,2010,(12):1~11.

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

中國核電(2021年3期)2021-08-13 08:56:36

云南畫報(2020年9期)2020-10-27 02:03:26

家庭影院技術(2018年11期)2019-01-21 02:20:52

華人時刊(2017年21期)2018-01-31 02:24:01

北方交通(2016年12期)2017-01-15 13:52:53