謹(jǐn)慎開新店:中國(guó)零售業(yè)展望

2014-11-22 18:07:43經(jīng)濟(jì)學(xué)人智庫(kù)中國(guó)研究團(tuán)隊(duì)

中國(guó)經(jīng)濟(jì)報(bào)告 2014年8期

經(jīng)濟(jì)學(xué)人智庫(kù)中國(guó)研究團(tuán)隊(duì)

當(dāng)?shù)貢r(shí)間2013年11月10日,印度孟買,英國(guó)瑪莎百貨最大的百貨商場(chǎng)在印度開業(yè)。瑪莎百貨是英國(guó)最大的跨國(guó)商業(yè)零售集團(tuán);這得益于印度總理辛格近年來(lái)不斷通過(guò)外資帶動(dòng)消費(fèi),進(jìn)而推動(dòng)經(jīng)濟(jì)發(fā)展。CFP供圖

2013年中國(guó)的零售業(yè)完成了戲法般的整合。按照某些衡量標(biāo)準(zhǔn),中國(guó)已經(jīng)成為全球最大的雜貨市場(chǎng)、全球最大的奢侈品市場(chǎng)和全球最大的電子商務(wù)市場(chǎng)。此外,隨著中國(guó)購(gòu)物者在國(guó)外進(jìn)行大量的炫耀性消費(fèi),中國(guó)還提供了最大量的外國(guó)游客(大約9,700萬(wàn)人),提供了最高的總體支出和人均消費(fèi),其中大多消費(fèi)在零售方面。中國(guó)有望在五年內(nèi)超越美國(guó)成為世界最大的整體零售市場(chǎng),而中國(guó)的消費(fèi)則可能在十年內(nèi)占全球零售市場(chǎng)的四分之一。

盡管如此,從許多方面來(lái)看,中國(guó)已經(jīng)被證明是一個(gè)艱難的市場(chǎng)。零售市場(chǎng)增長(zhǎng)正在放緩,國(guó)內(nèi)市場(chǎng)競(jìng)爭(zhēng)激烈,以及在線渠道發(fā)展迅速所波及傳統(tǒng)的零售商店模式。與此同時(shí),政府主導(dǎo)的打擊貪污活動(dòng)削弱了對(duì)品牌奢侈品的需求,監(jiān)管機(jī)構(gòu)越來(lái)越積極地活躍在廣泛的領(lǐng)域:從零售定價(jià)到餐廳和乳制品行業(yè)的食品安全。

中國(guó)已不再被視為是一個(gè)簡(jiǎn)單開設(shè)新店就能保證成功的市場(chǎng)。當(dāng)一些零售商在繼續(xù)進(jìn)行雄心勃勃的擴(kuò)張或?qū)嵤┦袌?chǎng)進(jìn)入戰(zhàn)略的同時(shí),另外一些零售企業(yè)已經(jīng)在進(jìn)行業(yè)務(wù)整合,放緩開新店的速度或與當(dāng)?shù)氐臉I(yè)者簽訂協(xié)議以對(duì)沖其風(fēng)險(xiǎn)。還有一些零售商則選擇完全放棄市場(chǎng)或切換到有更強(qiáng)增長(zhǎng)潛力的在線戰(zhàn)略。

對(duì)于零售商而言,短期內(nèi)必須要強(qiáng)調(diào)小心謹(jǐn)慎。中國(guó)零售業(yè)前景的不確定性不適合于進(jìn)行魯莽的投資。然而,即使中國(guó)零售業(yè)增長(zhǎng)有所放緩,但其增長(zhǎng)潛力仍然是全世界所羨慕的。雖然2014年2月的名義銷售同比增長(zhǎng)11.8%未達(dá)到預(yù)期目標(biāo),但按成熟市場(chǎng)的標(biāo)準(zhǔn)已足以令人羨慕不已。中國(guó)零售銷量預(yù)料在未來(lái)五年里將每年大約增加8%。這與前幾年的雙位數(shù)增長(zhǎng)相比,已出現(xiàn)明顯的放緩,但仍然使中國(guó)成為全球增長(zhǎng)最快的零售市場(chǎng)之一。

長(zhǎng)期機(jī)遇的存在極具吸引力,但掌握時(shí)機(jī)仍然很重要,零售商需要在零售增長(zhǎng)放緩至成熟市場(chǎng)水平前,建立起自己的立足點(diǎn)。由于中國(guó)試圖推動(dòng)經(jīng)濟(jì)朝著以消費(fèi)為基礎(chǔ)的模式發(fā)展,零售機(jī)遇正向迅速增長(zhǎng)的內(nèi)陸二線,三線和四線城市轉(zhuǎn)移。然而,除此之外,中國(guó)的長(zhǎng)期零售業(yè)前景將是增長(zhǎng)放緩,因?yàn)楣べY上升逐漸減少以及零售市場(chǎng)已達(dá)飽和狀態(tài)。零售商的難處在于是否敢于面對(duì)來(lái)自目前的競(jìng)爭(zhēng)、監(jiān)管和基礎(chǔ)設(shè)施等的挑戰(zhàn),以便獲得更高價(jià)值的回報(bào),盡管未來(lái)的市場(chǎng)增長(zhǎng)也將較為緩慢。

市場(chǎng)前景展望

單從數(shù)字來(lái)看,中國(guó)的零售業(yè)實(shí)況似乎令人信服。2013年中國(guó)國(guó)家統(tǒng)計(jì)局的數(shù)據(jù)顯示,社會(huì)消費(fèi)品零售總額名義增長(zhǎng)率為13.1%,由通訊設(shè)備和家具帶頭,兩者都增長(zhǎng)20%以上。在未來(lái)五年,預(yù)計(jì)中國(guó)的零售額將年約增長(zhǎng)8.4%,明顯高過(guò)全球任何其他大型市場(chǎng)。實(shí)際上,按零售額計(jì)算,今年中國(guó)將在經(jīng)濟(jì)學(xué)人集團(tuán)所覆蓋的60個(gè)國(guó)家中,成為第二個(gè)增長(zhǎng)最快的零售市場(chǎng)。到2018年,中國(guó)零售額將幾乎達(dá)到5萬(wàn)億美元,超越美國(guó),成為全球最大的零售市場(chǎng)(見表1)。更進(jìn)一步的預(yù)期是,中國(guó)將可能在十年內(nèi)在全球零售額中占上四分之一的份額(按名義美元計(jì)算)。

從有組織的零售角度來(lái)看,更具重要意義的是中國(guó)的收入和收入分配前景。隨著更多的消費(fèi)者進(jìn)入更高收入階層,將會(huì)有一批消費(fèi)者從小企業(yè)和街頭市場(chǎng)轉(zhuǎn)向中等收入消費(fèi)者所喜愛的有組織的零售連鎖店。在2014至2018年間,家庭年收入超過(guò)1.5萬(wàn)美元的比例將幾乎翻一番,從大約20%增加至幾乎40%。再下一城,年收入達(dá)到2.5萬(wàn)美元門檻的家庭比例變化更顯著,從6%增加至幾乎15%。這意味著,到2018年將有近6,600萬(wàn)中國(guó)家庭正式收入超過(guò)2.5萬(wàn)美元,為有組織的零售品牌的進(jìn)入建立了重要的市場(chǎng)。

眾所周知,中國(guó)家庭往往會(huì)向稅務(wù)部門低報(bào)收入水平,而高收入人群的低報(bào)程度更高,考慮到這一因素,上述數(shù)字應(yīng)更加顯著。因此,消費(fèi)模式所體現(xiàn)的富裕程度可能大大高于收入數(shù)字所能暗示的情況。

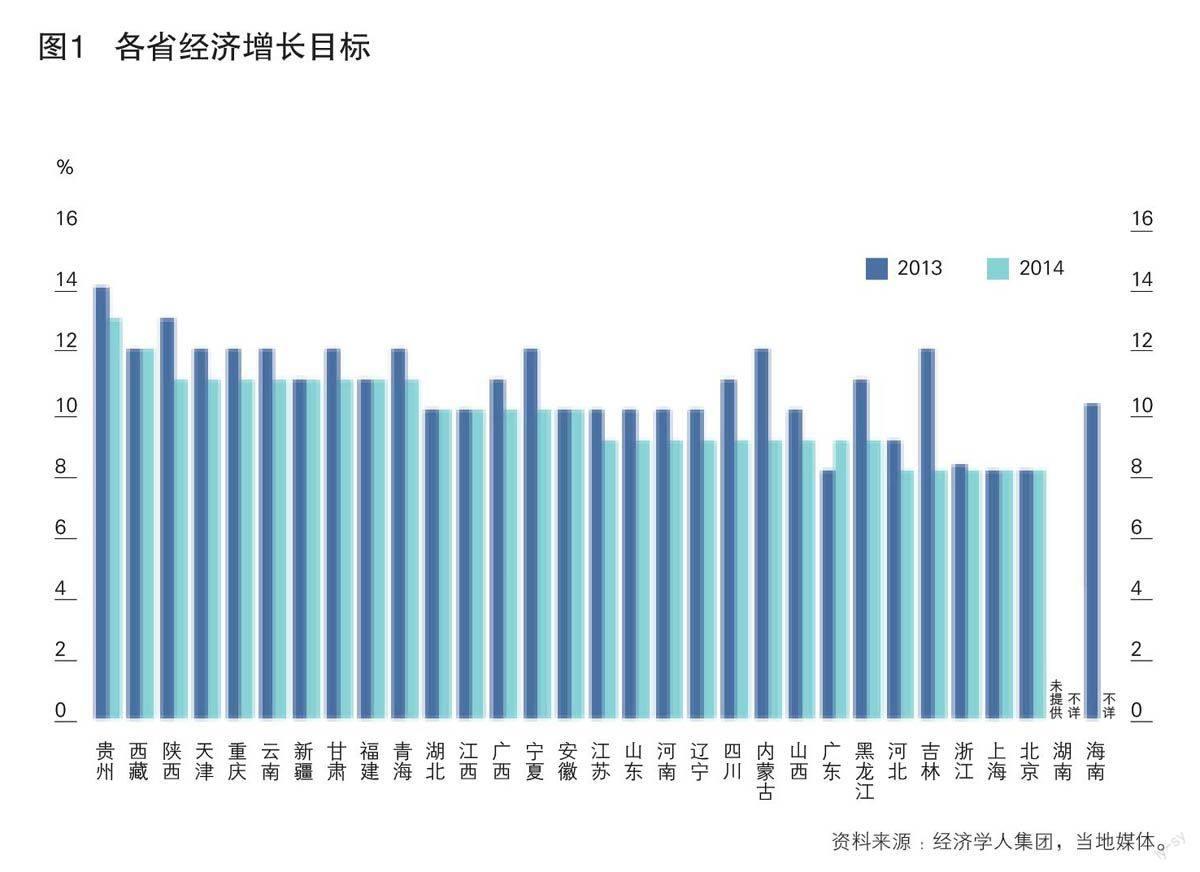

然而,中國(guó)市場(chǎng)正在發(fā)生轉(zhuǎn)變。由于許多省份未能達(dá)到2013年的經(jīng)濟(jì)增長(zhǎng)目標(biāo),所以紛紛調(diào)低了2014年的收入增長(zhǎng)目標(biāo)(見圖1)。部分原因是由于政府機(jī)構(gòu)和官員正在進(jìn)行遏制奢侈開支的運(yùn)動(dòng)。盡管中央政府希望促進(jìn)私人消費(fèi),但隨著市場(chǎng)日趨成熟,中國(guó)的長(zhǎng)期零售額增長(zhǎng)將逐漸放緩。圍繞著私人消費(fèi)對(duì)中國(guó)投資驅(qū)動(dòng)型經(jīng)濟(jì)進(jìn)行重新定位是中央的首要工作,但降低收入增長(zhǎng)目標(biāo)意味著這一進(jìn)程將比較緩慢。中國(guó)沿海地區(qū)以外的省份,幾乎沒有一個(gè)自夸其消費(fèi)者基礎(chǔ)足以推動(dòng)經(jīng)濟(jì)發(fā)展,它們?nèi)匀灰蕾囃顿Y。

零售銷售量的增長(zhǎng)率從2009年的高峰值15.6%降了下來(lái)。到2018年,增長(zhǎng)率將為2009年的一半;而到2030年,私人消費(fèi)增長(zhǎng)率將放緩至4%左右,約為現(xiàn)今水平的一半。即使是2013年零售銷售增長(zhǎng)的反彈也與疲弱的收入增長(zhǎng)趨勢(shì)相反。城鎮(zhèn)人均家庭收入增長(zhǎng)從一年前的12.6%下降至9.7%(按實(shí)際計(jì)算為7%)。中國(guó)整體工資增長(zhǎng)率正在放緩,消費(fèi)也緊隨其后。

這掩蓋了某些地域差異,農(nóng)村地區(qū)雖然基數(shù)較低但其工資增長(zhǎng)率仍然最高。此外,自2007年以來(lái),正接近成熟的沿岸城市與正在帶動(dòng)增長(zhǎng)的內(nèi)陸城市之間的差距也在不斷收窄。經(jīng)濟(jì)學(xué)人集團(tuán)的Access China服務(wù)的預(yù)測(cè)提示,產(chǎn)生需求的內(nèi)陸城市的數(shù)量正在迅速上升。在2012年只有兩個(gè)城市——北京和上海——有超過(guò)10萬(wàn)城市居民年薪超過(guò)15萬(wàn)人民幣(大約2.45萬(wàn)美元);到2020年,這將增加至61個(gè)城市,包括成都和西安這樣的內(nèi)陸城市。

Access China對(duì)灰色收入的獨(dú)立分析表明,由于家庭低報(bào)他們的收入,以上的數(shù)據(jù)應(yīng)當(dāng)遠(yuǎn)遠(yuǎn)不止。例如在北京,2012年約有120萬(wàn)家庭正式收入超過(guò)12萬(wàn)人民幣,但加上灰色收入估計(jì),這個(gè)數(shù)字接近500萬(wàn)。Access China的灰色收入預(yù)測(cè),到2020年,將有194個(gè)中國(guó)城市擁有超過(guò)100萬(wàn)人收入在12萬(wàn)人民幣或以上。不過(guò),官方統(tǒng)計(jì)則顯示只有13個(gè)城市將達(dá)到這一水平。

在已確立的中心城市,特別是東岸的主要城市,收入水平仍然保持最高。這將使有組織零售商的最高水平需求得以持續(xù)下去,但它們也是最成熟的市場(chǎng),代表最昂貴的設(shè)店地點(diǎn)。租金的快速上漲確實(shí)增加了對(duì)一些購(gòu)物中心和商場(chǎng)可行性的不確定因素,特別是零售租約過(guò)幾年就需要續(xù)約。過(guò)高的地面租金和不斷上升的工資已經(jīng)使諸如上海這樣的地區(qū)在零售發(fā)展方面與其它世界級(jí)購(gòu)物中心相提并論。雖然這些城市提供了渴望西方品牌的高收入消費(fèi)群,但也意味著已立足的有組織零售網(wǎng)點(diǎn)的激增和高企的潛在成本。經(jīng)濟(jì)學(xué)人集團(tuán)最近的《全球生活成本》報(bào)告發(fā)現(xiàn),上海現(xiàn)時(shí)的生活費(fèi)用高過(guò)紐約,而北京的生活成本則與華盛頓特區(qū)和莫斯科看齊。

對(duì)零售商而言,在中國(guó)運(yùn)營(yíng)的另一個(gè)問題在于,最完善的策略究竟應(yīng)該是在這些高利潤(rùn)的商業(yè)中心進(jìn)行業(yè)務(wù)整固,還是加入西去的“淘金熱”而涌入風(fēng)險(xiǎn)和潛力并存的內(nèi)陸地區(qū)。

零售戰(zhàn)略

零售商應(yīng)對(duì)這種不斷變化的市場(chǎng)的戰(zhàn)略不盡相同。某些企業(yè),尤其是諸如酩悅軒尼詩(shī)、LV等奢侈品集團(tuán)已經(jīng)放慢了開設(shè)新店的步伐,轉(zhuǎn)注于重組現(xiàn)有業(yè)務(wù)以提高盈利能力;其它企業(yè)已重新評(píng)估其定位。萬(wàn)得城(世界第二大零售企業(yè)麥德龍擁有)、百思買和家得寶則已退出市場(chǎng)。2013年,樂購(gòu)將其中國(guó)公司與華潤(rùn)創(chuàng)業(yè)有限公司合并,組成合資企業(yè)。

另一些零售商在艱難的監(jiān)管環(huán)境中掙扎求存,抱怨調(diào)查人員不公正地針對(duì)西方公司。星巴克因其在中國(guó)的定價(jià)問題而遭受批評(píng),其同類企業(yè)例如雀巢、達(dá)能、恒天然和百勝也因質(zhì)量、定價(jià)和產(chǎn)品安全問題而受到審查。零售商亦沒有被豁免受到類似的調(diào)查。沃爾瑪和家樂福都在過(guò)去幾年中被中國(guó)監(jiān)管機(jī)構(gòu)罰款。

相反地,中國(guó)仍然是許多企業(yè)尋求拓展的戰(zhàn)略重點(diǎn)。英國(guó)零售商瑪莎百貨已把中國(guó)列在其250家國(guó)際新門店擴(kuò)張戰(zhàn)略的首位。快速時(shí)尚零售商已經(jīng)顯示了特別的興趣。H&M已宣布計(jì)劃今年在中國(guó)開設(shè)80至90家新門店,而Gap則希望增加35間新店。優(yōu)衣庫(kù)推出了一個(gè)雄心勃勃的開設(shè)新店計(jì)劃,專門針對(duì)較小的內(nèi)陸城市。

沃爾瑪在中國(guó)的分布廣泛,在大約140個(gè)中國(guó)城市中擁有約400家分店,在是否開設(shè)新店或關(guān)閉門店的戰(zhàn)略上,可能成為優(yōu)柔寡斷的最好例子。該全球最大的零售商多次宣布在三年間著手開設(shè)110至130間新店的雄心大計(jì),過(guò)程中將聘雇近2萬(wàn)員工。不過(guò),現(xiàn)實(shí)情況卻沒那么樂觀,該企業(yè)最近宣布計(jì)劃關(guān)閉20家業(yè)績(jī)不佳的中國(guó)分店,激怒了工會(huì)。2014年3月,沃爾瑪關(guān)閉了6家門店。

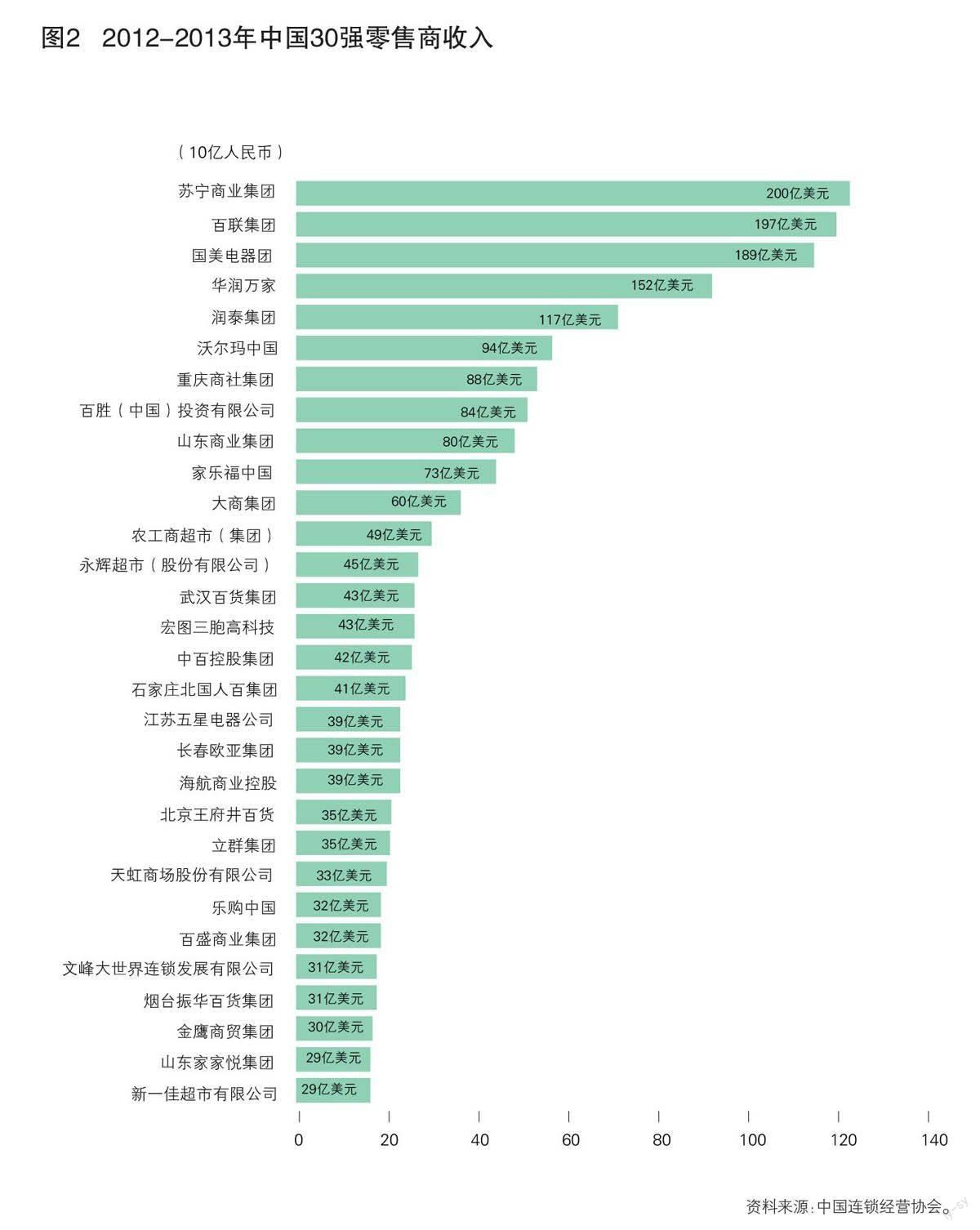

從零售的角度來(lái)看,在中國(guó)的機(jī)遇已穩(wěn)固確立,零售連鎖店正在尋求越過(guò)沿海據(jù)地,窺視內(nèi)陸城市、村鎮(zhèn)和鄉(xiāng)村的發(fā)展機(jī)會(huì)。然而,市場(chǎng)依然極其分散,大致上還是區(qū)域性業(yè)務(wù)。許多當(dāng)?shù)氐倪B鎖店往往集中在一個(gè)特定的城市或省份,而根據(jù)市場(chǎng)調(diào)研公司Planet Retail的資料,最大的五個(gè)零售商所占有的零售銷售額不到5%。在中國(guó)國(guó)內(nèi)零售商當(dāng)中,只有蘇寧商業(yè)集團(tuán)、百聯(lián)集團(tuán)和國(guó)美電器在2012年至2013年期間的營(yíng)業(yè)收入超過(guò)1億人民幣,華潤(rùn)萬(wàn)家緊隨其后,盡管13家中國(guó)企業(yè)將進(jìn)入由全球性咨詢公司德勤國(guó)際咨詢編制的2014年世界250強(qiáng)零售商名單(見圖2)。

對(duì)于那些期望進(jìn)軍中國(guó)的國(guó)際零售商而言,分散狀況被認(rèn)為是一個(gè)機(jī)遇。現(xiàn)時(shí)的中國(guó)并沒有一個(gè)包羅萬(wàn)象的國(guó)家壟斷或寡頭壟斷需要去打破,而零售業(yè)的發(fā)展意味著早期進(jìn)入者可擴(kuò)展自己的占有份額,并隨市場(chǎng)的發(fā)展而壯大。兩種進(jìn)入市場(chǎng)的耳熟能詳?shù)耐緩健心籍?dāng)?shù)睾匣锶嘶蛟诶缟虾5戎饕獦屑~建立“旗艦”式立足點(diǎn)以便以后發(fā)展壯大仍然是最可行的戰(zhàn)略。實(shí)際上,所有在中國(guó)的外國(guó)零售投資都采取上述一種或兩種混合的戰(zhàn)略,包括那些沃爾瑪、家樂福、樂購(gòu)和麥德龍等全球“四大”零售商所采納的戰(zhàn)略。中國(guó)領(lǐng)先的外國(guó)零售商是高鑫零售(在香港上市的臺(tái)灣-法國(guó)合資企業(yè),但大股東是法國(guó)的歐尚),該企業(yè)經(jīng)營(yíng)潤(rùn)泰集團(tuán)、美國(guó)的沃爾瑪和法國(guó)的家樂福。

那些招募當(dāng)?shù)睾匣锶说耐鈬?guó)零售商必然處于有利的地位,可較快地進(jìn)入發(fā)展迅速的內(nèi)陸市場(chǎng)。國(guó)內(nèi)合伙人所提供的當(dāng)?shù)亟?jīng)驗(yàn)有助于規(guī)避監(jiān)管或物流陷阱,并提供一個(gè)既定的零售業(yè)務(wù)或市場(chǎng)份額以便起到杠桿作用。創(chuàng)業(yè)的風(fēng)險(xiǎn)共同承擔(dān),因此起到對(duì)沖作用,但潛在的回報(bào)也是共享的,而且企業(yè)控制可能會(huì)出現(xiàn)問題。

樂購(gòu)?fù)ㄟ^(guò)其先鋒零售連鎖企業(yè)與華潤(rùn)組成合資企業(yè)的決定是一個(gè)完美的范例。樂購(gòu)的131家門店現(xiàn)在已經(jīng)加入華潤(rùn)所擁有的地域分布非常廣泛、幾乎多達(dá)3,000個(gè)網(wǎng)點(diǎn)的非常龐大的門店組合,所提供的營(yíng)業(yè)收入幾乎是樂購(gòu)于合并前在中國(guó)創(chuàng)造的14.3億英鎊(約22億美元)的七倍。這使其他大多數(shù)外國(guó)零售商相形見絀。不過(guò),樂購(gòu)目前在運(yùn)營(yíng)中只是一個(gè)擁有20%股份的少數(shù)股權(quán)合伙人,許多評(píng)論家都認(rèn)為,這實(shí)際上是放棄了一個(gè)重要的全球零售市場(chǎng)。家樂福擁有大約70家門店,該企業(yè)一直反復(fù)被人炒作,要么尋求與當(dāng)?shù)睾匣锘锇楹喜ⅲ蛘咄耆顺鍪袌?chǎng)。

對(duì)絕大多數(shù)零售商而言,即使是那些與當(dāng)?shù)睾匣锶撕献鞯牧闶凵蹋谥袊?guó)的發(fā)展途徑仍然是在沿海樞紐中心建立據(jù)點(diǎn),然后向內(nèi)陸擴(kuò)張。上海的零售業(yè)格局足以媲美全球性購(gòu)物中心,國(guó)際品牌紛紛在此設(shè)立旗艦店,因此,盡管成本高昂,但仍適于在此開設(shè)專賣店以實(shí)施長(zhǎng)期零售業(yè)務(wù)擴(kuò)張的戰(zhàn)略。不過(guò),零售業(yè)的挑戰(zhàn)還在于中國(guó)的一線城市并不能代表增長(zhǎng)快速、廉價(jià)但收入較少的內(nèi)陸城市。所以,向最高收入以外的地區(qū)擴(kuò)張仍然是問題叢生,除了要處理物流方面的挑戰(zhàn),或者還要面對(duì)中國(guó)的國(guó)際中心所沒有的市場(chǎng)偏好。

舉例來(lái)說(shuō),蘋果電腦2008年在北京展示了其在中國(guó)的雄心壯志;接著在上海,包括建立一家1.6萬(wàn)平方尺的旗艦店。該旗艦店客流量更大,所創(chuàng)的營(yíng)業(yè)收入高過(guò)其它任何全球蘋果專賣店,為蘋果電腦擴(kuò)展其零售品牌提供了堅(jiān)實(shí)基礎(chǔ)。中國(guó)現(xiàn)在占蘋果電腦全球營(yíng)業(yè)收入的大約15%,目前該企業(yè)在中國(guó)擁有10家門店,計(jì)劃擴(kuò)大至22家。不過(guò),這些門店中有八家位于上海或北京,一家在深圳,只有一家在內(nèi)陸城市成都。

在線挑戰(zhàn)

中國(guó)的電子商務(wù)對(duì)中國(guó)的零售業(yè)而言,代表著最大的挑戰(zhàn)和最大的機(jī)遇。網(wǎng)上交易目前在中國(guó)的總零售銷售額中占6-7%,與美國(guó)的比例相似,但在許多歐洲國(guó)家之上。

從傳統(tǒng)的實(shí)體銷售角度來(lái)看,日益精明的中國(guó)消費(fèi)者快速地采納在線銷售,以及更多的如移動(dòng)商務(wù)和社交媒體等新生渠道的迅速發(fā)展,正在侵蝕零售不便和弊端盡顯的傳統(tǒng)市場(chǎng)銷售。約有60%的在線增長(zhǎng)被認(rèn)為是在蠶食中國(guó)傳統(tǒng)的實(shí)體渠道銷售,盡管這仍然意味著40%的銷售來(lái)自新的銷售模式。

中國(guó)的電子商務(wù)對(duì)零售業(yè)特別具有挑戰(zhàn)性,因?yàn)橹痔幚淼牟粌H是書本、音樂、消費(fèi)性電子產(chǎn)品和衣服,如同成熟市場(chǎng)的情形一樣。中國(guó)網(wǎng)上購(gòu)物者還采購(gòu)包括雜貨在內(nèi)的各種各樣物品,超越西方的網(wǎng)上顧客。

對(duì)尋求進(jìn)入網(wǎng)上銷售領(lǐng)域的企業(yè)而言,機(jī)遇是誘人的。中國(guó)的電子商務(wù)近年來(lái)以最快的速度增長(zhǎng)。根據(jù)中國(guó)互聯(lián)網(wǎng)信息中心的資料,2012年網(wǎng)上銷售額飆升66%,達(dá)到1.3萬(wàn)億人民幣(約2,000億美元)。根據(jù)中國(guó)商務(wù)部的信息,2013年網(wǎng)上銷售額的增長(zhǎng)率有所放緩,但仍估計(jì)為42%,達(dá)到1.9萬(wàn)億人民幣(約3,090億美元)。與此相比,美國(guó)商務(wù)部預(yù)期美國(guó)同期網(wǎng)上銷售額增長(zhǎng)率為16.9%,達(dá)2,630億美元,這使得中國(guó)成為全球最大的電子商務(wù)市場(chǎng)。管理咨詢公司麥肯錫估計(jì),最近十年網(wǎng)上銷售額以120%的復(fù)合年增長(zhǎng)率速度增長(zhǎng),并預(yù)期中國(guó)的電子商業(yè)銷售額到2020年將達(dá)到6,500億美元。

隨著智能手機(jī)銷售的起飛,移動(dòng)商務(wù)將進(jìn)一步促進(jìn)增長(zhǎng)。根據(jù)中國(guó)互聯(lián)網(wǎng)信息中心的資料,大約40%的網(wǎng)購(gòu)者使用移動(dòng)裝置進(jìn)行瀏覽,在2012年,智能手機(jī)超越個(gè)人電腦成為中國(guó)進(jìn)入網(wǎng)絡(luò)的第一途徑。2013年移動(dòng)付款占總網(wǎng)上交易的8%,兩年前僅占1.5%。艾瑞咨詢集團(tuán)的資料顯示,26%-30%的網(wǎng)站訪問量是通過(guò)智能手機(jī)和平板電腦進(jìn)行,而移動(dòng)裝置已經(jīng)接納15%的訂單。因此,移動(dòng)付款到2016年可能占網(wǎng)上交易的20-30%。

社交媒體銷售或社交電子商務(wù)也在中國(guó)得到消費(fèi)者的青睞,其熱衷程度大過(guò)成熟市場(chǎng),尤其是通過(guò)智能手機(jī)。計(jì)劃可能打破美國(guó)首次公開發(fā)行股票記錄的電子商務(wù)領(lǐng)導(dǎo)者阿里巴巴,2013年購(gòu)買了中國(guó)類似twitter的服務(wù)新浪微博5.86億美元的股權(quán)。為喜好便宜貨者提供特惠發(fā)售的眾包特價(jià)模式也在中國(guó)流行起來(lái)(盡管中國(guó)的團(tuán)購(gòu)表現(xiàn)不佳)。在中國(guó),這類網(wǎng)站已經(jīng)相當(dāng)成熟。

中國(guó)發(fā)展迅速的混合渠道銷售給傳統(tǒng)的實(shí)體渠道零售市場(chǎng)提供了喘息機(jī)會(huì)。在線離線(O2O)的運(yùn)營(yíng)模式使用網(wǎng)上營(yíng)銷平臺(tái)促進(jìn)當(dāng)?shù)厣痰甑木€下銷售,其發(fā)展與中國(guó)解釋的“點(diǎn)擊領(lǐng)取”的模式一致,即消費(fèi)者可在網(wǎng)上購(gòu)買商品,然后由當(dāng)?shù)氐纳痰臧沿浧穫浜媒桓丁M瑯釉诿绹?guó)首次公開發(fā)行股票的電子商務(wù)巨頭京東已經(jīng)宣布采納O2O戰(zhàn)略,可能涉及與15個(gè)城市的1萬(wàn)家當(dāng)?shù)乇憷赀M(jìn)行物流方面的合作,提供三小時(shí)以內(nèi)的送貨服務(wù)。

其它企業(yè)采納了更加國(guó)際化的方法,即通過(guò)稱為“代購(gòu)”的平行網(wǎng)上渠道,從國(guó)外采購(gòu)貨品。這方法對(duì)購(gòu)買奢侈品特別有效。因?yàn)樵谥袊?guó),奢侈品附有價(jià)格溢價(jià)。它也為如嬰幼兒配方奶粉等質(zhì)量有問題的中國(guó)貨品提供二級(jí)市場(chǎng)。

中國(guó)的電子商務(wù)也由成功的網(wǎng)上購(gòu)物日期例如光棍節(jié)所帶動(dòng)。雖然單身日起源于南京學(xué)生對(duì)單身生活方式的慶祝——11月11日中代表的4個(gè)1,象征無(wú)牽無(wú)掛的意義——它已經(jīng)發(fā)展成全球最大的電子商務(wù)日期。它之所以成功部分源自于時(shí)機(jī)的選擇,適逢在10月1日國(guó)慶節(jié)以及1月和2月農(nóng)歷新年的中國(guó)兩個(gè)最大購(gòu)物期之間的間歇期。因此,零售商和消費(fèi)者都很想選擇該日期作為消費(fèi)慶祝日。

光棍節(jié)銷售初期的表現(xiàn)一般,2009年為1,000萬(wàn)美元以下。不過(guò),之后的銷售額增長(zhǎng)迅速。2012年的光棍節(jié)交易額為30億美元,輕松超過(guò)美國(guó)的網(wǎng)購(gòu)星期一,使其成為該年中遙遙領(lǐng)先的互聯(lián)網(wǎng)購(gòu)物日。2013年的銷售額達(dá)到估計(jì)的350億人民幣(約57.5億美元)。

市場(chǎng)機(jī)遇是明確的,但非本地零售商將很難攻入市場(chǎng)。阿里巴巴擁有幾大電子商務(wù)網(wǎng)站,包括Alibaba.com,淘寶商城和淘寶網(wǎng)。該企業(yè)在B2C電子商務(wù)市場(chǎng)幾乎擁有40%的市場(chǎng)份額。同時(shí)也支配eBay模式的“市場(chǎng)”銷售。淘寶商城和淘寶網(wǎng)的在線交易,定義為總商品價(jià)值,在2012年超過(guò)1萬(wàn)億人民幣(約1,600億美元)。這是2013年eBay所報(bào)道的全球總商品價(jià)值755億美元的一倍以上。

eBay 已經(jīng)得到這個(gè)慘痛的教訓(xùn):2004年進(jìn)入市場(chǎng),卻僅在兩年后退出市場(chǎng)。亞馬遜表現(xiàn)出一些持久力,但幾乎未能開拓2%的市場(chǎng)份額。沃爾瑪在電子商務(wù)市場(chǎng)的控股企業(yè)1號(hào)店盡管投資計(jì)劃雄心勃勃,但最終僅為企業(yè)提供了較小的起步。同時(shí),eBay攻克市場(chǎng)的第二次嘗試就比較低調(diào),利用其收購(gòu)的網(wǎng)上奢侈品零售商走秀網(wǎng)作為跳板。

盡管就中國(guó)整體零售業(yè)而言,運(yùn)營(yíng)的起始階段除了可能會(huì)不順利且需小心翼翼,但外國(guó)零售商不會(huì)輕易放棄一個(gè)沒有絲毫發(fā)展放緩跡象的市場(chǎng)。