香港離岸金融市場建設(shè)對人民幣國際化促進(jìn)作用探討

2014-11-24 08:52:38博士博士對外經(jīng)濟(jì)貿(mào)易大學(xué)國際經(jīng)濟(jì)研究院北京00020呼倫貝爾學(xué)院內(nèi)蒙古呼倫貝爾02008呼倫貝爾市委組織部內(nèi)蒙古呼倫貝爾02000

商業(yè)經(jīng)濟(jì)研究 2014年18期

■ 劉 欣 博士 鄭 偉 博士 林 干(、對外經(jīng)濟(jì)貿(mào)易大學(xué)國際經(jīng)濟(jì)研究院 北京 00020 2、呼倫貝爾學(xué)院 內(nèi)蒙古呼倫貝爾 02008 、呼倫貝爾市委組織部 內(nèi)蒙古呼倫貝爾 02000)

引言

離岸金融市場源于美元在歐洲的興起,而隨著美元成為全球貨幣,倫敦也逐漸成為最大的離岸美元經(jīng)營中心。20世紀(jì)八九十年代,東京離岸金融市場的建立也極大地推動(dòng)了日元的國際化進(jìn)程。因此,在人民幣走出國門的過程中,離岸金融市場發(fā)揮的作用不可小覷。

離岸市場建設(shè)是人民幣國際化的重要一環(huán)。2003年,中國人民銀行開始為在我國香港辦理個(gè)人人民幣存款、兌換、銀行卡和匯款業(yè)務(wù)的有關(guān)銀行提供清算安排;2005年,人民銀行擴(kuò)大了持有人民幣現(xiàn)鈔提供兌換服務(wù)的香港指定商戶范圍,并將每人/次6000元人民幣的現(xiàn)鈔兌換限額升至2萬元人民幣;2007年,人民銀行允許內(nèi)地金融機(jī)構(gòu)赴港發(fā)行人民幣債券;2009年,香港成為跨境貿(mào)易人民幣結(jié)算的唯一境外試點(diǎn)地區(qū),中銀香港是迄今為止香港地區(qū)人民幣業(yè)務(wù)的唯一清算行。與跨境貿(mào)易人民幣結(jié)算業(yè)務(wù)相配套,離岸金融市場開辟了一條人民幣的使用范圍從貿(mào)易拓展到投資、金融等領(lǐng)域的重要渠道,為流通到境外的人民幣提供保值增值的平臺,增加境外投資者的人民幣持有意愿,確保境外人民幣的安全、有序回流。離岸金融市場建設(shè)是人民幣國際化戰(zhàn)略中,兼顧國際貨幣流通規(guī)律和我國經(jīng)濟(jì)、金融發(fā)展?fàn)顩r的又一次重大嘗試。

離岸市場推動(dòng)貨幣國際化的內(nèi)在機(jī)制分析

(一)離岸貨幣市場為境外貨幣持有人提供了“安全網(wǎng)”,提高交易安全性

離岸貨幣市場為境外貨幣持有人提供了“安全網(wǎng)”。一個(gè)沒有資本管制和匯率管制的、開放的金融市場為國際貨幣的持有者提供了最大程度的確定性信息,降低貨幣交易成本。發(fā)達(dá)和自由的金融市場是國際貨幣形成的重要條件。一般認(rèn)為,金融市場的廣度指市場上各種具有安全性、流動(dòng)性和低成本的該國貨幣融資工具,深度指該金融市場具有發(fā)達(dá)的二級市場。此外,金融市場的彈性也是衡量金融市場是否發(fā)達(dá)的重要因素。同時(shí),個(gè)人和機(jī)構(gòu)投資者選擇將美元存在境外的一個(gè)重要?jiǎng)訖C(jī)就是為了將貨幣風(fēng)險(xiǎn)與國家風(fēng)險(xiǎn)相分離。

(二)擴(kuò)大貨幣交易規(guī)模,增加國際市場貨幣需求以提高市場流動(dòng)性

對于推進(jìn)貨幣國際化的國家來說,離岸貨幣為流通在境外的貨幣提供了一個(gè)“資金池”。隨著一國對外貿(mào)易和投資規(guī)模的擴(kuò)大,境內(nèi)外企業(yè)和個(gè)人對境外貨幣將產(chǎn)生結(jié)算和跨國資金借貸等金融服務(wù)的需求,于是迫切需要一個(gè)發(fā)達(dá)的離岸金融市場提供這種便利,而當(dāng)這種貨幣在一個(gè)離岸金融市場的使用達(dá)到一定規(guī)模,將形成一個(gè)境外貨幣周轉(zhuǎn)的聚居區(qū),使該貨幣的計(jì)價(jià)、結(jié)算和價(jià)值貯藏功能得到強(qiáng)化。歷史上,國際貨幣的形成過程中都有一、兩個(gè)離岸金融中心作為其境外流通貨幣的“資金池”,發(fā)揮離岸金融中心的吸納功能和輻射功能,擴(kuò)大本幣在國際市場的流動(dòng)性。

(三)有利于控制資本市場開放速度,減小境外資本沖擊

一方面,離岸金融市場可以控制一國資本市場開放速度,為資本項(xiàng)目開放提供“緩沖區(qū)”。從長期來看,我國資本賬戶的開放和實(shí)現(xiàn)人民幣的可兌換是必然趨勢。不能完全自由兌換的貨幣難以擔(dān)負(fù)起國際貨幣的職能。貨幣不能完全可兌換會帶來兩個(gè)問題:一是會影響貨幣持有國對該貨幣的處置便利,從而影響其根據(jù)實(shí)際需要和國際貨幣市場走勢,對儲備貨幣組合進(jìn)行調(diào)整;二是會影響貨幣回流,形成境內(nèi)與境外兩個(gè)分離的市場,影響貨幣的流通和定價(jià),也對貨幣主權(quán)國的貨幣政策形成挑戰(zhàn)。此外,資本賬戶開放也會影響貨幣發(fā)行國貨幣政策獨(dú)立性,一旦一國資本大門敞開,將面臨國際游資的沖擊。從1997年亞洲金融危機(jī)的教訓(xùn)來看,作為國內(nèi)金融市場發(fā)展深度不夠,宏觀調(diào)控能力有限的新興市場國家,盲目、直接地開放資本項(xiàng)目是十分危險(xiǎn)的。因此,就目前而言,短時(shí)間內(nèi),保持國內(nèi)金融市場和國際金融市場的隔離是非常必要的。

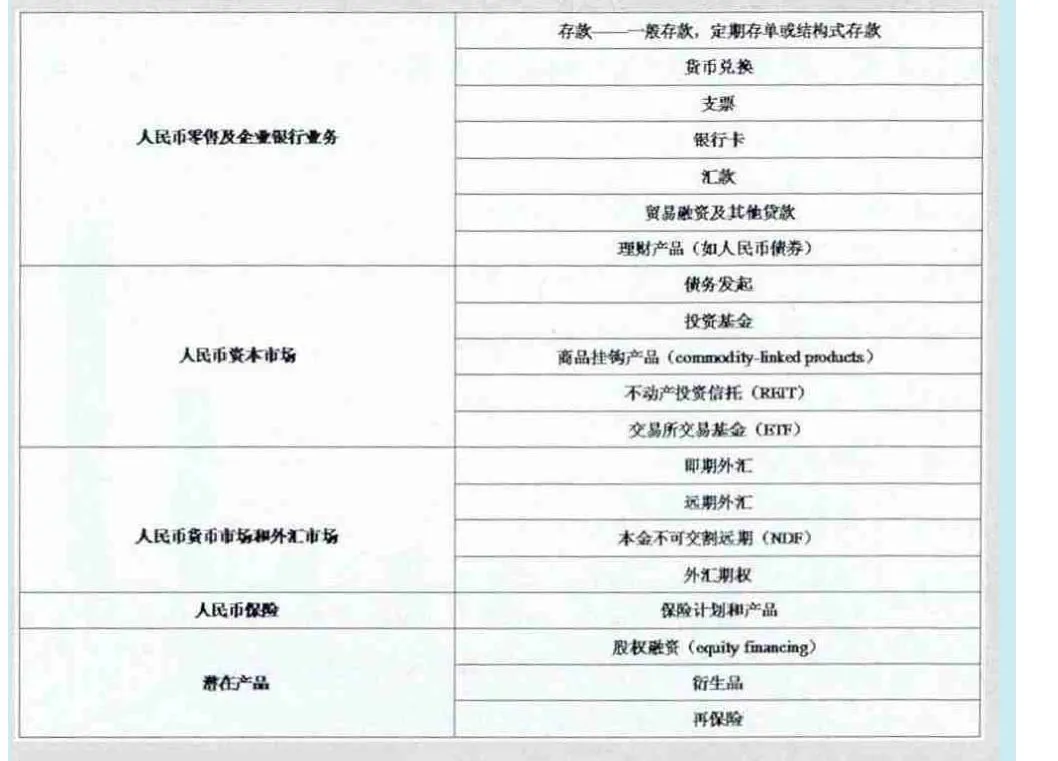

表1 香港離岸人民幣業(yè)務(wù)一覽

另一方面,離岸金融市場既可以發(fā)揮開放資本賬戶的功能,又可以控制資本賬戶開放帶來的風(fēng)險(xiǎn):首先,離岸金融市場提供了境外貨幣自由兌換和投資的渠道,可以釋放資本市場推動(dòng)貨幣國際化的功能;其次,離岸金融中心則可以在提供這一投資平臺的基礎(chǔ)上,有效隔離和防范境外資本對貨幣主權(quán)國的沖擊,起到“防火墻”和“隔離帶”的作用。無論多大規(guī)模的離岸貨幣在離岸金融中心運(yùn)轉(zhuǎn),只要保證將其與國內(nèi)金融業(yè)務(wù)隔離開,并掌握離岸資金的數(shù)量和結(jié)構(gòu),風(fēng)險(xiǎn)就是可控的;再次,離岸市場可以傳導(dǎo)和分解在岸市場的壓力。換言之,來自離岸市場的壓力可以傳導(dǎo)到在岸市場。

(四)增強(qiáng)貨幣使用的網(wǎng)絡(luò)外部性,為區(qū)域內(nèi)貨幣提供競爭的舞臺

離岸金融中心為區(qū)域內(nèi)貨幣的競爭提供了“競技場”。歷史上國際貨幣交替更迭的經(jīng)驗(yàn)告訴我們,貨幣使用惰性和網(wǎng)絡(luò)外部性是決定區(qū)域貨幣和國際貨幣形成的重要因素,人民幣在區(qū)域和國際市場與日元及美元、歐元等競爭和角逐是不可避免的。在人民幣國際化初期,人民幣還不具備這樣的實(shí)力。

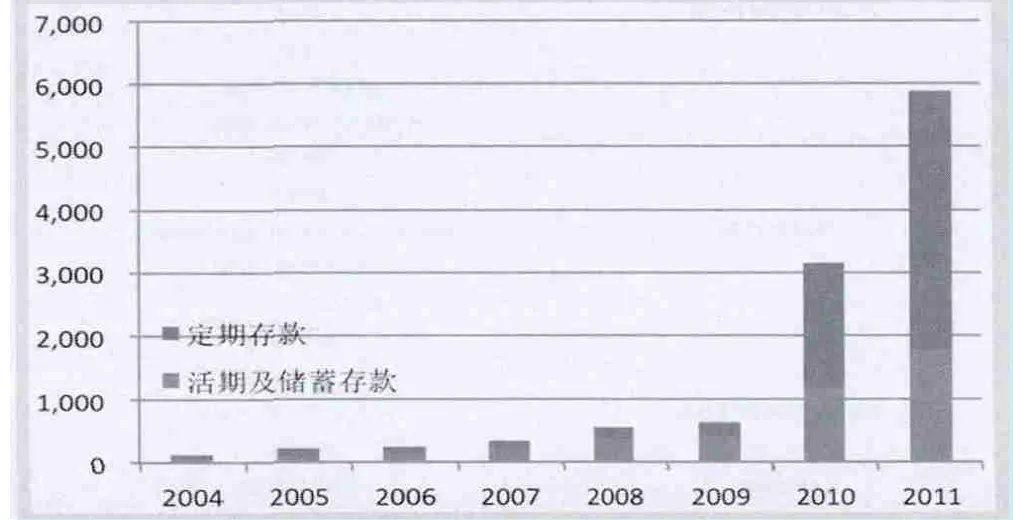

圖1 2004-2011年香港特別行政區(qū)吸收的人民幣存款數(shù)額(億元人民幣)

從目前的實(shí)際情況看,人民幣在其余貨幣競爭中擠占美元的勢力范圍在近期幾乎是不可能的,即使戰(zhàn)勝日元也有較大困難。人民幣戰(zhàn)勝在位貨幣的艱難之處就在于,貨幣使用具有模仿心理,而這種心理被加強(qiáng)后,對在位貨幣產(chǎn)生很大優(yōu)勢。不論這種心理出于何種動(dòng)機(jī),新的貨幣難以戰(zhàn)勝現(xiàn)有貨幣使用者的模仿心理都是很困難的。此外,由于交易成本的存在,使用者一般不會輕易更換現(xiàn)有貨幣。現(xiàn)有國際貨幣美元、歐元等都已經(jīng)具有強(qiáng)大的交易網(wǎng)絡(luò),而交易網(wǎng)絡(luò)大多以龐大的金融中心為依托。而擴(kuò)大人民幣使用規(guī)模,使人民幣使用的交易網(wǎng)絡(luò)超過美元、歐元短期內(nèi)并不可行。正因如此,我國更應(yīng)該盡快部署建立一個(gè)具有一定流通規(guī)模的離岸金融中心。

香港離岸金融市場建設(shè)與人民幣國際化

香港金融監(jiān)管局2012年發(fā)布的《介紹香港離岸人民幣業(yè)務(wù)的小冊子(英文版本)》,對香港現(xiàn)有的包括人民幣離岸業(yè)務(wù)進(jìn)行了總結(jié),按照現(xiàn)有的人民幣離岸業(yè)務(wù),可歸納為人民幣零售及企業(yè)銀行業(yè)務(wù)、人民幣資本市場業(yè)務(wù)、人民幣貨幣市場業(yè)務(wù)、人民幣保險(xiǎn)業(yè)務(wù)和潛在產(chǎn)品五類。另外,香港金融監(jiān)管局計(jì)劃未來推出交易所交易基金(ETF)、基金管理、股權(quán)融資、衍生產(chǎn)品和再保險(xiǎn)等離岸金融產(chǎn)品(見表1)。

(一)香港地區(qū)人民幣零售業(yè)務(wù)發(fā)展情況

香港地區(qū)人民幣零售及銀行業(yè)務(wù)起步早,發(fā)展較為成熟。2004年1月,香港地區(qū)就開始著手辦理儲蓄、匯兌和匯款等人民幣業(yè)務(wù),如今,香港地區(qū)已經(jīng)成為最大的人民幣境外接收地。據(jù)香港金融監(jiān)管局統(tǒng)計(jì),截至2011年底,香港地區(qū)人民幣存款額達(dá)到5885.29億元,定期存款數(shù)額增幅明顯,達(dá)4121.32億人民幣,占全部在港人民幣存款總額的70.03%,而活期及儲蓄存款數(shù)額僅占29.97%(見圖1)。

(二)香港地區(qū)人民幣資本市場業(yè)務(wù)發(fā)展概況

香港地區(qū)的人民幣債券市場起步較晚。2007年6月,中國人民銀行和國家發(fā)展與改革委員會聯(lián)合發(fā)布《境內(nèi)金融機(jī)構(gòu)赴香港特別行政區(qū)發(fā)行人民幣債券管理暫行辦法》(下文簡稱《辦法》),準(zhǔn)許內(nèi)地機(jī)構(gòu)赴港發(fā)行人民幣債券。根據(jù)該《辦法》,中華人民共和國境內(nèi)(不含香港、澳門特別行政區(qū),臺灣地區(qū))依法設(shè)立的政策性銀行和商業(yè)銀行在具備一定條件后,可以在香港發(fā)行以人民幣計(jì)價(jià)的、期限在1年以上按約定還本付息的有價(jià)證券。隨后,內(nèi)地港資銀行也獲準(zhǔn)發(fā)行人民幣債券。2009年10月,中國財(cái)政部也在港發(fā)行60億元人民幣幣債券;2010年10月,亞洲開發(fā)銀行在港發(fā)行12億美元人民幣債券。此后,一些內(nèi)地紅籌公司、港資企業(yè)、跨國公司也相繼開始發(fā)行人民幣債券。目前,香港已經(jīng)形成包括內(nèi)地銀行、政府機(jī)構(gòu)、國際金融機(jī)構(gòu)、跨國公司等多元化的在港人民幣債券的發(fā)行主體。香港人民幣債券市場已經(jīng)成為中國內(nèi)地境外最大的債券市場。

2010年,共16家機(jī)構(gòu)在港發(fā)行的總額360億元的人民幣債券。由于人民幣債券市場規(guī)模偏小,在國際債券市場中的份量更可謂微不足道,因此起初被成為“點(diǎn)心債券”。2011年1至6月,已有38家機(jī)構(gòu)在香港發(fā)行了427億元的人民幣債券,超過2010年全年358億元的發(fā)行規(guī)模。據(jù)香港金融監(jiān)管局發(fā)布的《2011年報(bào)》顯示,2011年全年“點(diǎn)心債”的發(fā)行量已經(jīng)實(shí)現(xiàn)1079億元人民幣,是2010年發(fā)行總量的三倍。與人民幣發(fā)行和人民幣結(jié)算的“點(diǎn)心債”相比,人民幣發(fā)行還可以通過美元和其他貨幣結(jié)算的合成型(Synthetic Bonds)債券,這種債券也受到投資者的青睞。在德意志銀行2011年發(fā)布的《中國香港:點(diǎn)心債券的吸引力》報(bào)告中指出,直接的人民幣債券即“點(diǎn)心債券”更容易得到持有人民幣并尋求除人民幣存款之外的高收益或希望享受人民幣升值來帶來收益的投資者的追捧。合成型債券更容易被不想真正持有人民幣的投資者所接受,這些投資者往往是以美元為基礎(chǔ)建立的投資組合。而對于這種合成型債券收益能夠代表人民幣計(jì)價(jià)的離岸債券的總體收益水平,匯豐銀行在其編制的匯豐離岸人民幣債券指數(shù)(CHN,香港地區(qū)習(xí)慣上將在境內(nèi)流通的人民幣簡寫為CNY,將在香港地區(qū)流通的離岸人民幣簡寫為CHN)中未將合成債券列入。這是由于以美元結(jié)算的合成債券和以人民幣結(jié)算的CHN債券為兩種不同的產(chǎn)品,雖然二者都提供了人民幣敞口,但它們具有不同的市場機(jī)制和參照因素,對于人民幣匯率的敞口也不相同。合成債券以在案CNY匯率作為參照,而CHN債券是離岸CHN匯率的敞口。

從人民幣離岸債券的收益情況看,2010年匯豐銀行數(shù)據(jù)顯示,CHN債券的收益率實(shí)際上低于可比的在岸人民幣債券和離岸歐洲美元的中國債券(Eurodollar Chinese bonds)收益。據(jù)匯豐銀行統(tǒng)計(jì),一個(gè)3年期中國政府債券收益在CHN市場收益僅為0.95%,而在岸銀行間市場的收益率為3.28%,在以美元計(jì)價(jià)的歐洲債券市場的收益為2.9%。而造成這種債券收益率過低的原因正是由離岸市場上對人民幣投資產(chǎn)品的龐大需求所致。

此外,中銀香港于2010年12月31日推出了人民幣離岸債券指數(shù)(該指數(shù)追蹤的人民幣債券為在中國內(nèi)地以外發(fā)行的,包括已經(jīng)在香港以及將來在其他國家和地區(qū)發(fā)行的人民幣債券。這個(gè)以人民幣計(jì)價(jià)的債券指數(shù)將追蹤人民幣離岸債券的總回報(bào),包括利息收入和資本損益。在開始階段,該指數(shù)將由總值約540億人民幣的28只人民幣離岸債券組成)。截至2012年,該指數(shù)計(jì)算出人民幣離岸債券年平均收益率為4.29%,平均票面息率為4.14%。德意志銀行、匯豐銀行、花旗銀行等國際機(jī)構(gòu)也相繼推出各種類型離岸人民幣債券指數(shù),這些指數(shù)對衡量人民幣離岸債券的收益水平,都具有一定的借鑒意義。2011年,英國皇家國際事務(wù)研究所對離岸人民幣債券收益結(jié)構(gòu)進(jìn)行分解后認(rèn)為,香港地區(qū)發(fā)行的人民幣債券包含了一種中國市場溢價(jià)(英國皇家國際事務(wù)研究所認(rèn)為,中國市場溢價(jià)主要來自中國封閉的國內(nèi)市場)和少量的附加溢價(jià),后者主要反應(yīng)出新興離岸市場的一些特點(diǎn),即作為新興市場、未經(jīng)檢驗(yàn)、市場規(guī)模太小還未具備深度和流動(dòng)性。同時(shí),隨著人民幣市場的發(fā)展,流動(dòng)性和經(jīng)驗(yàn)的增加,尤其是離岸市場確保可兌換性以后,這些溢價(jià)會大幅下降。

(三)香港地區(qū)人民幣貨幣市場業(yè)務(wù)發(fā)展情況

香港地區(qū)外匯市場業(yè)務(wù)開始于20世紀(jì)70年代,根據(jù)國際清算銀行2010年公布的調(diào)查結(jié)果,香港占全球外匯市場交易額的5%,保持全球第六大外匯市場的地位(前五大市場為:英國占全球外匯市場份額的37%,美國占18%,日本占6%,新加坡占5%,瑞士占5%)。目前,香港人民幣貨幣市場上的主要業(yè)務(wù)包括即期外匯業(yè)務(wù)、遠(yuǎn)期外匯業(yè)務(wù)和本金不可交易遠(yuǎn)期業(yè)務(wù)。2010年7月,中國人民銀行與中國銀行(香港)對人民幣清算協(xié)議所作的修訂,是所謂的離岸人民幣市場發(fā)展“大爆炸”的導(dǎo)火線。修訂協(xié)議進(jìn)一步擴(kuò)大了人民幣業(yè)務(wù)的范圍,允許銀行推出與人民幣關(guān)聯(lián)的產(chǎn)品,如定期存款、人民幣可交割遠(yuǎn)期合約、共同基金以及保險(xiǎn)產(chǎn)品;允許企業(yè)開立人民幣賬戶以及出于任何目的的賬戶間資金轉(zhuǎn)移等。這一協(xié)議中最關(guān)鍵的修訂在于放開境外人民幣業(yè)務(wù)僅限于貿(mào)易結(jié)算項(xiàng)下的規(guī)定。因此,境外人民幣業(yè)務(wù)可以不受經(jīng)常賬戶的局限,擴(kuò)展至資本與金融賬戶項(xiàng)下。在人民幣還未實(shí)現(xiàn)完全可兌換的情況下,這一規(guī)定實(shí)際上已經(jīng)形成了對在岸人民幣管制的突破。

借助香港離岸市場推動(dòng)人民幣國際化的思路

本文認(rèn)為在香港離岸人民幣市場發(fā)展保持良好勢頭的基礎(chǔ)上,應(yīng)進(jìn)一步利用上海自貿(mào)區(qū)為擴(kuò)大金融領(lǐng)域開放所帶來的重大利好,探索和發(fā)揮離岸市場的各種功能,加快國家對離岸市場建設(shè)的政策性支持,推進(jìn)人民幣區(qū)域化、國際化戰(zhàn)略。具體建議如下:

第一,借助離岸金融市場的“資金池”功能,在香港地區(qū)形成一個(gè)具有一定規(guī)模的人民幣“資金池”。目前“資金池”的主要來源是通過跨境貿(mào)易人民幣結(jié)算流到香港境內(nèi)的大量人民幣存款。

第二,在“資金池”形成的過程中,拓展香港人民幣離岸市場的投融資功能,吸引世界各地的機(jī)構(gòu)和公司來港發(fā)行人民幣債券和發(fā)行股票,開辟多種人民幣投資渠道,開發(fā)人民幣衍生品和離岸人民幣基金等投資工具,使香港地區(qū)的人民幣資產(chǎn)更加多元化,提高投資者的人民幣持有熱情。

第三,在香港離岸人民幣市場發(fā)展應(yīng)與大陸金融市場發(fā)展、金融業(yè)改革和金融監(jiān)管能力的相協(xié)調(diào)。盡管離岸金融市場可以暫時(shí)緩解人民幣國際化和資本賬戶尚未開放的矛盾,但從長期看,大陸必須盡早適應(yīng)資本賬戶開放后離岸金融中心大規(guī)模資金進(jìn)出的狀況,并制定風(fēng)險(xiǎn)防范措施;香港地區(qū)的貨幣與美元掛鉤的貨幣局制度和大陸的匯率制度不同,在離岸和在岸市場上容易形成兩個(gè)不同的匯率,留下套利空間;目前,香港離岸人民幣存款利率的形成主要參照人民銀行的超額存款準(zhǔn)備金率,各大銀行的人民幣貸款利率基準(zhǔn)各有不同,現(xiàn)行的人民幣離岸市場利率和在岸市場利率還存在較大價(jià)差,也會留下較大的套利空間。人民幣離岸市場功能能否充分發(fā)揮,從政策層面而言,與大陸開展匯率形成機(jī)制改革、人民幣可自由兌換步伐以及利率市場化進(jìn)程是密切相關(guān)的。現(xiàn)階段應(yīng)堅(jiān)持人民幣在岸市場和離岸市場同步發(fā)展的原則。

第四,香港離岸人民幣市場是未來境外人民幣資金大舉流出和流入的一道重要關(guān)口。我國在人民幣國際化戰(zhàn)略中始終重視對人民幣流出途徑和回流渠道的監(jiān)管,在離岸人民幣市場未形成較大規(guī)模之前,我國貨幣當(dāng)局尤其重視研究人民幣的回流途徑,對回流途徑的開放采取謹(jǐn)慎的開放方針,嚴(yán)防監(jiān)管視線之外的大量資金回流境內(nèi)的危險(xiǎn)。

第五,在發(fā)展香港離岸人民幣市場的同時(shí),大陸應(yīng)加快金融改革的步伐,同時(shí)加快在岸人民幣市場建設(shè),提高對海外資金進(jìn)出境內(nèi)的監(jiān)管能力。美國和日本建立本幣離岸金融中心時(shí),國內(nèi)的金融業(yè)已經(jīng)有較好的基礎(chǔ),而我國金融業(yè)的發(fā)展和開放才剛剛起步。現(xiàn)階段,上海自貿(mào)區(qū)已經(jīng)成立,成為國內(nèi)金融業(yè)改革的先行者。未來一段時(shí)間,應(yīng)進(jìn)一步加快上海等在岸人民幣市場建設(shè),使大陸與香港之間完成人民幣點(diǎn)對點(diǎn)式銜接,使香港離岸金融中心的功能更好的發(fā)揮出來。

1.巴曙松,黃少明.市場需求推動(dòng)下的自發(fā)過程—香港離岸人民幣市場發(fā)展路徑及影響[J].國際貿(mào)易,2003(9)

2.陳畢生.我國離岸金融市場發(fā)展制約因素與政策建議[J].商業(yè)時(shí)代,2011(36)

3.陳紅泉.擴(kuò)大跨境貿(mào)易人民幣結(jié)算:意義、問題與對策[J].深圳大學(xué)學(xué)報(bào)(人文社會科學(xué)融),2009(5)

4.陳雨露.東亞貨幣合作中的貨幣競爭問題[J].國際金融研究,2003(11)

5.陳德霖.2011年上半年香港離岸人民幣業(yè)務(wù)的發(fā)展.香港金融監(jiān)管局網(wǎng)站:http://info.gov.hk/hkma/gb_chi/insight/index.htm,2011-7-28

6.方琢.貨幣國際化的影響因素探析[J].國際經(jīng)濟(jì)合作,2006(4)

7.馮邦彥.香港作為全球性金融中心的比較優(yōu)勢和差距[J].港澳臺金融,2011(5)

8.洪昊,葛聲.我國離岸金融業(yè)務(wù)發(fā)展特點(diǎn)和對策研究[J].浙江金融,2011(1)