影響我國稅收增長率的經濟因素分析

2014-11-23 02:34:54陳碧琴重慶理工大學財會研究與開發中心重慶400054

商業經濟研究 2014年18期

■ 陳碧琴 李 濤(重慶理工大學財會研究與開發中心 重慶 400054)

影響稅收增長率的經濟因素

影響稅收增長率的經濟因素是多方面的,包括近年來的GDP、價格指數、物價水平、產業結構等多個方面(見表1)。

(一)經濟增長率

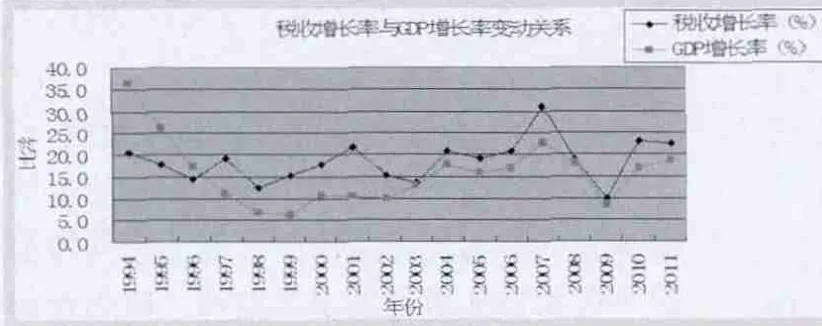

稅收與GDP的關系密切,五分之一的GDP是稅收,在決定稅收增長上有基礎性的作用。GDP與稅收兩個指標在核算范圍上具有一致性,所以在進行對比時有較高的相關性和可比性。我國的經濟增長趨勢保持較穩趨勢,由圖1可以看出,1994年以來GDP增長率的變動總體比較平穩,可以看作兩次周期性波動,第一次是1994-2007年,這14年間,最高點是在1994年,GDP增長率為36.4%,前6年GDP增長率是下降的,谷底是1999年,GDP增長率為6.2%,之后8年GDP增長率持續回升。第二次波動是2008-2011年,這三年間GDP增長率的谷底是在2009年,為8.4%,之后兩年分別是2010年和2011年有所回升。

從圖1來看,稅收增長率的變動較GDP增長率變動趨于一致,這18年稅收增長率變動有五次高峰期,分別是1994年、1997年、2001年、2007年和2010年,稅收增長率分別為20.5%,19.2%、21.9%、31.1%和23.0%同期GDP增長率也是相對較高的,分別為36.4%、11%、10.5%、22.9%和16.9%。從稅收增長率的變動和GDP增長率變動相關情況,說明GDP的增長率是稅收增長率的決定因素。

(二)物價水平

由表1數據可以看出,稅收增長率和商品零售價格指數的變動存在很大相關性,有四個階段,第一階段是1994-1996年,商品零售價格指數從121.7下降至106.1,這期間稅收增長率也呈下降趨勢,從20.5%下降到14.4。第二階段是1998-2001年,商品零售價格指數逐年平穩增長,從97.4增長至99.2,稅收增長率也從12.5%增長到21.6%。第三階段是2002-2007年,稅收增長率和商品零售價格指數都呈現比較平穩的上升趨勢。第四階段是2008-2011年,增長率變動基本對應,最低點都在2009年,稅收增長率和商品零售價格指數分別為9.8%和98.8。由此可以看出稅收增長率和商品零售價格指數的變動呈正相關。

(三)財政支出

1994-2011年,我國財政支出總體上呈增長趨勢,十多年間每年都表現為正增長,年均增長率超過19%,2011年財政支出結構得到進一步優化,加大了對三農、教育、醫療衛生、社會保障及就業、保障性安居工程、文化等的支持力度,切實保障和改善民生。到2011年財政支出達到108930.0億元,比上年增加19055.8億元,增長21.2%。

從表1的財政支出與稅收增長率變化可以看出,兩者的變化趨勢大致相同,具有很強的相關性。所以我們可以知道,隨著財政支出增長率的變化,稅收增長率也隨之變化,并且變化的趨勢大致相同。

(四)經濟結構的影響

產業結構的影響。相較于發達國家來說,我國服務業的發展仍處于較低水平,巨大的產業結構升級空間也為稅收創收提供了有利條件。三次產業所占GDP比重從分別1994年的19.9%、46.6%和33.6%。變化為2009年的10.3%、46.3%和43.4%。我國近年政策是第一產業低稅,第二產業適中,第三產業輕稅,稅收的主要收入集中在第二產業和第三產業,第二產業和第三產業比重的增長,直接導致了我國稅收的增長。如果產業結構中第一產業的比重較高,則稅收相對較低,而第二、第三產業的比重較高,則說明經濟相對更發達,使得稅收的潛力增大,稅收也相對提高。

稅收收入結構的影響。隨著我國經濟結構的調整優化,稅收收入來源結構明顯改善,我國是以流轉稅和所得稅為主體的國家,所得稅主要為企業所得稅。增值稅和消費稅收入比重逐步下降,增值稅所占稅收比重從1994年的45%下降到2011年的26.7%,消費稅所占稅收比重從1994年的9.5%下降到2011年的7.8%。營業稅和企業所得稅比重呈上升趨勢,營業稅所占稅收比重從1994年的13.1%上升到2011年的15.3%,企業所得稅所占稅收比重從1994年的13.8%上升到2011年的19.3%。從1994年至今,主要稅收基本持續增長,主要稅收的增長,也就導致稅收收入的增長。

表1 1994-2011年年度相關數據

表2 1994-2011年稅收彈性

實證分析

(一)一元線性回歸分析

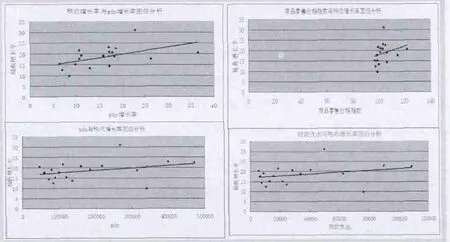

由于稅收增長率是受多種因素的影響,所以在這里使用一元線性回歸分析法,在對影響稅收增長率的多種因素做全面分析后,假設當前所分析的因素的影響對因變量影響作用明顯高于其他因素的變量,并將該因素作為自變量,對各因素用一元相關回歸分析,分析法使用Excel分別對以下經濟因素進行分析。

由圖2可以看出,GDP增長率、商品零售價格指數、財政支出、GDP皆與稅收增長率呈正相關關系。經計算得出GDP增長率,商品零售價格指數,財政支出,GDP的公式分別為:y1= 0.3235x + 13.467;y2= 0.2039x - 2.4711;y3= 4E-05x +17.033;y4= 1E-05x + 16.401。相關系數r的值分別為:r1=0.5014;r2=0.2659;r3=0.2789;r4=0.3124。相關系數r的特征為:相關系數取值范圍為,-1≤r≤1;當r>0,稱正線性相關,Xi上升,Yi呈線性增加。當r<0,稱負線性相關,Xi上升,Yi呈線性減少;│r│=0,X與Y無線性相關關系;│r│=1,完全確定的線性相關關系;0<│r│<1,X與Y存在一定的線性相關關系;│r│>0.7,為高度線性相關;0.3<│r│≤0.7,為中度線性相關;│r│≤0.3,為低度線性相關。因為r1、r2、r3、r4的值均大于0,則GDP增長率、商品零售價格指數、財政支出、GDP為正線性相關,其中GDP增長率和GDP為中度線性相關,商品零售價格指數和財政支出為低度線性相關。

圖1

圖2

以上經濟因素使用Excel進行回歸分析生成殘差圖,當描繪的點圍繞殘差等于0的直線上下隨機散布,說明回歸直線對原觀測值的擬合情況良好。以上經濟因素的殘差圖中的散點在等于0的直線上下兩側零亂分布,說明擬合情況是合理且良好的。

(二)彈性分析

通過回歸分析得出各種經濟因素的相關程度,經濟增長的相關程度較高,這里我們采用稅收彈性進一步度量稅收增長是否正常。我們運用彈性系數來深入分析經濟增長對稅收增長率的影響,也就是稅收對經濟增長的反應程度,即稅收收入增長率與經濟增長率之比。它的表達式為:E=(ΔT/T)/(ΔGDP/GDP)。

由表2可知,稅收彈性系數在0到1之間有三年,為1994-1996年,這是我國稅制改革初期,稅收增長速度低于經濟的增長速度。在從1997年起至2011年15年里,稅收彈性系數基本在1到2之間,其中1999年和2001年稅收彈性系數甚至高于2,說明稅收增長速度快于經濟增長速度。稅收增長持續15年高于經濟增長速度,可見GDP對稅收增長的影響很強,對稅收的持續高速增長確實有控制的必要。

(三)實證結果分析

影響稅收增長率的經濟因素是多方面的,主要分為四個方面:經濟增長率、物價水平、財政支出、經濟結構。稅收的快速增長一方面為增強國家的宏觀調控能力提供了經濟上的保障,增強了政府抵御各種公共風險的能力,另一方面稅收的長期過快增長會給國家稅收與經濟協調發展帶來一定程度的壓力。從分析可以知道在GDP增長率、商品零售價格指數、財政支出、GDP中,GDP增長率和GDP都是影響稅收增長率的主要因素,它們與稅收增長率呈中度線性相關。也就是說,影響稅收增長率的經濟因素同時也來自于這四個因素以外的經濟因素。

與此同時,通過彈性分析我們得出,目前我國仍需注意的是稅收的持續稅收高速增長趨勢有得到控制的必要性,以使得稅收增長率對我國未來經濟發展起到良好的影響。我國的稅收收入持續著高速增長的態勢,通過上面對1994-2011年稅收彈性進行分析,顯示出近年來我國的稅收增長率高于經濟增長的速度。1994年我國分稅制改革實施以后,我國稅收體制改革不斷加深,經濟發展水平也在不斷提高,稅收彈性基本維持在1以上,也多次出現了高于2的情況,這些現象都顯示了我國稅收增長率存在著超常問題。

促進稅收增長率與經濟協調發展的建議

(一)提出減稅政策

我國有實行減稅政策的必要性。我國當前的總稅收約占GDP比重的20%,從這20%的比例來說是有稅收減少的空間的。減稅并非擔心的那樣會對財政造成影響,因為減稅不會使財政的減收,雖然減稅政策的提出會使得企業負擔下降,但是同時也會增強了企業經營的活躍性,提高企業的經濟效益,增加政府征稅的稅基。從長期來看,減稅政策的提出是有利于財政收入增加的。

(二)推動產業結構調整并支持經濟增長方式轉變

我國的產業結構中,第一產業對稅收增長的貢獻是有限的,對稅收增長貢獻最大的是第二產業,其次是第三產業。近幾年來,隨著我國產業結構的不斷調整,我國的產業結構表現出了第一產業發展較慢,第二、第三產業發展迅速的現狀,所以需要不斷調整和優化我國的產業結構,它的變動也影響著稅收增長率的變動。

我國也需要完善稅收政策體系,支持企業增強自主創新能力。目前應該結合我國的基本國情,研究制定有利促進經濟增長方式轉變、科技進步和自主創新的稅收政策。進一步加大市場經濟體制改革的力度,采取切實有效的措施,全面提高市場經濟的運行質量,推動企業技術創新。

1.孫雷.十年回首“分稅制”[N].21世紀經濟報道,2004-11-10

2.志靈.稅負痛苦指數不是簡單的數字之爭[N].中國青年報,2011-9-2

猜你喜歡

今日農業(2022年14期)2022-09-15 01:44:56

中學生數理化·八年級物理人教版(2022年3期)2022-03-16 05:55:08

當代陜西(2021年2期)2021-03-29 07:41:24

民生周刊(2020年13期)2020-07-04 02:49:22

華人時刊(2018年23期)2018-03-21 06:26:00

中國財政年鑒(2017年0期)2017-07-04 08:49:14

中國財政年鑒(2017年0期)2017-07-04 08:49:00

中國塑料(2016年3期)2016-06-15 20:30:00

中國財政年鑒(2016年0期)2016-06-05 15:23:31

中國工程咨詢(2015年5期)2015-02-16 05:35:26