銀行理財市場運行報告

2014-11-25 08:24:20王伯英

銀行家 2014年11期

王伯英

銀行理財產品跟蹤

三季度,商業銀行發行理財產品1.78萬款,募集資金規模11.14萬億元。2014年以來,銀行理財產品發行市場運行平穩,發行數量平穩上升,募集資金規模基本維穩,個別月份出現短暫波動。收益率方面,銀行理財產品收益率平穩下行,6月份由于商業銀行年中考核的原因呈現短暫抬升,隨即恢復下行趨勢,2013年的“錢荒”局勢并未重現。

2014年三季度,銀行理財產品發行市場增長乏力,185家商業銀行共發行理財產品1.78萬款,募集資金規模約達11.14萬億元人民幣,產品數量環比增長4.6%,資金規模上升10.6%,相比2013年同期,數量和規模分別增長59.4%和47.4%,參見圖1。三季度以來,理財產品收益率繼續下行,這與當前國內經濟下行壓力較大,央行“定向”降息密切相關。另一方面,伴隨著類似于恒豐銀行等一系列兌付危機事件的發生,金融機構的風險偏好明顯下降,對于銀行理財產品的發行設計和風險管控也將更加嚴格。鑒于當前經濟下行壓力依然較大,降低企業融資成本成為當前貨幣政策的重要任務。央行采取多種措施引導利率下行,9月18日,公開市場14天期正回購中標利率降至3.50%,9月30日央行推出房貸新政,降低居民首套房和改善型需求購房成本,將產生在房地產領域定向降息的效果。預計2014年四季度,銀行理財產品的發行水平和收益水平都難見起色。

從三季度銀行理財產品數量和規模的發行機構分布來看,上市股份制銀行和城市商業銀行的發售動力強勁,發售數量較二季度分別增長16.9%和6.7%,募集資金規模較二季度分別增長26.4%和16.9%。定向降準使得部分中小銀行受益。城市商業銀行理財產品總量占據各類銀行之首,比重達35.5%,但規模占比僅為16.3%,規模占比雖較二季度有1個百分點的提高,款均規模仍舊較小。相較之下,國有商業銀行和外資銀行的發售數量有所萎縮,較二季度分別下降16.7%和7.6%。

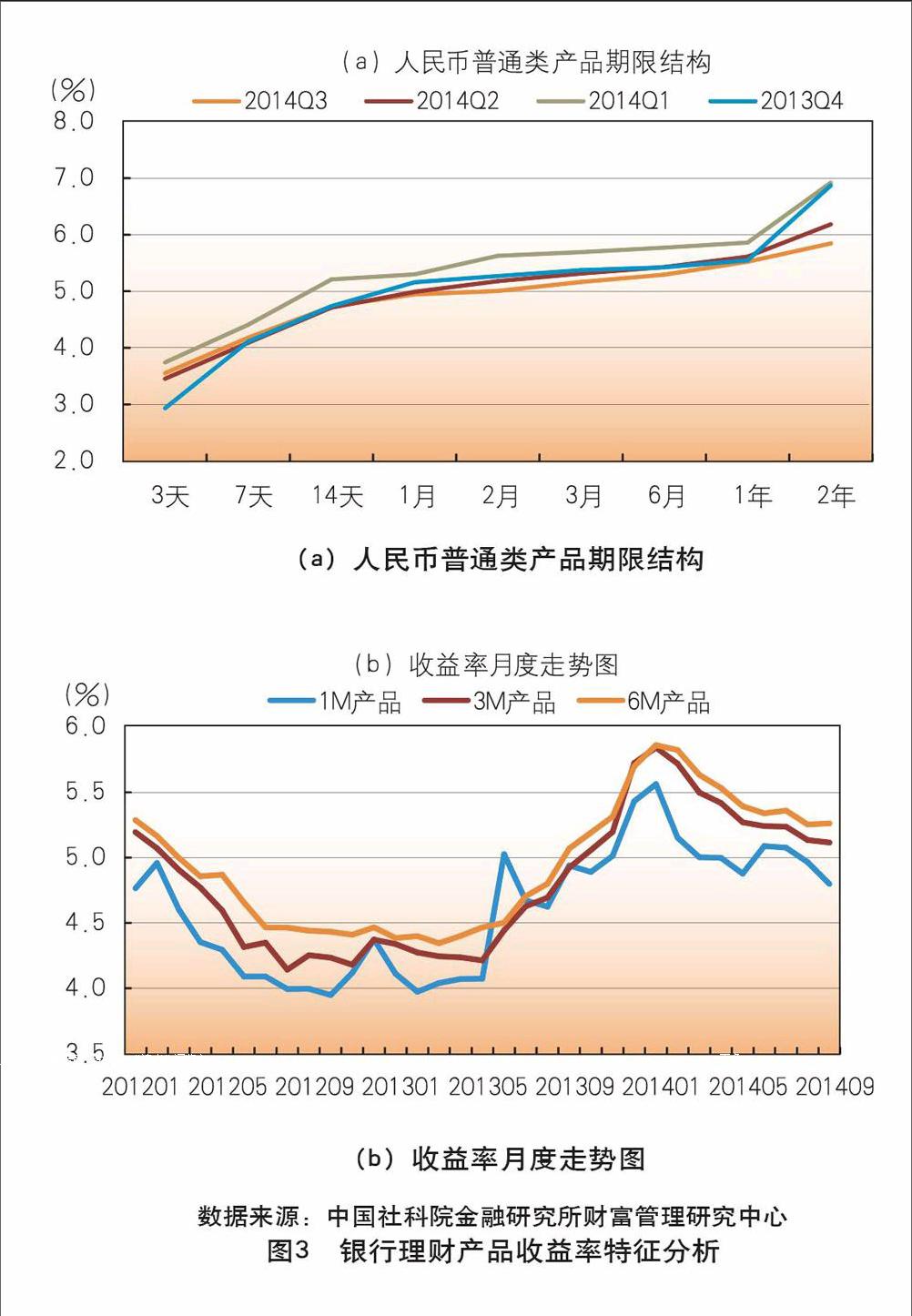

收益率曲線走勢平穩,收益率水平總體回落。三季度銀行理財產品的收益率曲線基本與二季度持平,曲線長端呈現小幅下行,其中,2年期產品的收益率水平下降了34BP(基點),下降幅度最大。參見圖3(a)。從1個月、3個月和6個月三個關鍵期限點的月度走勢來看,三季度,銀行理財產品收益率一路下行,9月份的“季末效應”也難掩其頹勢。2014年9月,3個月期和6個月期理財產品的收益率基本與8月持平,但1個月期產品的收益率較8月下降了17個BP。基于當前國內經濟下行壓力依然較大,貨幣政策存在定向降息的傾向,預計四季度銀行產品收益難有較大起色,但不排除“年末效應”導致收益率短暫沖高的可能性。

2014年9月份到期收益:平安銀行私行產品穩居榜首。2014年9月,共統計到93家商業銀行1927款產品到期,其中人民幣產品有1896款,平均到期收益為5.19%,較8月上升2個BP。9月到期收益排名前十的產品到期收益率在8.51%~12%之間。其中前6款均為平安銀行發行的私人銀行專屬產品,全部獲得12%的高收益。其余4款由交通銀行和招商銀行發行。獲得高收益的平安銀行私行專屬產品均為ETF掛鉤的結構類產品,掛鉤標的均為南方富時中國 A50ETF,產品結構為:若敲出事件(期初價格的106%)發生,產品提前終止,年化收益率為12%;若敲入事件(期初價格的80%)發生,年化收益率取決于標的資產的最終表現,90%保本;若敲出、敲入事件均未發生,產品自然到期,年化收益率為5%。由于觀察內,標的資產表現良好,觸發敲出事件,產品提前終止,并獲得12%的最高收益。

獲得最低收益的產品亦由平安銀行發售,5款匯率掛鉤的結構類產品僅獲得0.5%的最低收益率,掛鉤標的均為歐元/美元匯率,由于觀察期內,觸發事件發生,產品僅獲得最低收益率。

猜你喜歡

大眾投資指南(2020年10期)2020-07-24 08:03:40

數學年刊A輯(中文版)(2020年1期)2020-05-19 00:30:36

證券市場紅周刊(2018年41期)2018-05-14 18:45:56

證券市場紅周刊(2018年5期)2018-05-14 14:45:46

證券市場紅周刊(2018年4期)2018-05-14 14:02:24

消費導刊(2017年20期)2018-01-03 06:27:21

High Technology Letters(2017年3期)2017-09-25 12:53:30

中國老區建設(2016年3期)2017-01-15 13:53:21

創新作文(小學版)(2016年20期)2016-08-22 09:11:22

山西大同大學學報(社會科學版)(2016年6期)2016-01-23 02:06:18