稅收如何影響收入分配:文獻述評*

2014-11-29 09:36:32山東大學葛玉御

經濟研究參考 2014年56期

山東大學 葛玉御

中國人民大學

山東大學 安體富

稅收如何影響收入分配:文獻述評*

山東大學 葛玉御

中國人民大學

山東大學 安體富

本文從居民收入分配和要素收入分配兩個視角系統梳理了稅收對收入分配的影響,在此基礎上,以稅收為紐帶構建了居民與要素收入分配的關系,并以此呈現稅收影響收入分配的作用機理。進一步對稅收調節收入分配的功能定位的研究發現,稅收不僅僅是再分配的調節手段,而是貫穿于國民收入三次分配的各個階段;稅收僅是收入分配的調節手段之一,須與轉移支付和財政支出協調配合;稅收與收入分配存在雙向互動關系。最后,對稅收影響收入分配的進一步研究指出了方向。

稅收;居民收入分配;要素收入分配

經濟學研究收入分配有兩個常見視角:一是居民收入分配,也稱規模性收入分配,指收入在居民個人之間的分配;二是要素收入分配,也稱功能性收入分配,指收入在資本、勞動等生產要素之間的分配。①收入分配問題的第三個研究視角是部門收入分配,指國民收入在政府、企業和居民三大部門之間的分配,其結果通常也稱為國民收入分配格局。根據研究需要,本文并不涉及部門收入分配。與之對應的我國現狀分別是居民收入分配差距過大和勞動報酬占比過低,即不管從哪個角度看,我國收入分配失衡已成為共識。如何通過稅收改善收入分配失衡,已成為全社會高度關注和學界熱烈討論的焦點問題。有關稅收調節與收入分配的研究文獻浩若煙海,其中也不乏系統綜述的文章,如萬瑩、史忠良(2010),李時宇、郭慶旺(2014)等,但稅收如何在居民和要素收入分配中發揮調節作用及稅收如何聯系兩者并由此建立稅收影響收入分配的完整框架則鮮見系統歸納和論述,而這恰好關乎稅收影響收入分配的本質。因此,本文從居民和要素的雙重視角對稅收影響收入分配的相關文獻進行系統回顧、梳理和分析,并對下一步的研究做出展望。

一、稅收如何影響居民收入分配

(一)稅收累進性的測度方法。

稅收影響居民收入分配的常見研究思路是測度稅制或稅種的累進性,一般認為,累進性越強,越有利于收入分配。測度稅收累進性的方法分為局部測度和全局測度兩大類,前者關注稅收在某一收入區間內的累進性,后者則在整個收入分配區間上測度累進性。

1.局部測度方法。Pigou(1928)提出了平均稅率和邊際稅率累進性測度方法,Musgrave和Thin(1948)提出了應納稅額和剩余收入累進性測度方法,這四種方法均是基于累進性的概念,即稅率伴隨收入的上升而上升,則是累進的。然而,這些方法也存在一些問題,比如對于累進程度的變動方向可能產生不一致的結論。相對份額調整指數法(RSA)通過將家庭收入進行排序劃分,可以具體測度每一組人從累進(或累退)中的受益(受損)程度,是對局部測度方法的有益補充。但由于局部測度方法反映的都是給定收入水平下的累進程度,無法對整體稅率結構的累進性做出判斷。

2.全局測度方法。通過測度稅收收入分配狀態,全局測度方法可以反映稅收的再分配效應。常用的全局測度方法主要有MT指數、K指數和S指數。MT指數是由 Musgrave和 Thin(1948)提出的方法,通過比較稅前、稅后以基尼系數衡量的收入分配狀況來測度稅收再分配效應,以體現累進性。由于稅收再分配效應是稅收累進性和平均稅率的函數,因此,MT指數不能區分平均稅率變化和稅收累進性變化分別對收入分配的影響。Kakwani(1977)提出K指數,通過計算稅前收入洛倫茲曲線和稅收集中度曲線之間的面積測度累進性,區分了平均稅率和累進性變化對收入分配的影響。Kakwani進一步將MT指數表示為K指數和平均稅率的函數,從而完整地解釋了收入再分配效應、平均稅率和累進性的關系。S指數由Suits(1977)提出,與基尼系數的計算方式類似,S指數通過將所有家庭收入由低到高排序繪制稅收集中曲線,計算稅收集中曲線和完全平等線之間的面積測度稅收累進性。雖然MT指數、K指數和S指數都存在一些小問題,并面臨一些質疑,但在測度稅收累進性方面簡潔明了的良好性質使其得到廣泛應用。有關稅收累進性測度的其他方法,可參考李時宇、郭慶旺(2014)和彭海艷(2008)。

(二)稅制結構對收入分配的影響。

稅制結構是指一國稅收體系的構成及其地位關系,各稅類、稅種的配比決定著稅制系統的整體功能。一般而言,以直接稅(所得稅與財產稅)為主體的稅制結構具有較強的累進性,收入分配功能較強;以間接稅(流轉稅)為主體的稅制結構則具有累退性,收入分配功能較弱。

1.國外研究。國外學者通過將直接稅轉向間接稅或所得稅轉向流轉稅等模擬方法研究了不同類型稅制結構的收入分配效應。如Decoster(2006)等運用微觀模擬模型,通過減少25%的社會保障繳費,提高間接稅稅率(主要是增值稅)以補償社會保障繳費的下降額,分析降低直接稅比重和提高間接稅比重的再分配效應,研究結果表明,高收入者因此受益,低收入者將受損,整個稅制的再分配功能將減弱。Cameron和Creedy(1995)考察了從所得稅轉向帶有稅收減免政策的消費稅對于降低不平等現象的作用,研究結果表明,在整個生命周期內,這種稅制改變并不能改善不平等現象,因此,要保持再分配功能不變,稅制轉向間接稅時必須提高直接稅的累進程度。

2.國內研究。財政部科研所課題組(2003)指出我國稅制在調節收入分配方面的問題在于過于注重對貨幣收入的調節,忽視對財富的調節,調節個人財富的稅種幾乎沒有。李林木、湯群群(2010)根據1994~2008年歷年收入不良指數估計值和稅收收入中各項直接稅所占比重的時間序列數據進行的實證分析結果表明,我國現行的個人所得稅和財產稅等在一定程度上拉大了稅后收入差距,建議改革個人所得稅和財產稅,提高稅制的總體累進性。趙福昌(2011)在分析稅制結構與收入分配調節的關系基礎上,剖析了我國稅制結構在收入分配調節方面存在的問題,建議通過建立直接稅為主體的稅制結構、改革個人所得稅、完善財產稅、合理確定間接稅負擔并以負所得稅理念為指導補“低收入者”等方面完善稅制,促進收入分配公平。劉華等(2012)利用世界銀行WDI的橫截面數據,實證研究了稅制結構與收入不平等的關系,結果表明,在控制其他因素后,流轉稅比重越高,收入越不平等。李香菊、劉浩(2014)選用1997~2011年全國30個省、自治區和直轄市的面板數據,通過分解基尼系數研究發現間接稅比重過大、直接稅不完善甚至殘缺致使稅收調節收入分配功能弱化。

國內研究側重于實證分析現行稅制結構與收入分配差距的關系,并由此提出稅制改革的建議,而國外研究側重通過稅制轉換模擬不同稅制結構的收入分配效應,一者著眼現在,一者著眼未來,體現了研究思維的差異。

(三)個人所得稅對收入分配的影響。

一般認為,具有累進性的個人所得稅有助于縮小收入分配差距,但其作用機制和效果仍需要理論和實證檢驗。

1.國外研究。對發達國家個稅收入再分配效應的研究,較有代表性的是 Wagstaff等(1999),該研究對12個OECD國家的個稅收入再分配效應進行了系統的測量和考察,測量結果在各國之間具有可比性。Verbist(2004)考察了歐盟15國直接稅制,發現在所有國家個稅都是累進的,并且是最重要的縮小收入差距的源泉,進一步對個稅縮小收入差距的原因從稅率結構、免稅、寬免、扣除、抵免5個方面進行分解,發現稅率結構的累進性是縮小收入差距的主要原因,免稅和寬免有助于增進稅制累進性,但扣除和抵免的效果不確定。Bird和Zolt(2005)對發展中國家的研究發現,由于多數國家的個人所得稅制度并沒有被廣泛地貫徹下去,使個稅對減輕收入分配差距的作用較小。

2.個稅制度設計與收入分配。胡鞍鋼(2002)認為我國居民收入差距擴大的重要原因是現行個人所得稅及其征收辦法的“制度失效”,不能有效發揮“公平分配、調節差距”的作用,具體表現為城鎮居民實際繳納個稅稅率遠低于名義稅率、個稅占稅收收入和GDP的比重均低于發展中國家,個稅主要來自工薪收入,來自經營所得和勞務報酬的比例很小,私營經濟的稅收貢獻低于經濟貢獻,偷逃稅現象相當普遍。湯貢亮(2007)認為個人所得稅的稅基、稅源難以準確界定和掌握,是影響個人所得稅調節功能發揮的首要原因,并指出影響個人所得稅稅基拓寬的主要因素包括居民的收入水平、收入差距、征收力量和征收成本以及人們對納稅的理解和認同。

3.個稅累進性的討論。劉小川(2008)研究發現地區間工薪所得的個稅稅負累進性已達到發達國家水平,而財產性所得與經營性所得的個稅地區稅負差異問題較嚴重,公平性存在較多缺失,呈累退性。萬瑩(2008)發現我國各地區的個稅負擔率確實存在明顯差異,與經營性收入和財產性收入相比,工薪收入的相對稅負最輕且地區差別相對較大;三類收入的個人所得稅均未能呈現出清晰的累進性特征。岳樹民等(2011)以2007年抽樣調查數據計算和模擬了在不同免征額條件下個稅的MT指數及K指數,并對K指數分解,計算了稅率結構和免征額對個稅累進性的貢獻程度,研究發現個稅累進性隨免征額的上升呈現“先上升、后下降”的規律,這意味著在我國現行稅制和城鎮居民收入分布狀況下,能夠尋找到一個令個稅累進性達到最優的免征額。

4.個稅收入再分配效應的研究。僅有累進性并不足以刻畫個稅對收入分配的影響,還需要分析個稅再分配效應,代表性的研究有萬瑩(2011),彭海艷(2011),岳希明、徐靜(2012),岳希明等(2012),徐建煒等(2013)。他們均通過將再分配效應分解為平均稅率和累進性兩個方面,得到了基本一致的結論:我國個稅累進性較高,但平均稅率過低,導致再分配效應較小,即平均稅率是我國個稅收入再分配效應的主要影響因素。岳希明等(2012)對2011年9月1日實施的個人所得稅改革的收入分配效應進行了考察,發現免征額的提高雖然提高了稅制累進性,但卻降低了平均稅率,因此弱化了本就十分微弱的收入分配效應;同時研究發現,個人所得稅的整體累進性指數隨工資薪金所得費用扣除的提高呈倒“U”形,這與岳樹民(2011)的研究結論類似,為保持個稅整體累進性,不可一味提高工薪所得稅的免征額。徐建煒等(2013)認為之前的研究由于使用家庭收入分組數據,導致測算的收入分配效應并不準確,因而利用微觀住戶調查數據考察了1997年以來我國個稅的收入分配效應。研究發現,1997~2005年,在稅制保持不變而居民收入增長時期,個稅累進性逐年下降,但由于平均有效稅率上升,個稅收入分配效應仍在增強;2006~2011年,在稅制改革時期,盡管三次免征額提高和2011年的稅率層級調整提升了個稅累進性,但同時降低了平均有效稅率,惡化了個稅的收入分配效應。

5.有關累進性的新討論。石子印(2013)認為應當進一步區分結構累進性和有效累進性,以區分稅收制度和收入分布在累進性上的不同貢獻。石子印(2014)運用中間累進性指標將個稅有效累進性的變化分解為標準稅率和收入分布的影響,實證分析了我國2005~2011年個稅累進性及再分配效應的變化,發現收入分布改變對有效累進性的變化發揮主導作用,平均稅率對再分配效應的變化非常關鍵。

有關個稅是否具有累進性或是否應該具有累進性,也有不同的聲音。李宇、劉窮志(2011)通過構建個稅的再分配效應評估模型,估計個稅從1997年到2006年的再分配功能,研究發現個稅呈現累退性,在逃稅的情況下,稅收再分配可能增加實際收入不平等。而劉尚希(2004)立足我國稅制環境,對累進稅率與單一稅率在發揮個人所得稅調節功能方面的差異做了比較分析,認為累進稅率強化了偷逃稅動機、增加了征收成本、減低了稅收征管的透明度,反而加劇了收入分配的不公平,單一稅率是實現我國個稅調節功能的現實選擇。

我國個稅對收入分配影響的研究主要是圍繞個稅制度設計與征管條件,累進性和再分配效應的實證分析而展開的。在實現個稅調節功能上,都強調稅收征管的重要性;對個稅累進性和再分配效應的判斷上,都強調平均稅率的重要性,而平均稅率既與征管條件密切相關,又與免征額等導致稅收規模的變化直接相關。因此,要加強個稅調節功能,必須全面考量制度設計對分配效應的現實影響并著力加強征管。

(四)間接稅對收入分配的影響。

間接稅對收入分配影響的研究是從稅負歸宿視角,考察間接稅負擔在不同收入群體間的分布情況。由于間接稅對商品或服務課稅,稅負容易通過消費轉嫁,而高收入群體邊際消費傾向較低,所負擔的間接稅占收入比重較低,因而通常認為間接稅具有累退性。對于間接稅收入分配效應研究的基本思路即是圍繞間接稅負擔在不同收入群體間的分布討論累退(累進)性。

1.國外研究。Kakwani(1977)對澳大利亞收入數據的研究發現,稅收體系中最重要的累退因素來自間接稅,對奢侈品和必需品的課稅均呈現累退性,全部間接稅使收入不平等程度提高了約4%。但近年來也有一些間接稅歸宿的研究成果認為間接稅的累退性也許并沒有早期研究結論所認為的那么大。如Younger(1999)利用消費者支出調查數據研究了馬達加斯加的間接稅對收入分配的影響,發現間接稅隨收入變化并不總是累退的。

2.間接稅負擔與消費結構。王劍峰(2004)提出了流轉稅影響個人收入分配的理論模型,并以我國城鎮居民的收入和消費數據為例,計算了各不同收入組消費結構差異對三大流轉稅稅收負擔率的影響。于洪(2008)分析了我國城鎮居民的消費支出數據,發現不同收入群體對不同商品消費彈性不同,應在深入分析消費者行為并把握價格變化及彈性狀況的基礎上,確定消費稅最終稅負歸宿。張陽(2008)運用可計算一般均衡模型,通過對比我國城鄉居民負擔間接稅的比例與可支配收入的比例,計算我國間接稅體系的累退程度,結果顯示,我國間接稅在城鎮和農村都具有較強的累退性。萬瑩(2012)對2002~2009年我國增值稅、消費稅和營業稅在不同收入戶城鎮居民間的分布及其對收入分配的影響進行綜合分析,發現增值稅呈累退性,消費稅不明顯,營業稅呈累進性,全部流轉稅呈現非常輕微的累退性,而影響流轉稅調節效果的主導因素是消費品的需求收入彈性。

3.間接稅累退(累進)性的連續考察。劉怡、聶海峰(2004)利用城市住戶調查資料考察了三大間接稅在不同收入群體的負擔情況,通過計算Suits指數發現整個間接稅接近比例負擔,對收入分配狀況的惡化并不顯著。劉怡、聶海峰(2009)通過比較1995~2006年城市不同收入組人均增值稅和營業稅負擔的Suits指數,發現增值稅一直累退,而營業稅一直累進,間接稅擴大了收入分配差距,但近年來影響有所下降。聶海峰、劉怡(2010a)運用微觀模擬法考察間接稅對不同收入家庭的最終歸宿影響,發現間接稅是累退的,且從2000年到2005年,所有家庭的稅收負擔比例都增加了,但稅收累退程度沒有變化。聶海峰、劉怡(2010b)以中國住戶調查數據為基礎,使用實際征收稅收計算稅率,利用投入產出法考慮稅負轉嫁,估算了間接稅在城鎮居民不同收入群體的負擔情況,研究發現,從年度收入看,各項稅收都顯著累退;從終身收入看,所有稅收呈累退性減弱,營業稅呈現累進性,資源稅接近比例稅率;整體來看,間接稅接近比例負擔。聶海峰、岳希明(2012)使用全國城鄉家庭消費和收入微觀數據考察間接稅對于城鄉收入差距和收入分配的影響,研究發現,不論從全國范圍看還是分別從城鄉內部看,間接稅都呈現累退;間接稅增加了城鄉內部不平等,降低了城鄉之間不平等。間接稅對低收入群體影響較大,略微惡化了整體收入不平等。

這一系列研究成果反映了間接稅負擔與收入分配研究的四個方面的進展:方法上從使用Suits指數到使用微觀模擬法、投入產出法、一般均衡分析,數據上從使用城市住戶調查資料到全國城鄉家庭消費和收入微觀數據,研究對象從城鎮居民到城鄉全體居民,衡量納稅能力的指標從年度收入到以消費為代表的終身收入。

二、稅收如何影響要素收入分配

(一)國外研究。

Deran(1967)分析了社會保障稅對要素收入分配的影響,認為社會保障稅主要轉嫁給雇主一方而非雇員一方,因此開征社會保障稅會減少資本分配份額。Lane(1998)引用愛爾蘭的經驗數據,研究發現降低個人所得稅會使工會接受降低工資政策,這樣即使稅前勞動分配份額大幅度下降,稅后勞動分配份額也不會下降太多。De Mooij和Nicodème(2007)研究歐洲在20世紀90年代早期降低公司所得稅稅率政策,促使企業結構由獨資形式向控股公司形式轉變的效應,發現公司稅占GDP的比重因此增加了0.2%,導致稅前資本分配份額上升。國際貨幣基金組織(2007)和歐盟委員會(2007)的研究發現,個人所得稅對勞動分配份額具有負向影響。Haufler等(2009)認為,經濟一體化趨勢將導致公司稅稅率下降,工資稅稅率上升,這會促使資本分配份額上升而勞動分配份額下降。

(二)稅收與要素收入分配。

李紹榮、耿瑩(2005)較早研究了稅制結構對要素分配的影響,發現流轉稅、所得稅、資源稅和財產稅份額的增加會擴大資本所有者和勞動所有者市場收入的分配差距,而特定目的稅類和行為稅類份額的增加則會縮小資本要素與勞動要素的收入分配差距。郭慶旺和呂冰洋(2011)就稅收對要素收入分配的影響做了開創性的規范研究,他們通過一般均衡理論分析發現稅收可以通過替代效應和收入效應影響要素收入分配,前者改變生產中要素的相對投入比例,從而改變稅前要素收益率,后者通過直接稅影響稅后要素收益率。利用系統GMM估計進行的實證分析表明,稅收對要素收入分配具有明顯影響:就直接稅而言,企業所得稅降低了資本分配份額,個人所得稅中對勞動征稅部分降低了勞動分配份額;就間接稅而言,增值稅明顯降低勞動分配份額但對資本分配份額的影響不明顯,營業稅明顯降低資本分配份額而對勞動分配份額的影響不明顯。呂冰洋、臺航(2013)通過測算我國個人所得稅的要素結構,發現個稅中對資本所得征稅的比例在30%~40%左右,個稅對資本征稅的比例遠高于居民收入的資本所得比例,因此,個稅會抑制要素收入分配向資本傾斜。金雙華(2014)測算比較了勞動所得和資本所得的稅收負擔情況及對收入分配差距的貢獻率,建議設計對勞動所得的平緩稅率政策,并加大對高資本所得的稅收征管力度且適時提高適用稅率。

(三)企業所得稅與要素收入分配。

之所以要特別分析企業所得稅對要素收入分配的影響,基于兩個原因:一方面企業所得稅對收入分配的影響主要通過要素分配渠道實現,而不是直接體現在居民收入分配上;另一方面,由于企業所得稅對收入分配的影響只能經由要素分配實現,企業所得稅對理解稅收調節要素分配的機理,較其他稅種具有更為“單純”的優勢。

Harberger(1960)開創性地運用一般均衡方法構建了兩部門公司所得稅稅負歸宿的分析框架,并對美國公司稅歸宿加以檢驗,研究發現,不僅公司資本負擔了公司所得稅,而且非公司資本也承擔了公司所得稅,即全行業的資本要素所有者均在負擔公司所得稅。Pechman(1972)研究發現,公司稅對收入分配的影響很大程度上取決于對公司稅稅負歸宿的假設,但不論假設公司稅由公司資本所有者承擔還是由全體資本所有者承擔,公司稅的累進程度都顯著高于個人所得稅。然而,Pechman(1986)對美國家庭負擔公司稅情況的修正研究發現,如果假設公司稅一半由資本所得承擔,另一半由消費者承擔,公司稅的分布則呈現累退性,尤其是在中低收入階段具有明顯的累退性。Harberger(1995)重新審視了開放經濟體中的公司稅歸宿,發現公司稅的稅收負擔不僅全部轉嫁給了勞動者,而且因公司稅而增加的勞動者負擔可能達到公司稅收入的2~2.5倍之多。Felix(2007)分析了19個發達國家的稅收數據后發現,在開放經濟下,由于稅負能轉嫁給勞動,公司稅稅率上升將導致所有勞動者工資收入下降,且下降總量大大超過公司稅收入,公司稅不利于收入再分配。

國內方面,席衛群(2005)根據建立的投資課稅模型測算了企業的資本使用成本和資本實際承擔的企業所得稅稅負,得出我國資本課稅重于勞動課稅的結論。張陽(2005、2008、2009)把居民按要素所有者分組,運用兩部門CGE模型,研究我國企業所得稅稅負在不同要素所有者之間的最終分布:在生產要素總供給不變的短期情況下,資本要素幾乎承擔了全部的企業所得稅稅負;但在生產要素總供給可變的長期情況下,資本要素只承擔了大約60%的企業所得稅,另有40%轉嫁給了勞動要素。研究同時發現我國企業所得稅是累退的,但累退程度小于流轉稅。宋春平(2011)使用引入實際收入的哈伯格模型,結合兩部門同時征收資本要素稅的情形,研究發現資本要素至少承擔了76.94%的企業所得稅稅負。

由以上國內外研究可見,雖然對企業所得稅的要素收入分配效應并未達成共識,但作用機制是清晰的,即針對資本課征的企業所得稅,會通過資本價格的改變影響勞動、資本要素相對價格,在一般均衡的背景下,最終勞動與資本共同分擔稅負。

三、稅收與要素、居民收入分配的關系

(一)居民與要素收入分配的關系。

作為研究收入分配問題的兩個主要視角,居民與要素收入分配之間具有密切聯系,然而對兩者的研究在相當長時間內是兩條不相交叉的平行線。Atkinson(2009)認為雖然建立兩者之間的關系存在較大困難,但是十分必要。Daudey(2007)和Checchi(2008、2010)均研究證明勞動份額的提高有助于降低基尼系數;周明海、姚先國(2012)通過分解基尼系數發現勞動份額是影響基尼系數的重要因素,初步建立了要素分配和居民分配的聯系。郭慶旺、呂冰洋(2011)認為要有效解決居民收入分配狀況惡化問題,必須研究要素收入分配,因為要素收入分配與居民收入分配密切相關。由于高收入者收入來源一般以資本要素為主,要素收入分配發生不利于勞動要素變化時會惡化居民收入分配。

(二)稅收與要素、居民收入分配的關系。

事實上,稅收是聯系要素和居民收入分配的紐帶。如Pechman(1972)以1966年美國稅收與收入分配數據計算不同收入階層和不同要素收入(勞動所得和財產所得)的個人所得稅和公司所得稅的實際有效稅率,發現盡管兩大所得稅均體現出累進性的特點,但以勞動所得為主要收入來源的家庭承擔的個人所得稅負擔大大超過同等收入水平但以財產所得為主要收入來源的家庭的稅負;而公司所得稅由于只對財產所得課稅,其累進性大大超過個人所得稅,稅制的累進性絕大部分歸因于公司所得稅。郭慶旺和呂冰洋(2012)以Daudey(2007)的模型為基礎,從理論上分析了稅前和稅后要素收入分配對居民收入分配的影響機理,并通過經驗判斷和實證分析證明了要素收入分配和居民收入分配之間存在密切聯系。建議政府可以通過調整對要素收入的稅率,改善收入分配差距,即通過提高資本所得稅率或降低勞動所得稅率,縮小居民收入分配差距。由此推論整體上任何提高勞動分配份額、改善勞動收入和資本收入分配不平等程度的政策措施,均將有助于改善居民收入分配。萬瑩(2013)對2001~2010年我國上市公司企業所得稅在不同資本規模企業間的分布及其對居民收入分配的影響進行綜合分析,得到兩點結論:第一,若假設稅負由全部社會資本承擔,企業所得稅呈現微弱的累退性,若假設稅負僅由公司資本承擔,則企業所得稅呈現一定的累進性,若稅負歸宿是以上兩種情況的某種組合,則企業所得稅的負擔相對資本而言可能是接近比例分布的;第二,考慮到資本要素大部分為高收入者所持有,企業所得稅對居民收入分配的影響應該是累進的,企業所得稅整體上應有助于縮小居民收入分配差距。

(三)以稅收調節收入分配的機理構建要素與居民收入分配的關系。

現有為數不多的研究要素和居民收入分配之間關系的文獻只是證明了兩者存在密切聯系,具體的傳導機制尚不清晰。之所以要強調通過稅收構建要素與居民收入分配的聯系,不僅是因為稅收是建立兩者關系的重要樞紐,而且這正是對稅收調節收入分配作用機理的回答。從本質上講,稅收對收入分配的調節是通過稅負歸宿實現的,即不同要素或不同居民所實際承擔的稅收負擔不同,改變了其在無稅狀態下的收入狀況。當前的研究在一定程度上偏離了對稅收調節收入分配本質的追尋,由于衡量累進性和再分配效應的工具運用日益純熟,大部分研究熱衷于關注呈現在表面的居民收入分配,并通過各種測算方法研究稅收分配效應,由此忽視了稅收對要素收入分配的影響也就不足為奇。

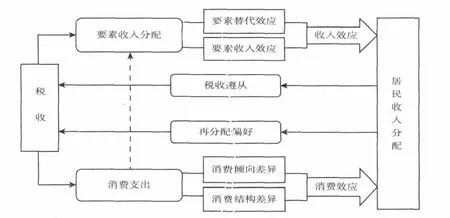

Musgrave(1953,1959)不止一次強調稅收會如何在一般均衡經濟下通過同時改變要素相對回報而影響要素收入和改變商品相對價格而影響消費支出這兩條稅負轉嫁途徑影響最終的稅收負擔。這正是稅收影響收入分配的兩個基本渠道。具體而言,一方面對勞動和資本課征所得稅、財產稅等會改變要素相對價格和投入比例,從而影響初次分配中要素相對回報,產生要素替代效應;同時,對要素的課稅又會在再分配環節直接影響稅前、稅后要素收入,產生要素收入效應,兩種效應疊加對居民收入分配產生直接的收入效應。另一方面,間接稅的課征會改變商品相對價格并經由稅負轉嫁影響居民消費支出,由于不同收入群體的消費傾向不同,消費結構存在差異,間接稅通過影響不同收入群體消費中的含稅量而對居民收入分配產生間接的消費效應。不僅如此,第二個渠道中間接稅稅負除了向前轉嫁給消費者,還可以向后轉嫁給生產者,從而改變生產要素的價格,即第二個渠道會經由第一個渠道發揮作用。從這個意義上講,稅收對要素收入分配的調節具有基礎性的作用。由此,稅收通過要素收入分配對居民收入分配發揮作用的機理變得清晰(見圖1):一方面,居民通過要素取得收入,由于擁有要素的類型和數量存在差異,稅收通過收入效應影響居民收入分配;另一方面,居民消費商品或服務,由于不同商品或服務含稅量不同、不同居民消費結構存在差異以及不同收入群體消費占收入比重不同,稅收通過消費效應影響居民實際收入分配。

四、稅收調節收入分配的功能定位

(一)稅收調節貫穿國民收入三次分配的各個階段。

圖1 稅收影響收入分配的作用機理

楊燦明等(2008)在分析規范我國收入分配秩序的路徑選擇中提出,對再分配的規范要加大稅收的調節力度。應該講,這代表了國內相當一部分學者對稅收調節收入分配的基本判斷——稅收是(或者主要是)收入再分配的政策工具。然而,就稅收調節收入分配的本質而言,這一論斷有失偏頗。安體富、任強(2007)分別從國民收入三次分配的角度出發,論述了稅收在調節收入分配差距中的功能和機制,強調稅收是調節收入分配的重要手段,稅收的調節作用在初次分配、再分配和第三次分配中均能體現出來。事實上,這一問題的回答也是對稅收調節收入分配機理的回答,上文中已有分析,稅收對收入分配的調節過程貫穿了國民收入三次分配的各個階段,因此,稅收并非只是再分配的調節手段,在初次分配和第三次分配中均能發揮重要作用。

(二)稅收只是收入分配調節手段之一,須與轉移支付和財政支出協調配合。

調節收入分配只是稅收的功能之一,而稅收對于收入分配而言,也只是調節手段之一。如錢晟(2001)指出我國收入差距擴大的根本原因在于初次分配階段上的不規范,稅收調節只能是一種事后調節,只能起到一種矯正作用,更有可能掛一漏萬。再如,劉尚希等(2004)認為個人所得稅在功能定位上有主次之分,收入功能是其基本功能,調節功能是其派生功能,現行個稅調節功能弱化的主要原因在于對其收入功能不夠重視,對其調節功能反而過分強調。王春雷(2002)則強調放棄稅收調控的觀念和做法不足取,但任意夸大稅收公平收入分配作用,企圖單純通過稅收政策實現收入分配公平的目標也不現實。調節收入分配,需要的不僅是稅收,還需要轉移支付和財政支出的協調配合,張文春(2005)認為發展中國家的個人所得稅規模太小、征管成本高昂,對于改善收入分配不公幾乎不起作用,解決收入分配問題應更看重財政支出計劃和其他政策措施。

事實上,國外早已對稅收與其他調節手段的收入分配效應進行過比較研究。如 Kakwani(1977)通過對美國、英國、加拿大、澳大利亞四國稅收和政府公共支出再分配效果的比較,指出任何級次政府的公共支出不僅是有利于縮小收入差距的,而且效果均優于稅收。Immeroll等(2005)分析并比較了歐盟15國的所得稅、社會保障稅和現金轉移支付的再分配效果,發現總體上各國的稅收—轉移支付體系都是重要的收入再分配機制,其中公共養老金支出再分配效果最為明顯,第二是個人所得稅,第三是專門面向低收入群體的補助支出,第四是社會保障繳款。Kim和Lambert(2009)分析了美國1994~2004年的收入分配,認為盡管總的收入不平等在增長,但政府稅收和轉移支付合計減少了大約30%的收入不平等,而在全部收入再分配凈效應中,轉移支付貢獻的份額約占85%,稅收貢獻的份額只有15%左右。Bargain和 Callan(2010)研究稅收—支出制度的收入分配效應發現只有綜合考慮稅收與支出的分配效應才能全面評價財政政策的收入分配效應從而構建最優稅制。

(三)稅收與收入分配具有雙向互動關系。

1.收入分配差距與稅收遵從。Bloomquist(2003)以美國1947~2000年的收入數據證明了收入不平等與逃稅規模具有正相關關系,原因是:一方面從交易的透明度來看,相對于中等收入階層,高收入者收入中易于查實的比例較低,而不易查實的資本性收入比例更高;另一方面從稅收遵從的機會成本來看,高收入者(因其享受的公共品和繳納的稅收之間存在更大的差距)和低收入者(迫于經濟壓力)均對稅收有著更大的反感。即收入分配差距會降低稅收遵從,進而影響稅收收入分配調節功能的發揮,形成循環累積效應,強化不平等。

2.再分配偏好與稅制選擇。Meltzer和Richard(1981)認為由于中間選民可以從政府的再分配中受益,因而會支持再分配,收入越不平等,孕育出的再分配需求就越強烈。Borge和Rattso(2004)運用挪威稅制結構的數據研究發現,稅制結構對于初始收入分配是有反應的:一方面越是均等的收入分配,暗含著稅收負擔從財產稅轉向人頭稅,即再分配的需求小;另一方面,如果收入分配不公平,絕大多數人就會避開人頭稅,稅收負擔將向財產轉移,即再分配的需求大。Branko Milanovic(1999)研究了79個國家和地區20世紀四個時期初次分配與再分配后的基尼系數,發現個人所得稅在發展中國家對縮小收入差距的貢獻為減少基尼系數0.063,而在發達國家為0.078,并且收入差距越大的國家有著越強的向低收入者進行再分配的偏好。這表明不平等的收入分配格局會內生出更為強烈的再分配偏好,從而倒逼稅制向有利于收入分配的方向改革。

由此可見,稅收對于收入分配不是一個簡單的單向作用過程,收入分配會通過影響稅收遵從和再分配偏好而反作用于稅收制度或政策,倒逼稅制改革以優化稅制、改善收入分配,如圖1所示。因此,稅收與收入分配具有雙向互動關系,稅收是收入分配完整流程的重要環節。

五、總結與展望

本文系統梳理了稅收影響收入分配的相關文獻。我國在個人所得稅的累進性和再分配效應研究,間接稅負擔的研究方法(微觀模擬法、投入產出法和一般均衡分析)使用等方面都已比較成熟。但也存在一些不足,突出表現為“三重三輕”:重居民收入分配,輕要素收入分配;重再分配,輕初次分配;重個人所得稅,輕其他稅。

為更好地開展稅收對收入分配影響的研究,筆者提出以下六個研究方向:第一,加強對稅收影響要素收入分配的研究,以稅收為紐帶構建要素、居民收入分配的聯系,并以此明晰稅收調節收入分配的機理。第二,更加關注稅收的初次分配效應,從而全面考察稅收收入分配效應。比如學界普遍認為個人所得稅是在再分配環節發揮作用,但在一般均衡的框架下,分類征收的個人所得稅可以通過改變要素價格而參與初次分配,忽視這一點,就不能準確衡量個稅的收入分配效應。第三,加強對企業所得稅和間接稅收入分配效應的研究,這決定著一國稅制整體對于收入分配的影響。對間接稅收入分配效應的研究應注意兩個值得改進的方面:一是假設稅負前轉雖是多數經典文獻的規范做法,但不能否認充分考慮稅負同時向前、向后轉嫁才能更準確地反映間接稅的收入分配效應;二是衡量間接稅負擔時通常使用年度收入,但就長期而言,以消費為代表的終身收入的間接稅負擔可能更有意義。第四,稅制結構收入分配效應的研究可借鑒國外稅制轉換模擬的思路,著眼于未來而不僅是評價現在。第五,超越之前單向研究稅收影響收入分配的視角,考慮稅收遵從和再分配偏好背景下收入分配對稅收的倒逼作用,由此將稅收納入收入分配完整流程,研究兩者雙向互動關系。第六,跳出單獨考察稅收影響收入分配的研究范式,結合轉移支付和財政支出,研究三者的協調配合機制,以更好地設計稅收制度優化收入分配。

稅收不僅是聯系要素和居民收入分配的紐帶,更是收入分配完整流程中不可或缺的關鍵環節,研究稅收對收入分配的影響應當有更宏大的視野。在當前收入分配差距較大的背景下,當居民感知到的稅收分配效應越弱時,越容易產生更為強烈的再分配偏好,從而要求加強稅收再分配調節,即對稅制改革產生需求,以更好地優化收入分配。但必須注意,人們在這種循環累積中也容易走入“政策幻覺”——政策慣性引發政策依賴,“政府行動使得政府控制變得越來越必不可少”。因此,不可夸大或過度依賴稅收對收入分配的調節,要明確稅收調節的機理和作用界限,才能更好地發揮其職能。

[1]萬瑩、史忠良:《稅收調節與收入分配:一個文獻綜述》,載于《山東大學學報》2010年第1期。

[2]李時宇、郭慶旺:《稅收對居民收入分配的影響:文獻綜述》,載于《財經問題研究》2014年第1期。

[3]彭海艷:《國外稅收累進性及再分配效應研究綜述》,載于《南京社會科學》2008年第3期。

[4]財政部科研所課題組:《我國居民收入分配狀況及財稅調節政策》,載于《稅務研究》2003年第10期。

[5]李林木、湯群群:《1994年稅制改革以來我國直接稅的收入分配效應》,載于《稅務研究》2010年第3期。

[6]趙福昌:《稅制結構與收入差距研究》,載于《中央財經大學學報》2011年第9期。

[7]劉華、徐建斌、周琦深:《稅制結構與收入不平等:基于世界銀行WDI數據的分析》,載于《中國軟科學》2012年第7期。

[8]李香菊、劉浩:《稅制、公共服務對收入分配的影響機制與實證分析》,載于《財經科學》2014年第3期。

[9]胡鞍鋼:《加強對高收入者個人所得稅征收,調節居民貧富收入差距》,載于《財政研究》2002年第10期。

[10]湯貢亮、周仕雅:《從稅基的視角完善個人所得稅制》,載于《稅務研究》2007年第6期。

[11]萬瑩:《個人所得稅累進性與地區收入分配差別調節》,載于《改革》2008年第11期。

[12]劉小川、汪沖:《個人所得稅公平功能的實證分析》,載于《稅務研究》2004年第1期。

[13]萬瑩:《個人所得稅對收入分配的影響:由稅收累進性和平均稅率觀察》,載于《改革》2011年第3期。

[14]岳樹民、盧藝、岳希明:《免征額變動對個人所得稅累進性的影響》,載于《財貿經濟》2011年第2期。

[15]彭海艷:《我國個人所得稅再分配效應及累進性的實證分析》,載于《財貿經濟》2011年第3期。

[16]岳希明、徐靜:《我國個人所得稅的居民收入分配效應》,載于《經濟學動態》2012年第6期。

[17]岳希明、徐靜、劉謙、丁勝、董麗娟:《2011年個人所得稅改革的收入再分配效應》,載于《經濟研究》2012年第9期。

[18]徐建煒、馬光榮、李實:《個人所得稅改善中國收入分配了嗎——基于對1997—2011年微觀數據的動態評估》,載于《中國社會科學》2013年第6期。

[19]李宇、劉窮志:《收入不平等與個人所得稅再分配》,載于《山西財經大學學報》2011年第11期。

[20]石子印:《平均稅率、標準稅率與收入分布對個人所得稅累進性的影響》,載于《財經理論與實踐》2014年第1期。

[21]石子印:《個人所得稅的兩類累進性:內涵與測度》,載于《涉外稅務》2013年第2期。

[22]王劍鋒:《流轉稅影響個人收入分配調節的分析基礎》,載于《財經研究》2004年第7期。

[23]劉怡、聶海峰:《間接稅負擔對收入分配的影響分析》,載于《經濟研究》2004年第5期。

[24]劉怡、聶海峰:《增值稅和營業稅對收入分配的不同影響研究》,載于《財貿經濟》2009年第6期。

[25]聶海峰、劉怡:《城鎮居民間接稅負擔的演變》,載于《經濟學(季刊)》2010年第4期。

[26]聶海峰、劉怡:《城鎮居民的間接稅負擔:基于投入產出表的估算》,載于《經濟研究》2010年第7期。

[27]聶海峰、岳希明:《間接稅歸宿對城鄉居民收入分配影響研究》,載于《經濟學(季刊)》2012年第1期。

[28]于洪:《消費課稅的收入分配機制及其影響分析》,載于《稅務研究》2008年第7期。

[29]張陽:《中國流轉稅稅負歸宿分析》,載于《財經論叢》2008年第9期。

[30]萬瑩:《我國流轉稅收入分配效應的實證分析》,載于《當代財經》2012年第7期。

[31]李紹榮、耿瑩:《中國的稅收結構、經濟增長與收入分配》,載于《經濟研究》2005年第5期。

[32]郭慶旺、呂冰洋:《論稅收對要素收入分配的影響》,載于《經濟研究》2011年第6期。

[33]金雙華:《要素收入視角下稅收對收入分配的調節》,載于《稅務研究》2014年第2期。

[34]呂冰洋、臺航:《我國個人所得稅的要素結構分析》,載于《稅務與經濟》2013年第2期。

[35]席衛群:《我國企業資本承擔所得稅實際稅負的測算》,載于《財經研究》2005年第5期。

[36]張陽:《中國企業所得稅稅收歸宿問題研究》,載于《稅務研究》2005年第12期。

[37]張陽:《中國企業所得稅稅負歸宿的一般均衡分析》,載于《數量經濟技術經濟研究》2008年第4期。

[38]張陽:《中國企業所得稅稅負的動態分布》,載于《南方經濟》2009年第1期。

[39]宋春平:《中國企業所得稅總稅負歸宿的一般均衡分析》,載于《數量經濟技術經濟研究》2011年第2期。

[40]萬瑩:《我國企業所得稅收入分配效應的實證分析》,載于《中央財經大學學報》2013年第6期。

[41]周明海、姚先國:《功能性和規模性收入分配的內在聯系:模式比較與理論構建》,載于《經濟學動態》2012年第9期。

[42]郭慶旺、呂冰洋:《論要素收入分配對居民收入分配的影響》,載于《中國社會科學》2012年第12期。

[43]楊燦明、胡洪曙、俞杰:《收入分配研究述評》,載于《中南財經政法大學學報》2008年第1期。

[44]安體富、任強:《稅收在收入分配中的功能與機制研究》,載于《稅務研究》2007年第10期。

[45]錢晟:《我國稅收調節收入分配的累退傾向及其對策》,載于《稅務研究》2001年第8期。

[46]劉尚希、應亞珍:《個人所得稅:如何發揮調節功能》,載于《稅務研究》2004年第3期。

[47]王春雷:《稅收公平收入分配的局限性分析》,載于《稅務研究》2002年第9期。

[48]張文春:《個人所得稅與收入再分配》,載于《稅務研究》2005年第11期。

[49]Musgrave,R.,and T.Thin,1948,Income Tax Progression,1929- 1948,Journal of Political Economy,56(6).

[50]Kakwani,N.C.,1977,MeasurementofTax Progressivity:An International Comparison,Economic Journal,Vol.87,71-80.

[51]Suits,D.B.,1977,Measurement of Tax Progressivity,American Economic Review,Vol.67,747-752.

[52]Decoster,A.,Swerdt,K.D.,Verbist,G,2006,Indirect Taxes and Social Policy:Distributional Impact of Alternative Financing of Social Security,Paper For The Espanet-Conference.

[53]Cameron,L.A.,Creedy,J,1995,Indirect Tax Exemptions and the Distribution of Lifetime Income:A Simulation Analysis,The Economic Record,71(1):77-87.

[54]Wagstaff,Adam,and 25 other authors,1999,“Redistributive Effect,Progressivity and Differential Tax Treatment: PersonalIncome Taxesin Twelve OECD Countries”,Journal of Public Economics,Vol.72,73-98.

[55]Bird,Richard M.,and Eric M.Zolt,2005,“The Limited Role of the Personal Income Tax in Developing Countries”,Journal of Asian Economics,Vol.16,928—946.

[56]Gerlinde Verbist,2004,“Redistributive Effect and Progressivity of Taxes:An International Comparison across The EU Using EUROMOD”,EUROMOD Working Paper,No.EM5/04.

[57] Younger.S.,D.Sahn,S.Haggblade,and P.Dorosh,1999,“Tax Incidence in Madagascar:An Analysis Using Household Data”,World Bank Economic Review,13(2),303-331.

[58]Deran,E.,1967,“Changes in Factor Income Shares under the Social Security Tax”,Review of Economics and Statistics,Vol.49,No.4.

[59]Lane,P.R.,1998,“Profits and Wages in Ireland,1987—1996 ”,Journal of the Statistical and Social Inquiry Society of Ireland,Vol.XXVII,Part V.

[60]De Mooij,R.A.and G.Nicodème,2007,“Corporate Tax Policy,Entrepreneurship and Incorporation in the EU”,European Economy-Economic Papers,No.269.

[61]IMF,2007,The Globalisation of Labor,World Economic Outlook:Spillovers and Cycles in the Global Economy,International Monetary Fund.

[62]European Commission,2007,The Labour Income Share in the European Union,Employment in Europe 2007,European Commission.

[63]Haufler,A.,A.Klemm and G.Schjelderup,2009,“Economic Integration and the Relationship between Profit and Wage Taxes”,Public Choice,Vol.138,No.3-4.

[64]R.Alison Felix,2007,Passing the Burden:“Corporate Tax Incidence in Open Economies”,Luxembourg Income Study Working Paper,No.468.

[65]Arnold C.Harberger,1962,The Incidence of the Corporation Income Tax.The Journal of Political Economy,Vol.70,No.3,pp.215-240.

[66]Arnold C.Harberger,1995,“The ABCs of Corporation Tax Incidence:Insights into the Open-Economy Case.”Tax Policy and Economic Growth,Washington D.C.:American Council for Capital Formation.

[67]Joseph A.Pechman,1986,“Who Paid the Taxes,1966-1985”,Washington D.C.:Brookings.

[68]Atkinson,A.B.,2009,“Factor shares:The principle problem of political economy”,Oxford Review of Economic Policy,25(1):3-16.

[69]Daudey,E.and C.Garcia-Penalosa,2007,“The Personal and the Factor Distributions of Income in a Cross-Section of Countries”,Journal of Development Studies,Vol.43,No.5.

[70]Joseph A.Pechman,1972,“Distribution of Federal and State Income Taxes by Income Classes”,The Journal of Finance,Vol.27,No.2,pp.179-191.

[71]Musgrave,Richard A.1953,“General Equilibrium Aspects of Incidence Theory”,American Economic Review,43:504-517.

[72]Musgrave,Richard A.1959,The Theory of Public Finance,McGraw-Hill,New York.

[73]Nanak C.Kakwani,1977,“Measurement of Tax Progressivity:An International Comparison”,The Economic Journal,Vol.87,No.345,pp.71-80.

[74]Herwig Immeroll,et al.,2005,“Household Incomes and Redistribution in the European Union:Quantifying the Equalising Properties of Taxes and Benefits”,IZA Discussion Paper,No.1824.

[75]Kinam Kim and Peter Lambert,2009,“Redistributive Effect of U.S.Taxes and Public Transfers,1994-2004”,Public Finance Review,Vol.37,No.1,3-26.

[76]Bargain,Olivier and Tim Callan,2010,Analysing the Effects of Tax-Benefit Reforms on Income Distribution:a Decomposition Approach.Journal of Economic Inequality,8(1),pp.1-21.

[77]Kim M.Bloomquist,2003,“Tax Evasion,Income Inequality and Opportunity Costs of Comp liance”,Paper presented at the 96 th Annual Conference of the National Tax Association.

[78]Meltzer A.,Richard S.,1981,A Rational Theory of the Size of Government,Journal of Political Economy,89,(5):914-927.

[79]Borge,L.,Rattso,J.J.,2004,Income Distribution and Tax Structure:Empirical Test of The Meltzer-Richard Hypothesis,European Economic Review,48(4):805-826.

[80]Branko Milanovic,1999,“Do More Unequal Countries Redistribute More? Does the Media Voter Hypothesis Hold?”,World Bank Working Paper,No.2264.

F810.42

A

2095-3151(2014)56-0056-13

*本文是國家社會科學基金重大項目“深化收入分配制度改革的財稅機制與制度研究”(13&ZD031)和中國稅務學會招標課題“現代稅制結構優化問題研究”(2013-1)的階段性成果。

猜你喜歡

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

核科學與工程(2021年4期)2022-01-12 06:30:26

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

今日農業(2020年19期)2020-12-14 14:16:52

鐵道通信信號(2020年9期)2020-02-06 09:15:22

科技傳播(2019年22期)2020-01-14 03:06:54

數學大王·趣味邏輯(2019年5期)2019-06-13 20:27:43

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

小學科學(學生版)(2019年5期)2019-05-21 01:00:18

經濟技術協作信息(2018年30期)2018-11-22 06:20:24