境外人民幣需求變動的影響因素實證分析*

2014-11-29 09:36:27新疆財經大學金融學院張喜玲

經濟研究參考 2014年56期

新疆財經大學金融學院 張喜玲

蘭州商學院金融學院 楊世峰

境外人民幣需求變動的影響因素實證分析*

新疆財經大學金融學院 張喜玲

蘭州商學院金融學院 楊世峰

本文依據貨幣需求理論,以貨幣競爭性替代效應和投機資本流動效應為基礎,運用誤差修正模型建立境外人民幣需求函數,推導出影響境外人民幣需求的主要因素,重點分析了人民幣匯率預期和境內外利率等因素對境外人民幣需求的影響。實證結果表明,人民幣匯率預期對境外人民幣需求具有明顯的長短期效應。而境內外利率變化對境外人民幣需求的長短期效應相對較弱,體現出人民幣國際化初期境外人民幣表現出明顯的投機性需求。

人民幣需求;貨幣替代效應;匯率預期;利率;VECM模型

一、引言及文獻回顧

2012年我國累計實現人民幣跨境貿易結算2.94萬億元,直接投資人民幣結算2802億元,①中國人民銀行:《2012年金融統計數據報告》,www.pbc.gov.cn。隨著我國資本項目交易和人民幣貿易結算持續擴大,境外人民幣供求將不斷上升,截至2012年11月,香港離岸人民幣中心離岸人民幣存款達5710.28億元,②香港金管局網站,www.hkma.gov.hk。境外人民幣需求直接關系到人民幣國際化進程,也對我國國際收支狀況和國內金融體系產生一定影響,研究人民幣境外需求的影響因素對穩步推進人民幣國際化、增強國內金融體系對外部沖擊的抵御能力具有重要意義。

開放經濟條件下,在國際資本流動過程中,自然而然就產生了對本、外幣的不同需求,在本、外幣之間的不同選擇形成了貨幣替代效應和資本流動效應。根據《新帕爾格雷夫貨幣金融大辭典》的定義,貨幣替代是“指一國居民對相關機會成本的變化做出反應,從而改變其持有本國和外國貨幣的傾向”。外幣資產對本幣資產的間接替代被稱為資本流動效應。

Cuddington(1983)首先區分了貨幣替代和資產替代,認為貨幣替代主要涉及交易媒介等服務功能,而資產替代是由于國內外資產收益率差異導致本國居民持有外幣資產。Arango&Nadiri(1981)推導出開放經濟條件下的貨幣需求函數,得出結論實際貨幣余額受國外經濟變量如匯率、國外利率及其波動等影響。Cuddington(1983),Khalid,A.(1999)得出結論:假設資本不完全流動,那么預期本幣貶值時,國內居民與國外居民都傾向于多持有外幣而少持有本幣,這直接形成了外幣對本幣的替代(貨幣替代效應);而隨著本幣預期貶值率與國外利率的上升,國外債券的吸引力相對上升,國內居民與國外居民將傾向于增加持有國外債券而減少持有國內債券(資本流動效應),從而間接地對貨幣需求產生影響。Leventakis,J(1993)在開放條件下兩國的資產組合均衡模型的基礎上推導出一個貨幣需求模型,然后利用G-7國家①G-7國家:美國、加拿大、法國、德國、意大利、日本和英國。浮動匯率時期的季度數據進行實證檢驗。實證檢驗結論表明國外利率對這7個主要的工業化國家的貨幣需求有顯著的影響,預期貶值率不對美國以外的6個國家的貨幣需求產生顯著的影響。Renato(1995)研究了1980~1992年部分歐洲國家貨幣需求穩定性和貨幣替代問題,發現資產屬性因素對貨幣需求和貨幣替代的影響更加明顯。Mcgibany和Nourzad(1995)分析了匯率與貨幣需求之間的不確定關系,認為貨幣貶值將產生“資產組合調整效應”及“預期效應”。這兩種效應分別對貨幣需求產生不同方向的影響。資產組合效應表明本幣貶值將提高以本幣表示的國外資產的價格,同時降低以外幣表示的本國資產的價格,將導致國內資產替代國外資產從而減少對外幣的需求;預期效應則表明對貨幣需求的影響依賴于對將來匯率的預期,如果本幣的貶值導致進一步貶值的預期,那么將會發生外幣對本幣的替代,從而導致對外幣需求的增加,但是如果本幣的貶值導致對將來升值的預期,將會發生本幣對外幣的替代,從而導致本幣需求的上升。Fabio(1995)研究了土耳其貨幣替代與匯率波動、通脹預期的關系,發現土耳其貨幣替代主要取決于匯率的長期變動。

Arize et al(1999)利用12個發展中國家和地區②12個發展中國家和地區包括印度、韓國、馬來西亞、菲律賓、新加坡、斯里蘭卡、中國臺灣、泰國、加納、南非、突尼斯與摩洛哥。1961~1996年的年度數據對匯率、匯率的波動性和國外利率與貨幣需求(M1與M2)之間的關系進行了協整檢驗,結果表明匯率的波動對這12個國家和地區的貨幣需求均產生顯著影響。另外匯率波動性變量顯著影響4個國家與地區(韓國、中國臺灣、新加坡、泰國)的狹義貨幣需求與5個國家(韓國、新加坡、泰國、南非、突尼斯)的廣義貨幣需求,影響方向都為負,即匯率的波動性越大,對外幣的需求就相對增加。

Mikesellet al.(1974)對境外持有美元行為進行了分析,認為歐洲美元需求對利率敏感,境內外利差、美國國內利率和資本管制是推動歐洲美元市場規模變化的重要因素。Fischer B.et al.(2004)在研究歐元貨幣需求時涉及了境外需求部分,提出歐元匯率變化是影響境外歐元需求的重要因素。

20世紀60年代至今,國外大量論文研究貨幣需求,但這些文獻的研究對象基本上都集中于發達國家。已有的檢驗表明在大部分發達國家本幣的貶值將通過“非均衡效應”與“財富效應”導致對本國貨幣需求的增加;而在超過半數的發展中國家中,本幣貶值將通過“貨幣替代效應”顯著減少對本國貨幣的需求,但與此同時也有部分發展中國家本幣的貶值將導致對本國貨幣需求的增加,這可能體現了發展中國家金融市場的國際化程度以及外匯管理體制等方面的差異。綜觀國外文獻,對發達國家而言,貨幣替代效應不顯著,但資本流動效應對貨幣需求影響顯著;發展中國家貨幣替代效應長期顯著。

對于我國貨幣替代問題,姜波克(1999)、范從來和卞志村(2002)、李富國和任鑫(2005)、胡景蕓(2003)、熊艷春和黃杰(2004)的研究均表明,人民幣匯率及匯率波動影響并決定著我國貨幣替代程度。易行健(2006)運用協整和誤差修正模型對1994~2004年我國的季度數據進行實證,證明國外利率與匯率的波動會對貨幣需求產生影響,長期貨幣需求函數和短期貨幣需求函數都比較穩定,以及人民幣名義有效匯率指數的上升將通過“貨幣替代效應”與“資本流動效應”顯著減少國內居民與企業對人民幣的需求。劉紹保(2008)的研究表明人民幣匯率水平與貨幣替代率存在協整關系,但中國貨幣替代率變化更多受匯率意外因素的影響。張慶君(2010)通過實證分析發現,短期內人民幣貶值與匯率波動性增強均會導致貨幣替代率提高,但從長期來看,匯率波動性對貨幣替代率影響不明顯。蔣先玲、劉微和葉丙南(2012)以企業利潤最大化為目標建立境外人民幣需求函數,得出結論,人民幣匯率預期波動對境外人民幣需求具有明顯的長短期效應,2010年以來的制度變革有力地推動了中國香港人民幣存款增長和離岸人民幣市場發展。

以上大部分研究偏重國際貨幣(美元、歐元等)對本國貨幣部分替代的研究,而對人民幣在境外對其他貨幣的替代即境外人民幣需求問題的研究集中在估計境外人民幣流通量方面,少有學者通過實證研究分析境外人民幣需求的影響因素。由于我國資本項目下目前有約2/3實行管制,人民幣在資本項目下不可以自由兌換,因此資本流動效應一定程度上會受到影響。隨著我國資本項目逐步開放和人民幣國際化步伐的加快。境外人民幣需求將不斷增加。資本不完全流動情況下,價格預期變動將通過貨幣替代效應與資本流動效應影響境外的人民幣需求。

二、變量選取與模型設定

(一)變量選取。

1.貨幣替代的衡量標準。一般分為兩種:絕對量指標和相對量指標。絕對量指標存在無法實現精確統計和不能如實反映外幣需求的缺陷,因而通常研究采用較常用的相對量指標。具體有:SR1=Fd/(D+Fd)或SR2=Fd/D;SR3=Fd/(M2+Fd)或SR4=Fd/M2;SR5=(Fd+Ff)/(M2+Fd+Ff) 或 SR6=(Fd+Ff)/M2。其中,SR1、SR2、SR3、SR4、SR5、SR6分別代表不同測算口徑下的貨幣替代率;Fd代表香港離岸金融體系中的人民幣存款,D代表香港離岸金融體系中的港幣定期存款與儲蓄存款之和;M2代表香港廣義的貨幣存量;Ff代表香港居民在國外金融體系中的人民幣存款。考慮到數據的可得性,以下研究選擇SR4=Fd/M2指標表示香港離岸人民幣中心的人民幣替代程度,并以此間接反映境外人民幣的替代程度。①香港人民幣交易結算占到全部境外人民幣交易結算額的近80%。

2.匯率是國內外價格水平傳遞率大小的決定因素。匯率主要從兩個方面影響交易結算貨幣的境外需求。一是進出口貿易引起的交易性貨幣需求。二是國際資本流動引起的投機性貨幣需求,如果一國貨幣存在著升值預期,那么國際投機資本會通過各種渠道流入國境,期望通過預期的升值獲利,在這個過程中,對存在升值預期的貨幣需求上升;反之,如果一國貨幣被預期貶值,將會有大量資金外流,對存在貶值預期的貨幣需求下降。由境外人民幣NDF(Nondeliverable Forward,無本金交割遠期)交易形成的人民幣NDF匯率已逐漸成為實務界度量市場對人民幣匯率未來走勢預期的主要指標之一。同時隨著境內外涉及人民幣匯率各類交易產品的不斷發展,NDF匯率也成為這些產品定價的一個重要參考變量,NDF交易也是涉外企業進行風險管理的重要手段。近期國內商業銀行人民幣遠期匯率的定價與NDF匯率趨同表現;香港金管局下屬的香港財資市場發展委員會(TMF)正在研究逐步放開人民幣NDF業務。因此在考慮人民幣匯率預期變動指標時選擇人民幣NDF一年期月度數據。

3.持幣機會成本變量。此變量分兩部分:貨幣自身的收益率和除貨幣以外其他資產收益率。貨幣市場利率即表現貨幣自身的收益率水平,在貨幣市場利率的選擇上,考慮SHIBOR報價是由我國貨幣市場人民幣交易相對活躍,信息披露比較充分的銀行間拆借利率構成,且與我國金融市場的聯動性在逐步加強,銀行間市場眾多交易產品與其掛鉤,回購市場利率與其基本保持一致,文中以下研究以三個月期SHIBOR月度數據指標來衡量人民幣持幣機會成本。在開放經濟中,持有貨幣的機會成本還應該考慮國外資產收益率。國外資產收益率一般用國外利率和本幣的預期貶值率表示。國外利率已經成為國際資本流動的一個重要影響因素,在國外利率的選擇上,有選擇單獨某一個發達國家利率或是幾個發達國家加權平均利率的,也有大量研究采用LIBOR(倫敦同業拆借利率)指標來衡量的貨幣需求模型,文中以下研究以三個月期LIBOR月度數據指標衡量境外持有人民幣的機會成本。正是由于資本逐利的特性,必然決定了國際資本由低利率國家向高利率國家流動,進而影響到對本幣的需求。

以下研究數據樣本范圍自2004年2月到2012年11月,所有數據均為月度數據,其中香港離岸人民幣存款余額(HD)、離岸人民幣替代率(SR)數據來源于香港金融管理局官網①香港金管局官網,www.hkma.gov.hk。月度統計公告;SHIBOR數據來源于上海銀行間同業拆放利率網站②上海銀行間同業拆放利率網站,www.shibor.org/shibor/web/html/。數據服務;LIBOR數據來源于全球利率網③全球利率網,www.global-rates.com。英國倫敦Libor利率;人民幣NDF數據來源于香港財資市場公會官網④香港財資市場公會網,www.tma.org.hk/en_market_info.aspx。市場信息發布Chinese Yuan Non-Deliverable Forward Terms。

(二)研究方法與模型設定。

1.研究方法。誤差修正模型(ECM)被證明是最適合于進行貨幣需求實證研究的模型之一。模型包含了貨幣需求的長期均衡以及短期非均衡向長期均衡的動態調整過程兩個方面。Granger(1983、1986)指出,變量之間長期穩定的均衡關系是協整的前提。當保持協整時,如果存在任何因素導致非均衡產生,那么就會存在一個短期動態調整過程,如誤差修正模型(ECM),使整個系統向長期均衡回歸。因為模型長期形式的設定依賴于理論,而短期動態調整則是對生成數據過程的細致分析,所以模型的形式并沒有一個標準的范式,而是隨著研究對象的不同而發生變化。誤差修正模型(ECM)的設定更加靈活,可以根據研究對象的實際情況設立合適的形式。帶協整約束的誤差修正模型(ECM)具有以下優點:第一,通過變量之間的協整檢驗可以避免時間趨勢變量之間可能存在的偽回歸;第二,協整檢驗的前提條件是對非平穩時間序列進行的檢驗,可以避免為得到平穩序列而使用差分方法造成的信息數據損失;第三,變量之間的協整關系反映著變量序列間的長期均衡關系,而一階差分的誤差修正模型反映變量間的短期變動關系及函數由短期向長期變動的趨勢;第四,誤差修正模型(ECM)提供了更一般的滯后結構,這一滯后結構不依賴于模型的特殊設定。可見,誤差修正模型(ECM)可以適用于不同國家的不同狀況。

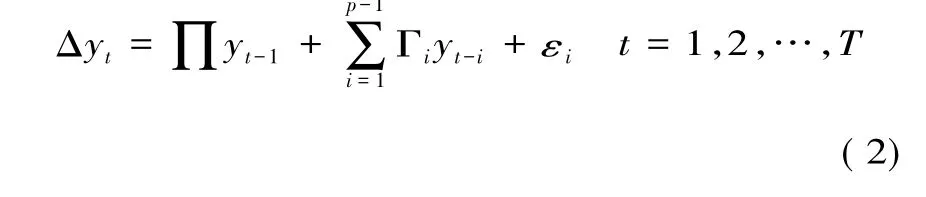

假設 yt= Φ1yt-1+ … + Φpyt-p+ εt,

式中yt的各分量都是非平穩的I(1)變量,①對于k個時間序列yt=(y1t,y2t,…,ykt)'(t=1,2,…,T),討論這k個經濟指標之間是否具有協整關系,需滿足yt∶I(d),yt的每個分量都是d階單整的。對(1)式模型變換如下:

其中:

∏稱為壓縮矩陣(impact matrix)。因為yt~I(1),②yt的每個分量都是1階單整的。且∏的秩r<k,則存在 k×r階矩陣 α和β 使得 ∏ = αβ',且β'yt服從平穩過程,即 β'yt~I(0),β稱為協整矩陣,β每一行的因素對應一個協整向量。∏的秩r決定向量y中的分量存在協整關系的數量,即有r個協整向量。

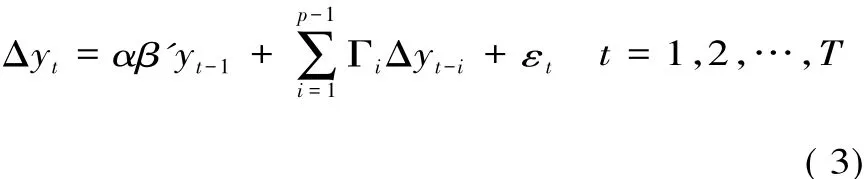

yi所包含的k個I(1)序列之間存在協整關系,則(2)式可寫為:

(3)式中每個方程的誤差項都具有平穩性。一個協整體系由多種表示形式,用誤差修正模型表示是當前處理這種問題的普遍方法。

(4)式中每個方程都是一個誤差修正模型,ecmt-1= β'yt-1是誤差修正項向量,反映變量之間的長期均衡關系,系數矩陣α反映了變量之間偏離長期均衡狀態時,將其調整到均衡狀態的調整速度。

目前,已經有越來越多的研究文獻利用誤差修正模型(ECM)對貨幣需求函數進行估計,起初這些研究集中于經濟發達國家,針對20世紀70年代出現的貨幣需求不穩定做出了合理的解釋。隨著經濟的不斷發展,市場經濟機制建立并逐步完善,中央銀行在宏觀經濟調控作用日益凸顯,開始有大量文獻利用誤差修正模型研究發展中國家的貨幣需求問題。

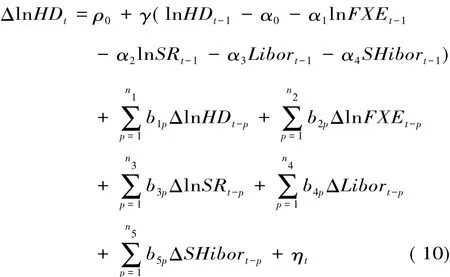

2.模型設定。借鑒Arango和Nadiri(1981)在“Demand For Money In Open Economies”一文中建立的在開放條件下貨幣需求的理論模型。將國外利率、人民幣匯率預期,境外人民幣替代率水平引入模型進行實證研究。人民幣境外需求主要由進出口貿易引起的交易性需求和機構投資者的投機性需求構成的特點,考慮到數據的可得性及數據規模問題,研究以香港離岸人民幣中心為基礎建立境外人民幣需求模型。模型假設:(1)金融變量存在滯后效應,即該變量的滯后變量可能會影響當期。(2)價格水平是外生的。(3)當期的財富存量是既定的,資本不論盈利與否,都不會影響人們的資產組合。

假設貨幣余額

其中,MDt表示t時期境外貨幣余額,SRt表示t時期境外貨幣替代率表示t時期境內利率表示t時期境外利率表示t時期匯率預期。

境外人民幣需求函數(以香港離岸人民幣中心為例),MDt(t時期境外貨幣余額)以香港離岸人民幣存款余額HDt表示;SRt以香港人民幣替代率表示t時期境外人民幣替代率;it(t時期境內人民幣利率)以三個月期SHIBOR利率表示;ift(t時期境外利率)以三個月期LIBOR利率表示;(t時期人民幣匯率預期)以一年期人民幣NDF匯率表示FXEt。

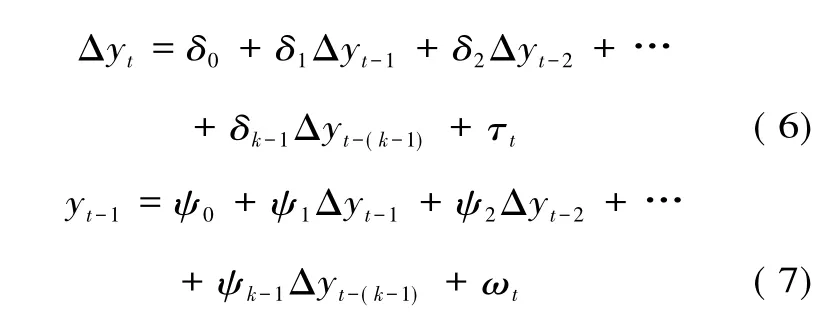

將(HD,FXE,SR,LIBOR,SHIBOR)視為五元系統向量,記為 y。用 OLS估計以下兩個(k-1)階的 VAR:

其中,δi,ψi(i=1,2,…,k-1)為 5 階系數矩陣,τt,ωt為殘差序列。將最大特征值對應的協整向量標準化,記為 β'=(1,-β1,-β2,-β3,β4)',由β'yt~I(0),可以建立表達向量分量之間協整關系的協整方程。假設協整空間不含趨勢項,除常數項β0外不包括其他I(0)變量,則境外人民幣需求函數協整方程可以表示為:

為解決變量間非線性的問題對(8)式做半對數變換①利率序列本身即為收益率序列,文中數據為月度數據,因此利率變動幅度非常小,有log(1+r)~r。得:

(9)式刻畫了境外人民幣需求與相關經濟變量之間的長期均衡關系,即均衡的境外人民幣需求函數。根據經濟理論,應該有:α1<0,α2>0,α3<0,α4>0。在協整向量已知的情況下,∏ 已知,則(9)式的各項均為已知,可求得yt的VEC模型:

(10)式為境外人民幣需求的誤差修正模型(ECM),刻畫了境外人民幣需求的短期動態調整過程。括號中的內容等于 εt-1,可以視為 t-1時期的境外人民幣余額對均衡水平的偏離,即誤差修正項。誤差修正項系數γ<0,這一反向機制使短期人民幣境外需求處于不間斷地向長期均衡水平調整的過程。假設境外人民幣需求低于長期均衡水平,即當 εt-1-1<0 時,則因誤差修正項的作用將產生本期的境外人民幣需求增量,反之亦然。境外人民幣需求的ECM模型表明,境外人民幣需求的短期變化由其自身t-1期偏離均衡水平的程度及相關經濟變量的短期變化共同決定,它將境外人民幣需求與影響因素之間的短期與長期聯系有機結合在一起。

三、境外人民幣需求變動影響因素的實證分析

(一)離岸市場人民幣需求函數的長期均衡估計。

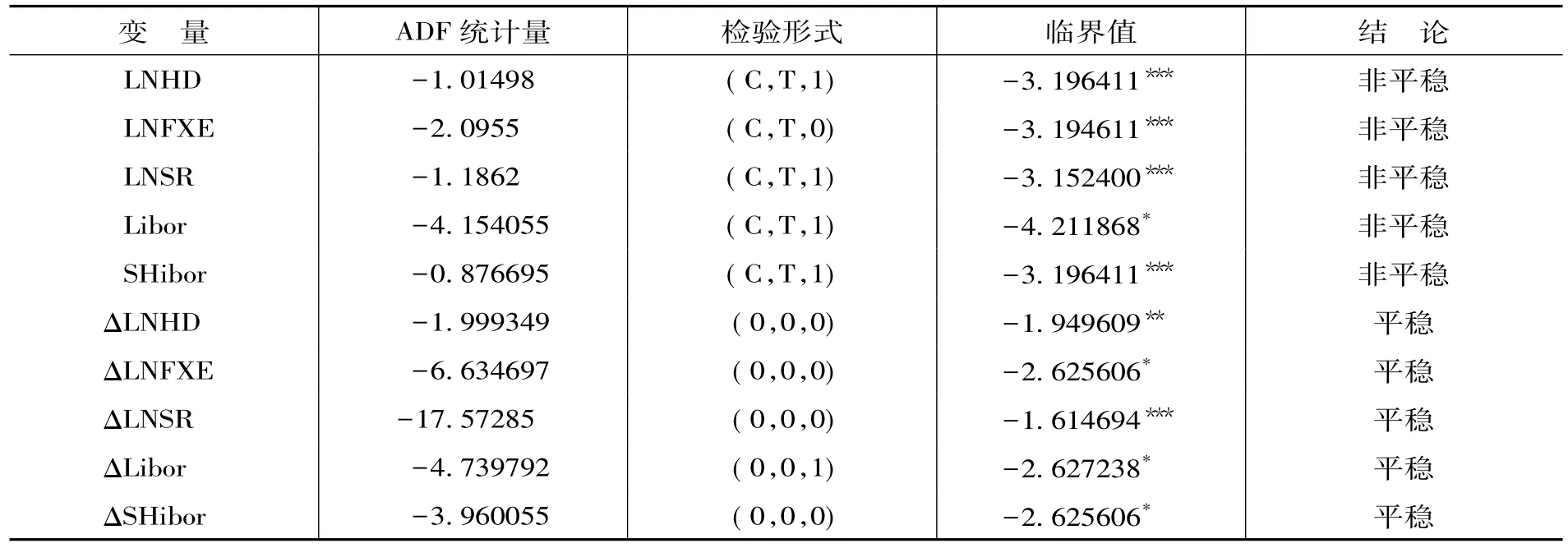

1.變量單位根檢驗。建立VECM模型首先要確定變量序列的平穩性。表1通過ADF檢驗方法對各變量進行單位根檢驗,以確定各變量序列的平穩性。

檢驗結果顯示,除了Libor在1%顯著性水平下接受原假設即序列非平穩外,LNHD、LNFXE、LNSR和SHibor均在10%顯著性水平下接受原假設即序列非平穩,均未通過單位根檢驗,而其一階差分序列除了dLNHD在5%顯著性水平下拒絕序列非平穩假設、dLNSR在10%顯著性水平下拒絕序列非平穩假設外、序列 dLNFXE、dLibor和dSHibor均在1%顯著性水平下拒絕序列非平穩假設,均通過單位根檢驗。因此,各變量時間序列均為I(1)序列。暗示離岸人民幣存款與其他相關變量間存在協整關系的可能性。

2.穩定性檢驗與滯后階數。

(1)殘差序列穩定性檢驗。為了分析五個變量序列是否存在協整關系,需要檢驗香港離岸人民幣存款與其他四個變量回歸方程殘差序列的穩定性。以LNHD為被解釋變量,建立OLS回歸方程估計回歸模型為:對模型殘差序列進行ADF單位根檢驗,估計其穩定性,結果如表2所示。

表1 各變量平穩性檢驗

注:檢驗形式(C,T,K)中C為位移項,表示檢驗方程包含常數項,T為趨勢項,K表示滯后階數,由AIC準則選定。*表示1%顯著性水平下的臨界值,**表示5%顯著性水平下的臨界值,***表示10%顯著性水平下的臨界值。

表2 殘差序列單位根檢驗結果

ADF值小于1%顯著性水平下的臨界值,拒絕殘差序列存在單位根的原假設,表明殘差序列無單位跟,所以是平穩序列。

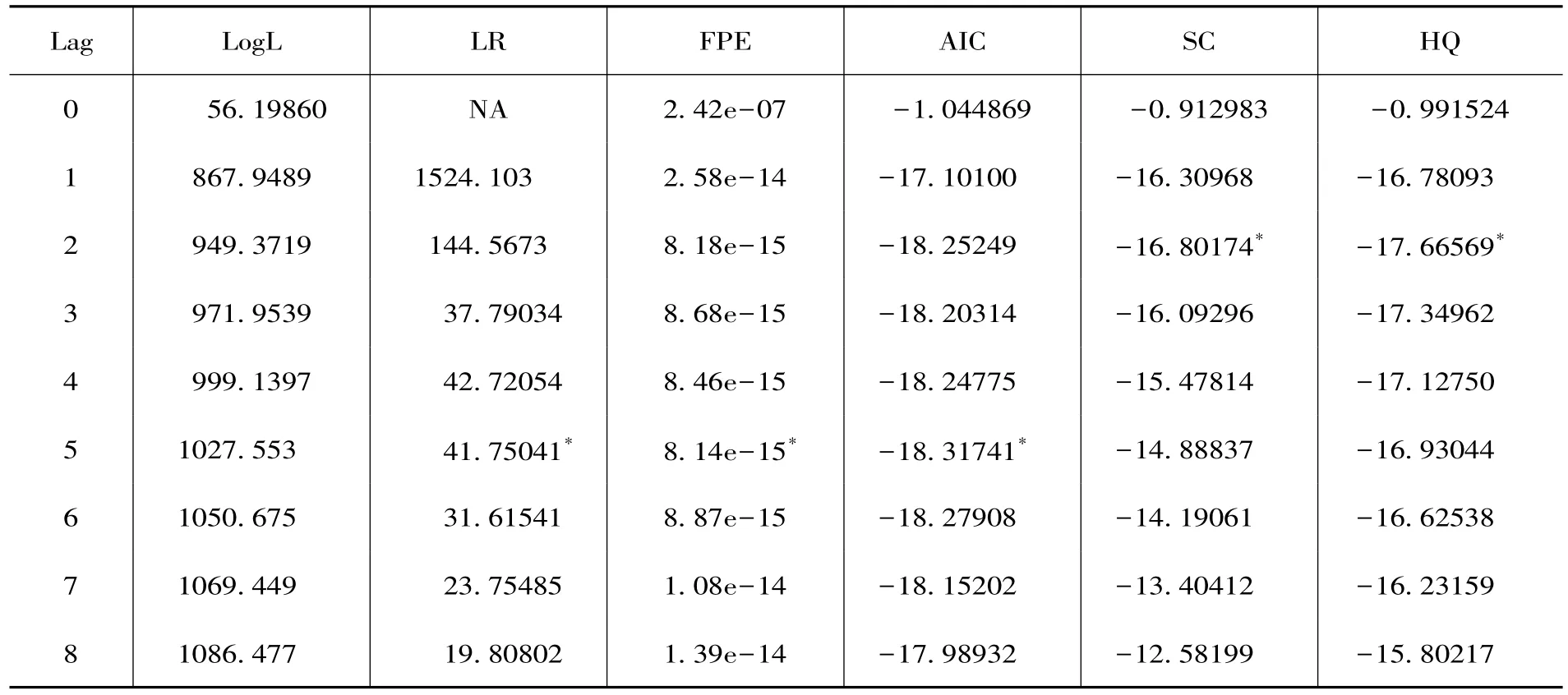

(2)滯后階數選擇。正確建立VECM模型還需要選擇合適的滯后階數。表3利用 LR、FPE、AIC、SC和HQ統計量進行選擇。

依據AIC、SC值越小越好的準則,建立VAR模型,當滯后長度為2時,SC值最小,當滯后長度為5時AIC值最小。依據AIC、SC越小越好的準則無法判斷,用似然比檢驗判斷滯后階數確定為5。

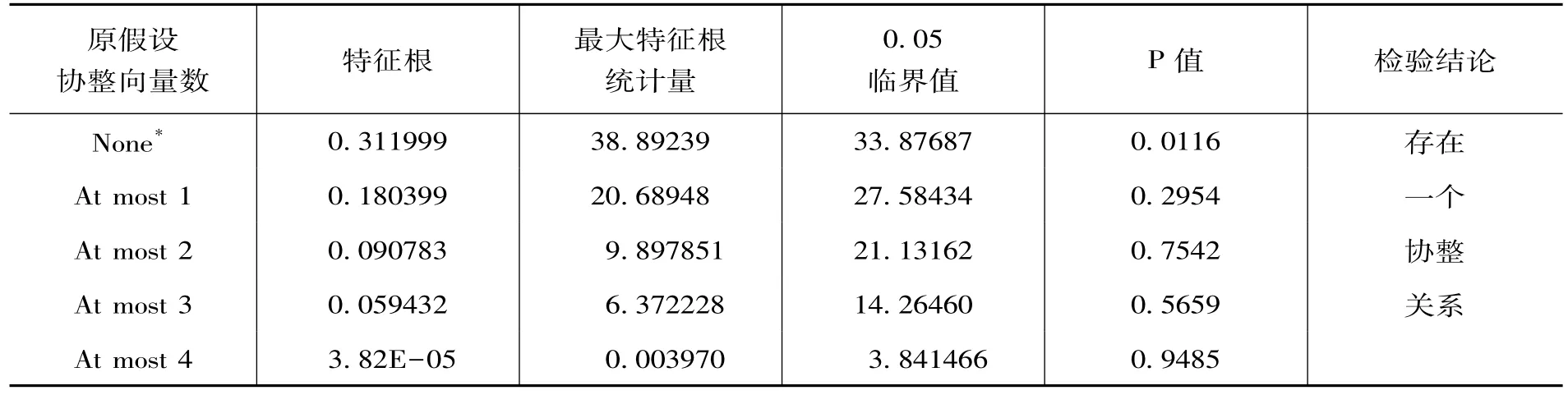

3.協整關系檢驗。根據Johansen協整檢驗方法,由r個最大特征根可得到r個協整向量,采用特征根跡檢驗(trace檢驗)方法,得到原假設H0∶y中只有r個協整向量;備擇假設H1∶y中至少有r個協整向量。構造跡(trace)統計量:

檢驗結果如表4,存在一個協整關系。

Johansen協整檢驗另外一個類似的檢驗方法,得到原假設H0∶y中有0個協整向量;備擇假設H1∶y中至少有1個協整向量。構造最大特征根(λ-max)統計量:

檢驗結果如表5所示,至少存在一個協整關系。

表3 滯后階數選擇

表4 跡(trace)統計量檢驗結果

表5 最大特征根(λ-max)檢驗結果

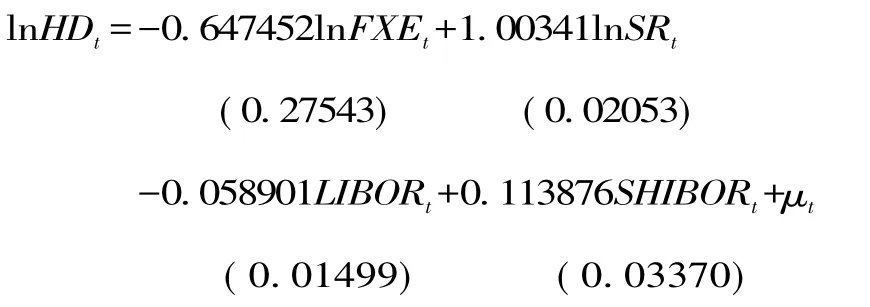

協整關系檢驗結果表明y中存在一個協整關系為:

括號里數值為各變量標準差,變量間存在穩定的長期均衡關系。模型中各項估計參數的符號均與經濟理論保持一致。從上式可以看出,境外人民幣替代率對境外人民幣需求影響最大,其每變化1%,境外人民幣需求變化1.0034%。人民幣匯率預期變化符號為負一方面是由于人民幣匯率采用間接標價法的緣故,另一方面人民幣匯率預期變化會通過進出口貿易人民幣結算和貨幣替代效應影響境外人民幣需求,人民幣匯率預期貶值,出口收匯增加,進口付匯減少,導致境外人民幣需求減少,反之亦然。倫敦銀行間同業拆放利率(LIBOR)影響為負,作為機會成本變量,體現資本逐利的特性,資本通常會從低利率的地方流向高利率的地方,LIBOR利率上升會使投資者增加外幣需求,減少人民幣需求,反之亦然。上海銀行間同業拆放利率(SHIBOR)影響為正,境內人民幣基準利率變動會通過資本流動效應正向影響境外人民幣需求。

(二)離岸人民幣需求的短期動態函數估計。

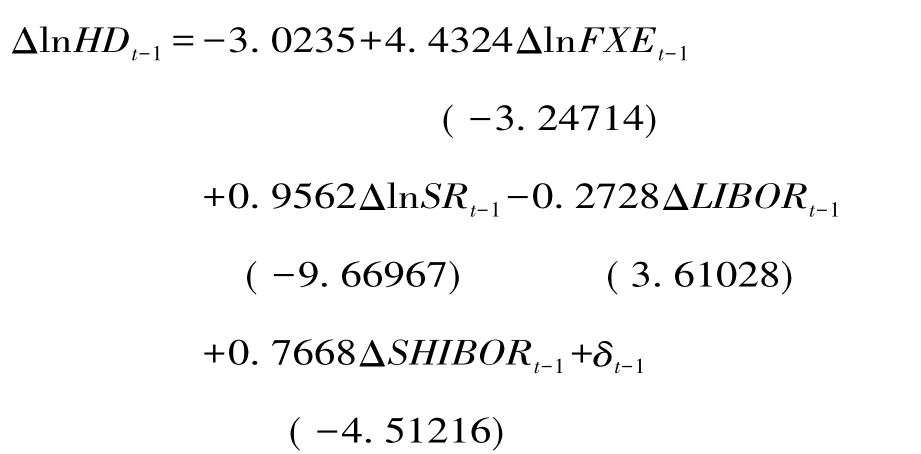

1.VECM模型建立和估計。在得到協整方程即長期均衡關系的基礎上,可進一步求得境外人民幣需求的VECM模型,即境外人民幣需求的短期動態函數。VECM模型的回歸方程如下:CE方程:

VECM方程:

其中,括號中的數值為 t統計量,εt-1為誤差修正項。在VECM方程中,εt-1的系數沒有通過顯著性檢驗,說明HD余額在短期不具有向長期均衡水平調整的動態調節機制。誤差修正系數為-0.0332,說明HD短期波動,尤其是偏離長期均衡關系的波動受到反向修正機制的制約,但力度微弱,對偏離長期均衡關系的自動調節需要一個相當長的時間。從回歸結果看,滯后一期的SR、LIBOR、SHIBOR,滯后兩期的 HD 本身、FXE、SR、SHIBOR沒有通過顯著性檢驗,這表明HD的短期波動受FXE的滯后一期、LIBOR的滯后兩期和其自身滯后一期的短期變動影響。此外,從R2,F統計量以及AIC、SC均較小的情況看,模型擬合效果和整體顯著性較好。

可以看出,lnHD對自身新息沖擊有顯著地正的響應,且表現出緩慢增長趨勢。lnHD對SHibor的新息沖擊有較顯著的正的響應,從第二期開始做出緩慢增長的響應。lnHD對lnFXE,Libor的新息沖擊有顯著地負的響應,響應值表現出隨時期延長而增加的趨勢,其中lnHD對Libor的新息沖擊從第二期才做出響應。LnHD對lnSR的新息沖擊的響應較弱,在均衡處附近變動不大。

2.基于VECM模型的變量外生性檢驗。在建立VECM模型的基礎上,通過對變量的外生性檢驗能夠進一步揭示各變量間的動態聯系,因此,采用VAR Granger Causality/Block Exogeneity Wald檢驗方法檢驗各變量對于VECM模型的外生性。這一方法本質上是一個基于多變量VAR模型的Granger因果檢驗,如果系統內某一分量的變動對利用VEC模型進行預測的預測效果無顯著影響,則認為能夠將該變量從序列中排除掉。檢驗原假設為被檢驗變量不是VECM模型中各變量的Granger原因,Wald統計量漸進服從x2(p)分布,p是自由度。檢驗結果如表6。

圖1VECM協整關系圖

圖2 各變量對lnHD一個標準差新息沖擊的響應

表6 變量外生性檢驗結果

檢驗結果表明,FXE和LIBOR變動是HD變動的原因,這與VECM模型得出的結論一致。同時HD和SR的短期變動會引起FXE的變動,說明來自FXE、SR和HD本身的任何短期沖擊都有可能造成離岸人民幣需求的短期波動。并且境外利率LIBOR的短期波動會影響境外人民幣需求的變動,而我國銀行間同業拆借基準利率對各變量的影響均不顯著。說明我國尚未市場化的利率與離岸人民幣間的聯系較弱。

四、結論及政策建議

(一)主要結論。

1.從境外人民幣需求與相關經濟變量的長期關系看,人民幣匯率預期、境外人民幣替代率、境內外利差與境外人民幣需求之間存在穩定的長期均衡關系。人民幣匯率預期變化對境外人民幣需求的長期效應顯著,匯率預期通過直接影響因跨境貿易人民幣結算、跨境直接投資人民幣結算規模增長帶來的交易性需求,以及因海外投資者在人民幣國際化進程中資本逐利帶來的投資性需求,進而影響境外人民幣需求規模,這部分需求對匯率風險非常敏感。實證結果顯示境外人民幣需求對境內外利率變化不敏感。對境外利率變化不敏感且符號為負,由于當前境外人民幣需求規模有限,且表現出一定的貨幣需求區域性特征,因此持幣動機受價格的心理預期影響較大。對境內利率變化不敏感,說明沒有完全市場化的利率還不能反映資金使用的真實成本。同時在我國資本賬戶還未完全開放的情況下,國內利率、匯率價格傳導不暢等因素影響,境內央行貨幣政策調控對境外人民幣需求影響效果較弱。

2.從境外人民幣需求與相關經濟變量的短期聯系看,境外人民幣需求、人民幣匯率預期以及體現持幣機會成本的LIBOR境外利率在短期表現出對境外人民幣需求變動的顯著影響。境內利率即使在短期對境外人民幣需求的影響也較弱。即人民幣匯率預期及境外利率對境外人民幣需求表現出長短期效應,而境內利率及境外人民幣替代率水平對境外人民幣需求僅有長期效應而無短期效應。同時誤差修正系數表明短期波動向長期均衡水平調節的時間過程非常長。

(二)政策建議。

1.進一步優化跨境貿易與直接投資人民幣結算制度,加快人民幣可自由兌換和我國資本項目開放進程,以制度優化改革推動香港人民幣離岸中心發展及其與境內人民幣市場的有效聯動。資本項目開放是人民幣實現自由兌換的關鍵內容,目前我國資本項目在國際貨幣基金組織劃分的47大類43項中,有8項可自由兌換,有12項有較少限制,有17項有較多限制,有6項實行嚴格限制,不可自由兌換的項目主要集中在證券投資和外債相關項目。今后應在改革推進中,在風險可控的前提下減少限制,逐步實現人民幣資本項目下可自由兌換。

2.完善中央銀行貨幣政策工具體系,加快我國匯率形成機制改革和利率市場化步伐,逐步實現匯率、利率價格信息的有效傳遞,提升境內貨幣政策對人民幣匯率預期和境外人民幣市場的影響效力。

不斷推動和完善匯率形成機制改革,隨著資本項目的進一步開放,匯率預期變化對境外人民幣交易性需求和投機性需求的影響都將更加明顯,境內在制定宏觀經濟政策時需要關注人民幣匯率預期影響因素。

加快推進利率市場化改革步伐,加快建立和完善貨幣市場基準利率體系,實現貨幣政策調控方式由數量型間接調控向價格型間接調控轉變。

[1]Cuddington J.Currency Substitutability,Capital Mobility and Money Demand.Journal of International Money and Finance,1983,No.2,pp.111-133.

[2]Arango,S. & Nadiri,M.I.“Demand for money in Open economies”,Journal of Monetary Economics,1981,vol.7,pp.69-83.

[3]Khalid Ahmed K.Modelling Money Demand in Open Economies:The Case of Selected Asian Countries,Applied Economics 1999,31:1129-1135,doi:10.1080/000368499323616,http://dx.doi.org//10.1080/00036849 9323616.

[4]Leventakis,J.A.Modelling Money Demand in Open Economics over the Modem Floating Rate Period.Applied Economics,1993,25,pp.1005-1012.

[5]Renato,Money demand stability and currency substitution in six European countries(1980-1992),Working Papers,1995,No.30,(11),pp.1-57.

[6]Mcgibany.J.M.and Nourzad,F.“Exchange Rate Volatility and the Demand for Money in the U.S.”International Review of Economics & Finance,1995,4(4),pp.411-425.

[7] Fabio,Exchange Rate Movements,Inflation Expectations,and Currency Substitution in Turkey,IMF Working Paper,1995,No.95/111,pp.1-18.

[8]Arize,A.C.,Malindretos,J.and Shwiff,S.“Structural Breaks,Cointegration,and Speed of Adjustment:Evidence from 12 LDCs Money Demand.” International Review of Economics & Finance,1999,No.8,pp.399-420.

[9]Raymond F.Mikesell J. & Herbert Furth,1974,Foreign dollar balances and the international role of the dollar,http://www.nber.org/chapters/c3639/.

[10]Fischer B.,Kohler P.and Seitz F.The Demand for Euro Area Currencies:Past,Present and Future[R].European Central Bank Working paper series,No.330,April 2004.

[11]姜波克、楊槐:《貨幣替代研究(第一版)》,復旦大學出版社1999年版。

[12]范從來、卞志村:《中國貨幣替代影響因素的實證研究》,載于《國際金融研究》2002年第8期,第53~58頁。

[13]李富國、任鑫:《中國貨幣替代模型實證研究》,載于《金融研究》2005年第11期,第46~55頁。

[14]胡景蕓:《中國貨幣替代決定因素的實證分析》,載于《經濟評論》2003年第4期,第92~96頁。

[15]熊艷春、黃杰:《中國貨幣替代的現實考察》,載于《統計與決策》2004年第7期,第23~25頁。

[16]易行健:《經濟開放條件下的貨幣需求函數:中國的經驗》,載于《世界經濟》2006年第 4期,第 49~59頁。

[17]劉紹保:《人民幣匯率與貨幣替代關系的實證研究——基于1997Q4~2007Q1中國的實際數據》,載于《國際金融研究》2008年第1期,第70~74頁。

[18]張慶君:《貨幣替代視角下的人民幣匯率波動性研究》,載于《大連理工大學學報(社會科學版)》2010年第4期,第6~11頁。

F822.2

A

2095-3151(2014)56-0030-12

*本文受到新疆財經大學博士科研啟動基金項目“離岸人民幣市場對境內貨幣調控的影響研究2014BS019”的資助,受新疆維吾爾自治區普通高校人文社科重點基地中國(新疆)和中亞區域經濟合作中心招標項目“新疆綜合保稅區發展離岸金融業務問題研究XJEDU050114C06”的資助,受國家社科基金重大項目“中國新疆周邊國家經濟安全機制比較和整合研究14ZDA088”的資助,受新疆維吾爾自治區社科青年基金項目“科技進步對新疆經濟增長貢獻率測度研究11CJY035”的資助。

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

中國外匯(2019年18期)2019-11-25 01:42:02

中國外匯(2019年17期)2019-11-16 09:31:04

中國外匯(2019年13期)2019-10-10 03:37:38

中國外匯(2019年11期)2019-08-27 02:06:30

中國外匯(2019年21期)2019-05-21 03:04:16

中國外匯(2019年21期)2019-05-21 03:04:10

中國外匯(2019年21期)2019-05-21 03:04:08