看不到頭的冬天

2014-12-03 08:15:40石杏茹

中國石油石化 2014年16期

○ 文/本刊記者 石杏茹

因為缺乏前瞻性,近年來我們盲目上馬了許多化工項目,導(dǎo)致產(chǎn)能過剩出現(xiàn)。 攝影/王 進

2013年,當(dāng)煉化企業(yè)因為成品油定價機制調(diào)整而覺得盈利有望的時候,一向不需要太多操心的化工板塊卻遭遇了危機。因為需求不暢,新增需求難于轉(zhuǎn)化為消費,下游裝置開工率下降,加工毛利空間收窄,全年石油化工市場交易氣氛沉悶。

2014年,煉化企業(yè)有了充分的思想準(zhǔn)備,預(yù)料到化工市場整體行情會弱于2013年。事實上,這個思想準(zhǔn)備并不充分,因為行情壞得過于徹底。“我們原本認(rèn)為化工行情會在下半年開始變壞,沒想到從二三月開始,市場就一路狂跌。”一位化工產(chǎn)品銷售人員說,“除了有限的幾家企業(yè)外,煉化企業(yè)的化工板塊全線虧損,防線一退再退,份額一降再降,面臨深重的危機。”

可怕的是,這或許只是開始。

現(xiàn)實比噩夢殘酷

時間過半,任務(wù)慘淡,擺在各個煉化企業(yè)面前的成績單都不大好看,尤其是化工板塊。對這個成績,市場人士一點也不意外。因為上半年充斥煉化企業(yè)的關(guān)鍵詞不是減產(chǎn)、停車,就是憋庫。

據(jù)了解,截至5月底,中石化全系統(tǒng)有93套化工裝置(階段性停產(chǎn)30套、長停63套)采取停產(chǎn)措施。其中,包括揚子石化的PTA裝置。

2014年初,揚子石化繼改造后的2號PTA因為虧損嚴(yán)重停車之后,后建的3號PTA開始降負(fù)荷運行;2號PTA裝置完成改造后,立即啟動1號裝置改造的規(guī)劃因為市場因素可能走向關(guān)閉。后期建設(shè)的3號PTA與國內(nèi)最先進裝置相比,產(chǎn)品完全成本差不超過100元/噸。以3月初6300元/噸最低含稅價測算,PTA已經(jīng)沒有了邊際利潤。

不僅僅是揚子石化。

據(jù)了解,天津石化的PTA裝置上半年也停產(chǎn)了3個多月。PTA如此,下游備受爭議的PX也牛市不再,價格一度跌落到9000元/噸。裝置開工率下滑,比去年下滑了近20個百分點。

也不僅僅是PTA等芳烴系產(chǎn)品。

價格是反映市場形勢的最直接因素。2月以來,石油焦價格一路下滑。3月中旬開始,山東地區(qū)石油焦價格下跌70元/噸,下跌幅度達(dá)5.94%,均價創(chuàng)下2013年以來新低。5月初,國內(nèi)主要地?zé)拸S家石油焦產(chǎn)品主流均價為1110元/噸。沒幾天,中石化揚子石化4#B高硫石油焦公路、鐵路報價下調(diào)50元至970元/噸,水路報價也下調(diào)50元至940元/噸。

除了幾個重點產(chǎn)品外,本刊再以某大型煉化企業(yè)整個化工產(chǎn)業(yè)鏈為例進行說明。

該煉化企業(yè)上半年化工產(chǎn)品的平均價格比預(yù)算下降448元/噸,因此減利32150萬元。主要芳烴鏈產(chǎn)品價格下跌956元/噸,減利40590萬元。其中,PX減利22437萬元,短絲減利7900萬元、切片減利6227萬元、苯減利3788萬元、PTA減利1316萬元。

表一 某煉化企業(yè)上半年產(chǎn)品價目表 單位:噸、元/噸、萬元

具體情況見表一。

“以前是東方不亮西方亮。這個產(chǎn)品不掙錢,就去生產(chǎn)那種,總有盈利的產(chǎn)品。可是去年以來,整個化工產(chǎn)品的行情就像一個噩夢。”某市場分析人士說,“噩夢醒來,現(xiàn)實更為殘酷。很難講,市場行情何時能夠恢復(fù),或者說暫時看不到行情恢復(fù)的希望。因為原本化工產(chǎn)品的景氣周期7~9年一個輪回。但去年開始的化工行情狂跌,不屬于景氣階段中從高峰向下的正常價格回調(diào)。”

市場人士之所以如此悲觀,是因為目前化工不景氣不是簡單的供需矛盾問題,而是市場結(jié)構(gòu)問題,是產(chǎn)能過剩問題。中國石油集團公司咨詢中心專家吳純忠在調(diào)查后認(rèn)為:“化工行業(yè)之所以虧損的主要原因有三個。一是原料成本過高,二是下游需求不暢,三是工藝路線落后。”

需求增長“新常態(tài)”

金融危機爆發(fā)特別是歐債危機深化以來,發(fā)達(dá)經(jīng)濟體陷入了一個長期疲軟和衰退的境地,人們提出了一個描繪世界經(jīng)濟態(tài)勢的用語叫“新常態(tài)”。所謂新常態(tài),就是增長率低,貨幣寬松,財政吃緊,風(fēng)險和危機大增。

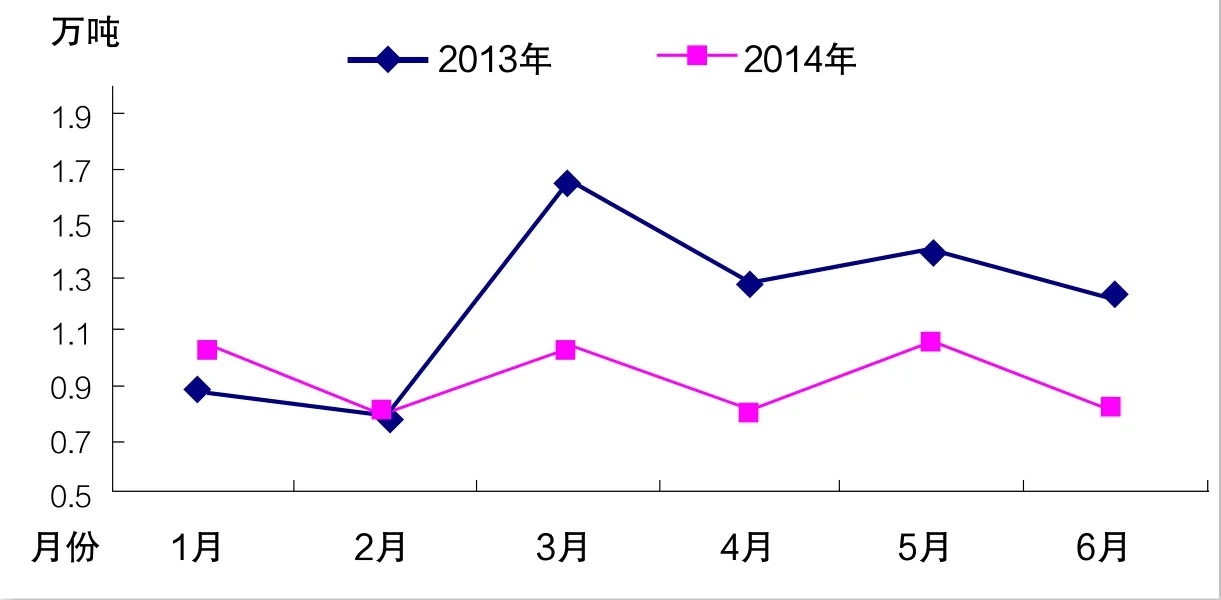

圖一 2013-2014年聚丙烯出口數(shù)量對比

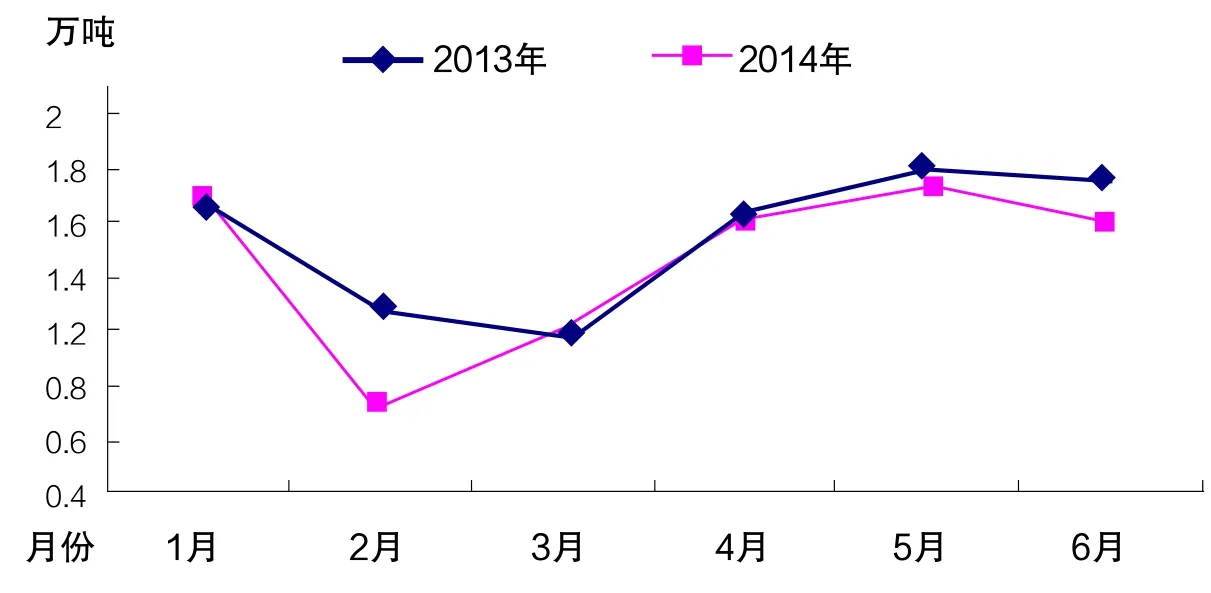

圖二 2013-2014年其他衣著用的塑料制品出口數(shù)量對比

我國的經(jīng)濟增長速度已經(jīng)告別兩位數(shù)時代,近三年來經(jīng)濟增長速度都在7%以上。這對習(xí)慣了高投資的國內(nèi)產(chǎn)業(yè)包括石化產(chǎn)業(yè)來說,具有很大的挑戰(zhàn)性。“現(xiàn)在的市場和原來的是天壤之別——原來是有啥賣啥,有多少賣多少;現(xiàn)在產(chǎn)品競爭達(dá)到白熱化,今天的客戶明天可能就變成別人的客戶了,有時候不得不拼價格。”一位化工銷售公司內(nèi)部人士說,“如果不拼價格就意味著放棄市場,放棄市場后再想拿回來就千難萬難了。”

為了既保市場又保價格,煉化企業(yè)也做了努力。

5月,主流PTA企業(yè)決定聯(lián)合減產(chǎn)保價并將定價策略從市場定價改成部分按成本定價。這猶如一支強心劑使PTA自5月上旬連續(xù)上漲。截至6月25日,PTA價格上漲超過1200元,比例超過20%。但好景不長。隨著利潤的恢復(fù),6月中旬,天津石化34萬噸PTA裝置重啟,翔鷺2期300萬噸產(chǎn)能、漢邦60萬噸產(chǎn)能也結(jié)束了檢修。銷售公司市場人員指出:“PTA開工率達(dá)到75%以上時,市場供應(yīng)緊缺的局面就會得到緩解。6月下旬,PTA開工率已經(jīng)接近70%。停產(chǎn)聯(lián)合保價,不能從根本上解決需求不暢的現(xiàn)實。”

內(nèi)需不暢,出口也受到阻礙。

據(jù)隆從石化分析師石磊介紹,三大合成材料之一的合成樹脂類產(chǎn)品上半年的出口量較之去年同期大幅降低(具體情況見圖1、圖2)。合成橡膠的出口情況雖與去年齊平,但因為汽車出口量明顯下降,輪胎制品外銷量也大減。

成本高企壓利潤

在化工產(chǎn)品價格大幅下降的時候,原料價格反而逐漸增加,化工產(chǎn)品的價格與原料成本的價差進一步縮小。

WTI原油今年年初價格為95.4美元/桶,上半年末價格為105.4美元/桶,上半年均價為100.8美元/桶,同比上漲了6.9%。中國石化化工銷售公司基礎(chǔ)化工部處長曹陽說:“雖然上半年原油市場價格漲勢緩慢,但基礎(chǔ)有機化工原料產(chǎn)品市場價格整體下移,尤其在上半年中期,部分產(chǎn)品在成本線下運行,原油市場走勢對基礎(chǔ)有機化工原料產(chǎn)品市場的指導(dǎo)作用繼續(xù)減弱。”

原油價格上漲,加工成石腦油之后價格進一步上漲,但是這個高價格遭到下游用戶抵制,不能順利傳導(dǎo)。這使原料與化工產(chǎn)品的價差進一步縮小。

還以上述大型煉化企業(yè)為例。2013年1月至2014年6月18個月內(nèi),其化工產(chǎn)品與石腦油價差由2631元/噸下降到2014年3月的1533元/噸的歷史低點,(1—6月較年預(yù)算價差下降496元,下降21.84%)。這使其產(chǎn)品毛利率從年初的6.31%下降到6月的1.11%,下降了5.20個百分點。

除了原料成本外,煉化企業(yè)的安全環(huán)保投入也在加大。

如今,國家對安全環(huán)保的標(biāo)準(zhǔn)越來越高、要求越來越嚴(yán),環(huán)境污染定罪量刑門檻大大降低,大氣、水、土壤污染防治行動計劃陸續(xù)出臺,新的《環(huán)境保護法》將在明年生效。為了滿足這些標(biāo)準(zhǔn)和要求,煉化企業(yè)對現(xiàn)有裝置改造升級的投入非常大。如中國石化在2013年至2015年三年間實施的“碧水藍(lán)天”計劃,投入近230億元對803個項目進行綜合整治。投入加大,煉化企業(yè)在產(chǎn)出不變的情況下,單位資產(chǎn)產(chǎn)出效率相應(yīng)也會降低。

隨著人口紅利的逐漸喪失,近兩年煉化企業(yè)的人工成本也在上升。國內(nèi)的煉化企業(yè)除鎮(zhèn)海煉化、廣西石化外,大多帶有沉重的歷史人員包袱。與跨國石油公司相比,同類裝置配套的員工總數(shù)相對較多,關(guān)聯(lián)單位和關(guān)聯(lián)交易較為復(fù)雜,體現(xiàn)出各項固定費用較高。在化工產(chǎn)品毛利率空間壓縮的市場條件下,這一劣勢更加顯現(xiàn)。

產(chǎn)能過剩擠市場

乙烯是化工產(chǎn)品的最重要原料。近年來,我們極力追求大乙烯之路,然而許多大型乙烯項目裝置開工之日就是虧損之時。產(chǎn)能的增加,使得原本緊俏的乙烯產(chǎn)品變成了大路貨。國內(nèi)乙烯下游產(chǎn)品通常是聚乙烯和乙二醇/環(huán)氧乙烷。2012年以來,受世界經(jīng)濟低迷影響,國內(nèi)化工市場不景氣,尤其是聚乙烯行業(yè)虧損嚴(yán)重,而乙二醇和環(huán)氧乙烷的市場價格和營利能力也在大幅下降。

可以說化工市場的低迷加之乙烯產(chǎn)能的快速增長,已經(jīng)沖抵了中國乙烯裝置規(guī)模擴大而帶來的成本優(yōu)勢。

我國煉油行業(yè)早已過剩,如今乙烯行業(yè)也步入后塵。

2008年以前,石化行業(yè)的產(chǎn)能過剩問題不是很突出,僅有甲醇、聚氯乙烯等少量的行業(yè)產(chǎn)能過剩。此后由于受國際金融危機沖擊、國內(nèi)固定資產(chǎn)投資強度增強的影響,國內(nèi)產(chǎn)能過剩的矛盾凸顯,全行業(yè)產(chǎn)能過剩十分普遍。據(jù)中國石油和化學(xué)工業(yè)聯(lián)合會秘書長孫偉善介紹,我國除少量的有機產(chǎn)品和專用化學(xué)品外,從無機化工原料、農(nóng)用化學(xué)品、橡膠制品到煉油以及大部分有機原料和合成材料,包括部分化工新材料,都出現(xiàn)不同程度的產(chǎn)能過剩。初步估算,產(chǎn)能過剩行業(yè)銷售收入合計占全國石化、化工行業(yè)總銷售收入的60%以上。

許多備受推崇的大乙烯項目,裝置開工之日,就是企業(yè)虧損之始。 攝影/王 進

目前,各行業(yè)仍有大量在建產(chǎn)能,預(yù)計今明兩年陸續(xù)投產(chǎn),行業(yè)總產(chǎn)能進一步擴大,超過未來兩年需求增長,產(chǎn)能過剩總體趨勢進一步加劇。其中,煉油、尿素、磷肥、聚氯乙烯、純堿、電石等行業(yè)產(chǎn)能利用率進一步下降,產(chǎn)能過剩更加嚴(yán)重。

面對如此過剩的產(chǎn)能,企業(yè)是選擇堅持還是選擇退出,都需要下決斷。拆掉裝置雖然會造成資產(chǎn)浪費,但那些裝置老、規(guī)模小、能耗高的裝置已經(jīng)沒有了生存力,遭淘汰也在情理之中。

營銷策略難奏效

“我們的客戶現(xiàn)在貌似只注重價格,而與一些民企或者外企相比,我們的產(chǎn)品價格沒有絲毫競爭力,只能看著客戶流失。”某銷售公司一位業(yè)務(wù)人員說,“無法保持原有的市場份額。”

近年來,隨著煤化工的蓬勃發(fā)展以及民營企業(yè)大舉進入石油化工下游行業(yè),中石化與中石油的市場地位受到嚴(yán)峻挑戰(zhàn),原有的市場優(yōu)勢逐步喪失,對市場的引領(lǐng)力、影響力出現(xiàn)一定程度的下降,原有的營銷策略已經(jīng)難以奏效。

面對變化的市場格局,因為多年實行粗放式經(jīng)營,許多企業(yè)表現(xiàn)出很大的不適應(yīng)。一旦有新的競爭者加入,他們的市場份額馬上丟失,效益下滑。除了降價外,企業(yè)似乎無招可使。

吳純忠曾就東北地區(qū)的煉化企業(yè)做過調(diào)研。他認(rèn)為,煉化企業(yè)化工板塊效益差的一個重要原因是化工產(chǎn)品原有的營銷政策缺乏靈活性。

我國兩大石油企業(yè)目前均采用集中統(tǒng)一銷售的模式。這對增強市場話語權(quán)、擴大品牌影響力具有好處,但也出現(xiàn)了一些問題。

吳純忠說:首先,化工生產(chǎn)與化工銷售分開,企業(yè)不能根據(jù)市場需求生產(chǎn)適銷對路的產(chǎn)品。

如今終端客戶的需求變化越來越快、越來越個性化,化工生產(chǎn)的剛性和需求的柔性存在不可調(diào)和的矛盾。目前煉化企業(yè)許多裝置的工藝落后,生產(chǎn)的都是前些年比較熱門的產(chǎn)品,不適應(yīng)現(xiàn)在的市場需求,原有的產(chǎn)品策略已不能適應(yīng)現(xiàn)在的市場環(huán)境。

其次,化工產(chǎn)品執(zhí)行統(tǒng)一的銷售價格,不能根據(jù)行情隨時予以調(diào)整。這使中石油、中石化在與民企競價時中居于劣勢。

再次,因為資金緊張,化工客戶大多實行低庫存運作。對化工產(chǎn)品營銷策略提出了更高的要求。可是,許多企業(yè)在營銷觀念上依然比較落后,企業(yè)重心仍在生產(chǎn)和擴大產(chǎn)能方面,對營銷不太重視,大多以“等客上門”的被動營銷方式為主。部分企業(yè)采取一些營銷推廣措施,但大多是簡單地做廣告,沒有系統(tǒng)的營銷規(guī)劃。

產(chǎn)業(yè)格局在變化

如果說有些困難是煉化企業(yè)比較容易解決的,那么低成本化工產(chǎn)品即將大舉進攻成了懸在煉化企業(yè)頭上的達(dá)摩克利斯之劍。

長期的高油價正在促使世界能源格局發(fā)生變化——中東石油伴生氣實現(xiàn)資源化利用,形成了低成本乙烯產(chǎn)能;美國頁巖氣開采改變了全球能源板塊結(jié)構(gòu);國內(nèi)煤制氣化工龐大的規(guī)劃規(guī)模和逐漸形成的規(guī)模,對傳統(tǒng)油化工造成現(xiàn)實性沖擊。

據(jù)了解,中東用乙烷做原料,乙烯成本剛剛超過100美元/噸。美國頁巖氣大規(guī)模開發(fā)以后,用凝析油做原料,乙烯成本為250美元/噸。神華的煤化工路線,乙烯成本為580美元/噸。目前,兩大石油公司大多用石腦油做原料,乙烯成本在1000美元/噸以上。

成本差距如此之大,傳統(tǒng)石油化工幾無還手之力。2012年聚烯烴國內(nèi)首次出現(xiàn)全行業(yè)虧損,其中就有低成本新資源的因素。

目前國內(nèi)石化產(chǎn)品市場價格已經(jīng)接受著國外氣資源產(chǎn)品價格沖擊。排除國外非石油資源變化不說,單是目前煤制乙烯已經(jīng)有多套工業(yè)裝置,對乙烯鏈產(chǎn)品開始形成現(xiàn)實沖擊。如今南化公司的煤制氣已經(jīng)實現(xiàn)效益,揚子石化和金陵石化的氫氣用的是南化公司的煤制氣裝置。揚子合成氣制乙二醇試驗裝置獲得了國內(nèi)最早的聚合級乙二醇,已經(jīng)形成了資源轉(zhuǎn)型技術(shù)潛力。湖北化肥的合成氣制乙二醇裝置已經(jīng)成功開車,并且能夠用于生產(chǎn)聚酯的乙二醇。

按目前石油和煤價相比,煤化工的成本優(yōu)勢非常明顯。國內(nèi)煤化工產(chǎn)能集中形成后,將會使國內(nèi)的產(chǎn)業(yè)格局發(fā)生深刻變化,產(chǎn)業(yè)重組在所難免。