房產經紀尷尬前行

2014-12-05 15:42:41巴曙松楊現領解睿

商界評論 2014年11期

巴曙松+楊現領+解睿

一直以來,房產經紀行業都具有十分頑固的線下傳統。

以MLS為代表的傳統經紀人“俱樂部”,幾乎掌握了全美最全面、及時和準確的房源。這使得美國的互聯網企業,在很大程度上只是作為傳統經紀人和經紀公司的廣告平臺,絕大部分的互聯網公司本質仍是在線媒體,沖擊的是線下報紙和門店,并未動搖傳統經紀行業的根基。

當中國現有及潛在的互聯網公司進軍房地產經紀這個戰場時,傳統力量還未壟斷房源,經紀人專業素質不高,無法提供有價值的線下服務。多元委托背景下,行業秩序混亂,渠道效率低下。

因此,互聯網不僅可以用更快的速度介入這個市場,而且對產業鏈的介入程度也將比美國更深。

傳統市場遭遇壟斷

雖然以Zillow和Trulia為代表的互聯網公司站在用戶的角度提供豐富的市場估值和鄰里信息,但是房源信息的獲取一直受制于MLS,大部分數據都從全美經紀人協會下屬的官方網站間接分發,數據不僅不全面,而且存在滯后和錯誤。其中Zillow和Trulia的房源滯后天數分別為7天和9天,錯誤率超過30%。

相比之下,盡管中國的二手房信息平臺搜房網和安居客也存在房源不全、重復性高,甚至存在錯誤,但問題的本質卻不完全相同。

美國的問題在于傳統MLS對于房源的壟斷,中國的問題在于互聯網公司自身的媒體屬性和在線廣告變現方式。這決定了無論是線上媒體還是傳統的中介公司和經紀人,都沒有動力向用戶提供準確的房源,因為房源不過是吸引用戶的工具。

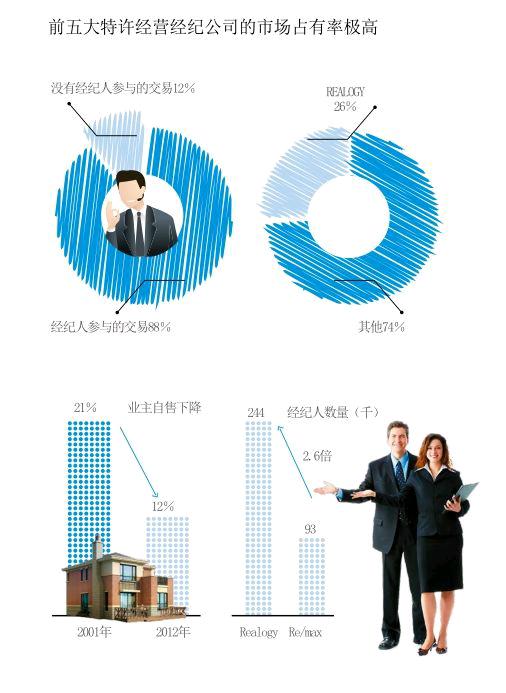

傳統以加盟和自營為模式的經紀公司仍然占有極高的市場占有率,Realogy、Re/max等前五大特許經營經紀公司的市場份額超過50%,Realogy一家的交易份額就高達26%。

這些特許品牌大多存在較長的歷史,有良好的口碑,且已經建立了極強的線下關系網絡,能夠處理包括產權保險、融資和搬遷的幾乎所有后續服務,提供所謂的“一站式服務”。

經紀人市場幾近飽和

與中國不同,美國實施的是獨立經紀人制度,經紀人與經紀公司之間不是雇傭關系,而是更加松散的合同關系。經紀人直接面向用戶提供服務,經紀人公司提供辦公場所和電腦、傳真等設備,兩者之間的傭金分成,通常是70%∶30%,經紀人提供幾乎所有的服務,從而獲取絕大部分傭金收入。

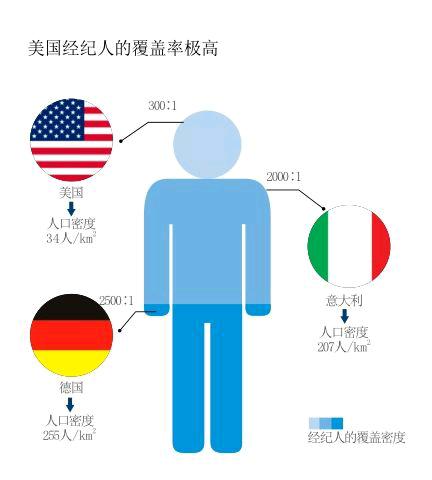

更重要的是,MLS的存在使經紀人之間建立起一種合作和共享的機制,經紀人之間通常不會惡性競爭,工作效率較高。加之行業準入門檻極低,只需一定的職業資格考試和道德約束。

因此,美國經紀人數量眾多,僅NAR會員就超過100萬人,還有100多萬的非會員,這使得經紀人服務的“觸達率”極高,在任何地方都可以輕松地獲取經紀人服務。

在這種情況下,互聯網公司最為簡單的選擇就是為這些經紀人提供廣告服務,很少有互聯網公司參與線下服務。

除此之外,美國經紀人從業年限很長,經紀人中位數年齡高達57歲,長期的從業經驗使他們對本地市場信息和客戶信息都極為熟悉,建立了極高的線下房源和客源關系。

到目前為止,盡管互聯網已發展多年,但在美國,買房人和賣房人尋找經紀人的方式仍然是以口碑、朋友介紹和其他渠道轉介,真正通過互聯網尋找到經紀人的比例極為有限。

相反,中國經紀人與經紀公司之間的雇傭關系及低分成率,使經紀人這個角色在產業鏈中的位置比較尷尬,雖然完成大部分工作,卻只能獲得較低的工資和傭金分成,收入相對偏低。加上從業人員通常沒有專門的資格要求,專業的培訓不足,服務能力較差,人員構成年輕化,最強的能力是“忽悠”。

在這種體制下,幾乎沒有可能形成一支專業的經紀人隊伍。這決定了中國的互聯網公司未來幾乎不可避免地要介入線下服務環節,只有介入線下,才能改變當前十分混亂和低效的線下服務,改進用戶體驗。

美國非標準化VS中國標準化

在美國,商業住宅房屋90%是獨棟和聯排別墅,而中國90%是公寓,加之美國房屋的地理分布十分分散,而中國房屋的地理分布十分集中。這種明顯的差異決定了中國互聯網公司獲取房屋信息和房源信息的成本遠遠低于美國,并且線下服務的規模效應會變得更強,效率提升的空間也更大。

目前,中國二手房成交的50%集中在一線城市和個別二線城市,這使得本地經紀人在固定時間內可以服務更多的買方和賣方,也使經紀公司的固定資本投入、各種研發成本可以有效地攤薄。

從互聯網公司的角度看,線上平臺的網絡效應和線下服務的規模效應決定了它們可以在更大程度上介入線上和線下環節,可以以更低的成本、更高的效率提供更好的服務。

截至2013年12月,中國網民規模達6.18億,互聯網普及率為45.8%。其中,手機網民規模達5億,年增長率接近20%,這意味著中國互聯網用戶中的80%為手機用戶,這一比例遠遠高于美國的50%。

移動互聯網的發展對于房地產經紀本地化屬性極強的品類具有更大的影響,用戶可以隨時隨地無障礙地在線搜房、找房,這將對整個傳統經紀行業的運行方式產生更大的沖擊。

如果說人們向互聯網的“大遷移”決定了互聯網必將重新整合經紀行業的價值鏈,那么中美兩國經紀行業的結構性差異決定了中國互聯網企業對經紀行業的整合速度將更快、整合范圍將更廣泛、沖擊也將更大。

目前中國二手房經紀領域的互聯網參與者主要包括三類:第一類是垂直類網站,以搜房、安居客和樂居為代表,共同屬性是媒體,以在線廣告為變現模式;第二類是線下傳統中介的網站,包括Q房網、鏈家在線、酷房網等,他們共同的特點是在線聚客,以替代線下門店,網站是線下的補充和工具;第三類是創業公司,以房多多、好屋中國為代表,它們的模型顯著區別于現有玩家,未來會成長為一支重要的力量,值得關注。

然而,無論是哪一類參與者,目前對二手房經紀行業的介入程度都十分有限,能夠解決的消費者痛點不多,互聯網企業過于側重廣告的變現,房源重復率極高,卻改進甚微。傳統企業雖然有自己的在線平臺,但只是線下的工具,仍然是交易為中心,目標仍然是最大化地獲取傭金。

在線經紀的突破路徑

當然,傳統房產經紀模式表面上的頑固并不能對互聯網的全面入侵毫無反應, Web 2.0時代已經形成了“用戶→房源→經紀人”的網絡效應,互聯網企業對產業鏈整合也將持續下去。

第一,房屋估值。

互聯網企業通過不同的估值模型為用戶提供房屋價格變化、周邊可比房屋信息、租金價格、租金與按揭對比信息等,用戶只需輸入地理位置、房屋大小等具體參數,便可獲得相對準確的房屋估值信息。以Zillow為代表的互聯網平臺可以為幾乎每一個美國房屋估值,且估值誤差率可以控制在10%以內(即估值與最終成交價之間的誤差)。

在美國,房屋估值信息之所以能夠吸引用戶,是因為:1. 估值信息面對的潛在用戶群體極為廣泛,無論是否買房、賣房、租房,都會需要估值,每一家庭都想了解自己的房子值多少錢,特別是金融危機期間更是如此;2. 對于賣房而言,估值信息可以作為業主出價的參考,如果定價過高,往往難以出售,一旦在一定期限內未能出售而不得不降價重新上架,事實上會更難出售,房源滯留于市場的時間就會更長,最終售價可能會更低。因此,對于賣方而言,初次定價是至關重要的。

第二,搜索引擎。

2005年之后,隨著基于LBS地圖搜索技術的完善以及Google搜索算法在房地產垂直領域的應用,這個時候的互聯網企業不僅可以將房源信息、房價信息以直觀易懂的方式展示在地圖上,更重要的是打造了更直觀的、基于移動和地理的“房屋搜索引擎”,徹底改造消費者的搜索體驗,將用戶使用互聯網的方式從瀏覽轉向搜索。

在這一點上,移動互聯網企業幾乎做到了搜索體驗的極致狀態,消費者不僅可以在基于3D地圖的移動界面上了解學校的位置、類型、家長評價,也可以了解房屋周邊一定范圍內的餐館、便利店、加油站、銀行及社區評價,甚至可以直接觀察到房屋所在地區的地震、火災、颶風等自然災害的歷史記錄,并以交互式、可視化的形式直觀地展示給用戶。

應該說,房屋搜索引擎是互聯網時代房地產在線服務領域的一次真正意義上的質變。

第三,UGC和經紀人評價。

傳統模式下,信息的不對稱讓消費者無從選擇,不得不聽從于經紀人。基于溝通和評價的在線交流平臺則可以讓原本窖藏于經紀人的專業知識變得更加透明、容易獲得,并且可以實現點對點的高效傳遞。

當下,互聯網企業都不約而同地為用戶提供了在線實時問答功能,用戶可以和其他消費者、經紀人和專家等溝通交流房屋交易知識和相關問題。用戶也可以將喜歡的房源分享到Facebook和Twitter上,以獲取親朋好友的意見。這種互動方式讓專業信息變得不再神秘,充分挖掘了經紀人的專業性知識。

猜你喜歡

今日農業(2019年12期)2019-08-15 00:56:32

今日農業(2019年10期)2019-01-04 04:28:15

今日農業(2019年16期)2019-01-03 11:39:20

商周刊(2017年9期)2017-08-22 02:57:56

中華手工(2017年2期)2017-06-06 23:00:31

商用汽車(2016年11期)2016-12-19 01:20:16

商用汽車(2016年6期)2016-06-29 09:18:54

商用汽車(2016年4期)2016-05-09 01:23:12

創業家(2015年5期)2015-02-27 07:53:25

中外會展(2014年4期)2014-11-27 07:46:46