應用時間序列分析的股指期貨上市前后滬深300指數特性的變化

2014-12-06 07:50:40熊熊,韓笑

重慶理工大學學報(自然科學) 2014年10期

熊 熊,韓 笑

(天津大學管理與經濟學部,天津 300072)

自2010年4月16日滬深300股指期貨合約在中國金融期貨交易所正式掛牌交易以來,關于滬深300股指期貨和現貨關系的研究課題很快成為學術界的關注熱點。國內學者的研究大多集中在2個方面:一是探究滬深300股指期貨和現貨的價格引導關系;二是分析滬深300股指期貨的推出對現貨市場的影響。而關于第二個方面,現有的文獻將重點放在了分析現貨市場波動率上。波動性與反映證券市場質量和效率的其他指標,如流動性、交易成本、市場信息等密切相關,是綜合反映股票市場的價格行為、質量和效率的最簡潔、最有效的指標之一,因此股票市場的波動性成為重點研究對象。已有的研究使用了不同的波動率模型,在“滬深300股指期貨是增大還是減小現貨市場的波動”這一問題上并沒有達成一致,但是均認為期貨的推出在一定程度上影響著現貨市場的波動性。

楊艷軍等[1]在分析中使用GARCH模型,發現滬深300股指期貨[2]推出后,現貨指數的波動先是增大,后又急速變小,但是該研究只選用了期貨上市前后各3個月的數據,樣本量小,檢驗結果不具備說服力。張孝巖,沈中華[3]認為不同樣本空間的選擇可能會改變回歸的結果,因此在分析中采用中長期的指數數據,并使用多個樣本區間進行檢驗。結果表明,股指期貨的推出確實增加了現貨市場的波動。曹森等[4]使用GARCH系列模型系統考察了滬深300股指期貨上市交易一年多以來對現貨市場的影響,發現滬深300股指期貨很好地發揮了降低期貨交易管理風險和波動的作用,同時買空賣空的套期保值交易還降低了不對稱信息對于現貨市場的沖擊程度。酈金梁等[5]率先使用EGARCH模型,發現滬深300指數期貨的推出提高了現貨市場的流動性,進而提高了交易量的穩定性,降低了現貨指數的波動。但是,以上研究對象均是期貨推出的短期(一年左右)數據,而期貨在上市不久,大量新信息的突然出現導致現貨市場波動性不穩定是合理的。隨著時間的推移,期貨市場運行初步平穩以后是否還會引起現貨市場波動率的變化仍值得研究。

目前來看,關于滬深300股指期貨對現貨市場影響的研究只局限在股票指數的波動率方面,且時間界定在期貨上市短期內,缺乏對較長期股指時間序列特性的全面分析。金融時間序列特性用來刻畫資產價值隨時間的演變,能有效地反映出股指期貨上市前后滬深300股票指數收益率的變化情況,主要包括統計指標、價格變動趨勢以及波動率等方面。本文利用時間序列分析的方法,較全面地探討了滬深300股指期貨上市交易2年多以來股票指數的統計特性、價格變動趨勢以及波動率等時間序列特性的變化,是對已有研究的補充和擴展。

1 方法選擇和數據處理

本文主要采用時間序列分析法。該分析法利用研究對象的歷史數據,通過統計分析考察資產價值隨時間的演變規律并建立數學模型。同時本文借鑒了事件研究法的原理,即根據研究某一特定事件發生前后樣本股票收益率的變化,進而分析解釋特定事件對樣本股票價格變化與收益率的影響。

本文以滬深300股指期貨掛牌交易的首日(2010年4月16日)為事件日,以事件日前700個交易日(2007年6月7日—2010年4月15日)的數據為估計窗,事件日后的700個交易日(2010年4月16日—2013年2月25日)為事件窗,進行對比分析,旨在發現股指期貨的推出對股票指數時間序列特性的影響。選擇研究時間段的股指日收盤價作為原始數據,共計1 400個。數據均來源于搜狐財經網,所使用的分析軟件為eviews7。

設滬深300股票指數價格為{St},將復合收益率{Pt}作為研究變量。

其中:Pt表示第t天的滬深300股指收益率;St和St-1分別表示股票指數在第t,t-1天的價格。通過計算,得到估計窗和事件窗各699個收益率數據。

2 時間序列特性分析

2.1 統計特征的比較

統計特性是指包括數學期望、方差,偏度和峰度4個數字指標。圖1顯示的是期貨上市前滬深300股票指數復合收益率圖。由直方圖可大致看出:滬深300股指復合收益率的分布基本呈左右對稱,但相對于正態分布,具有明顯偏高的峰態,且尾部分布的觀測值也更多。相比之下,期貨上市后滬深300股指復合收益率圖(圖2)的直方圖尖峰更高,厚尾現象減弱。說明圖2直方圖所顯示的股指復合收益率頻率分布更為集中,股票指數出現極端收益的可能性降低。

圖1 期貨上市前滬深300股票指數復合收益率

圖2 期貨上市后滬深300股票指數復合收益率

再來比較圖表右邊統計量的數值:

從均值(Mean)來看,股指期貨上市后滬深300股票指數復合收益率均值為-0.000 363,較上市前的-0.000 162有明顯的下降,絕對值的變化率為124%。這表明:滬深300股指期貨的上市明顯拉低了股票指數的收益率。

從標準差(Std.Dev.)來看,股指期貨上市后,滬深300股票指數復合收益率的標準差為0.014 035,比上市前的 0.024 414 下降了 42.5%。標準差是對波動率進行粗略統計的指標,反映出滬深300股指期貨的上市使現貨的波動性有很大程度的降低。

從偏度(Skewness)來看,期貨上市前后復合收益率序列的S值均小于0,呈左偏分布。左偏意味著收益率分布有一個較長的左尾,滬深300股票指數出現極端負收益率的可能性比出現極端正收益率大。另外,期貨上市后偏度的絕對值為0.130 325,比上市前的0.230 752 減小了 44%,說明股指期貨的上市減小了現貨出現極端負收益的可能。

從峰度(kurtosis)來看,股指期貨上市前后K值均大于3,表現出尖峰的特征。期貨上市后K值為4.688 127,比上市前的 K值4.062 739有所增加,尖峰現象更加突出。結合直方圖所顯示的信息可以認為:期貨上市后,滬深300股票指數收益率出現極端值的可能性減小。

另外,兩者的Jarque-Bera統計量數值均非常大。從P值來看,拒絕了序列服從正態分布的假設。這與Engle[6]提出的大多數金融時間序列不符合正態分布的觀點相符。

2.2 序列變動趨勢的分析

1)收益率的時序圖分析

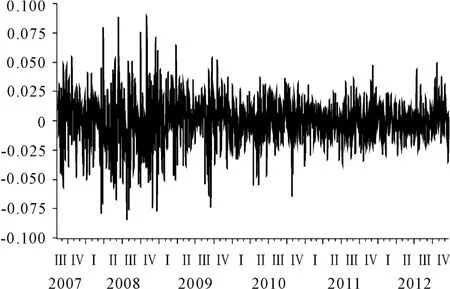

圖3為滬深300股票指數復合收益率序列從2007年6月7到2013年2月25日的時序圖。由圖3可知:收益率序列大體上是平穩的,但在2010年以前,序列波動的幅度較大;2010年之后數值更加集中于某中間值,波動程度有所降低。

圖3 滬深300股指復合收益率時序圖

2)收益率序列的平穩性檢驗

本文采用ADF(Augmented Dickey-Fuller)方法對序列進行單位根檢驗。在檢驗過程中,遵循以下步驟:首先對包含時間趨勢、常數項和滯后項的模型進行檢驗,根據輸出結果中趨勢項和截距項的顯著性水平來判別模型中是否應當包含該項,若有系數不顯著,則換用僅包括常數項和滯后項的模型再進行驗證。通過反復試驗,對滬深300指數序列采用僅含有滯后項的ADF檢驗模式,輸出結果見圖4。

圖4 滬深300股指復合收益率序列平穩性檢驗表

從圖4可知:分別在1%,5%,10%的顯著性水平下,各臨界值都遠大于檢驗的t統計值,因此拒絕有一個單位根的假設,即在統計學意義上這個序列是平穩的。這與國外學者對發達成熟市場波動性的研究結果一致。Bollerslev和Pagan[7]曾指出:金融資產的價格一般是非平穩的,而收益率序列通常是平穩的。

2.3 波動率模型的建立

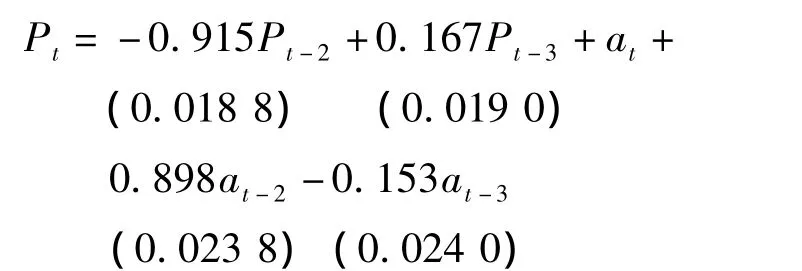

1)均值方程ARMA(3,3)的建立

由前面的分析可知:滬深300股指復合收益率序列平穩。因此,可以對序列建立自回歸滑動平均模型。圖5所示為滬深300股指復合收益率序列{Pt}的相關圖。由圖5可知:{Pt}的序列相關性不是非常顯著。但ACF圖和PACF圖均顯示:滯后3階和4階的值略超出下限。因此,考慮建立 ARMA(p,q)模型,其中p,q∈(0,4)。經過多次嘗試和比較,最終確定ARMA模型的階為:p=3,q=3。所建立的 ARMA(3,3)模型為:

圖6顯示:各參數的概率P均為0,因此可以拒絕參數為0的原假設。所以該ARMA(3,3)模型的參數是顯著的。

2)ARMA模型的LB檢驗

對模型的殘差序列使用LB檢驗,得到統計量Q(m)的值。圖7是殘差LB檢驗的輸出圖。模擬研究表明[8]:m≈ln(T)會有較好的效果,故取m=7,Q(7)=0.339>0.05。所以在5%的顯著性水平下可以接受殘差序列的自相關系數顯著為0的假設,即殘差序列自相關性很弱,可近似看作白噪聲過程,因此ARMA(3,3)模型有效。

圖5 滬深300股指復合收益率序列相關

圖6 ARMA(3,3)模型的輸出圖

圖7 ARMA模型殘差序列的LB檢驗輸出圖

3)ARCH效應的檢驗

對滬深300股指收益率模型的殘差采用條件異方差的ARCH-LM檢驗,結果如圖8所示。圖8顯示:F統計量及T×R2統計量的P值=0.00<0.05。因此,在5%的顯著性水平下,滬深300股指收益率自回歸模型的殘差存在ARCH效應。

圖8 ARCH-LM檢驗輸出圖

4)波動率方程:EGRACH的建立

何興強等[9],劉毅等[10]均發現我國的股票市場存在杠桿效應,故在GARCH模型族中,選取能夠刻畫非對稱效益的EGARCH模型。擬合含有一個非對稱效應的EGARCH模型(見圖9),根據t統計量的p值得出模型的參數均是顯著的。均值方程為:

方差方程為:

圖9 EGARCH模型輸出圖

5)EGARCH模型的檢驗

利用ARCH-LM檢驗判斷建立的EGARCH模型能否有效消除滬深300股指復合收益率自回歸滑動平均模型的條件異方差,檢驗結果見圖10。F統計量及 T×R2統計量的 P>0.05,表明EGARCH模型的殘差系列不存在ARCH效應,即含有一階非對稱效應的EGARCH模型較好地消除了滬深300指數收益率殘差的條件異方差。因此,模擬的EGARCH模型能較好地反映收益率的波動變化,可以用來做以下分析。

圖10 EGARCH模型的ARCH-LM檢驗輸出圖

2.4 期貨上市產生的影響

有關股指期貨上市對現貨復合收益率變動趨勢的影響,目前鮮有研究,而對現貨波動性的影響。有很多可供參考的國內外研究成果。期貨上市對現貨市場波動率的影響通常有3種情況[11]:一是增大了現貨指數的波動率,如Chang等[12]對Nikkei股指期貨進行研究時發現股指期貨交易增加了現貨市場的波動性。二是降低了現貨指數的波動率,如 Bologna和 Cavallo[13]研究了意大利市場,認為股指期貨交易能立即降低市場波動,并且可能是市場波動降低的唯一因素;Fotis和Nikolaos[14]在對法國和德國2009年推出的聯合期貨進行研究時發現:該期貨對兩個國家現貨市場的波動均有降低的作用。三是對現貨指數的波動率沒有顯著影響,Pericle 和 Koutmos[15]的實證研究認為:S&P500股指期貨的推出對股票現貨的波動率沒有顯著影響。Debasish[16]考察了印度NIFTY股指期貨,也認為股指期貨的推出對現貨市場的波動沒有顯著影響。

關于滬深300股指期貨上市對現貨指數波動率的影響,國內學者看法不一,但大都認為股指期貨的上市影響了股票指數的波動性。在以下研究中,分別采用鄒檢驗法和虛擬變量法分析滬深300股指期貨的上市對股指復合收益率變動趨勢和波動率的影響。

1)均值方程的鄒檢驗

以事件日2010年4月16日為間斷點,對建立的ARMA(3,3)模型進行鄒檢驗,以判斷間斷點前后模型的結構是否發生了大的變化。輸出結果見圖11,F 統計量的 P=0.2313 >0.05,所以在 5%的顯著性水平下,接受“間斷點前后序列均值方程結構沒有顯著變化”的原假設。因此得出結論:在2010年4月16日前后,滬深300股票指數的復合收益率序列走向無大的變化,即股指期貨的上市并沒有影響到滬深300股票指數的價格趨勢。

圖11 ARMA模型鄒檢驗的輸出圖

2)波動率方程的虛擬變量法檢驗

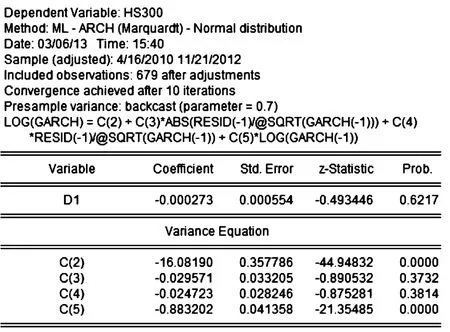

在EGARCH模型中引入虛擬變量D1,

加入虛擬變量后,模型結果如圖12所示。虛擬變量D1系數的t統計量P=0.621>0.05,接受系數顯著為0的原假設。另外,可以看到加入虛擬變量后,模型的有些參數不再顯著,模型擬合的有效性降低,因此該模型中應移除虛擬變量。可以得出結論:股指期貨的上市對現貨的波動率結構沒有產生顯著的影響。

圖12 波動率模型的虛擬變量法輸出結果

3 結論

通過上面的分析發現:自滬深300股指期貨推出以來,股指現貨的時間序列特性并沒有發生大的變化。具體結論如下:

1)股指期貨上市前后股票指數復合收益率平均值的對比表明:股指期貨的上市拉低了現貨的整體收益率,但是收益率ARMA模型的鄒檢驗結果顯示:該模型并沒有發生結構上的改變,即股指現貨的價格趨于平穩,沒有受到期貨上市的影響。

2)標準差、偏度、峰度等統計量的數值變化以及時序圖的走勢雖然顯示股指期貨的上市會降低滬深300股票指數的波動性,但是當引入虛擬變量對股票指數的條件異方差模型進行分析后發現,股票指數波動率模型的結構并沒有變化。結合國內已有的關于期貨上市短期內股票指數波動率變化的研究發現:期貨在剛上市之時,由于大量新信息的出現會導致現貨市場的不穩定,但隨著時間的推移,期貨市場運行趨于平穩,這樣的影響逐漸消失。

本文在分析模型方面仍有可以深究的地方。文章在分析股票的收益率趨勢時使用了傳統的ARMA模型,同時,波動率模型選用了經國內實證驗證的對滬深300股指復合收益率有較好模擬作用的 EGARCH模型。而在1997年,Arthur,Holland,LeBaron,Palmer和 Tayler[17]首先提出一種新的微觀建模的方法——計算實驗金融法(ACF)。該方法可以通過對金融系統開展“自底向上(bottom-up)”的建模,從微觀變量出發去探索跨市場的風險規律。因此在以后的研究中,借鑒該方法模擬股指期貨市場和現貨市場的內在聯動關系,不僅能探討期貨的上市對現貨時間序列特性的影響,還能很好地研究兩個市場間的信息發現及其信息傳遞等。

總之,到目前為止我國期貨市場的運行是平穩有效的,沒有對現貨市場產生沖擊。股指期貨的推出標志著我國金融市場改革邁出了重要的一步,同時也為中國金融衍生產品的發展打下了堅實的基礎。另外,如何讓我國的股指期貨市場有效地發揮其價格發現,規避風險的作用,從而促進衍生品市場更快更健康地發展,需要我們進一步的研究。

[1]楊艷軍,張琳.股指期貨對現貨波動性和信息傳遞速度的影響——基于滬深300數據的實證[J].中國證券期貨,2010(9):17-18.

[2]劉靜一,蔡君剛,簡志宏.滬深300股指期貨的價格發現功能研究[J].武漢理工大學學報:信息與管理工程版,2013,35(5):775-779.

[3]張孝巖,沈中華.股指期貨推出對中國股票市場波動性的影響研究——基于滬深300股指期貨高頻數據的實證分析[J].投資研究,2011,30(10):112-122.

[4]曹森,張玉龍.滬深300股指期貨對現貨市場影響的實證研究[J].統計與決策,2012(10):153-156.

[5]酈金梁,雷曜,李樹憬.市場深度、流動性和波動率——滬深300股票指數期貨啟動對現貨市場的影響[J].金融研究,2012(6):124-138.

[6]Engle R F.Autoregressive Contidional Heteroscedasticity with Estimates of the Variance of United Kingdom Inflation[J].Econometrica,1982,50:987-1008.

[7]Pagan.The Econometrics of Financial Markets[J].Journal of Empirical Finance,1996,3(1):15-102.

[8]Ruey S.Tsay.金融時間序列分析[M].北京:人民郵電出版社,2009.

[9]何興強,孫群燕.中國股票市場的杠桿效應和風險收益權衡[J].南方經濟,2003(9):62-65.

[10]劉毅.我國股票市場波動非對稱特性的研究[D].上海:同濟大學,2009.

[11]王宮.股指期貨上市初期的期現指數波動性研究[N].期貨日報,2011-4-20(4).

[12]Chang E C,Cheng J W,Pinegar J M.Does Futures Trading Increases Stock Market Volatility?The-case of the Nikkei Stock Index Futures Markets[J].Journal of Banking and Finance,1999,23:727-753.

[13]Pierluigi B,Laura C.Does the introduction of stock index futures effectively reduce stock market volatility Is the‘futures effect’immediate?Evidence from the Italian stock exchange using GARCH[J].Applied Financial E-conomics,2002,12(3):183-192.

[14]Fotis G.Kalantzis,Nikolaos T.Milonas.Analyzing the impact of futures trading on spot price volatility:Evidence from the spot electricity market in France and Germany[J].Energy Economics,2013,36:454-463.

[15]Pericli Andreas,Gregory Koutmos.Index Futures and Options and Stock Market Volatility[J].Journal of Futures Markets,1997,17:957-974.

[16]Debasish Sathya Swaroop.Effect of Futures Trading on Spot-price Volatility:Evidence for NSE Nifty Using GARCH[J].The Journal of Risk Finance,2009(1):67-77.

[17]Arthur W,Holland J,LeBaron B,et al.Asset Pricing under Endogenous Expectations in an Artificial Stock Market[J].The Economy as an Evolving Complex System II,Santa Fe Institute Studies in the Sciences of Complexity.1997:15-44.

猜你喜歡

童話王國·奇妙邏輯推理(2024年5期)2024-06-19 16:03:38

車主之友(2022年6期)2023-01-30 08:01:04

車主之友(2022年4期)2022-11-25 07:27:30

車主之友(2022年5期)2022-11-23 07:24:48

車主之友(2022年4期)2022-08-27 00:57:48

車主之友(2022年5期)2022-04-06 11:54:26

中學生數理化·七年級數學人教版(2020年10期)2020-11-26 08:24:50

數學物理學報(2020年2期)2020-06-02 11:29:24

光學精密工程(2016年6期)2016-11-07 09:07:19

核科學與工程(2015年4期)2015-09-26 11:59:03