文化創意企業管理者特征與研發投資決策研究

2014-12-08 07:53:46陳燕飛魏亞平

財經問題研究 2014年2期

陳燕飛,魏亞平

(天津工業大學管理學院,天津 300387)

一、引 言

文化創意企業是以經營人的創意資源為中心,按照一定商業運作方式加以創作、生產、傳播及銷售,為廣大消費者提供優質的文化創意產品和文化服務,進而最終實現企業贏利的微觀組織[1]。創意的實現離不開研發投資,研發投資決策是文化創意企業發展的戰略決策之一,對于企業的生存和發展起著重要作用。傳統決策理論認為,人在做決策時是理性的,但隨著認知心理學的發展,表明人的決策行為不可能達到完全理性的程度。在不確定條件下,人們的決策往往受認知偏差、情緒和情感等心理因素的影響,從而違反理性決策理論的預測和邏輯,表現出系統性的非理性行為[2]。管理者在做決策時最為突出的非理性行為是過度自信。此外,第一大股東的年齡特征與管理者的學歷水平都對企業的研發投資決策產生重要影響。

目前,國內外對于管理者特點與投資的研究已有很多,得出的結論也不盡相同,但還沒有學者針對文化創意企業中管理者的特點與研發投資決策的關系進行研究。本文以在中小板和創業板上市的文化創意企業為例,研究管理者過度自信、第一大股東年齡與管理者的學歷水平對研發投資的影響,為文化創意企業的可持續發展提供決策參考。

二、文獻綜述

Roll[3]最早對管理者過度自信與企業投資進行了研究,提出了傲慢自負假說,該理論認為:企業并購的發生,大多源自于管理者的過度自信。Hall和 Murphy[4]認為,如果外部投資者愿意投資公司的項目,則過度自信的管理者就會認為資本市場低估了公司的價值,從而不愿意通過外部融資來投資項目,Heaton[5]認為在不考慮信息不對稱和委托代理問題時,通過構建模型發現,管理者過度自信既可能導致過度投資,又可能導致投資不足。同時,Bernardo和 Welch[6]、Malmendier和 Tate[7]、Goel和 Thakor[8]也指出,企業管理者過度自信會對投資規模產生正向影響,做項目決策時,也會高估自己的決策能力,高估項目的未來收益,而低估風險。Ben-David和Harvey[9]通過比較實際盈利水平是否達到預測盈利水平來衡量企業CFO的自信程度,發現CFO過度自信會對企業的財務決策 (規模、金額)產生影響,投資現金流的敏感度較高。Peng和Wei[10]將管理者的性別作為管理者過度自信程度的替代變量,發現管理者過度自信的公司,其投資和現金流之間的敏感性較弱。Malmendier和 Tate[11]認為,CEO 過度自信,會導致并購中存在較高溢價,會造成股東財富的損失,這種現象在多元化并購中更為突出。Malmendier和 Tate[12]研究發現過度自信的 CEO比理性CEO將發行更多債務,而相對于可以獲得的稅收收益,過度自信CEO比其他CEO發行債券更保守。Hribar和Yang[13]發現管理者的過度自信會增加信息披露的偏差,會加大企業的盈余管理。Schrand和Zechman[14]認為管理者過度自信會使披露的財務報表存在欺騙性,降低企業績效的真實性。國內學者郝穎等[15]對企業管理者過度自信與投資決策關系進行了實證研究,發現同適度自信行為相比,管理人員過度自信不僅與投資水平正相關,而且投資對現金流的敏感性更高。王霞等[16]研究發現,過度自信管理者傾向于過度投資,且對融資活動產生的現金流敏感性更高。葉蓓和袁建國[17]通過建立聯立方程模型研究了管理者過度自信與企業價值的關系,發現適度自信有助于企業價值的提升,而過度自信會對企業價值產生不利的影響。姜付秀等[18]認為,管理者過度自信、企業總投資水平和內部擴張三者之間存在顯著的正相關關系,企業資金越充裕,正相關關系越高,同時發現管理者過度自信會加大并購給企業帶來的財務風險。李云鶴和李湛[19]、周杰和薛有志[20]通過研究發現,企業投資、并購等都與管理者過度自信有關。

Carlsson 和 Karlsson[21]、Vroom 和 Pahl[22]研究發現,年齡大的管理者做決策時傾向于風險小的投資項目。Hambrick和Mason(1984)提出了“高層梯隊理論”,該理論認為高層段里團隊的年齡特征、職業背景、教育、性別、種族、社會經歷等都會影響他們的決策,Bantel和Jackson[23]通過對“高層管理團隊”理論進一步深化研究后發現,隨著管理者年齡的增長,管理者的投資分析能力進一步下降,會對創新產生抵制,做決策時信心也會下降,同時他們研究發現,高學歷的高層管理成員對于制定公司的戰略決策更有利。我國學者陳傳明和孫俊華[24]以董事長作為研究對象,研究發現董事長的學歷和企業多元化發展程度正相關,學歷越高的企業家更敢于多元化投資。

綜上所述,企業管理者過度自信、年齡特點與學歷水平對企業投資會產生重要影響,國內外很多學者都進行了相關研究。目前還沒有學者對文化創意企業中管理者特點與研發投資決策的關系進行研究,文化創意企業的發展離不開技術創新,實現技術創新的關鍵途徑是進行研發投資,管理者特點會對研發投資決策產生怎樣的影響,這一問題值得深入研究。

三、理論分析與研究假設

1.管理者過度自信與研發投資決策

管理者在進行投資決策時,往往采用凈現值法。凈現值法是指未來收益的折現值與期初成本之間的差額,如果差額大于零,則認為可以投資,否則不可投資。過度自信的管理者要么會高估投資未來的現金流,要么會低估項目的風險,因此會使得凈現值增大,導致投資規模變大,對與研發投資來說同樣如此。文化創意企業中,研發投資項目的風險大,過度自信的管理者往往會低估風險,使投資項目的凈現值大于零,因此投資規模會擴大。據此,本文提出以下假設:

H1:管理者過度自信與企業研發投資正相關。

2.第一大股東年齡與研發投資決策

心理學研究表明,年長的管理者工作年限長,社會閱歷多,相較于更年輕的管理者,一方面他們更加自信,更相信自己的主觀判斷,另一方面他們也更加保守、沉穩,從而更愿意選擇風險低的投資項目。文化創意企業多是控股企業,第一大股東持股比例很高,對決策產生重要影響,特別是財務決策,往往由第一大股東決定。研發投資風險比較高,年齡大的第一大股東為規避風險,往往不會選擇研發投資。據此,本文提出以下假設:

H2:第一大股東年齡與研發投資負相關。

3.管理者的學歷水平與研發投資決策

學歷水平代表管理者所受到的高等教育的程度,學歷越高,受到的高等教育知識越多,知識水平、眼界也越寬廣,做決策時考慮得越全面。因此,高學歷的管理者,更傾向于進行研發投資,他們考慮到的不只是眼前的利益,而是投資項目給企業長遠帶來的利益。文化創意企業是以人的創意為源泉的,敢想、敢做、敢于創新,企業才能更好發展,學歷水平高的管理者有更強的創新意識,敢于突破,因此,高學歷的管理者更愿意進行研發投資。據此,本文提出以下假設:

H3:學歷在本科以上的管理者相較于本科以下學歷的管理者更愿意進行研發投資。

四、研究設計

1.樣本選取與數據來源

本文選取2010—2012年在中小板和創業板上市的文化創意企業,為保證數據的有效性,本文剔除了數據不全的公司。經篩選,得到最終的樣本量為102家公司,714個數據。由于我國上市公司研發數據披露形式不統一,為保證數據口徑的一致性,本文通過“支付的其他與經營活動有關的現金”這一明細項目來提取研發支出。本文的數據來源于2012年度巨潮資訊網披露的在中小板和創業板上市的文化創意企業的截面財務數據。

2.變量選取與模型設計

(1)研發投資指標

本文選用研發投入強度 (R&D)指標衡量公司研發投資,研發投入強度=研發投入/營業收入,這個指標可以在公司的年報中直接獲得。

(2)管理者過度自信指標

本文選用上市公司年度盈利預測超過實際水平 (Overcon)作為管理者過度自信的衡量指標。這一指標在企業披露的《盈利數與利潤預測差異情況表專項審核報告中》可直接獲得。如果上市文化創意企業公司中實際盈利水平低于預測盈利水平,則稱該公司的管理者為過度自信管理者。

表1 上市文化創意公司管理者過度自信樣本分析

(3)第一大股東年齡指標

上市的文化創意企業公司中董事長通常都是一股獨大,因此本文選用董事長的實際年齡(Age)這一指標作為第一大股東年齡指標,董事長的實際年齡可在公司年報中獲得。

(4)管理者學歷水平

本文對于管理者的界定是:董事會成員、總經理、監事會成員等高級經理人員。選用管理者受教育水平 (Education)這一指標作為學歷水平指標,這一指標可直接在公司年報中獲得。

(5)控制變量

本文選用企業規模 (log(Size))、資產負債率(ALR)和研發人員所占比例(Technician)作為控制變量,其中企業規模用年末總資產的對數形式表示,資產負債率可在公司年報中直接獲得,研發人員所占比例等于研發人員數量比員工總數。

(6)模型設計

為了分析管理者過度自信對研發投資的影響,本文構造模型:

為了分析第一大股東年齡對研發投資的影響,本文構造模型:

為了分析管理者學歷水平對研發投資的影響,本文構造模型:

五、實證結果與分析

1.描述性分析

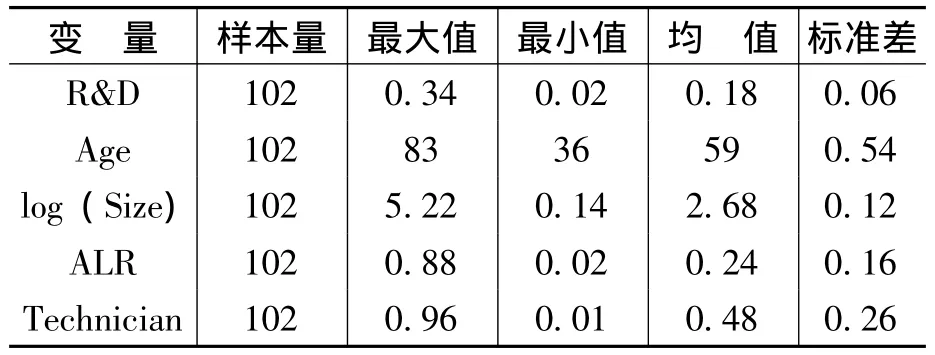

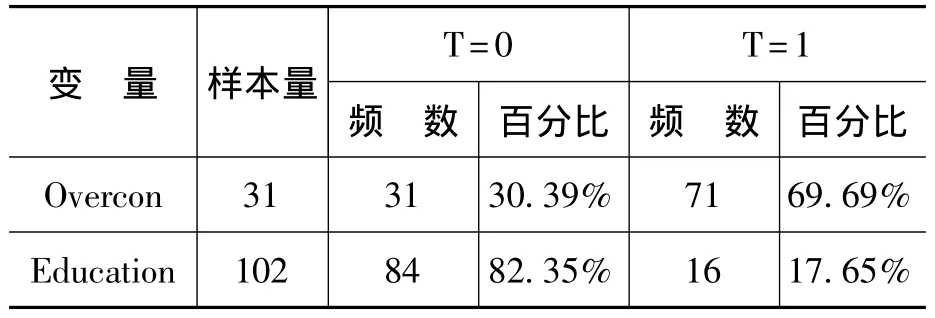

由表2可以看出樣本公司的研發投資均值達到了18%,研發人員所占比例的均值為48%,第一大股東的平均年齡為59歲,資產負債率均值為24%,企業規模均值為2.68。由表3可以看出,在總樣本量中,管理者過度自信的樣本量為31家,占總樣本量的30.39%,管理者受教育水平在本科以上的樣本量達到82.35%。

表2 模型中連續變量的統計特征

表3 模型中啞變量的統計特征

2.回歸分析

(1)管理者過度自信與研發投資決策的關系研究。由表4可以看出,管理者過度自信與研發投資顯著正相關,即管理者自信水平越高,企業研發投資力度會越大,假設H1得到驗證。同時看出,企業規模與研發投資也是正相關的;資產負債率和研發投資也正相關,大多數研究認為企業資產負債率和研發投資是負相關的,本文得出正相關與文化創意企業的特點有關,文化創意企業融資結構中“關系型貸款”占很大比例;研發人員所占比例和研發投資正相關。

表4 模型 (1)的回歸結果分析

(2)第一大股東年齡與研發投資決策的關系研究。結果表明,第一大股東的年齡和研發投資是負相關的,假設H2得到驗證。管理者隨著年齡的增長,管理經驗越來越豐富,看問題、做決策時更趨向于理性,對于風險大的投資項目一般會選擇回避,對于文化創意企業來說,資金問題是其發展的主要問題,因此,年齡大的管理者往往不會選擇風險高、收益不穩定的研發項目。

(3)管理者學歷水平與研發投資決策的關系研究。實證結果表明,管理者的學歷水平與研發投資都是正相關,但管理者學歷水平在本科以上與研發投資的回歸系數是4.12,在1%的水平下顯著;管理者學歷水平在本科以下與研發投資的回歸系數為1.02,在10%的水平下顯著,可以看出,高學歷的管理者更傾向于進行研發投資,假設H3得到驗證。管理者的知識水平在制定投資決策時至關重要,知識水平越廣泛,考慮事情越全面,能考慮到研發項目對企業發展的長遠影響,而不是只考慮到眼前利益,放棄掉一些很有價值的研發項目。

六、結論與啟示

本文以2010—2012年在中小板和創業板上市的文化創意企業為研究對象,探討了管理者過度自信、第一大股東持股比例和管理者學歷水平對研發投資決策的影響。本文通過實證研究發現,管理者過度自信與研發投資顯著正相關,過度自信在心理學上屬于認知偏差,會使人高估收益,低估風險,高估自己在決策、管理方面的能力,從而采取激進的投資策略,使投資規模不斷擴大,但是盲目擴大投資會給企業帶來風險。文化創意企業屬于知識密集型企業,其發展需要進行技術創新,研發投資會提高企業的技術創新能力,提升企業的盈利能力,但過度自信的管理者不斷進行研發投資可能都會導致投資過度,反而起到事倍功半的效果。因此,管理者在制定研發投資決策時應慎重,考慮周全,從企業長遠發展的角度制定研發投資決策,促進企業健康快速的發展。第一大股東年齡和研發投資是負相關的,文化創意企業大多規模較小,第一大股東控制水平高,第一大股東為戰略決策的制定者,投資決策是戰略決策的重要組成部分,因此,投資決策一般也都是由第一大股東決定的。年齡大的股東希望企業平穩發展,因此,常會選擇風險小的項目進行投資,而一些風險大但收益高的項目往往被放棄掉,如研發投資。管理者學歷水平和研發投資正相關,學歷高的管理者能透過風險看到研發項目的潛在收益,進而進行投資決策,而較低學歷的管理者往往因為研發項目的高風險而選擇放棄,從而錯過了良好發展的機會。

本文對管理者過度自信對研發投資決策的影響進行了分析,但并未深入分析在決策的哪個階段產生影響以及如何影響,這些都有待于未來研究中進行深入探討。

[1] 金元浦.文化創意產業相關概念研究[DR/OL].中國文化創意產業網,2007.

[2] Kahneman, D., Tversky, A.Judgement under Uncertainty:Heuristic and Biases[J].Science,1974(185):1124-1131.

[3] Roll,R.The Hubris Hypothesis of Corporate Takeovers[J].Journal of Business,1986,9(2):197-216.

[4] Hall, B.J., Murphy, K.J.Stock Options for Undiversified Executives[J].Journal of Accounting and Economics,2002,33(1):3-42.

[5] Heaton,J.B.ManagerialOptimism and Corporate Finance[J].Financial Management Tampa,2002,31(2):33-45.

[6] Bernardo,A., Welch, I.On the Evolution of Overconfidence and Entrepreneurs [J].Journal of Economics&Management Strategy,2001,(3):301-330.

[7] Malmendier,U.,Tate,G.Does Overconfidence Affect Corporate Investment?CEO Overconfidence Measures Revisited[J].European Financial Management,2005a(5):649-659.

[8] Goel,A.M., Thakor, A.V.Overconfidence, CEO Selection,and Corporate Governance[J].Journal of Financial Economics,2008,(6):2737-2784.

[9] Ben-David, G.J.R., Harvey, C.R.Managerial Overconfidence and Corporate Policies[R].SSRN Working Paper,2007.

[10] Peng,W.,Wei,K.Women Executives and Corporate Investment:Evidence from S&P 1500[R].Financial Management Annual Conference Working Paper,2007.

[11] Malmendier,U.,Tate,G.Who Makes Acquisitions?CEO Overconfidence and the Market’s Reaction[J].Journal of Financial Economics,2008,89(1):20-43.

[12] Malmendier,U.,Tate,G.Overconfidence and Early-Life Experiences:The Impact of Managerial Traits on Corporate Financial Policies[R].Working Paper,SSRN,2010.

[13] Hribar,P.,Yang, H.Does CEO Overconfidence AffectManagementForecasting and Subsequent Earnings Management?[R].Working Paper,2010.

[14] Schrand,C.,Zechman,S.Executive Overconfidence and the Slippery Slope to Fraud [R].Working Paper,2010.

[15] 郝穎,劉星,林朝南.管理者過度自信與企業激進負債行為[J].管理世界,2006,(8):104-112.

[16] 王霞,張敏,于富生.管理者過度自信與企業投資行為異化[J].南開管理評論,2008,(2):77-83.

[17] 葉蓓,袁建國.管理者信心、企業投資與企業價值:基于我國上市公司的經驗證據[J].中國軟科學,2008,(2):97-108.

[18] 姜付秀,張敏,陸正飛.管理者過度自信、企業擴張與財務困境[J].經濟研究,2009,(1):131-143.

[19] 李云鶴,李湛.自由現金流代理成本假說還是過度自信假說?[J].管理工程學報,2011,(3):155-161.

[20] 周杰,薛有志.治理主體干預對公司多元化戰略的影響路徑[J].南開管理評論,2011,(1):65-74.

[21] Carlsson,D.,Karlsson,K.Age,Cohorts and the Generation of Generations[J].American Sociological Review,1970,5(7):710-718.

[22] Vroom,V.,Pahl,B.Relationship between Age and Risk-Taking among Managers[J].Journal of Applied Psychology,1971,55(4):399-405.

[23] Bantel, K.,Jackson, S.Top Managementand Innovations in Banking:Does the Composition of the Top Team Make a Difference? [J].Strategic Management Journal,1989,(10):107-124.

[24] 陳傳明,孫俊華.企業家人口背景特征與企業多元化戰略選擇——基于中國上市公司面板數據的實證研究[J].管理世界,2008,(5):124-133.

猜你喜歡

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

湖北教育·綜合資訊(2022年4期)2022-05-06 22:54:06

美與時代·美術學刊(2022年3期)2022-04-27 01:18:15

金橋(2022年2期)2022-03-02 05:42:50

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

科技傳播(2019年22期)2020-01-14 03:06:54

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

人大建設(2019年12期)2019-05-21 02:55:32

小天使·一年級語數英綜合(2018年9期)2018-10-16 06:30:16

中國火炬(2010年8期)2010-07-25 11:34:30