碧津房地產企業的稅收籌劃工作研究

2014-12-08 07:53:44祁杰

財經問題研究 2014年2期

關鍵詞:企業

祁 杰

(東北財經大學網絡教育學院,遼寧 大連 116025)

一、碧津房地產企業概況

碧津房地產開發有限公司 (以下簡稱碧津公司)成立于1998年12月,注冊資本1億元人民幣,具有國家一級開發資質。經過十余年的發展,公司已成為一家以房地產開發與經營為主、兼物業管理、房地產咨詢等多方面業務為一體的房地產開發企業。

公司自成立以來,集合了一批多年從事房地產開發經營的專業技術力量和致力于房地產事業的有志之士,始終秉承“客戶至尊,攜手共進”的企業宗旨和“誠信立商、求實創新、追求卓越”的經營宗旨,一貫堅持“以人才為根本,以市場為導向”的發展理念,先后成功開發了鏡明花園、振興路商業街、水韻花都、水晶城等數十個項目,在為當地經濟發展和城市建設中做出了突出貢獻。

二、碧津房地產企業稅收籌劃案例分析

(一)碧津公司財務狀況與涉稅分析

1.企業的財務狀況分析

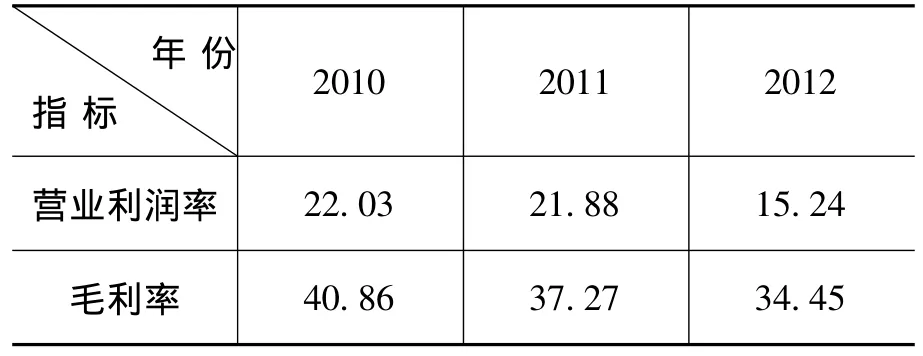

營業利潤率是指企業的營業利潤與營業收入的比率。它是衡量企業經營效率的指標,反映了在不考慮非營業成本的情況下,企業管理者通過經營獲取利潤的能力。其計算公式為:營業利潤率=營業利潤÷全部業務收入×100%。

毛利率是毛利與銷售收入 (或營業收入)的百分比,其中毛利是收入和與收入相對應的營業成本之間的差額,用公式表示:毛利率=毛利÷營業收入×100%=(營業收入-營業成本)÷營業收入×100%[1]。

依據碧津公司近三年的利潤表計算得出的毛利率和營業利潤率指標如表1所示。

表1 碧津公司近三年盈利水平 單位:%

表2表明,從近三年的數據可以看出,碧津公司的盈利能力在逐年降低,究其原因,一方面是國家宏觀經濟政策的影響,但宏觀環境對所有的企業具有等同的影響,整個房地產行業的盈利能力卻在增長;另一方面2012年,碧津公司的盈利指標下降幅度較大,這是由于土地增值稅清算的原因造成的。由此可以看出,面對更加嚴峻的形勢,提高盈利水平是碧津公司亟待解決的問題。稅收籌劃有利于企業節約負稅成本,一定程度上提高企業的經濟效益,促進企業緊跟國家政策導向,開辟新的盈利增長點。

表2 房地產行業近三年平均盈利 單位:%

資料來源:中國房地產統計年鑒。

2.企業的稅負分析

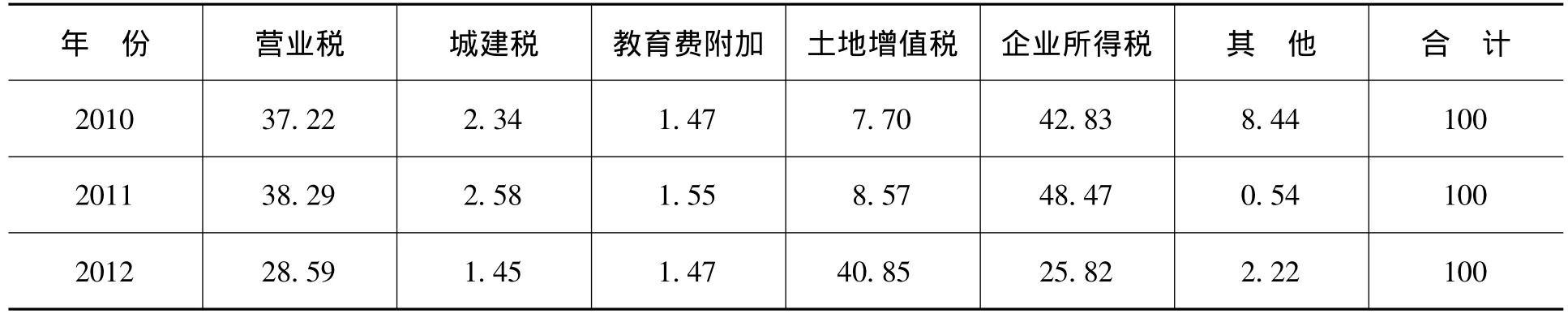

碧津公司涉及的重要稅種有營業稅、城建稅及教育費附加、土地增值稅和企業所得稅,其它稅種的涉及金額及比例較小,統歸為一類,包括契稅、房產稅、城鎮土地使用稅及印花稅等。

表3 碧津公司2010—2012年應納稅額

表4 碧津公司2010—2012年各稅種占應納稅額的比重 單位:%

表5 碧津公司2010—2012年稅額與當期收入比 單位:%

通過數據比較可以看出,營業稅、土地增值稅和企業所得稅是其主要稅種。其中2012年土地增值稅的比重大幅增長是由土地增值稅清算造成的。表5是碧津公司各個稅種在銷售收入中所占的比重,反應碧津公司的稅收負擔,從表5中數據可以看出碧津公司的稅收負擔在不斷加重,同時,碧津公司稅收籌劃的空間動力也在加大。以2012年為例,碧津公司每銷售100元就要繳納總計31.20元的稅收,稅收負擔較重[2]。

(二)碧津公司的稅收籌劃分析

1.碧津公司的稅收籌劃目標

根據前文對碧津公司財務狀況和稅負狀況的分析,結合當前的宏觀調控背景,碧津公司稅收籌劃的目標為:第一,應該減輕稅收負擔,節約稅收成本,提高企業的經濟效益[3]。第二,完善稅收籌劃的思路,提高籌劃意識,進而提高企業的經營管理策略。

2.籌資方式選擇的稅收籌劃

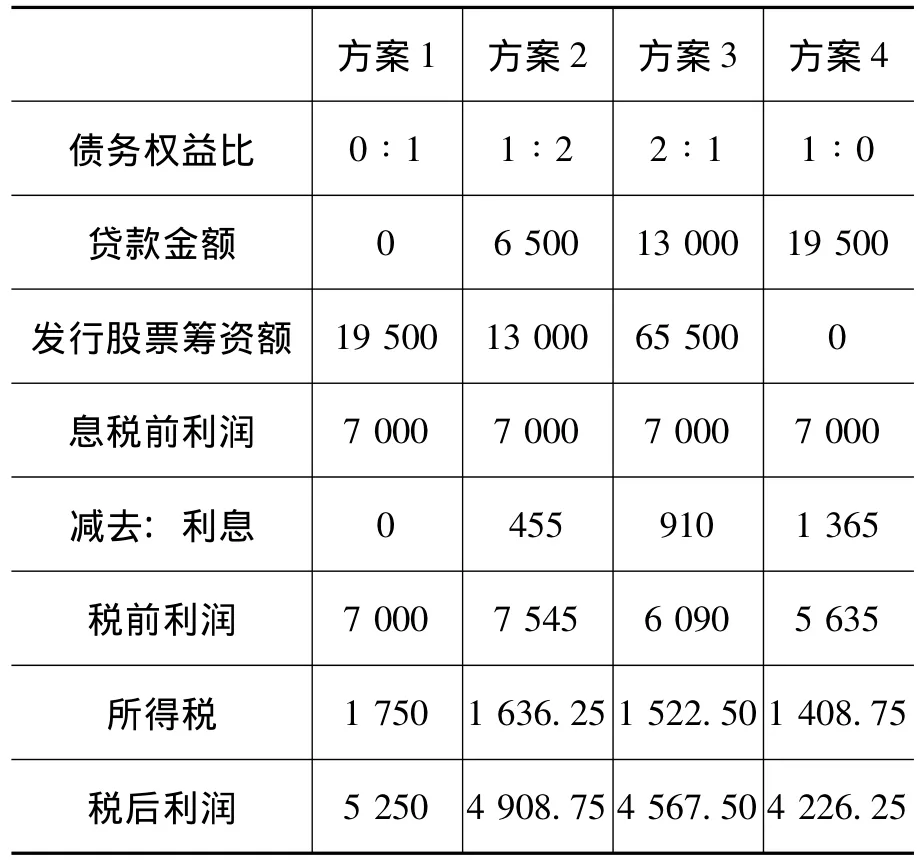

碧津公司在2011年通過設立A項目公司開發建設某項目,A項目公司為籌集資金向當地建設銀行貸款1.95億元,貸款利率7.00%,碧津公司為其提供連帶責任擔保。當時,碧津公司還可以選擇的籌資方式是發行股票配股籌資,碧津公司當時的股票價格為7.50元每股,以每5股配1股,6.50元的價格發行股票3 000萬股。在此背景下設計一個籌資方案:

(1)所需全部資金采用發行股票方式籌集。

(2)借款籌資和權益籌資比確定為1∶2,即借款籌集6 500萬元,發行股票籌集13 000萬元。

(3)借款籌資和權益籌資比確定為2∶1,即借款籌集13 000萬元,發行股票籌集6 500萬元。

(4)所需全部資金采用銀行借款方式籌集。

四種籌劃方案的比較如表6所示,通過計算結果比較,隨著負債籌資比例的提高,其所帶來的節稅效應越明顯。但從節稅的角度看,方案4是最優的。但從碧津公司整體的角度出發考慮,一方面,負債比率的不斷提高需要碧津公司密切關注財務風險;另一方面,權益資本收益率并不總是隨著利息成本費用的上升而上升,碧津公司應全局考慮,實現相對意義上的最優節稅[4]。

表6 碧津公司房地產企業籌資方案比較

3.建設過程中合同的簽訂

在某一由碧津公司承接,由其Y項目公司承建的項目中,工程總價款6 000萬元,其中所需安裝的設備價款1 000萬元。在此背景下,如何簽訂建筑合同對總的稅收負擔具有較大影響。如果碧津公司自行采購安裝設備,那么其需交納1.80萬元的印花稅,Y項目公司需要交納150萬元的營業稅和1.50萬元的印花稅,共計稅收153.30萬元。如果由Y項目公司自身解決,則Y項目公司需繳納營業稅180萬元和印花稅2.10萬元,碧津公司需繳納1.80萬元印花稅,共計稅收183.90萬元。只是由于簽訂合同的方式不同,稅收負擔相差30.60萬元,并且在節約稅收成本的同時并不用承擔稅務風險

4.銷售價格的確定

碧津公司正在銷售的一普通住宅小區,總建筑面積10 000平米,在前期建設過程中購買土地支付的出讓金900萬元,開發成本3 100萬元。城建稅稅率和教育費附加分別為7%和3%。以此為背景,假設碧津公司在確定銷售價格時有兩種方案可供選擇,分別是6 800元/m2和6 600元/m2。

我國土地增值稅法規定“建造普通住宅出售,增值額未超過扣除項目金額20%的,不征收土地增值稅”,由于土地增值稅的計算依據的是四級超率累進稅率,所以臨界點周圍的價格會使企業的各項稅費差別較大。根據上文的描述,碧津公司的稅收臨界點是6 680元,根據免稅臨界點來確定銷售的價格,因此可以節約企業的稅收成本,提高企業的凈利潤。

5.利息費用的籌劃

碧津公司正在開發的水晶城住宅項目分為水晶城一期和水晶城二期共兩期,第一期項目已于2012年3月份完工,第二期項目預期2013年4月份完工。第二期水晶城項目已取得預售收入20 000萬元。2012年碧津公司的借款費用共計2 600萬元,期間管理費用840萬元,當地稅務部門規定的積水毛利率為20%。對于利息費用的籌劃,碧津公司有兩種籌劃方案可供選擇:

方案一是碧津公司將兩期水晶城項目作為一個成本核算對象,在這種情況下,2012年由于項目尚未完工,所有的利息費用應予以全部資本化。

方案二是碧津公司將兩期項目分別作為不同的成本核算對象分別核算,總的借款費用2 600萬余元,均攤到每期項目1 300萬元,對于水晶城二期項目,由于項目尚未完工,借款利息費用應予以資本化,對于第一期水晶城項目,2012年前三個月項目尚在建設中,利息費用應予以資本化,后九個月的借款利息費用由于項目已經完工,應作為財務費用列支,財務費用在計算碧津公司的企業所得稅應納稅所得額時準許稅前扣除。財務費用的金額為1300÷12×9=975萬元。

三、碧津公司稅收籌劃工作的建議

稅收籌劃是在依據國家法律法規和宏觀調控政策前提下的行為,是對國家政策的積極響應,能夠促進企業的持續健康發展。為此特對碧津公司提出如下建議:

(一)增強企業的納稅意識

稅收籌劃空間廣泛存在于企業的各項經營活動中,增強企業的籌劃意識,給予稅收籌劃足夠的重視,將稅收籌劃意識根植于企業的日常經營管理之中是做好稅收籌劃工作的前提。

(二)增強企業管理人員和財務人員的學習意識,不斷學習國家的法律法規,熟悉宏觀經濟政策

國家的稅收法律法規是根據宏觀經濟形勢不斷變化的,稅收籌劃工作是以法律法規為依據。國家的宏觀經濟政策也是在不斷調整的,國家宏觀經濟政策對房地產企業土地取得、資金籌集、產品結構等各方面具有很大影響,只有對國家的相關政策保持足夠的熟悉,才能制定出更合理的籌劃方案來[5]。

(三)樹立全局觀念

稅收籌劃涉及到企業經營活動的各個方面,企業的管理人員或者財務人員在制定稅收籌劃方案時,一定要從企業整體的角度出發,綜合考慮市場需要、宏觀經濟背景、企業戰略目標規劃及收益等各方面因素,并不是在所有的時候能節稅的方案就是最好的選擇。

(四)重視稅收籌劃風險

稅收籌劃風險是指因企業的籌劃方案不被認可或被認定為偷稅漏稅行為而支付的額外成本。碧津公司應建立健全稅收籌劃風險管理制度,加強稅收籌劃風險的識別、評估和日常監測,并采取措施應對。一方面企業的財務管理人員應認真學習國家的稅收法律法規。稅收法律法規和國家的宏觀經濟政策是不斷變化調整的,誤用過時的政策法規會給企業帶來額外的損失;另一方面要與稅收征管部門做好溝通,使本企業的各項稅收籌劃行為得到稅收征管部門的認可。

[1] 王玉華,劉國棟.基于博弈視角的我國稅收籌劃研究[J].山東社會科學,2008,(2).

[2] 張曉.企業稅務風險管理:風險識別與防控[J].財務與會計,2009,(16).

[3] 萬義平,鄭智.基于土地增值稅的商品房定價與對策[J].統計與決策,2008,(23).

[4] 蓋地.避稅與特別納稅調整[J].現代會計,2008,(4).

[5] 陳發芝.關于稅收籌劃的思路選擇[J].理論探索,2013,(5).

猜你喜歡

當代水產(2022年8期)2022-09-20 06:44:30

當代水產(2022年6期)2022-06-29 01:11:44

當代水產(2022年5期)2022-06-05 07:55:06

當代水產(2022年4期)2022-06-05 07:53:30

當代水產(2022年1期)2022-04-26 14:34:58

當代水產(2022年3期)2022-04-26 14:27:04

當代水產(2022年2期)2022-04-26 14:25:10

當代水產(2021年5期)2021-07-21 07:32:44

當代水產(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26