如何成功達成交易

2014-12-15 09:20:10DavidHardingRichar

IT經理世界 2014年23期

David+Harding+Richard+Jackson+梁靄中

很多領軍公司已經形成可復制型兼并購能力并通過一系列收購助力業務增長。所有這些收購方擁有的共同特征是對這種能力持續進行制度性投資,正如從零開始建設營銷或者制造職能所做的一樣。

如果你開始著手組建一家覆蓋全球的市場領軍啤酒公司,你可能不會選擇約翰內斯堡(南非)或者圣保羅(巴西)作為“起飛坪”,而這兩座城市實際上是全球最大兩家啤酒公司南非米勒和百威英博當初起步的地方。這兩家公司從最初的中等規模發展為撼動世界的巨頭,二者目前合計占有全球啤酒市場約30%的份額。

這兩家公司引人注目的發展軌跡有很多經驗值得我們借鑒。首先是新興市場公司業務快速擴張。另外一個是跨境并購的力量,而且這種跨境并購絕不僅是發達國家對發展中國家方向的并購。但是最有說服力的一課在于兩家公司是如何確立當前市場地位的。二者均采用相似的商業模式達到目前的地位:規范化管理制度支撐下的可復制型兼并購方法。比如,南非米勒從南非本土市場向外拓展至其他非洲國家、歐洲、印度、拉丁美洲、美國和中國時,全部通過收購本土啤酒公司的方式建立各地分支。

在當今資金超級充裕、利率低但投資者期望高的世界中,兼并購是各個公司實現各自增長目標最有力的現成可用工具。

從很多方面來看,兩家公司的方法均代表著高績效公司的新常態。貝恩對我們稱之為“持續性價值創造者”(SVC)的一組公司的業務活動進行了長期跟蹤;所謂持續性價值創造者是指在2000至2010年等類似的11年期間在賺回資本成本的同時,收入和收益至少以年均5.5%的速度保持增長的公司。我們對在此期間完成的兼并購活動進行的研究表明,10家持續性價值創造公司中有9家積極活躍于交易市場,而且這一組公司達到兼并購實質性水平(即兼并購規模至少達到其市場總值75%)的可能性是其他公司的至少二倍。這一事實與我們在本系列中的總體發現保持一致,說明頻繁的實質性收購方比旁觀者獲得更高的回報。另外,兼并購的采用頻率也可能進一步提高。正如我們在本篇中所述,在當今資金超級充裕、利率低但投資者期望高的世界中,兼并購是各個公司實現各自增長目標最有力的現成可用工具。

如果你認同兼并購可以創造股東價值且未來一段時間的交易環境可能比較有利的話,你可以將精力轉向三個重要的問題:

·首先,你如何才能辨別出一項潛在交易有利于貴公司?大部分公司都會面臨多個候選收購目標,唯一的挑戰是如何挑選出最適合你自身業務的交易。

·其次,你是應當尋求規模交易還是范圍交易?正如我們所見,二者之間的平衡在一定程度上取決于你在兼并購方面的經驗。

·再次,你如何才能為兼并購的成功創建可復制型商業模式?正如南非米勒和百威英博以及很多其他公司所學到的,“可復制型兼并購的良性循環”需要大舉投資于培訓、文化和分析。但是回報也是十分顯著的。

如何識別出適合貴公司的好交易?

只有兼并購支持公司戰略時,兼并購才能獲得成功。

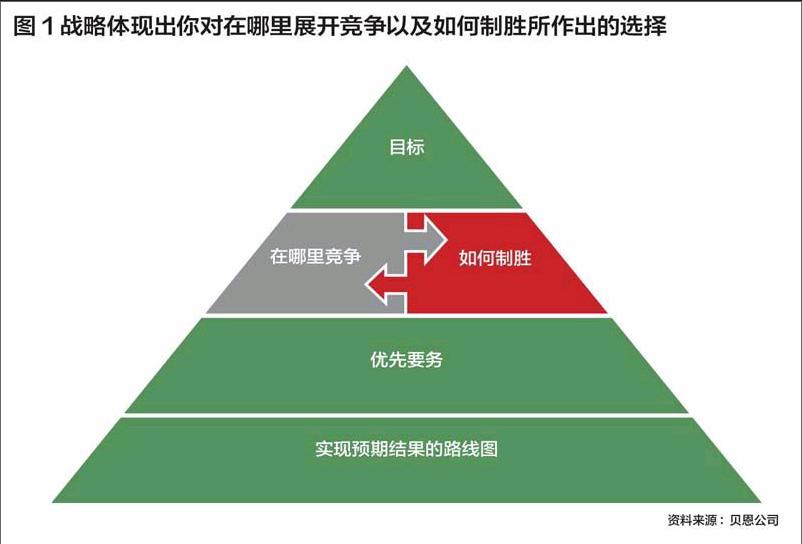

戰略定義的是你如何才能實現公司的目標(見圖1)。公司必須確定它需要在哪些市場展開競爭。同時它還必須發展差異化的能力,使自己能夠超越競爭對手。最常見的情況下,制勝戰略的宗旨是創造領軍者經濟回報。市場領軍者通常比其競爭對手有成本優勢。它們通常享有更高的定價實力、品牌知名度和差異化。這些優勢均可轉化為更高的績效。比如,以資本回報率衡量,領軍者的績效表現通常是追隨者的二倍。

如果收購能夠幫助貴公司實現市場領軍地位,那么它就可能是一筆有利的交易。比如,雀巢收購輝瑞的嬰兒營養品業務極大地提高了收購方在多個具有戰略性的亞洲市場的市場地位,包括中國、印度尼西亞、菲律賓和泰國。該交易幫助雀巢鞏固了原本已經很強勁的嬰兒配方奶粉業務并加強了在全球范圍內的領軍地位。

有利交易的另一項決定性特征是:它能夠為收購方提供填補空白或者解決現有業務中缺陷問題的關鍵能力,包括增強或者延伸現有產品組合;開啟新地理區域、客戶群組和分銷渠道;為收購方提供供應鏈資產或者獲取專有研究。盡管收購方公司的業務組合可能無法與一家目標公司妥善契合,但是得益于母合優勢,它與另一家目標公司的業務組合可能完美搭配。比如大眾集團收購了好幾家汽車制造公司,包括西亞特、斯柯達、賓利和保時捷,通過新的模塊化橫向矩陣等跨品牌技術為收購創造了附加值。該矩陣使大眾集團能夠利用通用平臺生產多個品牌的車型,從而降低生產成本和時間。

在分析兼并或者收購交易的前景時,還應當考慮其他幾個問題,包括目標公司現金流的可預測性以及市場如何看待此項資產等。(參見“哪些因素使一項資產值得購買?檢查清單”)不過,貴公司的具體現狀會影響最后的答案,因為一項交易對于實力較強的公司會比較有意義,而對于實力較弱的公司而言成功幾率則較低。財務健康的公司承擔得起細致的盡職調查所需投入的時間,而且它們可以對成功的合并后整合進行更多投資。

對于很多收購方而言,通過規模與范圍透鏡審視一項交易會生成關于潛在收購長期價值的關鍵洞見。

規模還是范圍?

對于很多收購方而言,通過規模與范圍透鏡審視一項交易會生成關于潛在收購長期價值的關鍵洞見。在目標公司和收購方之間存在較高的業務重合度時所涉及的就是規模交易,可以助力公司拓展現有業務。對于范圍交易,目標公司所屬的是有關聯但具有獨一無二性的業務領域,從而推動收購方進入新市場、新產品線或者渠道。二者各有所長——“規模還是范圍”一直以來都是兼并購領域廣泛爭論的議題。

目前得出的最終結論是:缺少經驗的收購方一般傾向于將重點放在規模交易上,即致力于在特定市場提升或者鞏固自身地位的公司。經驗豐富的收購方對于規模和范圍交易平均五五分成,在提升市場地位的同時也增加產品線、區域覆蓋或者其他重要能力。圖2著重突出了這一對比,其中對我們所說的“勇攀高峰者”和“孤注一擲者”進行了比較;前者是指收購交易總額至少占其市場總值75%的頻繁收購方,后者是指偶爾進行大額收購的公司。貝恩公司近期的一項調查表明了有經驗的收購方對于收購有多大的信心:在被問及對轉移到毗鄰市場的看法時,73%的受訪者認為兼并購與從零開始新建一項業務的成功幾率同樣高,或者更高。而在經驗不豐富的收購方中間,只有55%的人有相同的感受。正如我們的研究結果所表明的一樣,經驗豐富的收購方通常才能創造最佳的結果。

每類交易伴隨不同類型的風險和回報。從歷史上看,規模交易將成本協同效應視為最高投資主旨:如果我們收購了這家公司,我們將會在市場上有更高的占有率并實現更大的規模經濟。風險在于收購方竭盡全力創造了一個慢速發展的巨獸,但預期的協同效應卻從未實質化。相比而言,范圍交易通常把增長視為最高投資主旨:收購這家公司將為我們提供進入快速成長的新市場的機會。這類交易所面臨的風險是收購方在學習管理不熟悉的業務的過程中會犯錯。由于規模交易與范圍交易之間固有的差異性,必須對交易周期中從戰略到整合在內的每個組成要素進行不同的管理。規模交易以快速整體性整合、成本協同效應捕捉和全面文化整合為基礎獲得成功,而范圍交易在收購方保持新收購公司獨特屬性并且只在重要領域進行整合之時,即兩家公司業務開始相互滲透、取長補短并在未來增長創造平臺之時,才能取得成功。隨著收購方經驗日益豐富,它就會開始認識到規模與范圍交易之間的差異性,這樣才能管理風險并最大化收益。

最成功收購方的共同特征是對兼并購能力進行持續性制度化投資,正如從頭開始建立營銷或者制造職能所做的一樣。

南非米勒啤酒公司的實例說明了經驗的優勢,特別是在跨境交易中。公司在過去20年間已經打入30多個國家,幾乎每進入一個新市場都是通過收購本土品牌完成的。它維持并發展這些本土品牌,反映了“所有啤酒都是當地生產的”這一行業箴言。(已故搖滾明星弗蘭克·扎帕(Frank Zappa)宣稱,“沒有啤酒和航空公司就無法被稱之為一個國家”,南非米勒在2013年的一次簡報中援引了這句話,著重突出其龐大的品牌組合所代表的意義)同時,它還創建了規范化的商業體系,幫助其為每筆收購交易創造附加值。全球采購和共享釀造技術降低了成本。一種名為SmartGate的創新工具促進新產品在每個市場的上市推廣。集團上下合作開發的8種“南非米勒工作方式”定義了營銷、品牌管理、人才發展和其他業務領域的最佳實踐并嚴格應用在本地經營中。

管理根源可追溯至一家小型巴西釀造廠的百威英博吸納類似規則并且在兼并購戰略上取得同等成功。兩家公司實際上在范圍交易上成為專家,因為大部分進入新國家的舉措都有可能涉及新價值主張、新供應鏈、新分銷渠道等等。無獨有偶,兩家公司均創下出色的盈利增長記錄。

建立可復制型兼并購能力

啤酒公司絕非特例。很多領軍企業也構建了可復制型兼并購能力,然后通過一系列并購為其業務增長助力。所有此類收購方的共同特點是持續對這種兼并購能力進行制度性投資,正如從頭開始建立營銷或者制造職能所做的一樣。

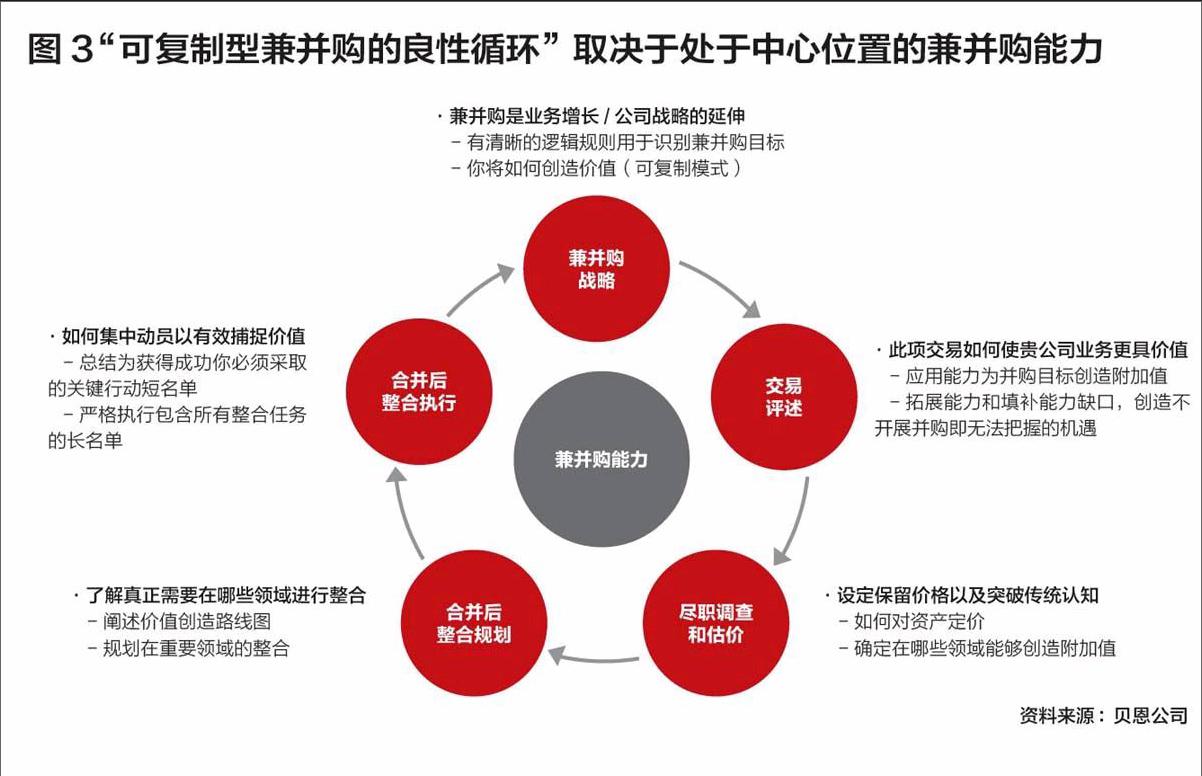

勾勒這種能力的一種方式是將收購流程視作一個由幾個步驟組成的循環,然后在每筆交易中進行復制,我們將之稱為可復制型兼并購的良性循環(見圖3)。本文的主旨就是圖中處于中心位置的紅色圓圈,沒有它,其他步驟注定會流于失敗。現在讓我們看看為了建立這種兼并購能力一個公司必須安排到位的幾種要素:

1.位于總部的強大業務拓展辦公室,通常與公司的戰略團隊、首席執行官和董事會密切聯系在一起。IBM的業務拓展辦公室就是典型實例。自2000年起,IBM公司完成了140多項兼并購交易,在指引公司業務再次轉向軟件和服務領域更高價值、更具盈利性技術和市場機會方面,每項交易均起到重要作用。公司的業務拓展辦公室確保了兼并購與公司戰略之間穩固、持續的聯系,將公司積累的交易經驗與戰略決策聯系在一起。該辦公室對于每次潛在交易都會詢問三個關鍵性問題:此次交易是否能建立或者擴展IBM現有能力?待收購公司是否掌握可規模化的知識產權?待收購公司能否利用我們覆蓋170多個國家的龐大業務網絡?

IBM的業務拓展辦公室還負責與兼并購服務提供機構合作以及維持與各業務部門的聯系。它還測量和跟蹤每筆交易的結果,特別是創建了專門的兼并購學習組織。

2.將管理新業務活動的責任下放給各業務部門。對于交易想法,業務部門可以尋求公司的幫助,但是每個部門都必須擁有一套管理新業務的流程。伊利諾伊工具公司是一家多元化的制造商,它定期收購一些中小型公司來拓展自己的經營網絡,各業務部門負責人受命識別出各自主管業務條線內出現的新兼并購機會。比如近年來,公司收購了多家洗車、打蠟和其他保養產品品牌,由此建立了汽車美容護理業務組。

3.致力于差異化的盡職調查。很多公司會在收到投資銀行的發行備忘錄之時才啟動關于收購目標的盡職調查。但H.J. Heinz(亨氏公司負責人)則采取了截然不同的做法。對于關鍵性的戰略領域,公司在潛在收購目標變得炙手可熱之前就對其進行系統性評估。通過這種方式,高管們對于資產在市場上待沽之時就已經對其價值有了比較成熟的看法。亨氏的規范化流程帶來較高比例的自營交易。公司還針對每項潛在交易制定了牢靠的保留價格,而且從一開始就對合并后整合進行規劃。亨氏的盡職調查也始終與其投資主旨掛鉤,有助于在整個過程中始終保持遵規守紀。

4.在重要的領域進行整合。正如我們所指出的,規模交易與范圍交易相比,二者的整合流程存在根本差異。但是任何一項整合都必須專注于價值來源、所涉及的人員以及交易雙方所循的流程。比如,卡夫食品在2010年收購餅干公司吉百利時就必須整合41個國家的組織,但它將精力集中在占總營收和潛在協同效應75%份額的11個國家上。在這些國家,專職本土團隊領導整合流程,高管僅側重于關鍵性決策,比如如何將卡夫產品的高品牌知名度與吉百利的分銷和供應鏈網絡結合在一起等。類似卡夫這類經驗豐富的收購方深知合并后整合的矛盾所在:盡管只有少數幾件大事最重要,但細節上的失誤會讓你所做努力付諸流水。而且它們還知道,在任何一次合并后整合中,如果不對職能團隊加以節制,就會形成嚴重的負累。

經驗豐富的收購方還對建立可復制型的整合模式進行投資。它們評估每次整合并確定下一次怎樣做到更好。它們制作手冊并投資于整合專家的技能建設。實際上,它們將整合視為一項核心能力,并借助這項能力幫助其一次又一次提高兼并購的成功幾率。

5.依賴完善的變革管理原則。人員是兼并購中的重大風險來源之一。他們通常會經歷緊張的情緒周期,在夾雜著恐懼和不確定性的心情中,突然變得盲目樂觀、然后又回歸悲觀心態。經驗豐富的收購方了解這種自然規律并妥善管理相關風險。德國化學品和醫藥巨頭默克集團于2010年收購美國生物技術設備供應商密理博公司時,在合并后整合過程中的第一輪舉措就是為兩家公司的高管舉辦一系列研討會。首先,與會者專注于為和并購后的實體構建發展愿景。然后,他們對公司的未來狀態設計比較切實的觀點:未來5年公司的發展前景是什么?第三,他們明確了發揮全部潛力所需的一系列舉措。在領導團隊全員參與擬定公司愿景、未來狀態和全部潛力之后,合并成功的幾率顯著提高。

這5個要素是促進穩定的盈利增長的可復制型兼并購模式的組成模塊。對于印度家庭用品和個人護理品制造商Godrej Consumer Products公司而言,這一直是它們的成功配方。在認識到兼并購對于其全球業務增長目標至關重要之后,公司在涉足交易市場之前花費兩年時間進行籌備。它集結了一支強大的兼并購團隊,制定了包含嚴格的篩選流程以識別出適當的待收購目標的手冊,基于對每個市場的了解、穩健的投資主旨和詳細的盡職調查采取規范化的兼并購方法。Godrej公司專注于新興市場交易,且只涉足三個品類的產品(家用衛生殺蟲劑、染發用品和個人衛生用品)。它瞄準的是在其市場占據領軍地位的公司,清楚知道從每次交易中預期會創造哪些價值并且采取客制化的方法完成整合。自2005年起公司在印度以外完成了11次收購,包括幾次大宗交易,比如收購印度第二大家用衛生殺蟲劑公司Megasari。

這種規范化的兼并購戰略推動了2002至2012年間Godrej公司始終如一的出色業績:年均銷售增長率為27%、收益增長率平均33%。在這段期間,公司股價飆升42%,明顯超越同業公司;同期,公司市場總值增加45倍。

展望未來

對兼并購的三部曲分析為我們提供了幾方面的關鍵洞見。

其一:忽視交易,后果只能自負。2000年至2010年間,未進行收購交易的公司業績比參與交易者差很多。公司完成的交易越多,交易總額越接近于實質性水平,公司的業績就可能更出色。

其二:目前的商業環境史無前例地有利于兼并購活動。資金超級充裕,利率低。全球經濟提供很多大機遇。通過收購進入新市場通常是一個公司挖掘業務增長潛力的最佳工具。

其三,也是本文的主旨,兼并購贏家制定了可復制型商業模式。它們能夠完成一次又一次交易并且成功整合為一體,這是因為它們在組織中構建了必需的能力。南非米勒和百威英博的實例證明一切皆有可能:兩家公司都從相對較小的發展中市場起步,然后將業務拓展入一個又一個國家。目前,它們已經成為業務覆蓋全球的巨頭。

并非每個公司都具備成功完成兼并購交易所需的要素。表現最杰出者首先對自身的戰略有深入了解,然后從定位自身優勢入手。它們致力于制定可復制型商業模式,然后進行必要的投資。如我們所見,它們獲得的回報是遠高于競爭對手的增長率,包括營收、收益和股東總回報增長。

(作者:David Harding是貝恩公司全球合伙人、貝恩全球兼并購業務聯席主席,常駐波士頓;梁靄中是貝恩公司全球合伙人、貝恩亞太區兼并購業務主席,常駐上海;Richard Jackson是貝恩公司全球合伙人、貝恩歐洲、中東和非洲區兼并購業務主席,常駐倫敦。)