生產者貨幣計價決定因素的實證研究*

2014-12-18 03:08:21劉旸

沈陽工業大學學報(社會科學版) 2014年3期

劉 旸

(1.東北財經大學 金融學院, 遼寧 大連 116023; 2.大連理工大學城市學院 管理學院, 遼寧 大連 116600)

生產者貨幣計價決定因素的實證研究*

劉 旸1,2

(1.東北財經大學 金融學院, 遼寧 大連 116023; 2.大連理工大學城市學院 管理學院, 遼寧 大連 116600)

利用12個發達國家和發展中國家的非平衡面板樣本數據,對微觀、宏觀和其他因素對生產者貨幣計價(PCP)的影響進行實證研究,指出經濟規模、市場份額、金融市場的發達程度、幣值的對內穩定性和產品差異化程度是最主要的影響因素,而出口商的談判能力、幣值的對外穩定性等因素也對PCP的選擇有一定影響。根據實證檢驗結果,對人民幣作為貿易計價貨幣的條件進行評估,發現其優勢在于我國的經濟規模、出口商的市場份額及其談判能力以及人民幣匯率的相對穩定性;劣勢在于相對落后的金融市場、不可預期性較大的通貨膨脹水平以及產品的差異化程度。

國際貿易; 生產者貨幣計價; 計價貨幣; 匯率風險; 非平衡面板模型; 經濟規模; 市場份額; 幣值穩定性

Bacchetta和Wincoop(2005)[1]研究指出,計價貨幣的選擇決定了貿易雙方的匯率風險,這不僅關系到企業利潤最大化的決策,也會對宏觀經濟產生深遠影響,因此國際貿易計價貨幣的選擇一直是國際經濟學研究的一個重點。

在國際貿易中,計價貨幣(currency of invoice)是合同中規定的計算價格的貨幣,結算貨幣(currency of settlement)是貿易雙方約定的用來支付貨款的貨幣,在多數情況下兩者是一致的(Friberg和Wilander,2008)[2]。貿易雙方在選擇計價貨幣時主要使用以下幾種方式:生產者貨幣計價(producer’s currency pricing,PCP)、出口對象國貨幣計價(local currency pricing,LCP)、第三國貨幣計價(vehicle currency pricing,VCP)以及三種計價方式的混合使用。

一、文獻綜述

1.微觀因素

(1) 貨幣的交易成本。關于計價貨幣選擇理論的研究最早始于Swoboda(1968)[3]47-81,他從交易成本的角度研究了計價貨幣的決定因素,指出一國的貿易規模越大,其貨幣在外匯市場上的交易量越大,流動性越強,則該國貨幣越有可能成為計價貨幣。Hartmann(1998)[4]認為,一種貨幣的交易規模越大,交易成本就越低,這是由于貨幣交易的規模效應。這就可以解釋為什么美元會在國際結算中一直處于主導地位,而歐元在短期內難以替代美元。Rey(2001)[5]也指出,開放度高的國家以及與其他貨幣兌換時交易成本低的國家的貨幣將被認定為計價貨幣。

(2) 出口商的談判能力。產品特性和市場份額的大小決定著出口商的談判能力。Mckinnon(1979)[6]199-234將商品分為異質化商品和同質化商品兩類,對于異質化商品,出口商可作為價格制定者,主要考慮需求的不確定性,傾向于選擇PCP,以規避匯率風險;對于同質化商品,出口商作為價格接受者,主要考慮價格的不確定性,傾向采用交易成本低的貨幣計價。Giovannini(1988)[7]、Tavlas(1991)[8]、Johnson和Pick(1997)[9]也提出了相近的觀點。Bacchetta和Wincoop(2005)、Goldberg和Tille(2009)[10]強調出口品的需求價格彈性是影響出口商定價策略的最大因素,如果出口商品存在著高度差異性,出口商將采用PCP計價,反之將采用VCP計價。

Hartmann(1998)、Fukuda和Ono(2006)[11]、Bacchetta和Wincoop(2005)、Donnenfeld和Haug(2003)[12]指出,出口商品在國際市場中所占份額越大,出口商越能在國際貿易結算貨幣選擇中居于有利地位,在貿易談判中選擇計價貨幣的能力就越強。Goldberg和Tille(2009)指出,當出口商與一家訂單額大的進口商談判時,談判結果會因傾向于進口商的偏好而使用進口國貨幣計價。

2.宏觀因素

(1) 經濟規模。Grassman(1973)[13]強調,對于發達國家之間的貿易,主要是以PCP計價;發達國家與發展中國家的貿易,則以發達國家貨幣計價;而發展中國家之間的貿易,大多數以VCP計價,即Grassman法則(Grassman’s Law)。這也可以解釋Mckinnon的觀點:發達國家的出口以工業制成品為主,產品差異化程度較高;而發展中國家的出口則以初級產品為主,產品差異化程度較低。Donnenfeld和Haug(2003)、Fukuda(2006)及Devereux、Kang Shi和Juanyi Xu(2010)[14]均指出,出口國經濟體越大,則出口商的影響力越大,進口商對于出口國貨幣的接受程度就越高。

(2) 幣值穩定。Magee和Rao(1980)[15]、Tavlas(1991)發現,通貨膨脹率低的國家貨幣充當計價貨幣的比例較高。Page(1981)[16]、Donnenfeld和Zilcha(1991)[17]、Johnson和Pick(1997)、Friberg(1998)[18]、Donnenfeld和Haug(2003)、Fukuda和Masanori Ono(2006)等研究發現,計價貨幣的選擇與貿易雙方對匯率波動的預期緊密相關。Goldberg和Tille(2009)通過研究24個國家貿易計價貨幣的選擇,發現相對于進口國貨幣而言,出口國貨幣匯率波動性的減弱將會增加其在結算中被使用的份額,美元在計價貨幣中的主導地位,不僅要歸功于美國經濟的影響力,還與新興市場國家普遍實行釘住美元的匯率制度有關。Ligthart和Silva(2007)[19]研究表明,荷蘭盾在計價貨幣中占比較少的原因在于貿易對象國的金融市場高度發達、貿易量世界占比較大以及荷蘭盾的預期貶值。

(3) 貨幣政策穩定性。Tavlas(1997)認為,德國馬克之所以在貿易結算中一直占比較高,正是其穩健的貨幣政策所致。Devereux、Engel和Storegaard(2004)[20]的研究結果表明,穩定的貨幣政策能夠增強貨幣持有者的信心,進而增加該種貨幣成為貿易計價貨幣的可能性。Obstfeld和Rogoff(2002)[21]、Devereux和Engel(2003)[22]、Corsetti和Pesenti(2005)[23]均指出,計價貨幣的選擇是兩個貿易國家貨幣政策最優化的選擇,其基本原則是企業在選擇計價貨幣時傾向于擁有穩定貨幣政策的幣種。Goldberg和Tille(2005)[24]研究發現,大部分企業都傾向于考慮將宏觀經濟政策穩定的國家貨幣作為計價貨幣。

(4) 金融市場的發展水平。Silva(2007)研究發現,貨幣競爭力的加強、金融市場的深化以及高通脹趨勢的消失會增加該國貨幣作為計價貨幣的使用頻率。Friberg和Wilander(2008)提出,一國遠期貨幣市場的發展、國內貿易商對遠期市場運用能力的提高及黑市的消失都會鼓勵國內貿易商選擇以進口方貨幣計價。

3.其他因素

此外,計價貨幣的選擇在很多情況下要受到慣性和趨同性的影響。Krugman(1980)[25]認為,計價貨幣的選擇存在著某種慣性,即當某種計價貨幣在市場上占據主導地位時,出于轉換成本的考慮,鮮有企業去尋找其他貨幣來進行替代,因此同質化商品的計價貨幣就顯現出集群效應。區域貨幣聯盟的設立加深了經濟一體化的程度,使區域內的貨幣政策更加協調,從而增加了該區域貨幣在國際貿易中作為計價貨幣的使用頻率,1999年1月推出的歐元就是一個很好的例子。Kamps(2006)[26]通過在模型中引入歐元這一虛擬變量,證明了貨幣聯盟比起獨立的國家貨幣而言,各國企業更加容易形成統一的、穩定的計價貨幣。

國內研究方面,許多學者對計價貨幣的選擇因素進行了實證檢驗,如曹勇(2007)[27]、魏金明等(2011)[28]、陳曉莉等(2011)[29]、肖鷂飛等(2012)[30]、羅忠洲(2012)[31]、周先平等(2013)[32]、于恩鋒(2013)[33]、王瓊等(2013)[34]、李波等(2013)[35]、袁申國等(2014)[36]等。

由于計價貨幣的相關數據較難獲得,國外文獻的研究多集中于發達國家的樣本,而國內研究要么是基于發達國家的數據,要么是基于發展中國家以往的數據,而本文選取了涵蓋12個發達國家和發展中國家的非平衡面板樣本數據進行實證研究,分析了微觀、宏觀和其他因素對PCP計價的影響。

二、貿易計價貨幣選擇的決定因素分析

1.微觀因素

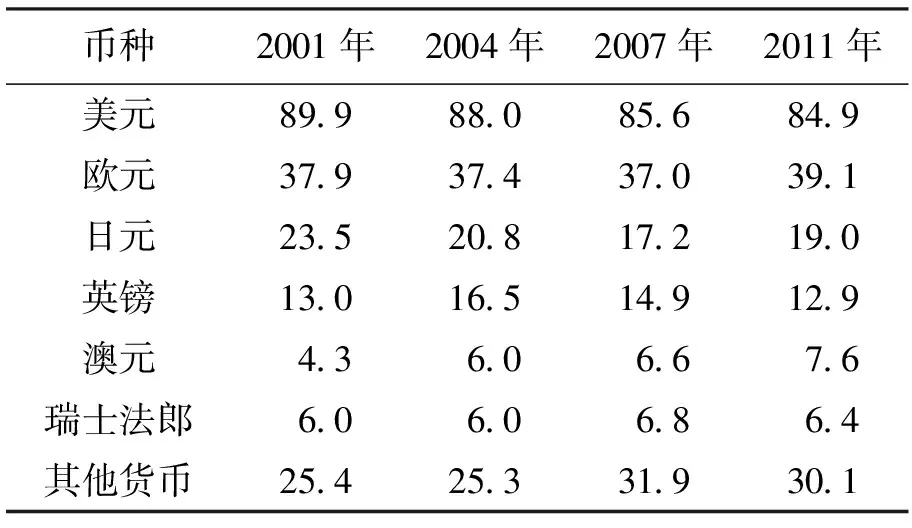

(1) 貨幣的交易成本。國際貿易中的交易雙方,都是追求利潤最大化的理性個體,在選擇以何種貨幣作為計價貨幣時,需考慮該貨幣的交易成本高低勢必會影響雙方的利潤大小。這里的交易成本是指國際貿易結算中涉及到的匯兌、結算、保值等成本。滿足交易成本較低要求的貨幣首先應是可自由兌換的貨幣,至少是經常賬戶下可自由兌換的貨幣;其次,這種貨幣的流動性較高,在外匯市場的成交量夠大,而且市場參與者眾多。大量研究指出,美元之所以能長期在國際貿易結算中居于主要地位,最關鍵的原因就是交易成本較低。2001—2011年外匯交易中各主要貨幣交易量比例如表1所示,美元的低交易成本使其成為全球占比最高的交易貨幣。

表1 外匯交易中貨幣分布 %

(2) 出口商的談判能力。對于國際貿易計價貨幣的選擇,實際上是進出口商相互談判的結果。由于進出口商都希望以本幣計價,所以最終的結果反映了雙方談判能力的高低。影響出口商談判能力的重要因素就是產品本身的特性以及出口商所占市場份額的大小。

根據Mckinnon(1979)的觀點,出口產品本身的特性將影響對計價結算貨幣的選擇,出口商在價格不確定和需求不確定之間進行選擇。產品特性決定了該產品需求價格彈性的大小,而需求價格彈性的大小又決定了產品出口商談判能力的強弱,進而決定了該產品是以PCP計價、LCP計價還是VCP計價。如機械等高度異質的商品,出口商議價能力強,常以PCP計價;而原油等初級產品和同質商品,出口商議價能力較低,多以VCP計價。同時,以同種貨幣對不同國家的商品進行計價時,可增加商品的可比性,提高交易透明度。

市場份額方面,在國際市場上,出口商的市場份額越大,表明其生產規模越大。由于規模經濟的緣故,在成本和價格方面的競爭力越強,市場議價能力越高,越有可能選擇以PCP計價。出口國商品在國際市場的比重越大,出口商就越能在談判中選擇以對自身有利的幣種進行結算。

2011年我國對10大貿易伙伴出口商品的異質性程度和市場份額情況如表2[34]所示。我國出口產品的異質性程度較高,同時在貿易伙伴進口中占的市場份額也比較大。實際上,在國際貿易中,英國、韓國和新加坡使用人民幣比重較大,美國、日本和德國使用人民幣的比重較小,尤其是美國和日本。但我國出口到美國、日本和德國的商品異質程度相對高于出口到韓國、新加坡和英國商品的異質程度。究其原因,除了美、日和德的貨幣本身就是國際貨幣,在對外貿易計價中具有“先占”優勢之外,主要問題在于行業商品的異質性沒有反映產品的貿易方式,我國出口商品中加工貿易的高比重降低了商品的異質性,使其替代彈性變高,從而面對市場上更多的競爭者,降低了人民幣的使用比例。

表2 2011年中國出口產品的異質性程度及出口份額

2.宏觀因素

(1) 經濟規模。一國的經濟規模越大,其國際影響力就越強,貨幣在世界范圍內就越受重視,出口商在貿易中所處的地位就越有優勢。從全球來看,歐元地區GDP總量最高,其次是美國、中國、日本和英國,這其中,除了中國以外,其他地區的貨幣都是國際貿易計價的主要貨幣;另一方面,人均GDP的高低更能體現出一個經濟體的發展水平,美國、日本、歐元地區及英國較高的人均GDP是其貨幣在國際貿易中廣泛流通的基礎。

(2) 幣值穩定。幣值的穩定包括對內穩定和對外穩定兩層含義,對內穩定的表現是通貨膨脹率溫和,對外穩定的表現則是匯率波動性較弱。

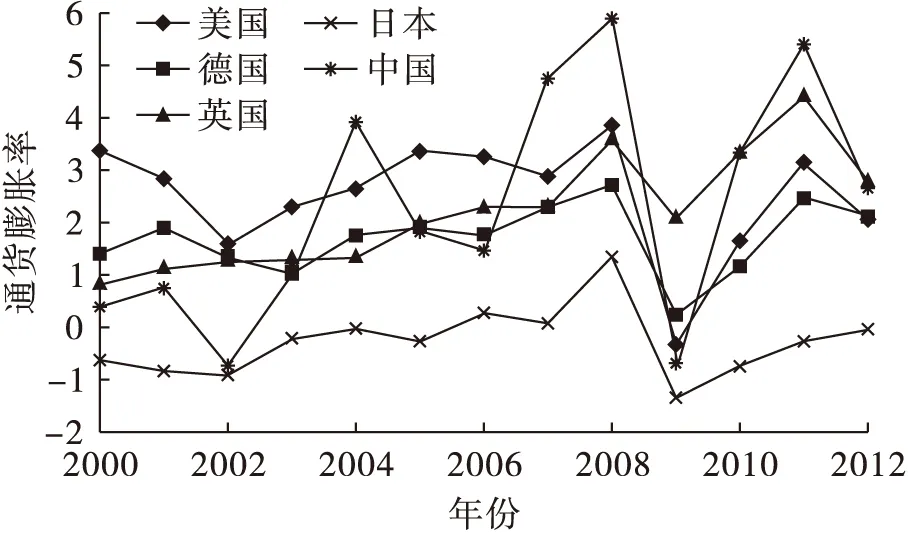

幣值的對內穩定,要求貨幣發行國的通貨膨脹率溫和而穩定,這樣才能保證幣值的平穩,降低匯率風險。美國、德國、英國、日本和中國2000—2012年通貨膨脹率的變化趨勢如圖1所示,其中,美國、德國和英國的通貨膨脹率相對穩定,日本的通貨膨脹率波動稍大,而中國的通貨膨脹率變化最為明顯。這也在一定程度上支持了美元、歐元、英鎊和日元成為國際貿易主要貨幣,而人民幣要成為主要的貿易結算貨幣必須先解決國內通貨膨脹的問題。

圖1 各國2000—2012年通貨膨脹率變化

幣值的對外穩定,要求貨幣的匯率波動較小。在國際貿易中,多數貿易面臨交貨與收款(或收貨與付款)之間的時間錯配,從而使貿易雙方均面臨匯率變動風險。由于出口商與進口商的利益相左,二者在貨幣計價選擇上正好相反。相對于進口國貨幣而言,出口國貨幣波動性減弱將會增加該國貨幣在結算中使用的份額;美元在計價貨幣中的主導地位,不僅要歸功于美國經濟的影響力,還與新興市場國家實行普遍的釘住美元的匯率制度有關。對于實行釘住美元匯率制度的國家而言,用美元計價結算等同于用本幣計價結算,從而避免了匯率波動的風險。

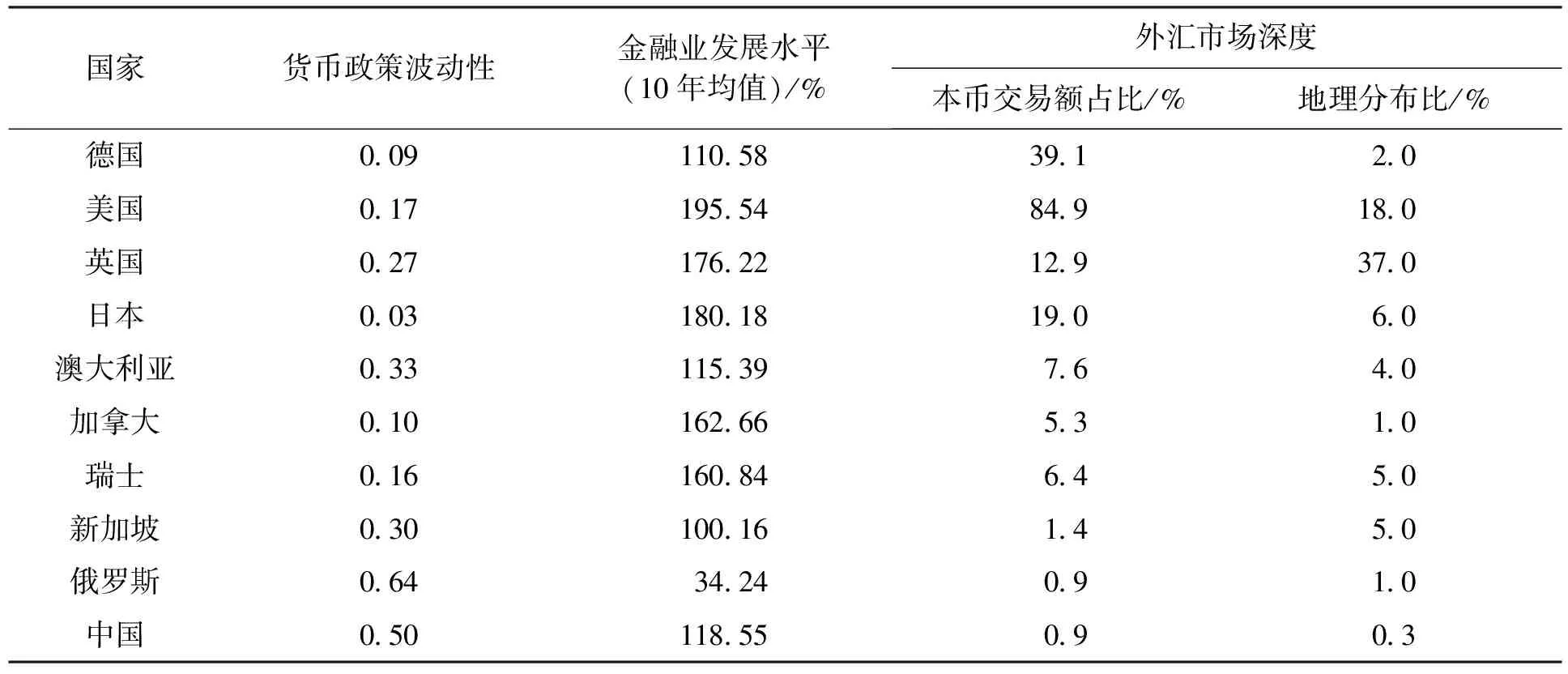

(3) 貨幣政策穩定性。貨幣政策的穩定性可以在一定程度上反映一國的宏觀調控能力,同時,也是該國貨幣幣值穩定的保障。一國的貨幣供給相對于他國更加穩定,可以在一定程度上抵消匯率的價格轉移效應對物價和工資的沖擊,使出口商更愿意使用該國貨幣計價進行結算。計價貨幣的選擇是貿易雙方貨幣政策最優化的選擇,其基本原則是企業在選擇計價貨幣時傾向于擁有穩定貨幣政策的幣種,因為穩定的價格是對市場有效運作的體現。各主要經濟體2001—2010年的貨幣政策波動性、金融業發展水平及外匯市場深度的數據如表3所示。從貨幣政策波動性來看,中國的數據是0.50,僅比俄羅斯的數據低,卻遠遠高于其他8個國家。德國的貨幣政策比較穩定,僅次于日本,這為歐元成為當前最主要的交易貨幣奠定了堅實的政策基礎。

表3 2001—2010年世界主要經濟體的相關經濟指標

(4) 金融市場的發展水平。發達的國內金融市場可以提升本幣在貿易中的計價能力。金融市場的發展水平越高,越能為國際貿易提供全面的服務,越能給貿易廠商提供完善的貨幣避險工具,由于廠商的資金流入和流出之間存在時滯,如果金融市場沒有足夠的、價格適中的套期保值的話,必然會削弱廠商使用本幣計價結算的動力。另一方面,發達的金融市場也會增加外匯市場的深度。當非貨幣發行國廠商使用該種貨幣計價時,無論是付款或收款,必然面臨貨幣的兌換問題,從而也就產生交易成本,交易成本的高低與外匯市場規模成反比。一種貨幣作為外匯在外匯市場上的交易規模越大,則買賣差價越小、交易者的搜尋成本越小(較大市場規模帶來較高的流動性);同時更多的直接兌換的建立,也減少了交易費用,從而提升該貨幣在國際貿易中的計價競爭力。美元作為媒介貨幣被使用的原因之一,就是美元市場的深度使其交易成本非常低。

由表3可以看出,從金融市場發展水平來看,美國無疑是金融市場上最發達的國家;從外匯市場深度來看,美國又以84.9%的絕對優勢成為本幣交易額占比最高的國家,這些都有助于理解美元之所以能成為國際貿易主要計價貨幣的原因。

3.其他因素

除了微觀因素和宏觀因素以外,計價貨幣的選擇在很多情況下要受到慣性和趨同性的影響。2012年9月世界主要貨幣的支付份額及排名如表4[34]所示,可以看出,歐元和美元分別以42.80%和31.12%的絕對優勢成為計價貨幣的首選。而對于排名第14位的人民幣而言,以其作為信用證幣種在第三方內部使用的比例仍非常小,在歐洲、中東、非洲僅為0.12%,即使在中國香港和新加坡人民幣離岸中心比例也僅分別為0.04%和0.02%。美國的對外出口中95%使用美元計價,進口中則為85%;法國和德國對外出口中使用歐元計價的比例分別為55.8%和49%,使用美元計價的比例則分別為34.2%和31.6%。可見,美元和歐元主導了兩個地區的對外貿易計價。美國廠商選擇使用其本幣美元計價的理由很明顯,歐元區國家出口商仍有較大比例的美元計價則體現了計價貨幣選擇的“慣性”。

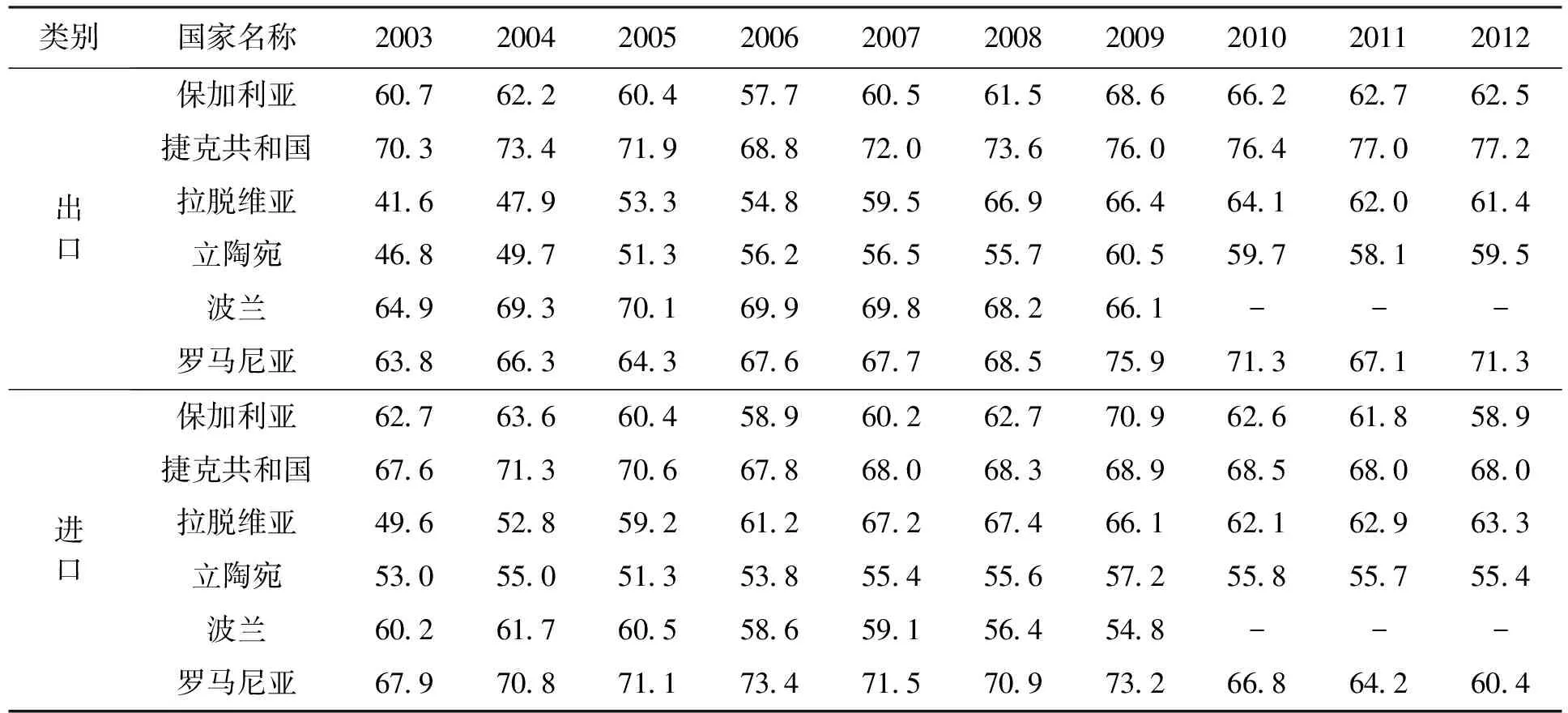

2003—2012年部分非歐元區國家與歐元區國家貿易中歐元計價所占的比例如表5所示,可以看出,無論是進口還是出口,這6個非歐元區國家用歐元計價的占比幾乎都超過了50%,這充分反映了區域貨幣聯盟對貿易貨幣計價選擇的重要影響。

表4 2012年9月世界主要貨幣的支付份額及排名

表5 部分非歐元區國家與歐元區國家貿易中歐元計價占比 %

三、生產者貨幣計價決定因素的實證檢驗

1.數據來源及變量設計

考慮到數據的可獲得性,本文選取了涵蓋12個發達國家和發展中國家的樣本數據進行研究,其中,歐元區國家包括法國(1999—2012)、希臘(2001—2012)、意大利(2001—2010)、西班牙(1997—2003)、葡萄牙(2000—2012)、比利時(2000—2012)、盧森堡(2000—2011);非歐元區國家包括英國(1999—2003);亞太地區包括日本(1971—2009)、澳大利亞(1997—2003)、泰國(1993—2003)和印度尼西亞(1991—2005)。統計軟件為Eviews 6.0。

變量設計方面,以一國出口品本幣計價的比重(PCP)作為被解釋變量,數據來源于歐洲中央銀行(ECB)。按照前文的分析并結合數據的可獲性,設計解釋變量、指標、預期符號、數據來源如表6所示。

此外,考慮到樣本國家中有歐元區國家,構造區域貨幣聯盟的啞變量(EU)取值時,如果一國屬于歐元區成員國,那么取值1,否則為0。

表6 本文設計的解釋變量及其指標、預期符號和數據來源

注:① 對差異化產品的界定,借鑒了Rauch(1999)的方法。Rauch根據國際貿易標準分類(SITC)中的商品條目將國際貿易商品分為機構交易產品(organized exchange goods)、參考價產品(referenced priced goods)和差異化產品(differentiated goods)3類。② Flandreau和Jobst(2005)發現,一種貨幣的使用人數越多其利率越低,即交易成本越低。

2.實證檢驗

由于12個樣本國家中有7個歐元區國家,這些國家間的貿易無論是以PCP計價還是以LCP計價,所使用的貨幣都是歐元,這勢必會影響模型的回歸效果,因此,本文借鑒魏金明等(2011)的研究方法,通過構建交互項變量(1-EU)DIF、(1-EU)CPI和(1-EU)M2以減少這種影響,并探討產品差異化程度和幣值對內穩定性對計價貨幣選擇的影響。理論研究認為,產品差異化程度是影響計價貨幣選擇的重要因素,甚至發揮著決定性作用。由于衡量一國商品貿易額占全球的比重變量TRA中包含差異化產品份額,可能會掩蓋變量本應具有的作用,故而構建變量(1-DIF)TRA以剔除產品差異化因素,進而研究一國商品貿易的市場份額對計價貨幣選擇的影響。

在構建面板模型之前,首先要進行單位根檢驗,防止出現偽回歸現象。單位根檢驗結果發現,變量TRA、EXP、STOCK、REAL和DRATE存在單位根,不是平穩序列,所以本文對所有變量都進行了差分處理,所有變量的一階差分序列均拒絕了存在單位根的假設。

基于樣本數據的非平衡性特點,本文擬構建的非平衡數據混合面板計量模型為

β3EXPit+β4GDPit+β5(1-EU)CPIit+

β6FXit+β7(1-EU)M2it+β8CREit+

β9STOCKit+β10REALit+β11DRATEit+

ξit

(1)

為了避免數據的異方差性,本文在方程估計中采用SUR(似不相關回歸)方法,利用橫截面模型殘差的協方差進行GLS(廣義最小二乘法)估計,自動修正橫截面中出現的異方差和短期自相關。

由于式(1)的模型所涉及的變量較多,為了能夠在回歸中甄選出對因變量貢獻最大的自變量,本文采用逐步回歸法進行自變量的引入和剔除。結果顯示,實際利率REAL指標在10%的顯著水平上沒有通過檢驗,這可能是由于實際利率的數據缺失比較嚴重;貨幣政策穩定性指標M2也在10%的顯著水平上未通過檢驗,這可能是由于樣本中歐元國家占比較多,其M2數據完全相同,影響了回歸結果。因此,剔除REAL變量和M2變量重新回歸,結果如表7所示。

表7 面板數據回歸結果匯總

注:上標***、**分別表示變量的回歸系數估計值在1%、5%的置信水平上是統計顯著的。

回歸結果的R2較大,F統計量也在1%的顯著水平上通過檢驗,表明模型的總體擬合效果較好,自變量對因變量的總體解釋程度較高;DW統計量約為1.75,接近于2,說明回歸模型不存在自相關問題。從系數符號上看,除了變量CRE的系數符號與預期不符外,其余變量的系數符號估計值都與預期結果一致,符合理論分析的結果。

3.結果分析

(1) 經濟規模(GDP)和出口商市場規模(EXP)的回歸系數最大,說明經濟規模越大、經濟實力越強,該國貨幣在國際貿易計價中使用得越廣泛;市場規模越大、出口商對市場的影響力越大,越有可能選擇以本幣種計價。美元在國際貿易中被廣泛使用正是美國強大經濟實力的有力體現。

(2) 存貸款利差(DRATE)的回歸系數次之,反映了金融市場的發達程度對貿易貨幣計價方式的重要影響,另外兩個反映金融市場發達程度的指標CRE和STOCK也是統計顯著的,但數值較小,而且指標CRE的符號與預期不符,這可能是由部分數據缺失造成的。但可以肯定的是,金融市場的發達程度對于貨幣計價非常重要,我國的經濟規模和出口規模均位于全球前列,但人民幣在貿易計價中使用范圍較小,究其原因,金融市場發展落后和資本賬戶管制程度高是主要障礙。

(3) 幣值的對內穩定性(CPI)的回歸系數較大,說明一國貨幣幣值的穩定性是決定其能否成為計價貨幣的重要影響因素,幣值越穩定,以PCP計價的可能性越高;另一方面,幣值的對外穩定性(FX)回歸系數不顯著,但系數符號和預期相符,這主要是由于12個樣本國中7個是歐元區國家,FX數據完全一致,影響了回歸結果。但受到數據可獲得性的限制,剔除歐元區國家后面板容量不夠,所以也無法將這7個國家從樣本中剔除。

(4) 產品的差異化程度(DIF)的回歸系數也較大,說明產品差異化程度對計價貨幣的選擇有非常強的影響,差異化程度越高,越可能以PCP計價。而如果是同質性產品的話(如原油等),則多以VCP計價。

(5) 出口商的談判能力(TRA)對PCP計價的影響較小,這可能與變量的設計有關,TRA是用一國商品貿易額占GDP的比例衡量的,經濟規模(GDP)是使用一國GDP占全球GDP的比重衡量的,出口商的市場份額(EXP)是用一國出口額占全球出口額的比重衡量的,這三個指標之間存在內在相關性,使得TRA的回歸系數不顯著,但其系數符號還是符合理論分析的。

四、對人民幣的評估

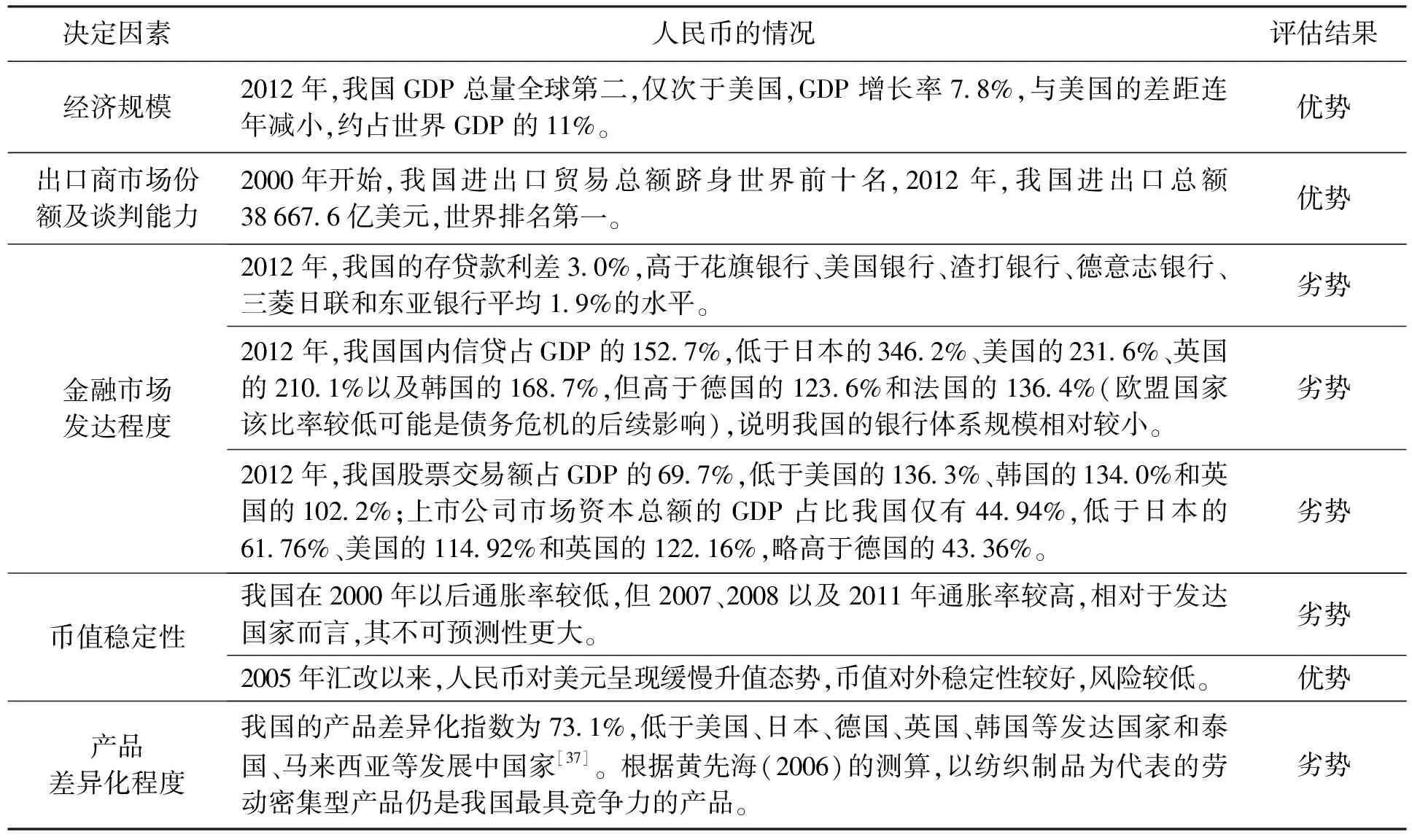

根據前文的實證檢驗可知,經濟規模、出口商市場規模是影響生產者貨幣計價的最重要因素;金融市場的發達程度、貨幣幣值的對內對外穩定性以及產品的差異化程度、出口商的談判能力等因素也對計價貨幣的選擇存在重要影響。根據這些因素,可以對人民幣作為計價貨幣的可行性進行評估,評估結果如表8所示。

表8 PCP決定因素對人民幣的評估結果

由表8可以看出,人民幣作為計價貨幣的優勢在于我國的經濟規模、出口商的市場份額及其談判能力以及幣值對外的相對穩定性;而劣勢在于發展相對落后的金融市場、不可預期性較大的通貨膨脹水平以及產品的差異化程度。推進人民幣在國際貿易計價結算中的使用頻率,就應重點在劣勢方面加以突破。

五、結 論

本文對生產者貨幣計價的決定因素進行了實證檢驗,并在此基礎上對人民幣進行了評估,選取了涵蓋12個發達國家和發展中國家的非平衡面板樣本數據進行分析,實證研究了微觀、宏觀和其他因素對PCP計價的影響。回歸結果顯示,除了反映金融市場發達水平的實際利率(REAL)的變量和貨幣政策一致性(M2)的變量沒有通過統計檢驗外,其余指標都通過檢驗,模型擬合程度較好。按照對PCP計價選擇的影響程度排序,經濟規模、市場份額、金融市場的發達程度、幣值穩定性和產品差異化程度是最主要的因素,而出口商的談判能力、幣值的對外穩定性等因素也對貿易計價貨幣的選擇有一定的影響。受到數據可獲得性的制約,12個樣本國中歐元區國家較多,但剔除歐元區國家后又會使面板容量不足,這在一定程度上影響了回歸結果,造成了某些變量的回歸系數不夠顯著,有待數據完善后加以修正。

人民幣作為國際貿易計價貨幣,其優勢在于我國的經濟規模、出口商的市場份額及其談判能力以及幣值對外的相對穩定性;而劣勢在于我國發展相對落后的金融市場、不可預期性較大的通貨膨脹水平以及產品的差異化程度。推進人民幣國際化進程,就應重點發展我國的金融市場、控制物價水平波動以及提升出口品的國際競爭力。

[1] Bacchetta P,Wincoop E V.A theory of the currency denomination of international trade [J].Journal of International Economics,2005(12):295-319.

[2] Friberg R,Wilander F.The currency denomination of exports:a questionnaire study [J].Journal of Inter-national Economics,2008(5):54-69.

[3] Swoboda A K.The Euro-Dollar market:an interpretation [M].Princeton:Princeton University Press,1968.

[4] Hartmann P.The currency denomination of world trade after EMU [J].Journal of the Japanese and International Economies,1998(12):424-454.

[5] Helen R.International trade and currency exchange [J].Review of Economic Studies,2001,68(2):443-464.

[6] McKinnon R I.Money in international exchange:the convertible currency system [M].Oxford:Oxford University Press,1979.

[7] Alberto G.Change rates and traded goods prices [J].Journal of International Economics,1988,24(1):45-68.

[8] Tavlas G.On the international use of currencies:the case of the Deutche Mark [J].IMF Working Paper,1990(1):10-12.

[9] Martin J,Daniel P.Currency quandary:the choice of invoicing currency under exchange-rate uncertainty [J].Review of International Economics,1997(5):118-128.

[10]Goldberg L S,Cédric T.Micro,macro,and strategic forces in international trade invoicing [R].USA:NBER Working Paper,2009:15470.

[11]Fukuda S I,Ono M.On the determinants of exporters’ currency pricing:history vs.expectation [J].Journal of the Japanese and International Economies,2006(12):548-568.

[12]Donnenfeld S,Haug A.Currency invoicing in international trade:an empirical investigation [J].Review of International Economics,2003(11):332-345.

[13] Sven G.A fundamental symmetry in international payment patterns [J].Journal of International Economics,1973(3):105-116.

[14] Michael B D,Shi K,Xu J.Oil currency and the Dollar standard:a simple analytical model of an international trade currency [J].Journal of Money,Credit and Banking,2010(6):521-550.

[15] Magee S P,Rao R K S.Vehicle and nonvehicle currencies in international trade [J].American Economic Review,1980,70(3):368-373.

[16] Page S A B.The choice of invoicing currency in merchandise trade [J].National Institute Economic Review,1980,81(1):60-72.

[17] Shabtai D,Itzhak Z.Pricing of exports and exchange rate uncertainty [J].International Economic Review,1991,32(2):1009-1022.

[18] Richard F.In which currency should exporters set their prices [J].Journal of International Economics,1998(45):59-76.

[19] Ligthart J,Jorge A D S.Currency invoicing in international trade:a panel data approach [J].Tilburg University Discussion Paper,2007,25(1):7-24.

[20] Devereux M B,Engel C,Storgaard P E.Endogenous exchange rate pass-through when nominal prices are set in advance [J].Journal of International Econo-mics,2004,63(4):263-291.

[21] Obstfeld M,Rogoff K.Global implications of self-oriented national monetary rules [J].The Quarterly Journal of Economics,2002,117(5):503-535.

[22] Devereux M B,Engel C.Monetary policy in the open economy revisited:exchange rate flexibility and price setting behavior [J].Review of Economic Studies,2003,70(4):765-783.

[23] Corsetti G,Pesenti P.International dimensions of optimal monetary policy [J].Journal of Monetary Economics,2005(3):281-305

[24] Goldberg L S,Cédric T.Vehicle currency use in international trade [R].USA:NBER Working Paper:2005:11127.

[25] Krugman P.Vehicle currencies and the structure of international exchange [J].Journal of Money,Credit and Banking,1980(12):513-526.

[26] Kamps A.The Euro as invoicing currency in international trade [J].European Central Bank Working Paper,2006(8):665.

[27]曹勇.國際貿易計價貨幣的選擇:兼論人民幣的國際化 [J].對外經濟貿易大學學報,2007(6):34-39.

[28]魏金明,王軍生,張蕾.國際貿易中計價貨幣選擇決定因素的實證分析 [J].統計與信息論壇,2011(10):90-96.

[29]陳曉莉,李琳.國際標價貨幣的決定因素分析 [J].東岳論叢,2011(10):139-143.

[30]肖鷂飛,肖婧瑩.跨境貿易人民幣結算問題研究:基于國際貿易結算貨幣選擇理論的視角 [J].廣東金融學院學報,2012(9):100-114.

[31]羅忠洲,徐淑堂.本幣升值、出口競爭力和跨境貿易計價貨幣的選擇 [J].世界經濟研究,2012(1):27-32.

[32]周先平,李標,冀志斌.人民幣計價結算背景下匯率制度選擇研究:基于匯率變動時變傳遞效應的視角 [J].國際金融研究,2013(3):79-87.

[33]于恩峰.3×3計價貨幣選擇模型對人民幣國際化的啟示 [J].商業時代,2013(20):53-57.

[34]王瓊,張悠.跨境貿易人民幣結算影響因素的經驗分析:基于國際計價結算貨幣選擇的視角 [J].財經問題研究,2013(7):50-56.

[35]李波,伍戈,裴誠.升值預期與跨境貿易人民幣結算:基于結算貨幣選擇視角的實證研究 [J].世界經濟,2013(1):1-16.

[36]袁申國,徐冬梅.升值背景下跨境貿易人民幣結算影響因素的實證分析 [J].廣東財經大學學報,2014(1):12-21.

[37]黃燕君,包佳潔.國際貿易結算貨幣理論及其對我國的啟示 [J].對外經濟貿易大學學報,2007(6):44-47.

Empiricalresearchondeterminantsofproducer’scurrencypricing

LIU Yang1, 2

(1.School of Finance, Dongbei University of Finance and Economics, Dalian 116023, China; 2.School of Management, City Institute of Dalian University of Technology, Dalian 116600, China)

By using the unbalanced panel sample data of 12 developed and developing countries, the influences of micro-, macro- and other factors on producer’s currency pricing (PCP) are studied empirically.The result indicates that economy scale, market share, developing level of financial market, internal stability of currency and product differentiation level are the most important influcing factors, and the negotiation ability of exporters and external stability of currency can also affect the choice of PCP.According to the results of empirical test, the condition of RMB as a trade valuation currency is assessed.Advantages are found on aspects of economy scale, market share and negotiation ability of exporters, and the relative stability of exchange rate of RMB in China.Disadvantages are the relatively backward financial market, the inflation level with high unpredictable degree, and the degree of product differentiation.

international trade; producer’s currency pricing(PCP); valuation currency; exchange rate risk; unbalanced panel model; economy scale; market share; currency value stability

2014-01-07

教育部人文社會科學研究青年基金項目(13YJC790061)。

基金項目:劉 旸(1979-),女,遼寧錦州人,講師,博士生,主要從事匯率經濟等方面的研究。

* 本文已于2014-05-20 16∶54在中國知網優先數字出版。 網絡出版地址:http://www.cnki.net/kcms/detail/21.1558.C.20140524.2141.014.html

10.7688/j.issn.1674-0823.2014.03.07

F 82

A

1674-0823(2014)03-0228-09

(責任編輯:張 璐)