互聯網保險創新與發展情況

2014-12-21 02:40:56新華社金融世界FinanceWorldXinhuaNewsAgency

互聯網天地 2014年10期

關鍵詞:產品

新華社《金融世界》/Finance World,Xinhua News Agency

中國互聯網協會/Internet Society of China

1 互聯網保險發展歷程

初創期(1997—2007年):1997年第一張網銷保單誕生,2000年太平洋首個保險官網成立,這一時期的市場特點是市場環境和技術條件均不成熟,用戶沒有網購習慣。

培養期(2008—2011年):這一時期的標志性事件有2010年淘寶保險上線,2011年經營互聯網保險險企數量達到28家,2011年 《互聯網保險業務監管規定》向社會征求意見。這一時期的特點是互聯網保險險企在不斷開拓新的銷售渠道,重視產品開發,技術條件有明顯進步。

成長期(2012—2016年):這一時期的標志性事件是2012年第一批19家企業中介網銷獲得批準,2013年“雙十一”保險總銷售額過6 億元人民幣。在這一時期,各險種規模保費呈現出高速增長態勢,民眾對于互聯網保險的認知程度進一步提升,互聯網保險監管進一步完善。

繁盛期(2017年—):在這一時期,車險產品逐漸實現定制化,互聯網保險向移動端發展,O2O 以及反向O2O 模式將得到普及,保險網銷成為主要渠道之一,互聯網保險網民滲透率高,大數據下的互聯網產品實現定制化。

2 互聯網保險發展現狀

2.1 中國互聯網保險呈高速發展態勢

2013年中國互聯網保險規模保費達到89.0 億元人民幣,相較2012年增長124.6%,占中國保險市場整體保費收入0.5%。預計2014年到2017年互聯網保險會持續保持一個高速發展態勢,年復合增長率92.4%。2017年中國互聯網保險規模保費將達到1 218.8 億元人民幣,滲透率將達到4.5%,如圖1所示。

2013年中國互聯網保險高速增長的主要原因:首先,理財型保險產品網上銷售熱度大增,互聯網車險保費收入增速處在一個明顯的上升通道;其次,互聯網金融大熱帶動網民對于網購金融產品的認知度和購買率;第三,保險企業對于互聯網渠道的重視度大增,加大力度拓展互聯網渠道。

2.2 互聯網保險各個險種發展水平低且不均衡

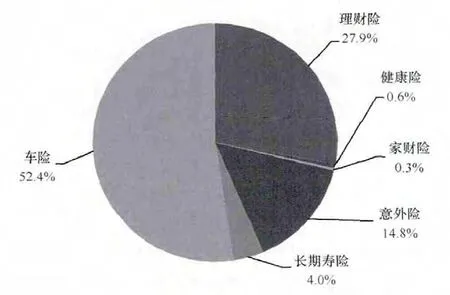

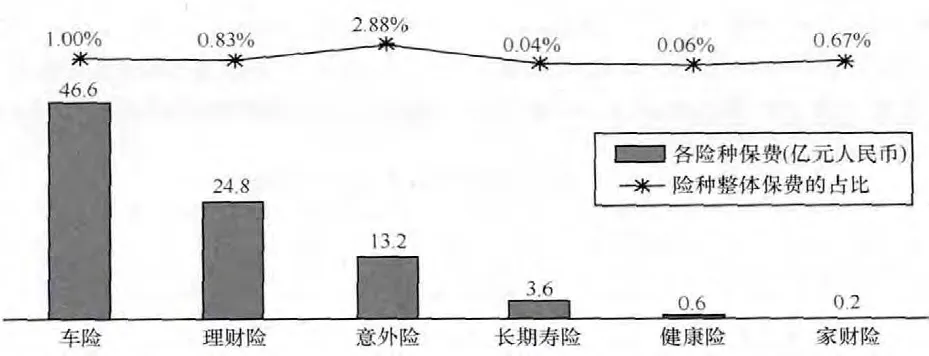

目前,互聯網保險各個險種的發展并不平衡,且均屬于一個非常低的水平。如圖2所示,2013年互聯網保險的保費貢獻最大的險種為車險,占比52.4%,而后順序是理財險27.9%、意外險14.8%、長期壽險4.0%,占比最低的為健康險和家財險,僅占總體規模保費的0.6%和0.3%。目前,互聯網保險各個險種保費在該險種整體保費的比例都很低。其中,占比最高的是意外險,占比2.88%; 其次是車險和理財,占比分別是0.83%和1.00%;占比最低的險種是長期壽險,占比只有0.04%。

圖1 2010-2017年中國互聯網保險規模保費增長注1互聯網規模保費僅限于在互聯網渠道完成營銷、投保等流程的規模保費收入。

圖2 2013年互聯網保險產品結構及占比

如圖3所示,由于車險和意外險是剛需型的險種,互聯網保費占比相對較高;壽險屬于期交的長期險險種,險種功能不易理解且一般需要大量的服務跟進,所以互聯網滲透率較低;健康險和家財險目前在中國市場上保費規模整體很小,民眾接受度并不是很高,所以互聯網保費無論是規模還是占比都比較低。未來隨著互聯網保險的發展,各險種整體互聯網銷售規模和占比都將大幅增加。

2.3 險企官網是互聯網保險規模保費的首要來源

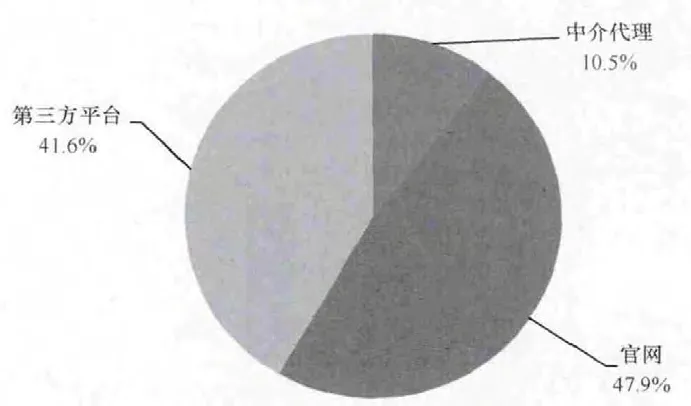

如圖4所示,2013年互聯網保險的官網渠道產生規模保費占比最大,達到了47.9%,而第三方平臺的占比也達到了41.6%,中介代理平臺注2中介代理平臺包括專業代理平臺和兼業代理平臺。斬獲了10.5%的占比。險企官網渠道售賣車險的保費收入占總體的78.6%。第三方平臺渠道規模保費占比最高的險種是理財險,占比57.1%。中介代理渠道規模保費占比最大的是意外險和健康險,達到68.7%。

保險仍是一個品牌集中度比較高的金融產品,平安、太平洋、泰康等險企官網是互聯網保險最重要的規模保費的首要來源。如圖5所示,在官網中產生保費最多的是車險險種,原因是車險相對來說互聯網客戶接受度較高、件單價較高。第三方平臺上售賣最多的是理財型保險產品,主要為短期就可贖回的萬能險等險種且一般是一些中小型的保險公司的產品。中介代理平臺中兼業中介如攜程的銷售量比較高,主要售賣航意險、旅行意外險等品種。

圖3 2013年中國不同險種互聯網保費及占該險種整體保費的比值

圖4 2013年互聯網保險銷售渠道及占比

圖5 2013年不同互聯網保險渠道銷售險種比例分布

2.4 互聯網保險險種各具特色,未來5年將快速增長

互聯網保險各險種特點見表1 所列。

(1)車險

2013年全流程線上完成的互聯網車險保費收入46.6 億元人民幣,預計2014年達到90.7 億元人民幣,增長94.9%。2014—2017年車險將保持較高的增長態勢,2016—2017年,隨著保險互聯網化的深入,各公司將逐漸推出完全針對互聯網售賣的新車險產品,增長率將在2016年左右達到增長頂峰。

車險是一個相對復雜的險種,除了強制購買的交強險,還包括基本險和附加險2 大類,共7 小類。同時,由于車主的風險意識和開車習慣的不同,保險需求其實并非完全等同。加之目前網銷渠道和電銷渠道在價位上基本沒有區別,導致用戶全流程購買互聯網車險的熱情并不太高,互聯網車險的普及還有一定的障礙。隨著網購普及率的提升和互聯網車險保費規模的增加,艾瑞預計在2016年左右險企會陸續推出適合互聯網渠道售賣的產品更清晰、價格更有優勢的互聯網車險新產品,屆時,會迎來互聯網車險更加高速的增長。

(2)理財險

2013—2017年的互聯網理財型保險產品規模保費預計增長較為迅速,預計2014年增速達到83.9%。保監會《關于規范人身保險公司經營互聯網保險有關問題的通知》預計2014年將要實行。艾瑞預計2015—2016年,互聯網理財型產品的增速會有所提高;預計2017年,互聯網理財型保險產品的規模保費將達到335.2 億元人民幣,占總新增投資款的7.6%。

理財險是一種弱化保障功能、強化收益性的理財產品。理財險產品主要為萬能型和分紅型的壽險產品,但一般為短期躉繳型。互聯網上的理財型保險的期限比較靈活,與銀行的理財產品類似,短則只有15 天。嚴格意義上來講,理財型保險的收入并不納入保費收入中,而應歸類到新增投資款的會計項下。由于該產品標準化程度高、用戶需求度較高也較容易形成規模,一些中小型的險企為了提高互聯網保費規模會紛紛推出該類產品,且在收益率廝殺激烈的情況下會抬高產品收益率吸引客戶以形成更大規模。

(3)意外險

2013年中國互聯網意外險保費收入13.2 億元人民幣,占總意外險保費收入的2.9%。2014—2016年,互聯網意外險保費規模可望呈連續翻番的態勢,到2016年,預期互聯網保費規模占比達到138.2 億元,占比達18.7%。隨著行業競爭激烈導致的件均價的降低以及成交量增長率的放緩,預計2017年互聯網意外險保費增速80.7%,占意外險總保費收入的29.6%。

表1 2013年互聯網保險各險種特點(來源:根據公開數據、企業訪談以及艾瑞統計模型估算,僅供參考)

意外險的適用場景豐富且民眾對意外險的接受度與保險其他險種比相對較高。意外險主要為中短期的產品,期限基本都在1年以下,基本可以分為生活場景的意外險和旅行場景的意外險,其中細分險種眾多且適用人群各異。航空意外險、旅行意外險、機動車駕駛員意外險等由于在網上有相應的垂直型網購場景,所以很容易帶動成交量的提高。未來互聯網意外險將成為意外險售賣的主要渠道之一。

(4)健康險

2013年互聯網健康險保費規模只有0.6 億元人民幣,占總健康險保費收入的0.06%。2014年,預計健康險的保費收入增長迅猛,增速208.9%;2015—2017年互聯網健康險保費收入繼續高增速上漲;預計2017年將達到38.5 億元人民幣,占總健康險保費收入的2.18%。

健康險是通過疾病保險、醫療保險、失能收入損失保險和護理保險等方式對因健康原因導致的損失給付保險金的保險,作為目前社會人口老齡化和我們生存環境中一些不利健康因素的增多以及人們健康意識的提升,健康險越來越受到人們的廣泛關注。目前,創新型的保險產品大多是圍繞健康險種而產生的。因此,民眾對健康險的關注程度和接受程度會日漸增強。

(5)家財險

2013年家財險網銷規模2 340.6 萬元人民幣,處于千萬量級,占家財險總保費收入的0.7%;2014—2017年互聯網家財險保費規模將高速增長,預計增長率在100%上下;2017年預計互聯網家財險保費規模將達到3.9 億元人民幣,占總家財險規模的5.4%。

家財險標準化程度較高,且有較多的適用場景,所以目前網上家財險的種類已經比較多,包括家庭火災保險、家庭地震保險、家庭裝修保險、家庭防盜保險、出租房防盜保險等。家財險的適用場景較多,且創新空間較大,我國國民對于財產險的保險意識比較單薄,如何提高家財險的網民認知度和認可度是互聯網家財險能否快速發展的關鍵。另外,如同航意險一樣,互聯網銷售的場景化和垂直化是互聯網家財險發展的一種重要方式。

(6)壽險

2013年互聯網壽險的保費收入為3.6 億元人民幣,占壽險總體保費的0.04%。預計2014—2017年互聯網壽險的規模保費增速在70%~85%,到2017年保費規模預計達到37.2 億元人民幣,占比壽險整體規模的0.34%。

壽險產品屬于需要深度客戶營銷服務的險種。在這方面,互聯網壽險本身并沒有很大的優勢。互聯網壽險未來的發展方向應該朝著碎片化發展,即將打包售賣的壽險產品零散拆分,再由客戶自行按需購買。互聯網壽險應在價格上有一定的吸引力才能將客戶由個險營銷員渠道引向互聯網渠道。互聯網壽險件均價高且期限又長,客戶需要公正客觀的前期咨詢服務,所以預計未來互聯網壽險將更可能轉變成O2O 模式,即線下咨詢、線上下單。

3 互聯網保險典型案例

(1)中國平安

平安集團至今已發展成為融保險、銀行、投資等金融業務為一體的整合、緊密、多元的綜合金融服務集團。平安新渠道的發展處于行業領先水平,平安電銷更是處于行業第一名的水平。未來3~5年,平安互聯網保險業務將力爭實現3 個轉型:“銷售主導”向“長期服務”轉型;“勞動密集”向“知識密集”轉型;“資源推動”向“精準營銷”轉型。

平安集團為老牌保險公司,品牌滲透率認可度高,互聯網保險有先天優勢,互聯網車險產品市場占有率高,并且綜合了金融全產業鏈,交叉銷售,在互聯網保險市場一枝獨秀。其發展也面臨挑戰,網銷車險和電銷渠道沒有差異,網銷亟待開發專屬產品,如何應用現有金融產業鏈的大數據去開發和營銷互聯網保險產品也是平安保險集團在之后的發展中應考慮的問題。

(2)泰康人壽

泰康人壽是最早利用互聯網技術開設官網的少數幾家保險企業之一,同時也是最早培養互聯網保險銷售的險企之一。泰康人壽互聯網上的發展已歷經13年之久,在人身保險公司的互聯網保險銷售中占據非常領先的地位。尤其是泰康互聯網保險產品研發能力已經遙遙領先很多同業,在長期型保障型壽險的互聯網化方面已經走出探索期,優勢明顯。

泰康人壽是最早完成官網建設的保險公司之一,泰康在線發展有13 余年,其在壽險網銷市場享有較高品牌影響力和美譽度,在發展過程中注重均衡多元發展,3 條產品主線發展均衡,創新能力強也是其成功的經驗之一;同時,泰康人壽在發展過程中也面臨著挑戰,“微互助”等創新產品業界口碑很好但規模較小,如何加強互聯網品牌優勢,擴大泰康品牌影響力并與后者拉開距離是其應考慮的問題。

(3)國華人壽

國華人壽在2012—2013年的崛起可謂是互聯網和保險碰撞出的驚奇。國華人壽是2007年末才成立的小公司,2011年末成立的電子商務部,比行業大佬們晚了11年。2013年全年,國華人壽在網上的規模保費達到了近20 億元人民幣,贏得了2013年互聯網壽險公司規模保費第一的桂冠。

國華人壽以萬能險、分紅險為主推產品,以淘寶等第三方平臺為主要渠道,發展路徑清晰,市場嗅覺靈敏,戰術轉型靈活,執行力強,同時注重打造自身品牌,通過淘寶保險“藍海”的流量吸引客戶,提升了自身品牌價值。其面臨的發展挑戰主要是保險產品線不均衡,過于依賴理財型險種,由于理財型險種對于投資收益率要求很高,所以對公司的資金運用能力要求很高,另一方面,是其過于依賴淘寶等第三方交易平臺,渠道費率議價能力不強,同時要承擔第三方平臺銷售保險的政策風險。

(4)眾安保險

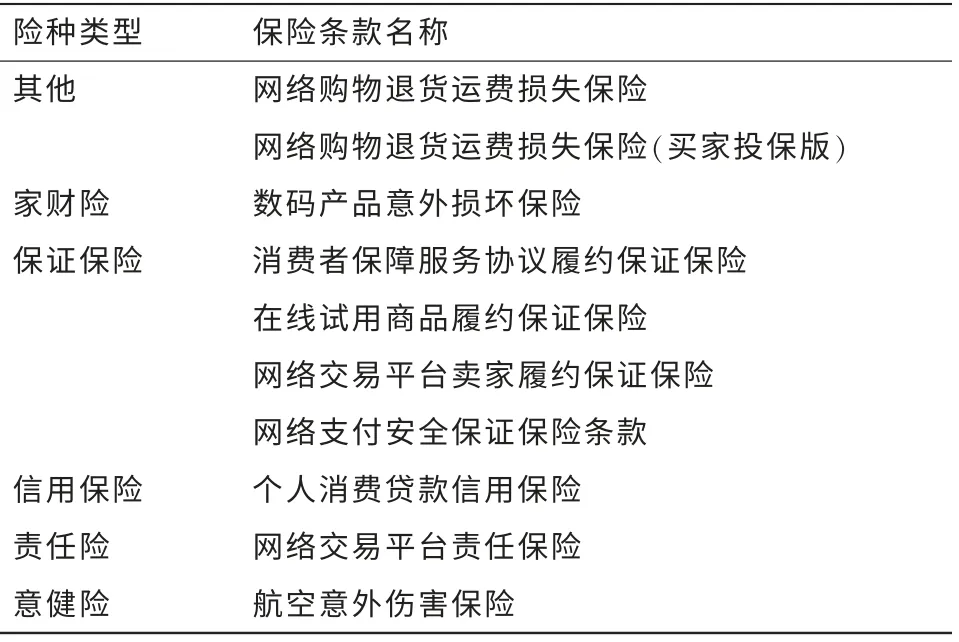

眾安保險(全稱:眾安在線財產保險公司)是一家互聯網在線財產保險公司,于2013年在上海注冊,注冊資本金為10 億元人民幣。眾安保險由阿里巴巴、騰訊、平安等國內知名企業發起,基于“服務互聯網”的宗旨,眾安保險為所有互聯網經濟參與者提供保障和服務。截至2014年4月30日,眾安保險客戶數量超過7 000 萬元人民幣,總投保件數超過14 000 萬件,保費總收入10 000 萬人民幣左右。表2 為眾安保險現有的險種。

其業務特點為: ①量大,件均保費低; 件均保費0.75 元人民幣,與傳統財險企業的主體業務車險的件均保費約3 000 元人民幣相比較,差距巨大;②自動處理率高;14 000 萬件保單幾乎100%為系統自動受理,理賠自動處理超過99%;③線上服務多,電話服務量低,人工咨詢服務,90%以上是通過線上文字咨詢服務完成,10%通過電話咨詢完成。

4 未來互聯網保險發展趨勢

未來互聯網保險的發展趨勢為大數據、數據分析、移動端、社交化、場景化、O2O,且這6 個方向互相協同、相互帶動。在這幾個趨勢的迭代發展下,互聯網保險將有一個全新的面貌,不僅可以給保險企業帶來利益,還能使用戶增強保險意識、滿足需求、降低價格。甚至由于互聯網保險的發展,能有效地控制風險、減少災難的發生。

表2 眾安保險現有的險種

(1)移動端引領互聯網保險社會化發展

預計2017年中國移動網民數量將達到7.5 億人,超過PC 端網民規模。市場規模的擴大和技術成本的降低會促使保險企業向移動端增加投入。未來互聯網保險營銷方式會從互聯網廣告投放向社會化營銷轉型,支付終端也會從PC 端向移動端轉移,理賠過程也變得更加具有移動性和靈活性。同時,移動端會產生海量的數據,為保險產品開發積累更加豐富的數據基礎。從服務的角度來看,未來移動端的發展也會帶動客戶與險企更頻繁的交互,促成服務更加社會化。

(2)互聯網保險2 種O2O 模式伴隨場景化應運而生

互聯網未來的發展趨勢是讓我們的生活變得越來越迅速、越來越便捷。互聯網保險未來的發展趨勢也一定是向著更加垂直化和場景化的方向發展。在線旅游類的網站伴隨航意險等保險產品這種快節奏的組合購買模式也會在汽車、租房、醫療保健等其他領域的網站上出現。這種場景化趨勢也會為互聯網保險帶來新的銷售模式,如O2O(online to offline)和反向O2O(offline to online)。O2O的主要應用險種為需要深度服務的定制型產品,如長期的人身保險計劃。用戶線上進行需求分析測試,生成保險計劃后,客戶選擇電話或者上門讓保險經紀人定制修改保險計劃,客戶再進行產品比價最終完成購買。反向O2O 應用場景是需求特定的險種,如航意險、出租防盜險。險企在線下場景鋪設相關宣傳品,客戶掃碼進入產品介紹,進行產品比價后在網上完成購買。

(3)數據分析成互聯網保險大數據應用

未來隨著險企對于數據的重視和互聯網保險用戶規模和深度的增加,互聯網保險將擁有海量用戶數據的積累。從產品研發的角度,互聯網保險的險種創新和定價模式將向著基于使用者的制定模式(usage-based model)轉型,這些都會給互聯網保險帶來翻天覆地的變化。以車險舉例,未來車險的定價將可能是PAYD(pay as you drive)模式。利用海量的數據,將數據分析處理形成如下或者更多的分析維度,每一個駕駛員在一個特定的期間依照他的脾氣秉性、駕駛習慣,還有他最慣常的行駛路線,這條路線天氣狀況、路況等,將這些維度綜合計算得出這個駕駛員在一定期限范圍內要繳納的保費。以此類推,未來互聯網保險各個險種都可以在一定程度上應用大數據和數據分析,基于使用者來制定模式。

猜你喜歡

現代裝飾(2022年4期)2022-08-31 01:39:32

現代裝飾(2022年3期)2022-07-05 05:55:06

物流技術與應用(2022年5期)2022-06-17 06:01:38

快樂語文(2021年36期)2022-01-18 05:48:46

金橋(2021年4期)2021-05-21 08:19:22

中國化妝品(2018年6期)2018-07-09 03:12:40

中國化妝品(2018年6期)2018-07-09 03:12:32

Coco薇(2015年1期)2015-08-13 02:23:50

汽車維修與保養(2015年6期)2015-04-17 03:31:50

玩具(2009年10期)2009-11-04 02:33:14