未來銀行卡“中國芯”大勢所趨 還有難關要攻克

2014-12-26 16:54:12

創新時代 2014年12期

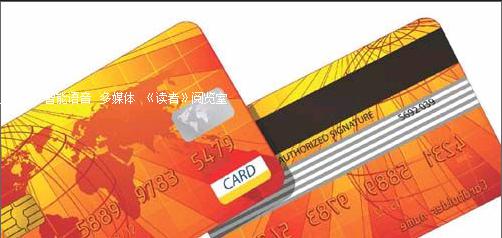

當前芯片銀行卡中的進口芯片占據了大半江山,但是未來銀行卡“中國芯”是大勢所趨,不過還有幾道難關要攻克。

“磁”舊迎“芯”的腳步又加快了。

日前,中央人民銀行發文部署進一步做好金融IC卡(芯片銀行卡)應用工作,就下一步芯片銀行卡的應用工作提出了具體時間表。

央行通知表示,自2015年4月1日起,各發卡銀行新發行的芯片銀行卡應符合PBOC3.0規范;自2016年起,發卡行等開展的移動金融服務,應以基于芯片銀行卡的有卡交易方式為主。而在11月,已有許多地區的銀行針對央行部署采取了行動,關閉了金融IC卡的降級交易。

北京數碼視訊科技集團福州兆科智能卡有限公司技術總監王欣向記者指出:“芯片卡能夠在升級改造后如此短時間內就關閉降級交易,體現了明確的政策導向和引導芯片卡產業升級的決心。雖然,當前芯片銀行卡中的進口芯片占據了大半江山,但是未來銀行卡‘中國芯是大勢所趨,不過還有幾道難關要攻克。”

為何“磁”舊迎“芯”

銀行大力推動“磁”舊迎“芯”,也是進一步保障金融信息安全,加速金融業快速發展。

據了解,磁條是一種以特定格式記錄明文信息的載體,而芯片卡不僅是信息載體,還具備卡片安全操作系統,具有安全算法的運算能力和私密信息的保護能力。

王欣打了個比方,芯片卡類似一臺高安全性的電腦,磁條卡僅僅是普通的U盤。“無論從國家的金融安全還是銀行、個人的金融安全角度來講,芯片卡使用了帶卡片操作系統的IC芯片作為信息加密載體,非法侵入或復制就會變得極困難,這就從根源上基本杜絕了銀行卡被盜刷的風險,是銀行卡產業的巨大進步。”

和磁條卡比,芯片卡還擁有巨大的存儲空間。隨著相關技術規范的進一步深化,以及金融IC卡行業應用的進一步拓展,芯片卡的擴展性將得到進一步加強。

某大型商業銀行信息科技部管理人員張章(化名)向記者介紹,目前各商業銀行的芯片卡行業應用都在積極進展中,主要有普通消費類應用,如零售業、快餐業、公交、出租車等;分時分段扣費類應用,如停車表、地鐵等;行業個性化應用,如健康類、醫療類、園區卡等。

而且,芯片卡提供了脫機消費的功能,在電子現金消費上可“大顯身手”。

在央行《關于進一步做好金融IC卡應用工作的通知》中,著重提到了“提升電子現金的使用率和便捷性”,小額支付環境的脫機快速消費,將給持卡人和商家帶來更大便捷性,并充分發揮普惠和便民的效果。

換“芯”工程量大

雖然芯片卡有諸多優勢,但是普通用戶在到銀行將原來的磁條卡更換為芯片卡時,遇到了一些難題:同號置換銀行卡,有些銀行可以做到,有些銀行卻不能,還有一些銀行只能是某些段位的銀行卡才能實現同號置換。

為何“同號置換”不能整體實現?

張章告訴記者,同卡號換芯片卡只能針對原磁條卡中的純銀聯標準卡,才能進行同卡號換芯片卡。

目前,在各商業銀行發行的磁條卡中,存在著一張卡上有兩個標準的情況,如很多銀行發行的貸記磁條卡都同時貼著銀聯標和VISA標,這種卡不能保留原卡號換成芯片卡。

王欣則認為,換卡不換號服務未能普及的主要障礙還是技術準備不足。

多數銀行相關系統建立的時間都比較早,開發時沒有考慮“同號置換”需求,導致換卡不換號的功能在內部系統間遇到阻礙。同時,由于銀行目前主要以批量的方式來制作和發行,針對指定卡號進行換卡,往往也需要額外的技術和人員投入來實現個性化需求,這將大幅增加銀行卡業務的運營成本。所以,目前并不是所有商業銀行都能夠進行同卡號換卡。

“各行在完成同卡號換卡的過程中,對應的系統情況和業務目標不太一樣,改造的工作量也各不相同。有些系統改造就涉及了前、中、后臺多個系統,有一定的復雜度。”張章坦承。

而且,除了同號置換帶來的系統改造要求,使用芯片卡帶來的交易終端改造也是一個巨大工程。除了對常見的交易POS機和自動取款設備ATM機進行改造,在這些改造的設備之后還隱藏了大量的銀行后臺系統改造。

“芯片卡對數據安全的要求更高,后臺驗證的過程也要復雜很多,這些不僅僅是全國的銀行需要改造,還涉及到銀聯,以及跟芯片卡交易相關的收單機構都需要做相應改造,工作量巨大。”張章說。

成本將是“中國芯”優勢

隨著芯片卡的受理環境改造工作的逐步完成,其核心鏈條也引起業界人士關注。

據了解,2014年以前,芯片卡發卡量累計為4億張左右。而截止到今年第三季度,全國芯片卡發卡量累計已達到10億張。

在這種發卡量巨大的核心金融芯片領域,主要包括國產和國外品牌兩大陣營。其中,國內廠商主要包括同方微電子、華大、華虹、國民技術、大唐微電子等,國外企業則主要包括英飛凌、恩智浦、三星等。但是,據行業調研公司IHS的報告顯示,目前近半數銀行卡安全芯片源自荷蘭恩智浦公司。

業界此前有觀點認為,芯片安全性是國家信息安全戰略的關鍵組成部分,應該大力發展本土芯片。

賽迪顧問半導體產業研究中心分析師李龍向記者指出,當前,銀行卡芯片國產化由于金融IC卡對安全標準等方面要求苛刻,面臨研發費用較高、技術開發難度較大等問題。

而國產芯片發展還受到了幾個方面的制約:在產品工藝上,國產芯片大部分集中在90納米的工藝,而進口芯片已經做到55-65納米工藝,因此國產芯片成本會更高;就安全性而言,目前許多國產芯片還沒有通過EAL5+國際認證,因此,在行業認可上受到制約,各大銀行基本上非恩智浦芯片不買,國產芯片則主要應用于行業卡、社保卡、健康卡以及對應的金融聯名卡上。但是,芯片國產化是大勢所趨。

在李龍看來,國內已有企業設計的芯片通過了EAl4+認證,這標志著國內芯片廠商與外資芯片廠商的技術差距正在縮小,國內企業并非沒有機會。

“不過,本土芯片銀行卡制造商要想從國內外市場中脫穎而出,除了要努力提升技術,并逐步突破上述業界認為的壁壘外,還要多關注IC卡芯片成本,爭取成本優勢將會是未來各大芯片企業關注的重點。”李龍說。

(由于作者聯系方式不詳,請相關作者與本刊聯系,以便奉寄稿酬)endprint

猜你喜歡

金橋(2018年12期)2019-01-29 02:47:36

知識經濟·中國直銷(2018年12期)2018-12-29 12:22:40

High Technology Letters(2017年3期)2017-09-25 12:53:30

銀行家(2017年1期)2017-02-15 20:27:53

中國老區建設(2016年3期)2017-01-15 13:53:21

創新作文(小學版)(2016年20期)2016-08-22 09:11:22

中國工程咨詢(2016年10期)2016-01-31 03:12:10

上海國資(2015年8期)2015-12-23 01:47:31

金融法苑(2014年2期)2014-10-17 02:53:24

初中生學習·低(2014年4期)2014-04-29 00:44:03