上市公司內部審計現狀研究

——來自深市經驗數據研究

2015-01-06 05:30:19李俊梅石河子大學

大陸橋視野 2015年20期

李俊梅/石河子大學

上市公司內部審計現狀研究

——來自深市經驗數據研究

李俊梅/石河子大學

本文以2007~2011年深市A股上市公司作為研究樣本,分析我國上市公司內部審計的設置情況及其特征,并針對所在的問題提出相應的建議。

財務狀況; 內部審計; 運行效果

一、引言

隨著我國經濟持續快速發展,企業規模不斷壯大,大型集團公司、跨國公司迅速崛起,企業間的競爭也日益激烈。為了在競爭中獲取優勢地位,企業亟需完善自身的管理制度,提升企業管理水平。因此,管理層對企業內部控制和風險管理的需求也在日益增加。然而,一系列的財務造假案件表明,作為獨立第三方的外部審計很難滿足企業在內部控制和風險管控方面的需求,內部審計在企業管理作用與地位逐漸被重視和提高。

內部審計作為公司治理一個重要組成部分,通過對企業經營管理和財務報告流程的監控,在提升財務報告質量上面發揮著重要的作用(Treadway,)。通過設立內部審計,能夠降低公司財務報告的出錯率;在出錯的頻率上,沒有設立內部審計的公司在多個會計科目如應收賬款、存貨、固定資產、應付賬款、遞延收入等方面更容易出錯(Wallace和Kreutzfeldt ,1991)。內部審計可以有效地降低公司盈余管理水平 (Davidson,2005; Prawitt等2009) 、發揮防范和偵查內部控制缺陷、財務報告欺詐和舞弊方面的作用(Goodwin and Seow,2002)、提升管理水平的提、降低審計費用(Hansen,1997;劉斌、楊衛,2009)、改善公司業績(Gordon和Smith,1992;耿建新等,2006;郭慧,2010)、帶來公司價值增值(時現,2003)、提高會計信息質量(吳中春,2004)、增強競爭力、具有較強的抗風險能力,穩健會計政策(Wallace 和Kreutzfeldt ,1991;耿建新等,2006)等。

從以上已有研究來看,公司設置內部審計有助于公司價值提升,有助于提高公司的盈利能力,能夠充分發揮其查錯防弊的功能,提高公司的財務信息質量,意味公司內部審計在公司價值創造具有重要的作用。因此,首先了解和探討一下我國上市公司內部審計的設置現狀不審具有一定的現實意義的。

二、樣本選擇與數據來源

本文以深市主板A股上市公司2007-2011樣本作為初選樣本,并作如下剔除:一是由于金融上市公司與一般上市公司在制度、監管等方面的特殊性而予以剔除;二是★ST、ST上市公司由于上市條件出現問題而被剔除;三是數據信息不全者而被剔除。最終得到了1995個研究樣本。深市主板471家A股上市公司2007-2011年的內部審計數據主要從上市公司在巨潮資訊網站和深交所網站上披露的內部控制自我評價報告、年報、內部審計制度等報告制度中手工收集并整理而得,財務數據來自于色諾芬數據庫(ccer)。

三、上市公司內部審計現狀及特征分析

(一)內部審計的設立狀況及特征

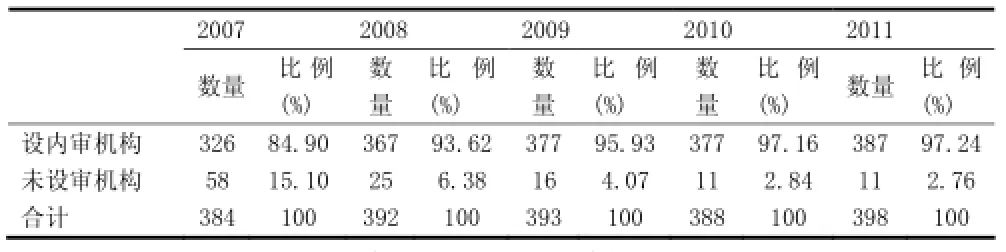

通過對財務報告以及內部控制自我評價報告中關于內部審計信息的整理,發現除了少數企業明確表示“未設立內部審計”或者“準備設立內部審計”之外,大部分企業都設立了內部審計機構,如表1所示。從表結果顯示,深市主板上市公司內部審計機構的設置比例由2007年的84.9%上升到了2011年的97.24%,未設立內部審計機構的上市公司比例從2007年的15.1%下降到了2011年的2.76%,說明上市公司內部審計的設立趨向于全面普及。但這一普及的趨勢是否完全是出自公司自愿呢?2008年設立內部審計的上市公司所占的比例上升了8.72%,在這五年中上升比例最大,其背景是證監會在2007年開展公司治理專項整治活動,要求上市公司建立內部審計。這反映出有一部分上市公司內部審計設立的最初動機不是自愿行為,而是為了應付監管部門的檢查而設。

(二)內部審計的獨立性水平狀況

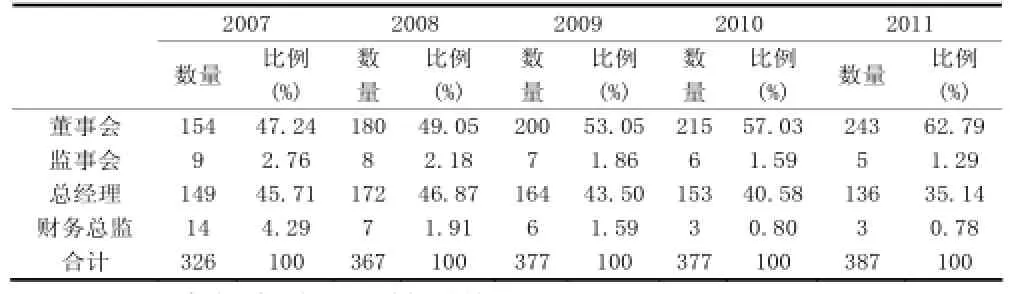

保持較高的獨立性和客觀性是實現內部審計治理的前提和保障,而內部審計的隸屬關系一定程度上反映了內部審計機構的獨立性和客觀性(戴耀華等,2007),因為內部審計的隸屬層級越高,內部審計的行政級別也會越高,內部審計部門在進行內部審計時的受制部門越少,因此內部審計的獨立性會越高。表2結果顯示,我國內部審計模式主要有隸屬于董事會及董事會審計委員會、監事會、總經理和財務部四種模式,四種模式的內部審計獨立性水平依次下降。其中隸屬于董事會及董事會審計委員會模式的內部審計與隸屬于總經理的內部審計模式是目前我國上市公司內部審計的主要模式。隸屬于董事會及董事會審計委員會的內部審計模式所占的比例一直處于上升狀態,截止2011年該種模式的內部審計所占的比例達到了62.79%,處于絕對主導模式。

表1 內部審計機構設立情況表

表2 內部審計獨立性情況表

(三)內部審計人員披露狀況

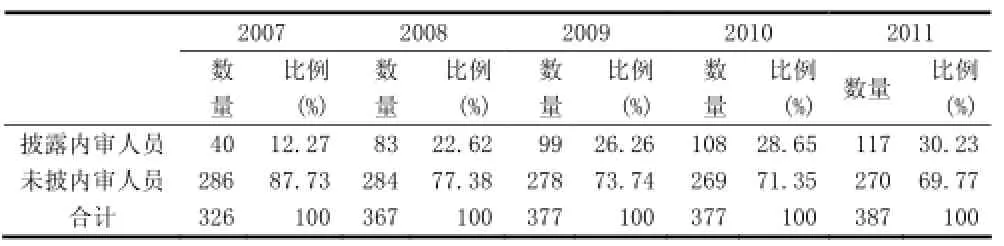

擁有較高的專業勝任能力與足夠的審計人員數量是開展內部審計工作的前提和保障。表3結果顯示:目前,我國上市公司披露內部審計人員信息并不樂觀,雖然披露內部審計人員的上市公司呈逐年上升趨勢,但詳細披露內部審計信息的上市公司數量甚少,只有部分上市公司在其控制自評報告中披露了內審人員數量,所占比例在2011年也才三成,有近70%的上市公司未披露內部審計人員的信息,基本沒有公司對內部審計人員專業勝任能力進行披露。

表3 內部審計人員披露狀況表

四、結論

(一)主要研究結論

本文以深市主板A股上市公司(除ST和金融行業)2007-2011年的財務數據作為研究樣本,對公司的內部審計設置現狀進行探討。研究發現:一是我國絕大數據上市公司都設置了內部審計,但設置內部審計并自完全來自自愿,換句話,公司設置內部審計不是主動自覺行為,而是來自于國家的硬性規定,比較被動。二是我國上市公司設置內部審計的模式以內部審計隸屬于公司董事會及董事會審計委員會為主,且呈逐年上升趨勢,說明從行政隸屬關系來看,上市公司的內部審計的獨立性還是比較高的。三是設置內部審計的上市公司在內部審計信息披露方面比較保守,目前主要披露的內部信息主要是審計人員數量,其他內審信息均未涉及。即使是審計人員數量也僅是少數企業為一。

(二)研究啟示及對策

根據以上的研究結論認為我國上市公司內部審計的設置現狀并不容樂觀,還需加強設置力和進一步健全內部審計設計,并建議從以下幾個方面進行改進:一是加強公司的設置內部審計的思想意識教育,讓內部審計設置成為公司的自主自覺行為,為完善公司的內部控制服務。二是進一步提升內部審計隸屬層級,因為隸屬于經理層的還有相當大的比例,進一步提高內部審計在公司的地位和獨立性。三是加強公司內部審計相關信息披露制度的制定,增強公司內部審計相關信息的透明度,以滿足社會公眾與監管部門的監督。

[1]郭慧.上市公司內部審計治理效益研究——來自中國證券主板市場的經驗證據[D].廣東:暨南大學,2009.

[2]王守海,鄭偉,張彥國.內部審計水平與財務報告質量研究——來自中國上市公司的經驗證據[J].審計研究,2010,(5):82-89.

[3] 耿建新,續芹,李躍然.內部審計水平與財務報告質量研究——來自中國上市公司的經驗證據[J].審計研究,2010,(5):82-89.

[4] 時現.現代企業內部審計的治理功能透視[J].審計研究,2003,(4):61-64.

[5] 程新生,張宜.中國制造業上市公司內部審計模式實證研究[J].審計研究,2005,(1):70-74.

李俊梅(-1974),女,四川篷溪人,注冊會計師,博士,石河子大學副教授,研究方向:審計理論與實務。

猜你喜歡

體育科技文獻通報(2022年3期)2022-05-23 13:46:54

遼金歷史與考古(2021年0期)2021-07-29 01:06:54

少先隊活動(2021年4期)2021-07-23 01:46:22

科技傳播(2019年22期)2020-01-14 03:06:54

民用飛機設計與研究(2019年4期)2019-05-21 07:21:24

中華手工(2017年2期)2017-06-06 23:00:31

沈陽醫學院學報(2015年1期)2015-12-27 13:44:40

醫學教育管理(2015年3期)2015-12-01 06:43:16

中外會展(2014年4期)2014-11-27 07:46:46

都市快軌交通(2014年4期)2014-02-27 08:35:05