會計制度改革后事業(yè)單位凈資產(chǎn)管理問題分析

2015-01-13 10:24:52陳志瑛

行政事業(yè)資產(chǎn)與財務(wù) 2015年21期

陳志瑛

(杭州市殘疾人勞動就業(yè)服務(wù)處 浙江·杭州 310009)

我國新修訂的事業(yè)單位會計制度于2013 年正式實行,對事業(yè)單位的資產(chǎn)管理進行了改革。事業(yè)單位的性質(zhì)和資金形態(tài)都較為特殊,其區(qū)別于企業(yè)單位和政府機關(guān),同時事業(yè)單位在社會主義經(jīng)濟發(fā)展的過程中占有極其重要的地位。事業(yè)單位的經(jīng)濟管理是單位發(fā)展的命脈,凈資產(chǎn)管理直接影響到事業(yè)單位能否持續(xù)健康發(fā)展。我國對事業(yè)單位的發(fā)展十分重視進而對事業(yè)單位的經(jīng)濟管理制度加以完善,改革后的會計制度針對資產(chǎn)管理進行了調(diào)整,增加了構(gòu)成資產(chǎn)的會計科目,同時對會計的核算方式也作出相應(yīng)的調(diào)整,進一步完善了事業(yè)單位內(nèi)部的財務(wù)管理模式。

一、改革后會計制度的新規(guī)定

(一)明確財政補助和非財政補助,分別設(shè)置會計科目

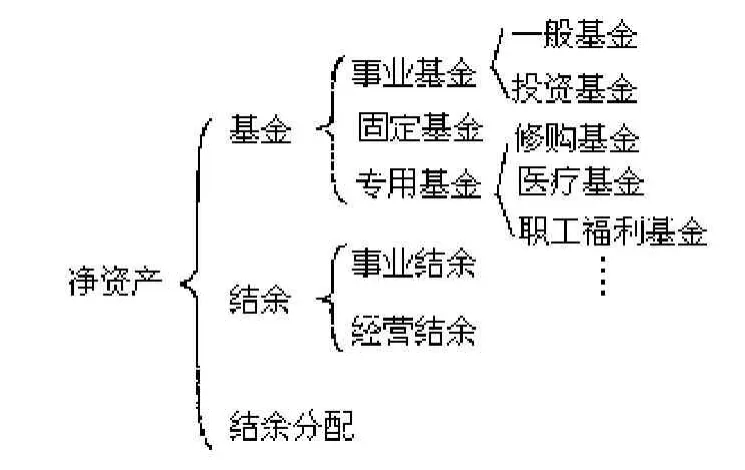

在之前的會計制度中,事業(yè)單位的經(jīng)營結(jié)余核算是計入“經(jīng)營結(jié)余”和“事業(yè)結(jié)余”的,改革后的會計制度為將“財政補助結(jié)轉(zhuǎn)”和“財政補助結(jié)余”與事業(yè)單位的日常經(jīng)營結(jié)余分離開,單獨設(shè)置以上兩者科目,這樣可以明確財政補助資金的去向。針對財政補助資金,改革后的會計制度分別替換“事業(yè)結(jié)余”和“經(jīng)營結(jié)余”兩個科目變?yōu)椤柏斦a助結(jié)轉(zhuǎn)結(jié)余”和“非財政補助結(jié)轉(zhuǎn)結(jié)余”(如圖1)。

圖1 舊會計制度中凈資產(chǎn)結(jié)余的分配

單獨設(shè)置財政補助的結(jié)轉(zhuǎn)結(jié)余科目可以使事業(yè)單位財政補助資金的收支情況更加明確,同時還可以明確財政補助資金結(jié)轉(zhuǎn)結(jié)余的形成情況。這樣的設(shè)置對事業(yè)單位更好的管理財政資金十分有益,同時可以強化財務(wù)核算的管理,從而更好的利用財政資金,使其發(fā)揮出最大價值。

設(shè)置“非財政補助結(jié)轉(zhuǎn)”和“非財政補助結(jié)余”這兩個科目,與財政補助結(jié)轉(zhuǎn)結(jié)余是相對應(yīng)的會計科目,非財政補助結(jié)轉(zhuǎn)結(jié)余的核算主要針對事業(yè)單位其他項目資金的收支情況。設(shè)置“非財政補助結(jié)轉(zhuǎn)”和“非財政補助結(jié)余”兩個會計科目可以使事業(yè)單位專項資金的收支去向更加明確,不僅有助于財務(wù)核算工作,而且還可以一定程度對事業(yè)單位的財務(wù)支配起到規(guī)范作用。

(二)改革后的會計制度更注重資產(chǎn)入賬的核算方式

事業(yè)單位財務(wù)資產(chǎn)中分別有流動資金和非流動資金,流動資金包含庫存現(xiàn)金和銀行存款等等,非流動資金中較為普遍的就是固定資產(chǎn),固定資產(chǎn)通常是房產(chǎn)、大型機器設(shè)備之類無法流動的資產(chǎn)。固定資產(chǎn)的財務(wù)核算為配合預(yù)算管理,一般會在編寫會計分錄時運用“雙分錄”計入核算,例如:當(dāng)固定資產(chǎn)減少時,首先應(yīng)該根據(jù)核算原則確認(rèn)當(dāng)期收入,同時應(yīng)該對應(yīng)減少非流動資產(chǎn);如果固定資產(chǎn)增加,那核算計入的方式應(yīng)該做相反處理。固定資產(chǎn)的核算計入與事業(yè)單位的凈資產(chǎn)密切相關(guān),直接關(guān)系到凈資產(chǎn)的核算水平。

改革后的會計制度為了更加符合事業(yè)單位的需要,對會計核算中的攤銷和計提折舊規(guī)范了處理方式,改變之前計提折舊和攤銷的方式,要求事業(yè)單位對無形資產(chǎn)進行適當(dāng)?shù)臄備N,同時適當(dāng)對固定資產(chǎn)計提折舊。新會計制度針對事業(yè)單位接受外部捐贈的固定資產(chǎn)作出了處理,如果固定資產(chǎn)不具備相關(guān)的憑證,則事業(yè)單位入賬價格需要依據(jù)當(dāng)前市場價值進行名義入賬。新會計制度對這些核算和計入方式進行改革,可以明確單位資產(chǎn)的每個變化,資金的走向以及其使用情況,同時對單位核算凈資產(chǎn)十分有幫助。

二、新會計制度執(zhí)行中存在的問題

(一)新制度與舊制度“事業(yè)結(jié)余”內(nèi)涵不同

改革后的會計制度中關(guān)于財政補助設(shè)置了財政補助結(jié)轉(zhuǎn)結(jié)余和非財政補助結(jié)轉(zhuǎn)結(jié)余兩個對應(yīng)的核算方式,在“非財政補助結(jié)余”這個一級科目下設(shè)置了“事業(yè)結(jié)余”的二級科目,在原有的會計制度中“事業(yè)結(jié)余”也是一個會計科目,前后兩者的含義完全不同,前者是“非財政補助結(jié)余”的二級科目,后者是舊制度中的一級科目,由此可見,新會計制度和舊會計制度在銜接上出現(xiàn)了前后科目內(nèi)涵不一致的問題。

(二)新會計制度新設(shè)科目“非流動資產(chǎn)基金”的管理

新會計制度新設(shè)科目涵蓋比較廣泛,例如舊制度中“固定基金”針對固定資產(chǎn),而新會計制度中新設(shè)“非流動資產(chǎn)基金”科目,其包含固定資產(chǎn)在內(nèi)的其他幾個科目,涵蓋范圍比較廣泛,所以新制度實行后,原有“固定基金”科目應(yīng)該編寫為“非流動資產(chǎn)基金-固定資產(chǎn)”,同時原有“固定基金”科目余額應(yīng)該轉(zhuǎn)入新科目中。

三、針對新會計制度的管理措施

事業(yè)單位的性質(zhì)是社會服務(wù)機構(gòu),其從事的許多活動是公益性質(zhì)的,致使事業(yè)單位凈資產(chǎn)管理中財政補助資金的管理缺乏規(guī)范性。改革后的會計制度為解決這一問題設(shè)置了財政補助結(jié)轉(zhuǎn)結(jié)余科目,與之對應(yīng)設(shè)置了非財政補助結(jié)轉(zhuǎn)結(jié)余科目,進一步完善了財政補助的會計核算方式,明確了會計科目。新的會計制度為了使財政補助資金不參與事業(yè)單位的結(jié)余分配,設(shè)置了“財政補助結(jié)余”科目替代“事業(yè)結(jié)余”。

事業(yè)單位應(yīng)該將新會計制度真正實現(xiàn)在業(yè)務(wù)經(jīng)營管理中,保證財政補助的預(yù)算管理,同時強化業(yè)務(wù)管理,使其收益能夠保障事業(yè)單位正常運行,真正將凈資產(chǎn)管理落實到單位運營中。

四、結(jié)語

事業(yè)單位作為公益類單位,其自身財務(wù)管理存在難度,我國新會計制度的實行幫助事業(yè)單位完善凈資產(chǎn)管理過程,將其凈資產(chǎn)管理水平提升到新的高度,從而更好的實現(xiàn)事業(yè)單位的健康發(fā)展。

[1]呂淑娟.衛(wèi)生事業(yè)單位內(nèi)部的醫(yī)院與其他單位凈資產(chǎn)的管理與核算的對比研究[J].中國衛(wèi)生經(jīng)濟,2013,(5).

[2]李鳳敏,鄧忠紅.淺談職業(yè)教育事業(yè)單位財務(wù)管理[J].職業(yè)技術(shù),2011,(4).

[3]李會珍.如何掌握運用新事業(yè)單位會計制度中的收入、支出、凈資產(chǎn)[J].中國經(jīng)貿(mào),2013,(22).

[4]穆家樂.新《事業(yè)單位會計制度》凈資產(chǎn)及其相關(guān)會計處理圖解[J].交通財會,2013,(7).

[5]韓素芬,陳鏡宇.完善事業(yè)單位會計核算的幾點建議[J].金融教學(xué)與研究,2012,(1).

[6]王美英.新事業(yè)單位會計制度下凈資產(chǎn)核算探析[J].全國商情·理論研究,2014,(32).

猜你喜歡

河北金融年鑒(2021年0期)2021-08-25 08:57:36

少先隊活動(2021年4期)2021-07-23 01:46:22

現(xiàn)代經(jīng)濟信息(2020年34期)2020-06-08 06:02:40

當(dāng)代陜西(2019年10期)2019-06-03 10:12:40

經(jīng)濟技術(shù)協(xié)作信息(2018年18期)2019-01-23 07:17:08

消費導(dǎo)刊(2018年8期)2018-05-25 13:20:26

消費導(dǎo)刊(2018年8期)2018-05-25 13:20:08

沈陽醫(yī)學(xué)院學(xué)報(2015年1期)2015-12-27 13:44:40

當(dāng)代貴州(2015年5期)2015-12-07 09:09:57

醫(yī)學(xué)教育管理(2015年3期)2015-12-01 06:43:16