高校財務信息公開探討*――基于對貴州省47 所高校的調查

2015-01-13 10:26:16牟秋菊

行政事業資產與財務 2015年1期

牟秋菊 常 青

(貴州理工學院 貴州 貴陽;貴州省教育廳 貴州 貴陽)

高校實行財務公開,不僅是完善高校內部管理的要求,更是國家的法律要求,是高校落實黨的群眾路線、實行民主管理、構建和諧校園的政治要求。為進一步明確與推進高校信息公開,2014 年7 月教育部公布了《高等學校信息公開事項清單》(教辦函〔2014〕23 號),對高校信息公開進行了更細化和明確的要求,在清單的15―21 項明確列出了高校財務信息公開的事項。實際上在2010 年9 月頒布的《高等學校信息公開辦法》(教育部令第29 號),就已明確規定了高校信息公開的內容、途徑及有關監督程序。2013 年8 月, 教育部又發布了《關于進一步做好高等學校財務信息公開工作的通知》(教財函96 號),要求加大高校財務信息公開力度,推動各高校公開預決算信息。高校需從認識上轉變觀念,增強財務信息公開工作的緊迫感和責任感,主動完善財務信息公開工作。筆者于9 月20 日至10 月10 日對貴州省47 所高等學校高校網站財務信息公開情況進行了調查,并提出了完善的對策建議。

一、高校財務信息公開的內容

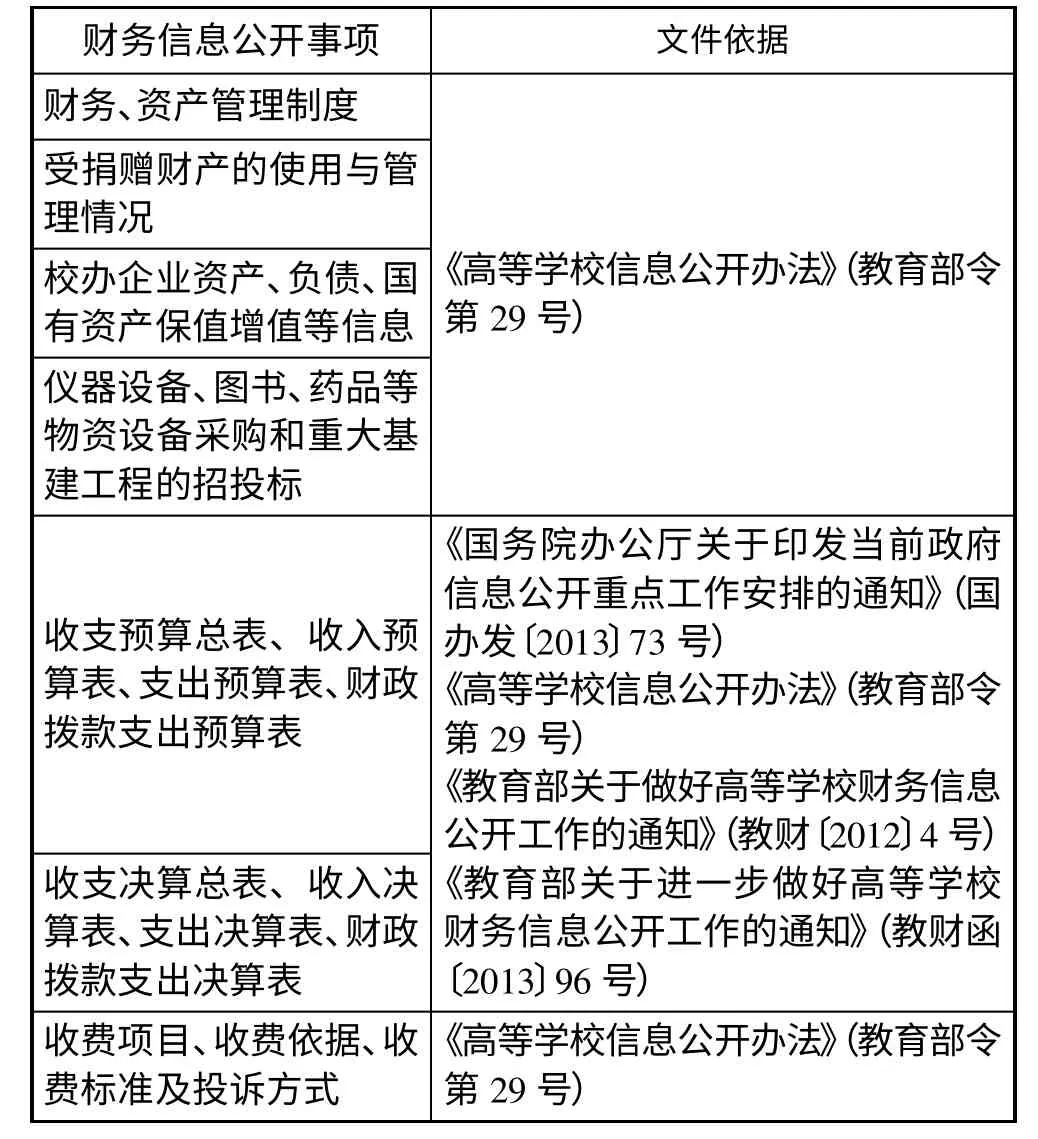

根據《高等學校信息公開辦法》、《教育部關于做好高等學校財務信息公開工作的通知》、《教育部關于進一步做好高等學校財務信息公開工作的通知》等文件要求,高校財務信息公開內容要求如表1。

二、貴州47 所高等院校財務信息公開現狀

1.信息公開網站建設

目前貴州省高校數量共有47 所,其中本科院校18所、高職(專科)院校29 所。按照《高等學校信息公開辦法》的規定,這3 類院校都應在其學校網站上設有信息公開專欄。但通過筆者在9 月20 日至10 月10 日的調查發現,不同層次類型高校的信息公開專欄建設存有巨大差距,本科院校明顯好于高職(專科)院校。在47 所高校中有9 所高校在主頁上未設置“信息公開”或“校務公開”欄目,其中一所高校在百度上搜索不到其主頁。未設信息公開欄目的高校占比達19%。這9所高校中2 所為本科院校,其余7 所為大專或高職院校。

表1

2.預決算報告公開

2012 年12 月印發的《教育部關于做好高等學校財務信息公開工作的通知》,明確地方高校要按照當地信息公開的有關規定,應在決算批復后10 個工作日內,將學校網站作為主要信息公開載體,主動向社會公開收支決算總表、收入決算表、支出決算表、財政撥款支出決算表,并細化至項級科目。在調查的47 所高校中,僅有11 所高校公開了學校預決算信息表,18 所本科院校中僅有8 所公開了年度預決算報告,只有6 所是細化至項級科目的。

3.設備采購和重大基建公開

目前大部分高校的物資采購分為政府采購和學校自行采購。從近年媒體報道的高校腐敗案件顯示,高校的腐敗主要集中在學校基建修繕工程、大額物資采購、招生錄取、科研等環節。隨著高校擴招、規模擴大,對物資的需求也在不斷增長,物資采購使得高校與市場聯系緊密。通過調查發現目前大部分高校對采購環節信息的公開均高度重視,貴州省13 所省屬高校均公開了設備采購或重大基建招投標信息,47 所高校中僅6 所非本科院校未公開設備采購信息,公開率達到87.23%。

4.收費項目、收費依據、收費標準及投訴方式的公開

按照教育部有關文件的規定,高校要向社會公開教育收費,包括學費、住宿費等具體收費的項目、標準、依據,代辦項目收費、經營性收費等所有收費項目、標準、依據做到收費政策清晰透明。調查結果顯示,在收費管理方面,貴州省47 所高等院校中僅有25 所院校在網站上公示了教育收費項目、依據、標準等,占比53%,對于收費投訴方式的公開僅30%。

5.財務、資產管理制度及其他財務信息公開

對于學校內部財務規章制度的公開,47 所高校中僅有24 所高校在網站的“信息公開”欄目或財務處主頁進行了公開,公開率僅達51.06%;目前的調研未發現各高校對校內捐贈財產的使用與管理情況及校辦企業資產、負債、國有資產保值增值等內容的信息公開;也沒有任何一所學校公開其科研經費的主要使用情況;對于“三公”經費的公開,此調查中僅發現有遵義師范學院、貴州商業高等專科學校、貴州工業職業技術學院、貴陽護理職業學院4 所學校進行了網絡公開。

三、高校財務信息公開的工作思路

從調研的情況看,47 所高校財務信息公開情況主要存在信息公開的網絡建設不完善、不統一,有些是在“信息公開”欄下公開,有些是在“財務處”頁面公開,有些甚至沒有公開信息頁面的建設;從公開內容上看,存在公開內容不全面、公開信息不完整,且在公開中多避重就輕,對公開信息的真實與否的驗證未提供驗證途徑等。要改變高校財務信息公開現狀,應考慮從以下幾個方面著手:

1.加強認識,提高高校財務公開的主動性

由于高校財務信息涉及面廣、敏感性高,及高校內部對財務信息公開的緊迫性認識不夠,致使學校對財務信息公開的主動性較差。要推進高校財務信息的主動公開,首先,主管部門應加強宣傳,強化各高校對財務信息公開的重要性認識,促成學校主動公開財務信息;其次,教育主管部門和相關行政部門的外部監督和審計是提高高校財務信息公開主動性的重要保障;第三,可通過定期或不定期進行財務信息公開的專項檢查,并將信息公開工作開展情況納入學校相關領導干部崗位責任考核范圍,從而改變目前高校被動公開的實際情況,督促高校主動公開財務信息。

2.完善高校內部的檢查和考核問責辦法

各高校應把財務信息公開作為學校校務公開的重要內容,建立信息公開的問責辦法,加強對財務信息公開落實情況的督促檢查,充分發揮廣大師生、內部審計機構等監督主體的作用。一方面,應在學校相應的信息公開制度中明確規定信息公開的具體部門和直接負責人,將公開情況作為部門及負責人考核的重要內容,使公開情況與責任部門、責任人的工作業績及獎懲掛鉤;其次,應以國家相關文件及本省教育主管部門的文件要求為根本公開依據,對擬公開的財務信息進行科學合理的梳理、審查、公開,學校應指定專門的部門負責對公開內容的全面性、時限性進行檢查,保證信息公開的真實、有效,積極主動接受社會各界的監督。

3.高校需完善自身的財務信息公開工作管理辦法

為保證財務信息公開工作依法、有序的進行,建立規范的的財務信息公開工作管理辦法是基礎和前提。教育主管部門應以文件的形式明確各高校制定本校具體的財務信息公開制度或管理辦法,財務信息公開辦法中應明確學校財務信息公開的內容、程序、途徑、時限,以及依申請公開的受理程序及答復方式等。應明確在公開前,指定學校專門負責保密審查的部門對擬公開信息進行保密審查,公開后密切關注社會各方的反饋情況,要做好公開財務信息的解讀工作預案,并且提供驗證財務信息公開真實性的科學做法,積極做好公眾關切問題的回應工作。

4.試點示范推廣

為推進財務信息切實有效的公開,教育主管部門可以先選擇部分高校作為試點,在一定經驗基礎上進一步完善、推廣。具體來說可以先將財務信息的公開內容以目錄的形式在網絡上進行公開,再根據目錄對應的內容在規定的時限內及時進行公開;另外應調查了解不同信息使用者對信息需求的差別,逐步實現通用財務信息和差別信息共存,滿足信息使用者的不同需求。通過對試點高校的公開途徑、內容、時限等規范做法進行總結、完善,并組織各高校進行學習,以試點高校的示范作用,引領和帶動其他高校主動進行財務公開。

5.構建統一的信息公開平臺

教育部要求,部屬高校應當在學校門戶網站開設信息公開專欄,統一公布清單各項內容。根據貴州地方高校的調研情況顯示,在門戶網站的專欄建設上,各高校的差異較大,且許多高校的財務信息并未在專設的信息公開欄下公布,因此地方高校也應根據這一標準,打造統一的信息公開專欄,統一公布信息公開清單各項內容,并統一要求在這一專欄下根據清單目錄及時公開相應的財務信息。并且可模仿教育部對部屬高校的要求,嘗試在各省教育廳的門戶網站集中添加省屬高校信息公開專欄鏈接,提供社會公眾查詢的統一入口。

1.羅偉峰,吳樂.高校財務信息公開存在問題研究.會計之友,2014(2).

2.郭志丹,孟慶書,劉燁.關于高校財務公開的探討.教育財會研究,2013(10).

3.蹇登霞.關于高校財務信息公開的探討.中國市場,2014(8).

4.周旭芳.新形勢下高校財務管理創新思路探析.經營管理,2013(8).

5.蘇立恒.新制度下高校財務信息公開路徑選擇.財務與金融,2014(1).

猜你喜歡

科學大眾(2022年11期)2022-06-21 09:20:52

現代企業(2021年2期)2021-07-20 07:57:18

法律方法(2021年4期)2021-03-16 05:35:10

現代經濟信息(2020年34期)2020-06-08 06:02:40

意林·全彩Color(2019年9期)2019-10-17 02:25:48

考試與評價·八年級版(2018年7期)2018-12-31 00:00:00

中國交通信息化(2017年3期)2017-06-08 06:09:28

河南水利年鑒(2017年0期)2017-05-19 02:29:27

臺聲(2016年2期)2016-09-16 01:06:53

發明與創新(2013年13期)2013-03-11 15:54:10