房地產(chǎn)行業(yè)稅收負擔(dān)研究

——基于滬、深房地產(chǎn)上市公司的經(jīng)驗數(shù)據(jù)

2015-01-16 00:51:27李曉紅

稅務(wù)與經(jīng)濟 2015年3期

關(guān)鍵詞:企業(yè)

李曉紅,魏 微

(內(nèi)蒙古工業(yè)大學(xué) 管理學(xué)院,內(nèi)蒙古 呼和浩特 010051)

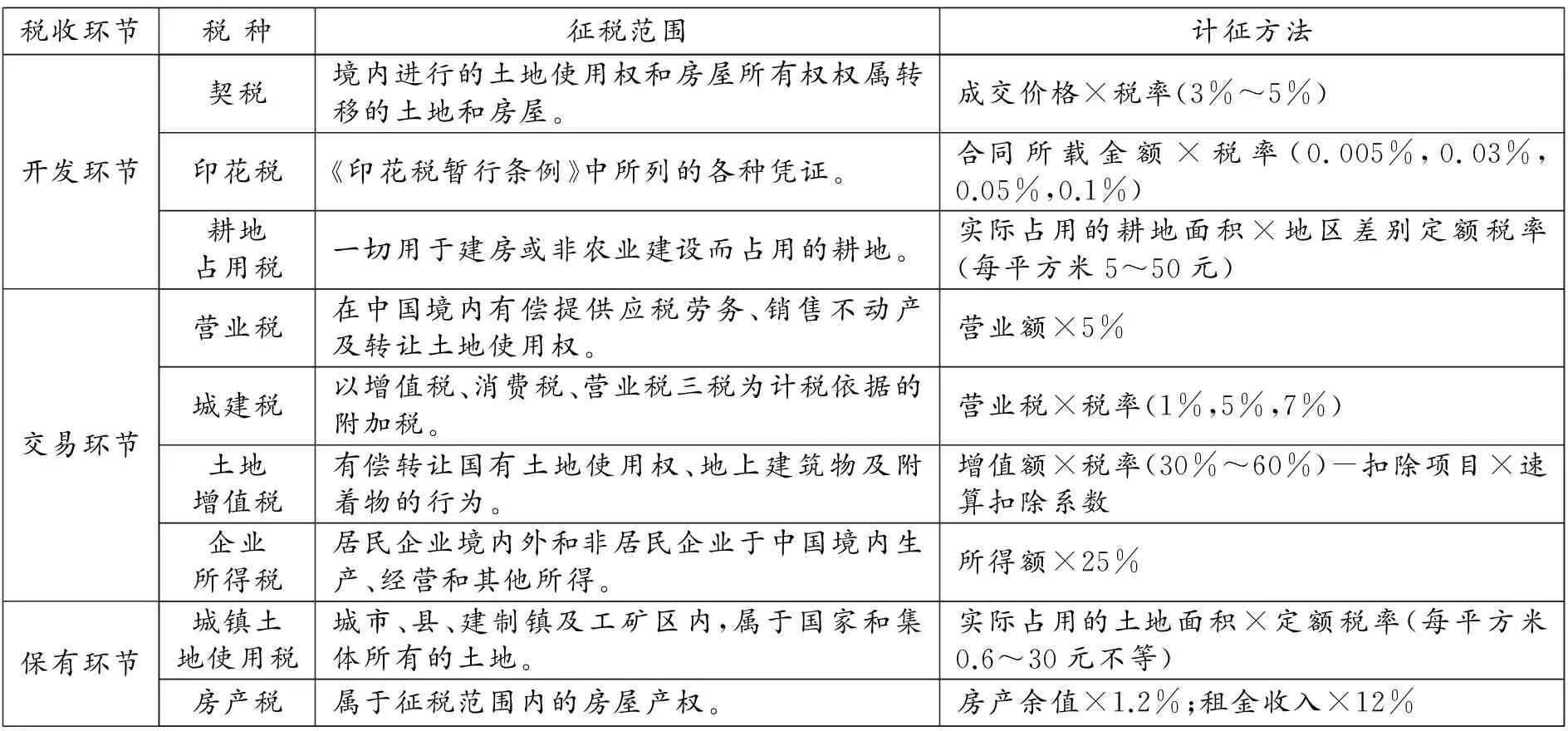

一、房地產(chǎn)行業(yè)涉稅種類

目前,我國房地產(chǎn)行業(yè)涉及到包括契稅、印花稅、耕地占用稅、土地增值稅、營業(yè)稅、城市維護建設(shè)稅、個人所得稅、企業(yè)所得稅、城鎮(zhèn)土地使用稅、房產(chǎn)稅等10個稅種。其中以流轉(zhuǎn)稅和所得稅為主,并分布在開發(fā)、交易、保有這三個環(huán)節(jié)當(dāng)中(見表1)。

表1 各環(huán)節(jié)稅種涉稅情況

二、房地產(chǎn)行業(yè)稅收負擔(dān)水平及影響因素的實證研究

(一)公式選擇

國內(nèi)外學(xué)者在進行稅收負擔(dān)的實證研究時,多數(shù)會采用實際稅率和稅負率兩種方法。本文在吸取前人研究成果的基礎(chǔ)上力求完善和創(chuàng)新。首先,選擇稅收負擔(dān)率為被解釋變量,對其進行影響因素分析。其次,通過對房地產(chǎn)行業(yè)涉及的流轉(zhuǎn)稅、所得稅逐一研究,得出房地產(chǎn)行業(yè)總稅負的影響因素,進而對房地產(chǎn)行業(yè)高稅負的問題做更為全面的分析。

本文在研究稅收負擔(dān)率時采用有效稅率(Effective Tax Rate,即ETR)。具體公式如下:

營業(yè)稅稅負率=本年度營業(yè)稅額÷(本年度營業(yè)收入+本年度預(yù)收售房款)[1]

土地增值稅稅負率=本年度土地增值稅額÷(本年度營業(yè)收入+本年度預(yù)收售房款)[1]

流轉(zhuǎn)稅稅負率=營業(yè)稅金及附加÷(本年度營業(yè)收入+本年度預(yù)收售房款)[1]

因為營業(yè)稅金及附加中涵蓋了房地產(chǎn)企業(yè)的大部分流轉(zhuǎn)稅,并且營業(yè)稅和土地增值稅在房地產(chǎn)企業(yè)的流轉(zhuǎn)稅額中占絕大部分,因此,在力求準(zhǔn)確的前提下,為方便計算和比較,將流轉(zhuǎn)稅ETR設(shè)為上述公式。

所得稅稅負率=本年度實際所得稅÷(本年度營業(yè)收入+本年度預(yù)收售房款)[1]

總稅負=(營業(yè)稅金及附加+本年實際所得稅)/(總收入+本年度預(yù)收售房款)[1]

為了方便比較和分析,在總稅負中也加入了當(dāng)年發(fā)生的預(yù)收售房款。

(二)滬、深兩市房企的稅負分析

根據(jù)滬、深A(yù)股上市的以房地產(chǎn)開發(fā)與經(jīng)營為主體的房地產(chǎn)企業(yè)數(shù)據(jù),剔除掉曾被ST、*ST的企業(yè)及數(shù)據(jù)有缺失、異常的企業(yè),整理、計算得出房地產(chǎn)上市公司的稅負情況(如表2所示)。

表2 2009~2013年房地產(chǎn)上市公司稅負

數(shù)據(jù)來源:2009~2013年上市公司年報和RESSET金融數(shù)據(jù)庫。

為方便在行業(yè)間進行比較,我們選擇與房地產(chǎn)行業(yè)密切相關(guān)的建筑業(yè)及營業(yè)稅稅率同為5%的部分服務(wù)業(yè)等兩個行業(yè)。同時,為確保數(shù)據(jù)的可比性,兩行業(yè)數(shù)據(jù)均選自剔除ST的滬、深A(yù)股的上市公司。得到結(jié)果如表3所示。

表3 不同行業(yè)稅負水平對比

數(shù)據(jù)來源:國泰安數(shù)據(jù)庫整理匯總得到;所屬行業(yè)按照證監(jiān)會行業(yè)分類。

由表3進行的比較得出,房地產(chǎn)行業(yè)平均稅負水平15.10%,是建筑業(yè)的3倍,是部分服務(wù)業(yè)的2倍。一直以來,房地產(chǎn)行業(yè)高稅負的觀點在這里用數(shù)字得到了驗證。由表2可知,較高的房地產(chǎn)總稅負由流轉(zhuǎn)稅和所得稅稅負組成,并且流轉(zhuǎn)稅的比重大于所得稅的比重。同時,較高的流轉(zhuǎn)稅稅負率與較高的營業(yè)稅、土地增值稅稅負率是密切相關(guān)的,因此,企業(yè)所得稅、營業(yè)稅和土地增值稅三個主要稅種的高稅負水平是房地產(chǎn)行業(yè)高稅負的直接原因。

(三)滬、深兩市房企稅負水平影響因素的實證研究

本文在上述所選樣本的基礎(chǔ)上,剔除掉凈利潤為負及數(shù)據(jù)顯示異常的上市公司,以提高分析的準(zhǔn)確性。同時,根據(jù)以往學(xué)者的研究結(jié)果,首先,選取兩個稅收因素和五個描述企業(yè)內(nèi)部結(jié)構(gòu)的非稅因素作為解釋變量。稅收因素為暫時性差異TED和會計稅收差異BTD。TED影響企業(yè)的應(yīng)納稅所得額,進而影響企業(yè)稅負。BTD是因會計準(zhǔn)則和稅法的要求不同導(dǎo)致的企業(yè)會計利潤和應(yīng)納稅所得額之間的差異。這部分差異給企業(yè)提供了進行盈余管理、稅收籌劃的空間,從而對企業(yè)稅負造成影響。非稅因素為公司規(guī)模SIZE、融資結(jié)構(gòu)DAR、盈利能力ROE、股權(quán)結(jié)構(gòu)GEQUITY以及資本密集度CAPITAL,這些因素全面反映企業(yè)的內(nèi)部特征。大部分學(xué)者認為,公司規(guī)模象征企業(yè)的政治力量或政治成本,形成政治權(quán)利假說,盈利能力與公司規(guī)模聯(lián)系而共同影響企業(yè)稅負。企業(yè)的債務(wù)利息依據(jù)稅法規(guī)定可以在繳納企業(yè)所得稅前扣除,從而產(chǎn)生稅盾效應(yīng)。大股東或多或少的政治意識會對企業(yè)稅負造成影響,資本密集度通過影響折舊而影響應(yīng)稅額,進而影響企業(yè)稅負水平。其次,選取所得稅稅負率、流轉(zhuǎn)稅稅負率作為被解釋變量,進行多元回歸分析,了解主體稅種的稅負變動情況。最后,在之前的解釋變量基礎(chǔ)上,將所得稅稅負率、流轉(zhuǎn)稅稅負率也作為解釋變量,將房地產(chǎn)行業(yè)總稅負率作為被解釋變量,從全局角度解釋行業(yè)整體稅負。

1.所得稅稅負分析。我們將上述因素作為解釋變量,將所得稅稅負率IETR作為被解釋變量來進行多元線性回歸分析。運用SPSS20.0對房地產(chǎn)上市公司近五年的338個樣本進行多元線性回歸分析(如表4、表5所示)。

表4 模型匯總b

a.預(yù)測變量: (常量), Zscore(CAPITAL), Zscore(TED), Zscore(ROE), Zscore(GEQUITY), Zscore

(SIZE), Zscore(BTD), Zscore(DAR)。

b.因變量: Zscore(IETR)。

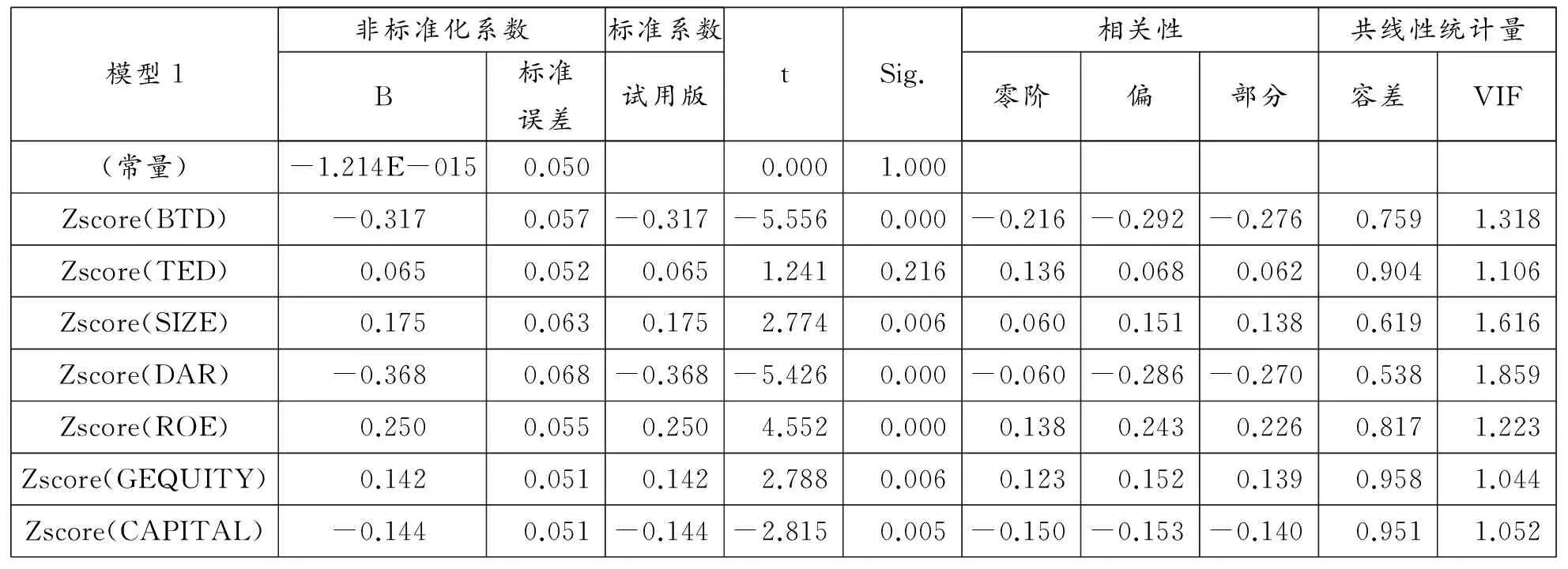

表5 回歸系數(shù)的顯著性

由表4可知,調(diào)整R2等于0.166,說明回歸方程擬合優(yōu)度偏低。但Durbin-Watson值為2.072,D-W合理取值范圍在0~4之間,統(tǒng)計量接近2時無自相關(guān)性,殘差序列無自相關(guān),表明該模型能夠說明被解釋變量的變化規(guī)律。同時,回歸方程顯著性檢驗中,F(xiàn)檢驗值為10.598,其對應(yīng)sig值等于0.000,小于顯著性水平0.05,IETR和各解釋變量之間存在顯著的線性關(guān)系,建立的模型有效。表5顯示,暫時性差異沒有通過回歸系數(shù)的顯著性檢驗,說明其與IETR的線性關(guān)系不顯著。其他解釋變量均與IETR存在顯著的線性關(guān)系,即房企所得稅稅負率IETR與公司規(guī)模、盈利能力和股權(quán)結(jié)構(gòu)呈正相關(guān),與會—稅差異、融資結(jié)構(gòu)和資本密集度呈負相關(guān),與暫時性差異水平呈正相關(guān),但是回歸結(jié)果不顯著。對IETR影響較大的依次是融資結(jié)構(gòu)、會—稅差異和盈利能力。

2.流轉(zhuǎn)稅稅負分析。將流轉(zhuǎn)稅稅負CETR作為被解釋變量,所得稅中的解釋變量依舊作為該模型的解釋變量,多元線性回歸分析結(jié)論如表6、表7所示。

表6 模型匯總b

a. 預(yù)測變量: (常量), Zscore(CAPITAL), Zscore(TED), Zscore(ROE), Zscore(GEQUITY), Zscore(SIZE),

Zscore(BTD), Zscore(DAR)。

b.因變量: Zscore(CETR)。

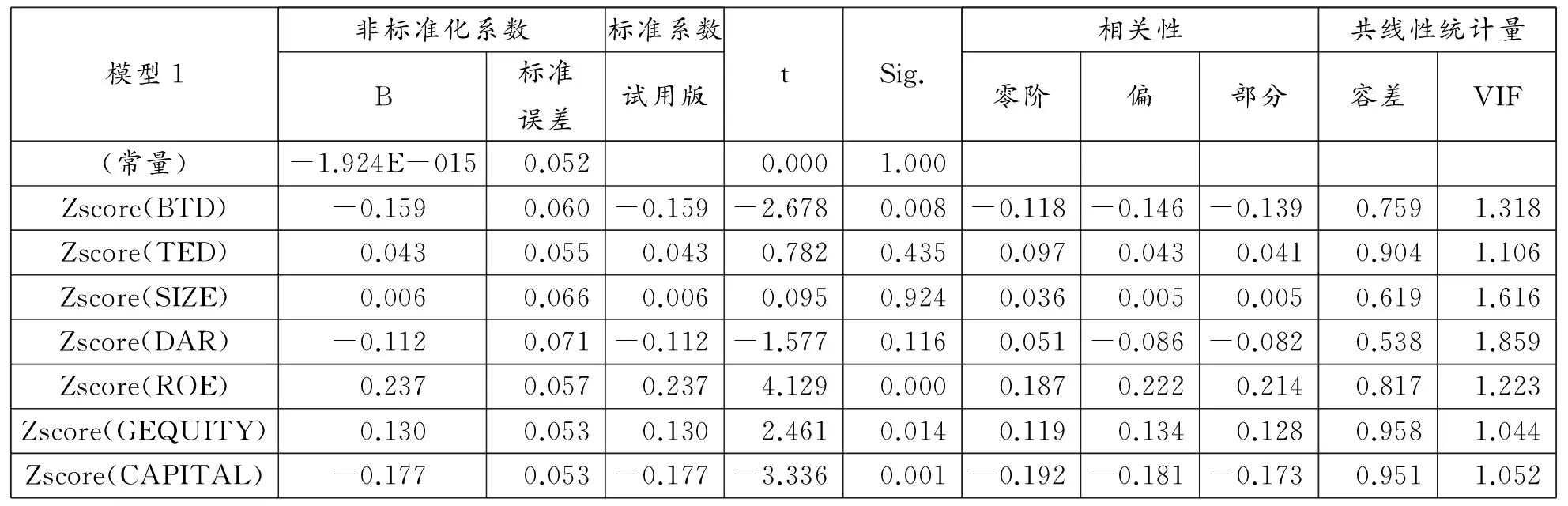

表7 回歸系數(shù)的顯著性

由表6可知,該模型的擬合度低,但是通過了回歸方程和系數(shù)的顯著性檢驗。可以看出,會—稅差異、盈利能力、股權(quán)結(jié)構(gòu)、資本密集度對流轉(zhuǎn)稅稅負還是有一定影響的。

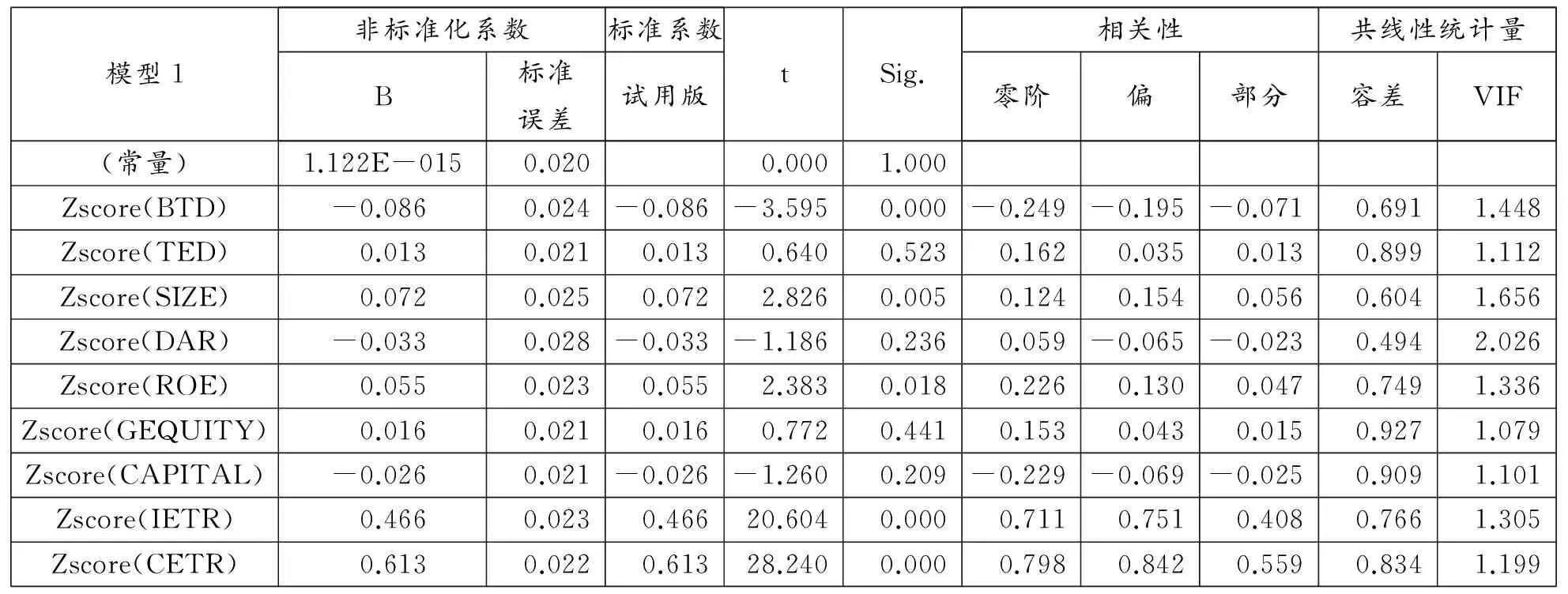

3.總稅負水平分析。總稅負水平的回歸分析是在前兩個模型的基礎(chǔ)上進行的,將總稅負率作為被解釋變量,將IETR和CETR作為解釋變量,同時,保留之前模型中的各解釋變量,多元線性回歸分析結(jié)果如表8所示。

表8 模型匯總b

a. 預(yù)測變量: (常量), Zscore(CETR), Zscore(SIZE), Zscore(TED), Zscore(GEQUITY), Zscore(CAPITAL),

Zscore(BTD), Zscore(IETR), Zscore(ROE), Zscore(DAR)。

b.因變量: Zscore(TETR)。

表9 回歸系數(shù)的顯著性

由表8知,回歸方程調(diào)整R2等0.868,F(xiàn)值為246.729,說明方程擬合優(yōu)度較高,被解釋變量與解釋變量相關(guān)程度高,后者可以解釋前者的86.8%。Durbin-Watson值為2.074,非常接近最優(yōu)值2,方程能很好地解釋被解釋變量的變化規(guī)律。同時,回歸方程顯著性檢驗中,F(xiàn)值為246.729,對應(yīng)sig值是0.000,解釋變量與被解釋變量間存在著十分顯著的線性關(guān)系。由表9可以看出,除融資結(jié)構(gòu)DAR外,其他解釋變量的容忍度均接近容忍度最優(yōu)值1,說明解釋變量與解釋變量之間不存在線性相關(guān)關(guān)系。方差膨脹因子VIF均在1~2之間,這也證明了解釋變量之間的多重共線性十分微弱,模型是可靠的。由表9還可以看出,CETR和IETR與總稅負TETR呈十分顯著的正相關(guān)關(guān)系,系數(shù)分別為0.613和0.466,說明流轉(zhuǎn)稅稅負對總稅負的影響比所得稅稅負要大。其他因素和總稅負的相關(guān)性方向上,與這些因素和所得稅稅負相關(guān)性方向上呈現(xiàn)一致性。會—稅差異與總稅負率呈負相關(guān),不過影響很小,它主要是通過影響所得稅的稅負率來間接影響總稅負。公司規(guī)模、盈利能力與總稅負率呈正相關(guān)關(guān)系,同樣影響十分微弱。其他影響因素與總稅負的相關(guān)性沒有通過顯著性檢驗。

(四)研究結(jié)論

通過實證研究,一方面,用真實財務(wù)數(shù)據(jù)計算出房地產(chǎn)企業(yè)平均稅負水平高達15.11%,這個數(shù)值遠遠高于建筑業(yè)、社會服務(wù)業(yè)等其他繳納營業(yè)稅行業(yè)(金融業(yè)除外)的平均稅負水平;另一方面,得出影響稅負的主要因素及同行業(yè)不同企業(yè)稅負差異的關(guān)鍵。會—稅差異與總稅負、所得稅稅負均負相關(guān);公司規(guī)模、盈利能力與總稅負、所得稅稅負均正相關(guān);融資結(jié)構(gòu)與所得稅稅負負相關(guān)。

三、稅負不合理的原因分析及政策建議

(一)原因分析

房地產(chǎn)行業(yè)稅負的不合理會影響房地產(chǎn)行業(yè)納稅人投資的積極性,加大房地產(chǎn)企業(yè)的開發(fā)成本,降低房地產(chǎn)企業(yè)的利潤,流轉(zhuǎn)稅的稅負轉(zhuǎn)嫁還會提高房價,從而影響整個房地產(chǎn)行業(yè)的健康發(fā)展,進而引發(fā)“多米諾骨牌”效應(yīng);同時,過高的稅負還會帶來房地產(chǎn)企業(yè)的“逆向選擇”,即增加房地產(chǎn)企業(yè)偷逃稅收的可能性,并增加稅務(wù)機關(guān)征管的成本和難度,導(dǎo)致嚴重的稅源流失現(xiàn)象。房地產(chǎn)企業(yè)為規(guī)避稅收而向上、下游行業(yè)擴展業(yè)務(wù),也不利于企業(yè)專業(yè)化分工和產(chǎn)業(yè)結(jié)構(gòu)升級。究其原因,房地產(chǎn)行業(yè)稅負的不合理主要與我國目前的稅制不完善及稅種本身的問題有關(guān)。

1.開發(fā)環(huán)節(jié)的征稅問題。由于房地產(chǎn)企業(yè)在取得土地時已支付土地出讓金,占用耕地時又支付耕地占用稅,加重了房企的稅收負擔(dān)。另外,在開發(fā)環(huán)節(jié),契稅和印花稅也存在重復(fù)征稅問題。二者在納稅義務(wù)人、征稅對象、計稅依據(jù)上有重合。如針對土地使用權(quán)的轉(zhuǎn)讓行為,房地產(chǎn)企業(yè)要按土地使用權(quán)出讓合同、轉(zhuǎn)讓合同上載明的金額支付契稅和印花稅。

2.交易環(huán)節(jié)的重復(fù)征稅問題。交易環(huán)節(jié)中營業(yè)稅內(nèi)部、營業(yè)稅與土地增值稅之間存在著嚴重的重復(fù)征稅問題,主要表現(xiàn)在:(1)營業(yè)稅內(nèi)部的重復(fù)征稅問題。一方面,房地產(chǎn)行業(yè)的上游環(huán)節(jié)建安企業(yè)存在重復(fù)征稅。按照現(xiàn)行的稅收制度,建安企業(yè)需按營業(yè)額全額(必須包括建筑材料的價款)繳納營業(yè)稅,而建安企業(yè)在上游環(huán)節(jié)繳納的增值稅不能抵扣,因而導(dǎo)致建安企業(yè)的重復(fù)征稅。另一方面,房地產(chǎn)行業(yè)的計稅營業(yè)額是營業(yè)額全額,其銷售收入中包括建筑等環(huán)節(jié)產(chǎn)生的已經(jīng)繳納的營業(yè)稅,又造成“稅上加稅”。(2)營業(yè)稅與土地增值稅的重復(fù)征稅問題。一方面,由于營業(yè)稅和土地增值稅的征稅范圍既包括銷售不動產(chǎn),又包括轉(zhuǎn)讓土地使用權(quán),這就不可避免地出現(xiàn)兩種稅基多次計稅的問題;另一方面,房地產(chǎn)轉(zhuǎn)讓環(huán)節(jié)既對其轉(zhuǎn)讓的收入全額征收營業(yè)稅,適用比例稅率;又對其轉(zhuǎn)讓過程中產(chǎn)生的增值額余額征收土地增值稅,適用超額累進稅率,加劇了重復(fù)征稅。(3)土地增值稅與企業(yè)所得稅的重復(fù)征稅問題。土地增值稅雖屬于流轉(zhuǎn)稅,但從屬性上看又兼具所得稅的特性,其增值額的核算方法與會計核算中計算會計利潤的方法基本相同,這就出現(xiàn)了對同一稅基多次征稅的問題。[2]另外,土地增值稅和企業(yè)所得稅較高的稅率也大大提高了房地產(chǎn)行業(yè)的整體稅負。

3.保有環(huán)節(jié)的重復(fù)征稅問題。現(xiàn)行稅收制度按土地和房屋分設(shè)稅種,在其保有環(huán)節(jié),國家征收了土地使用稅和房產(chǎn)稅,但由于房屋依土地而建,房價中包含著土地的價值,就出現(xiàn)了在實際上既按房屋的價值征收房產(chǎn)稅,又按房屋所占土地面積征收土地使用稅,造成重復(fù)征稅。

(二)政策建議

降低房地產(chǎn)企業(yè)稅負,實現(xiàn)房地產(chǎn)全行業(yè)的健康發(fā)展,需要國家相關(guān)部門和房地產(chǎn)企業(yè)的共同努力。

1.進一步規(guī)范和完善我國房地產(chǎn)稅制體系。要按照中央《深化財稅體制改革總體方案》的要求,深化稅收制度改革,優(yōu)化稅制結(jié)構(gòu),完善稅收功能,建立有利于科學(xué)發(fā)展、社會公平、市場統(tǒng)一的稅收制度體系。針對我國現(xiàn)行房地產(chǎn)行業(yè)面臨的稅種繁多、重復(fù)征稅等現(xiàn)實問題,必須統(tǒng)一稅法,公平稅負,簡化稅制。(1)開發(fā)環(huán)節(jié)。建議將耕地占用稅取消,將契稅和印花稅合并征收。(2)交易環(huán)節(jié)。建議取消原有的營業(yè)稅、土地增值稅。隨著我國“營改增”進程的加快,未來在全國所有地區(qū)、所有行業(yè)取消營業(yè)稅,可以改變房地產(chǎn)行業(yè)及上下游環(huán)節(jié)的重復(fù)征稅問題。而在“營改增”全面施行后,宜及時取消土地增值稅,將其調(diào)整土地、房屋超額價值的功能賦予企業(yè)所得稅。(3)保有環(huán)節(jié)。建議取消原有的房產(chǎn)稅、城鎮(zhèn)土地使用稅,在房地產(chǎn)的保有環(huán)節(jié)征收統(tǒng)一的房地產(chǎn)稅。[3]這種做法既有利于公平稅負,又符合國際通行做法。

2.稅務(wù)機關(guān)加大監(jiān)管力度。鑒于房地產(chǎn)稅制的復(fù)雜性,稅務(wù)機關(guān)應(yīng)加強對稅收政策的學(xué)習(xí),提高專業(yè)水平。在稅收監(jiān)管過程中應(yīng)加大力度,堅決打擊各種偷稅漏稅行為,增強稅收透明度,保證稅款的征收和房地產(chǎn)行業(yè)的公平競爭。

3.房地產(chǎn)企業(yè)自身要合理籌劃,降低稅負。房企需要在考慮自身經(jīng)營風(fēng)險和財務(wù)風(fēng)險的基礎(chǔ)上,調(diào)整企業(yè)融資結(jié)構(gòu)及財務(wù)處理方式,提高固定資產(chǎn)利用效率,利用會—稅差異、稅盾效應(yīng)來降低稅負。同時,房地產(chǎn)企業(yè)還應(yīng)合理安排自身的涉稅活動,圍繞主要稅種,在其開發(fā)、交易及保有環(huán)節(jié)展開籌劃,運用合法的途徑來降低自身稅負。

[1]王素榮,徐明玉.房地產(chǎn)行業(yè)稅負及其影響因素研究——基于房地產(chǎn)開發(fā)與經(jīng)營上市公司的數(shù)據(jù)[J].財經(jīng)問題研究,2012,(8):111-116.

[2]鄭巖,冼彬璋.房地產(chǎn)業(yè)“營改增”改革方案初探[J].稅務(wù)與經(jīng)濟,2014,(4):94-100.

[3]尹音頻,魏彧.房產(chǎn)稅與房地產(chǎn)市場價格及結(jié)構(gòu)——基于上海房產(chǎn)稅試點的經(jīng)驗數(shù)據(jù)分析[J].稅務(wù)與經(jīng)濟,2014,(3):96-100.

猜你喜歡

當(dāng)代水產(chǎn)(2022年8期)2022-09-20 06:44:30

當(dāng)代水產(chǎn)(2022年6期)2022-06-29 01:11:44

當(dāng)代水產(chǎn)(2022年5期)2022-06-05 07:55:06

當(dāng)代水產(chǎn)(2022年4期)2022-06-05 07:53:30

當(dāng)代水產(chǎn)(2022年1期)2022-04-26 14:34:58

當(dāng)代水產(chǎn)(2022年3期)2022-04-26 14:27:04

當(dāng)代水產(chǎn)(2022年2期)2022-04-26 14:25:10

當(dāng)代水產(chǎn)(2021年5期)2021-07-21 07:32:44

當(dāng)代水產(chǎn)(2021年4期)2021-07-20 08:10:14

云南畫報(2020年9期)2020-10-27 02:03:26