紅利差別化稅收政策的市場效應

——基于財稅〔2012〕85號文的實證研究

2015-01-16 00:58:48張美霞

稅務與經濟 2015年4期

關鍵詞:現金

張美霞

(上海外國語大學 國際金融貿易學院,上海 200083)

一、引 言

Shleifer 和 Vishny(1997)認為,公司治理的根本問題是如何確保投資者獲得投資回報。[1]現金股利就是一種主要的投資回報形式,但現金股利通常需要納稅,這會降低投資者的收益。故稅收懲罰觀將股利稅視為對股息的一種懲罰(Miller 和 Scholes,1978;Lasfer,1995)。[2,3]在我國,個人投資者的現金紅利作為一項獨立收益需要按20%的稅率征收個人所得稅,在此基礎上,曾經有過兩次調整:第一次是2005年股權分置改革期間,財政部和國家稅務總局發布財稅〔2005〕102號文,將個人投資者從上市公司取得的股息紅利所得暫減按50%計稅,即實際稅率降為10%*2005年6月13日,財政部和國家稅務總局發布《關于股息紅利個人所得稅有關政策的通知》(財稅〔2005〕102號文),規定對個人投資者從上市公司取得的股息紅利所得,暫減按50%計入個人應納稅所得額。;第二次是在102號文實施七年之后的2012年11月16日,財政部、國家稅務總局、證監會聯合發布了《關于實施上市公司股息紅利差別化個人所得稅政策有關問題的通知》(財稅〔2012〕85號,以下稱85號文),規定從2013年1月1日開始,個人投資者的股息紅利所得按持股時間實行差別化稅收政策:持股期限在1個月以內(含1個月)的,股息紅利所得全額計入應納稅所得額;持股期限1個月~1年(含1年)的,暫減按50%計入應納稅所得額;持股期限超過1年的,暫減按25%計入應納稅所得額。三者的實際稅負分別為20%、10%和5%,即持股時間越長,則稅負越低。

對股利征稅不僅增加了財政收入,還是調節收入、引導公司財務政策和投資者投資行為的一項手段。85號文的目的是通過賦予個人投資者對于納稅時機和納稅負擔的選擇權,以通過稅收的引導,鼓勵長期投資和價值投資。但差別化征稅政策是一項結構性減稅,需較長時間持股,如果投資者尤其是中小投資者認可政策意圖,85號文的發布就會被視作一條好消息而產生異常回報。因此,通過觀察政策發布時的市場反應,并預期政策實施的經濟后果,分析影響市場反應的各種因素可為政策實施和改善提供經驗證據。

二、文獻回顧

股利與稅收的關系一向被視為金融領域的未解之謎(Black,1976)。[4]財務學家并沒有對股利需要納稅和投資者股利偏好之間的矛盾做出一致的解釋。稅差理論認為,資本利得具有稅收優勢,故公司的最優股利政策就是不分或少分股利(Farrar 和 Selwyn,1967)。[5]但追隨者效應理論證實,投資者對股利政策的偏好與其個人的邊際所得稅稅率有關(Elton 和 Gruber,1970;Pettit,1977;Allen 等,2000)。[6-8]

實證研究者多借助于股利稅率調整的契機來觀察稅收與股利政策的關系,其中的典型案例當屬2003年美國布什總統簽署的就業和增長稅收救濟法案(JAGTRRA),該法案將聯邦個人股利邊際所得稅稅率從最高的38.6%降到15%,與長期資本利得稅稅率持平。Gadarowski 等(下文簡稱GMWM,2007)運用事項研究法,驗證了非管制行業在JAGTRRA提案日(1月7日)和簽署日(5月28日)的市場反應,發現股利收益率高的公司和當前未支付股利的公司的股票異常回報率較高,現金持有量多、資產負債率低、托賓Q低的公司市場反應也較大,研究結果支持追隨者效應假說和超額現金假說。[9]Dickens 和 Hunsader(2009)利用GMWM的理論和方法,對管制性行業進行了研究,總體上得出了相同的結論。[10]Auerbach 和 Hassett(2005)發現那些股利收益率較高的公司、有可能發行新股的公司以及未支付股利的公司均具有較高的異常回報率。[11]Chetty 和 Saeze(2005)以及Blouin等(2004)均發現JAGTRRA頒布后,更多的公司開始支付股利或提高了股利支付水平。[12,13]但Brave等(2005)卻發現有超過三分之二的被調查者認為股利稅率降低不會影響公司的股利分配決策,主要原因是常規股利的增加通常意味著對未來較長時期內支付現金的承諾,而股利稅率的降低卻是短期的。*主要原因是2003年的JGTRRA同時規定了一項日落條款(sunset),即15%的低稅率持續到2008年底。[14]Alzahrani 和 Lasfer(2008)分析了24個OECD成員國2000~2006年5335家公司的股利支付率及其變動,發現股利與資本利得之間的稅率差異影響到公司的股利支付政策,處于古典稅制下的公司的股利支付率較低,向目標股利支付率的調整速度也較慢。[15]Moser(2007)和Lightner(2008)均發現,公司在制定股利政策時,會考慮股東層面的稅收負擔。[16,17]當現金股利與資本利得之間的稅率差異增加時,公司會增加股份回購,以減少現金股利。Moser(2007)還發現稅率差異與股利政策之間的關系受股東類型的影響,在稅率增加時,如果享受稅收優惠的機構投資者持股比例高,公司會傾向于發放現金股利;而不享受稅收優惠的機構投資者和高層管理者持股比例高,則公司傾向于回購股份。[16]

楊寶和袁天榮(2013)對我國2005年的股利稅減半征收政策研究后發現,資本市場并未表現出積極反應,而是整體呈現出“期望—失望”的反應過程,相對而言,預期派現傾向高和派現能力強的公司反應更積極,流通股則反應冷淡。[18]王國俊等(2014)在對2012年的紅利稅率差異化政策進行研究后發現,該政策提升了高股息率公司的投資價值,但市場的正面反應僅存在于證券投資基金持股比例高的公司。[19]根據利益侵占假說,由于我國上市公司存在股權分置和股權集中等特點,大股東侵占上市公司資源的意圖非常突出,股利政策通常成為大股東從上市公司轉移資源的一種手段(陳信元等,2003)[20],特別是第一大股東具有發放現金股利的顯著動機(謝軍,2006)[21],在其持股比例較高的情形下,甚至出現超能力派現的現象(袁天榮、蘇紅亮,2004)。[22]

三、研究假設

市場對削減股利稅率政策的反應取決于兩個方面:一是投資者是否關注其適用的紅利所得稅稅率;二是投資者對上市公司如何應對減稅政策的預期(GMWM,2007)。[9]由于稅率下降意味著稅收懲罰的絕對降低,而85號文的差異化稅收政策可能會直接增加投資者的稅后收益,是利好消息;支付現金股利還有利于緩解股東與管理層之間的代理沖突(Easterbrook,1984)[23],故預期市場會做出正向的積極反應;由于盈利是分配股利的基礎,盈利公司更有可能開始支付股利或提高支付水平,故預期盈利公司比虧損公司的市場反應更積極;而那些以前年度有盈利但尚未支付股利的公司,也更可能在減稅政策激勵下開始支付股利;另外,我國上市公司利潤分配的形式多為現金股利和股票股利,由于二者均以凈利潤為基礎,故預期支付股票股利的公司更有能力在以后年度支付現金股利。

由此提出假設1。

假設1:對于紅利差別化減稅政策,預期市場整體會呈現正向的反應(1a);預期盈利公司的反應比虧損公司要大(1b);盈利但尚未支付現金股利的公司市場反應更大(1c);原發放股票股利的公司市場反應更大(1d)。

支付現金股利要求企業有充足的現金流量。按照超額現金假說,擁有超額現金的公司通常有更高比例的現金資產和自由現金流量、以及較低的負債比率和托賓Q值(Dickens 和 Hunsader,2009)[10],更有能力派發現金股利或提高股利支付水平,同時也面臨來自股東要求分紅的更大壓力,因而對股利減稅政策的反應更為敏感。而成長性較低的公司因投資機會少,剩余資金更多,因而更傾向于對股東進行現金支付。

由此提出假設2。

假設2:對于紅利差別化減稅政策,預期超額現金較多的公司的市場反應更大。

大股東對公司的財務政策具有決定權,但大股東同樣有強烈的動機利用現金股利從上市公司轉移資金和輸送利益(原紅旗,2001)。[24]基于長期控股目的或股票限售等規定,大股東持股時間相對較長。因此,如果上市公司的大股東是居民個人,則能夠直接享受紅利差異化減稅的收益;如果大股東是居民企業或基金、保險等機構*按照現行的企業所得稅稅法,居民企業只要連續持股超過12個月,從上市公司取得的股息、紅利等權益性投資收益即可免稅。,現金股利支付提高不會增加其稅收負擔,卻能提供更多的穩定現金流,增加投資收益,降低投資風險。但個人投資者持股時間通常較短,不一定能享受減稅的好處,也就是說,雖然85號文的稅收政策針對的是個人投資者,最終受益者反而可能是大股東和機構投資者,其有動機和能力借助于85號文促使上市公司增加股利支付,為自己輸送利益,而市場會預計到這種可能。故預期大股東和機構投資者持股比例越高,其市場反應會越消極。

由此提出假設3。

假設3:對于紅利差別化減稅政策,預期第一大股東持股比例和機構投資者持股比例越高,則市場反應越消極。

四、研究設計

(一)研究方法

本文采用了事項研究法和多元回歸法。首先以2012年11月16日85號文發布日為事件日,計算事件日前后一定時間窗口[-t,t]的累積超額收益率(CAR),然后建立多元回歸模型分析CAR的影響因素。

1.CAR的計算。步驟如下:(1)利用股票i在t日和t-1日的收盤價Pit和Pit-1,計算t日股票i的實際收益率(Rit)。(2)用估計窗口內股票的日收益率對市場日收益率(Rmt)進行回歸,求出股票i的系統性風險系數βi;然后采用資本資產定價模型計算確定股票i在事件窗口內的日正常收益率[E(Rit)=Rf+βit(Rmt-Rf)]。其中,估計窗口為事件日之前第11日為截止日的150個交易日[-161,-11],事件窗口為事件日前后6個交易日[-5,+5]*本文還同時計算了從[-1,1]至[-10,10]等多個時間窗口的累積超額收益率。;Rf為無風險利率,按當時的1年期銀行存款利率計算確定;Rmt為t日的市場收益率,分別按上證A股指數和深證A股指數計算來確定。(3)計算日超額收益率[ARit= Rit- E(Rit)]和樣本的日平均超額收益率(AARit=∑ARit/n)。(4)逐日累計AARit,計算累積超額收益率(CARi=∑AARit)。

2.多元回歸模型。借鑒GMWM(2007)[9]和Dickens 和 Hunsader(2009)[10]的方法,以CAR為因變量,用反映企業盈利狀況、分紅狀況、超額現金和股本結構的8個變量為解釋變量。變量選擇和定義則根據所研究的問題進行調整,解釋變量的值均為2011年(即上年)財報數據,變量定義如表1所示,預期符號根據前述假設推導確定。模型如下:

CAR=α+ β1INCOME+β2CASHDIV(STOCKDIV)+β3INCOME*CASHDIV+β4TobinQ+β5CASH/A+β6FCF/A+β7DEBT/A+β8TOP1+β9INSTITUT+β10FUND*CASHDIV+β11SHARE*CASHDIV +β12SIZE

表1 變量定義

(二)研究樣本和數據來源

研究樣本為在滬、深兩家證券交易所主板上市的A股上市公司,并剔除下列樣本:金融保險投資類上市公司、2011~2012年新上市的公司、數據不完整的公司,事件窗口內因重大事項停牌1日或1日以上的公司,估計窗口內因資產重組、增發配股、兼并收購等連續停牌1個月及以上的公司。共計得到有效樣本1198個,其中滬市787個,深市411個。研究所用樣本和數據來源于Resset數據庫和CSMAR數據庫。為了控制異常值的影響,各變量的值均按1%分位數和99%分位數進行了縮尾(winsorize)處理。

五、實證結果

(一)累積超額收益率(CAR)的變動趨勢

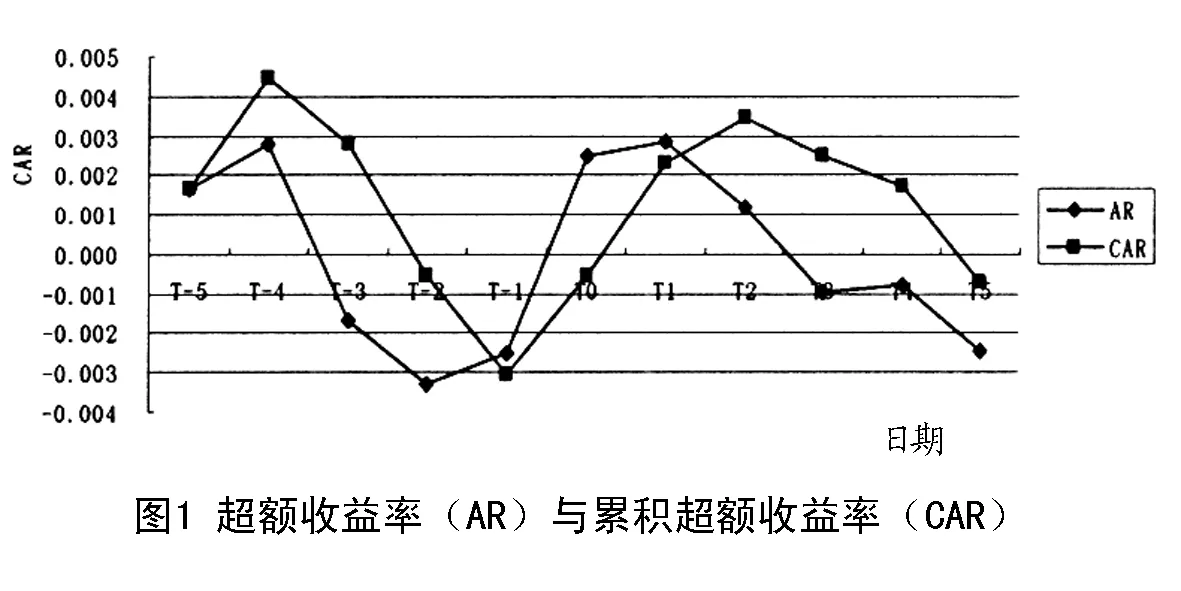

85號文頒布期間全部樣本[-5,+5]的超額收益率(AR)及累積超額收益率(CAR)如圖1所示。由圖可見,85號文頒布當日(T0)及隨后兩日(T1、T2),AR平均為正,分別為0.253%、0.286%、0.124%;CAR從T0日開始增加,T1~T4日連續為正。據我們所查,T0日為周五,85號文發布的消息在相關網站上出現的最早時間是下午2點以后,已接近收盤,T0日的市場反應可能不充分;T1日為周一,財政部、國稅總局、證監會又就該政策規定發布了答記者問,這些均會導致T1日的市場反應大于T0日。總體上,AR和CAR顯示,85號文發布時的市場反應是積極和正向的,紅利減稅被視為好消息,與假設1a相符。圖2a~2c是不同子樣本CAR的走勢的比較。

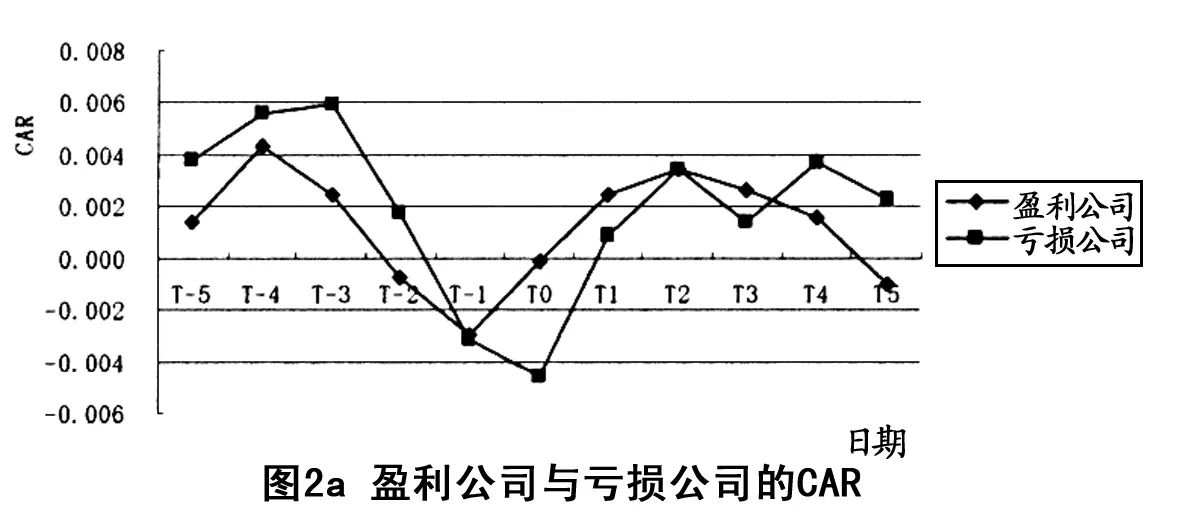

1.盈利公司與虧損公司的比較(圖2a)。按照85號文實施前一年即2011年的凈利潤,把樣本分為盈利(1090家)和虧損(108家)兩組。圖2a顯示,盈利公司的CAR與總體走勢相同,T1~T4日連續為正;虧損公司的CAR最初低于盈利公司,但波動較大且持久,T4~T5日開始超過盈利公司,與假設1b的預期不完全相符。由于只有盈利才能進行利潤分配,如果虧損公司不能扭虧為盈,則紅利差異化減稅政策不構成真正利好。由此可見,盈利狀況是公司股利政策的基礎,也是影響市場反應的主要因素之一。

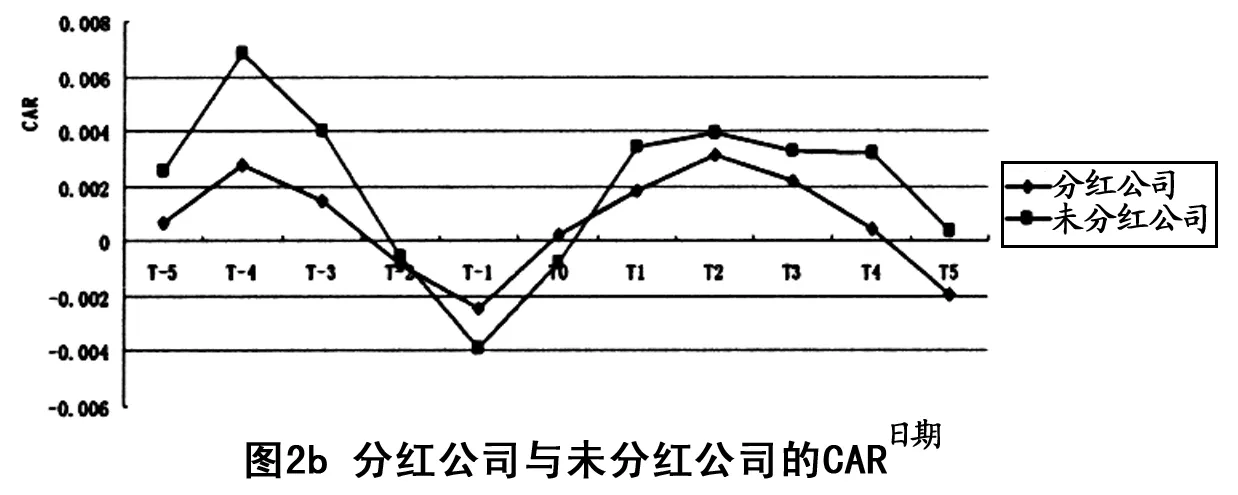

2.分紅公司與不分紅公司的比較(圖2b)。進一步把盈利公司分為分紅(662家)和不分紅(428家)兩組,分紅公司包括只發放現金股利的公司、同時支付現金股利和股票股利的公司以及上述情形且同時轉增股本的公司。圖2b顯示,分紅公司的CAR與盈利公司總體走勢相同,未分紅公司的CAR波動較大,T1~T5日連續為正且高于分紅公司,表示對于盈利因而有能力派發現金股利但尚未分紅的公司,市場對其未來的分配給予更高的預期,市場反應更為強烈,與假設1c相符。

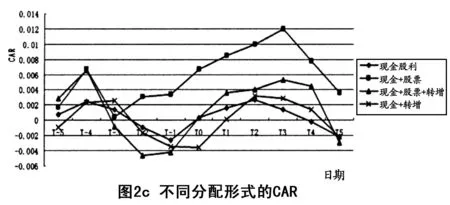

3.不同分配形式的比較(圖2c)。進一步把662家分紅公司按分配形式分成四組:現金股利(551家),現金股利和股票股利(31家),現金股利、股票股利和轉增股本(16家),現金股利和轉增股本(64家)。結果顯示,同時派發現金股利和股票股利的公司的市場反應最大,CAR為正數且從T-3日至T3日持續增加;派發現金股利和股票股利并同時轉增股本的一組公司的CAR雖然較低,但也表現出相同的走勢。結果與假設1d相符,即派發股票股利的公司被認為更有可能在以后年度派發現金股利,因而會對股利減稅更為敏感。

(二)分組比較

進一步對每個變量分最高組和最低組,用獨立樣本均值方差檢驗的方法進行累積超額收益率CAR[-5,+5]的比較,如表2所示。其中,INCOME的最高組為盈利公司,最低組為虧損公司;CASHDIV的最高組為分紅公司,最低組為不分紅公司;STOCKDIV的最高組為支付股票股利的公司,最低組為不含股票股利的其他利潤分配形式的公司;其他變量則參照GMWM(2007)的做法[9]均分為五組,最高組和最低組分別為排序前、后各20%的樣本*GMWM(2007)采用的是三分法,本文也用三分法進行了組內比較,結論不變。。表2顯示,盈利公司(INCOME)和分紅公司(CASHDIV)的CAR均值為負,虧損公司和未分紅公司的CAR均值為正;CASH/A、DEBIT/A、TOP1、INSITUT最高組的CAR均為負數;分配股票股利的公司(STOCKDIV)和成長性較低的公司(TobinQ)其最高組的CAR均為正數;但只有CASH/A和TobinQ兩個變量的最高組和最低組的CAR之間的差異較為顯著。

表2 CAR的組間比較

注:“差額”為最高組減最低組的差,***、**、*分別表示在1%、5%和10%的水平上顯著(雙尾)。

(三)CAR的影響因素

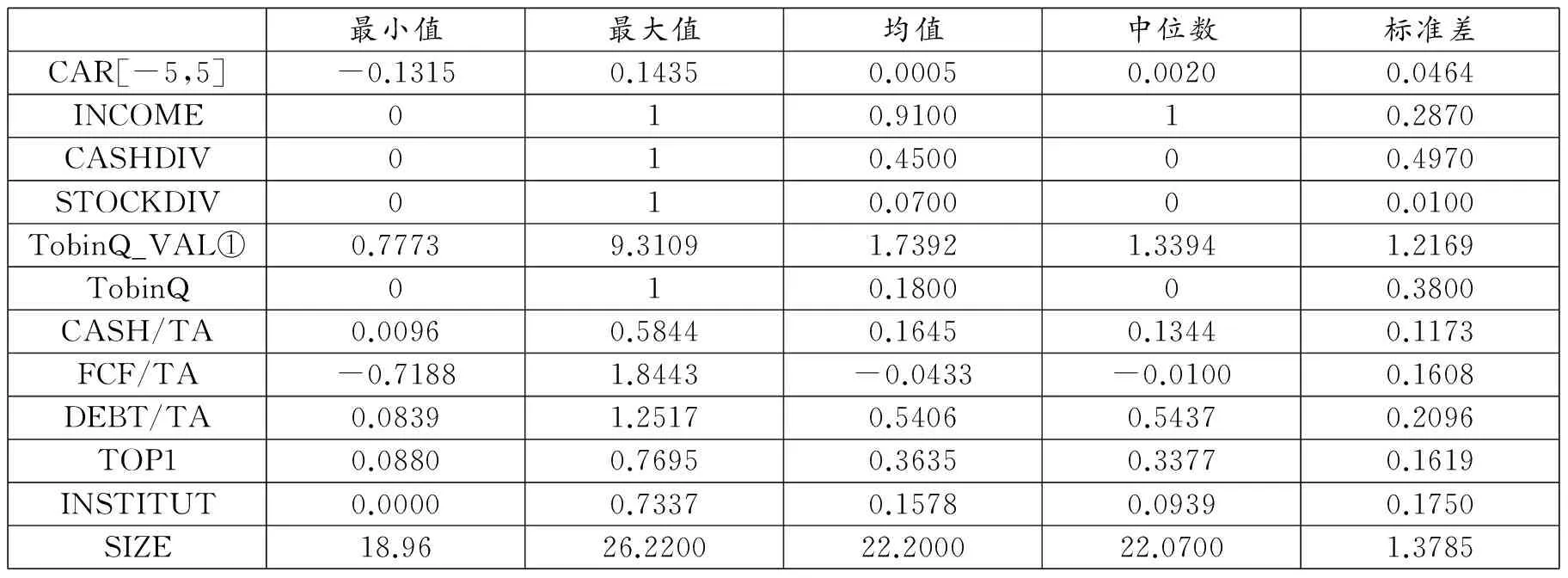

1.變量的描述性統計。各變量最小值、最大值、均值、中位數和標準差的描述性統計如表3所示。

表3 變量的描述性統計

注:TobinQ_VAL為TobinQ的原始值;STOCKDIV的觀察值為662家分紅公司。

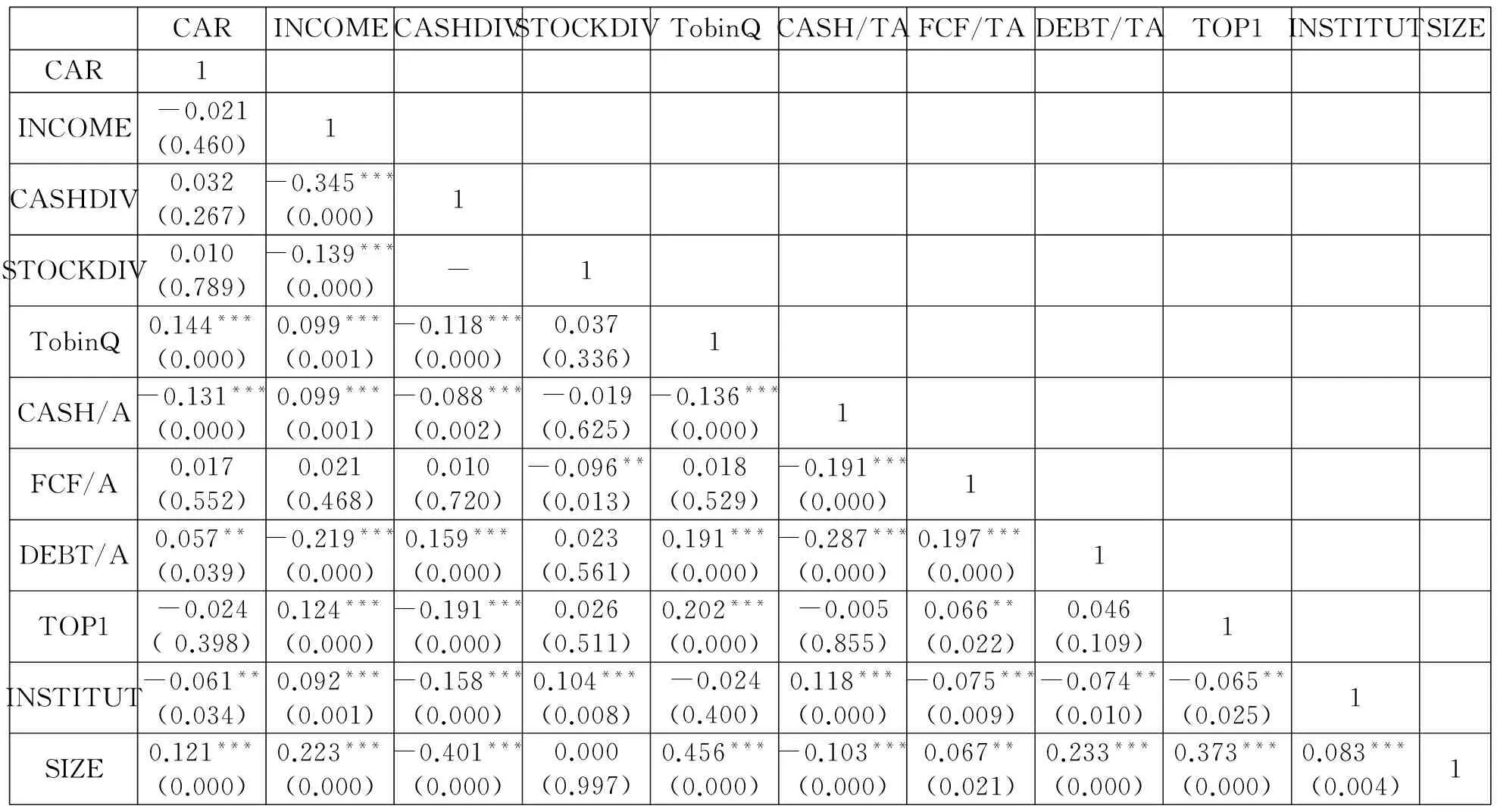

各變量之間的Pearson相關系數如表4所示。表4顯示,CASHDIV、STOCKDIV、TobinQ、FCF/A、DEBT/A、SIZE與CAR之間呈正相關關系;INCOME、CASH/A、TOP1和INSTITUT與CAR之間呈負相關關系;解釋變量之間的相關系數均低于0.5,不存在多重共線性。

表4 Pearson相關系數

注:***、**、*分別表示在1%、5%和10%的水平上顯著(雙尾);括號內為p值;STOCKDIV的觀察值為662家分紅公司。

2.回歸結果。回歸結果如表5所示,其中:第(1)欄包括全部變量;第(2)欄包含盈利、分紅狀況、成長性變量及其交叉項;第(3)欄增加了超額資金變量;第(4)欄增加了交叉項;第(5)欄包含股權結構變量及其與分紅狀況的交叉項;第(6)欄只包括進行利潤分配的663家公司,并用變量STOCKDIV替代變量CASHDIV。

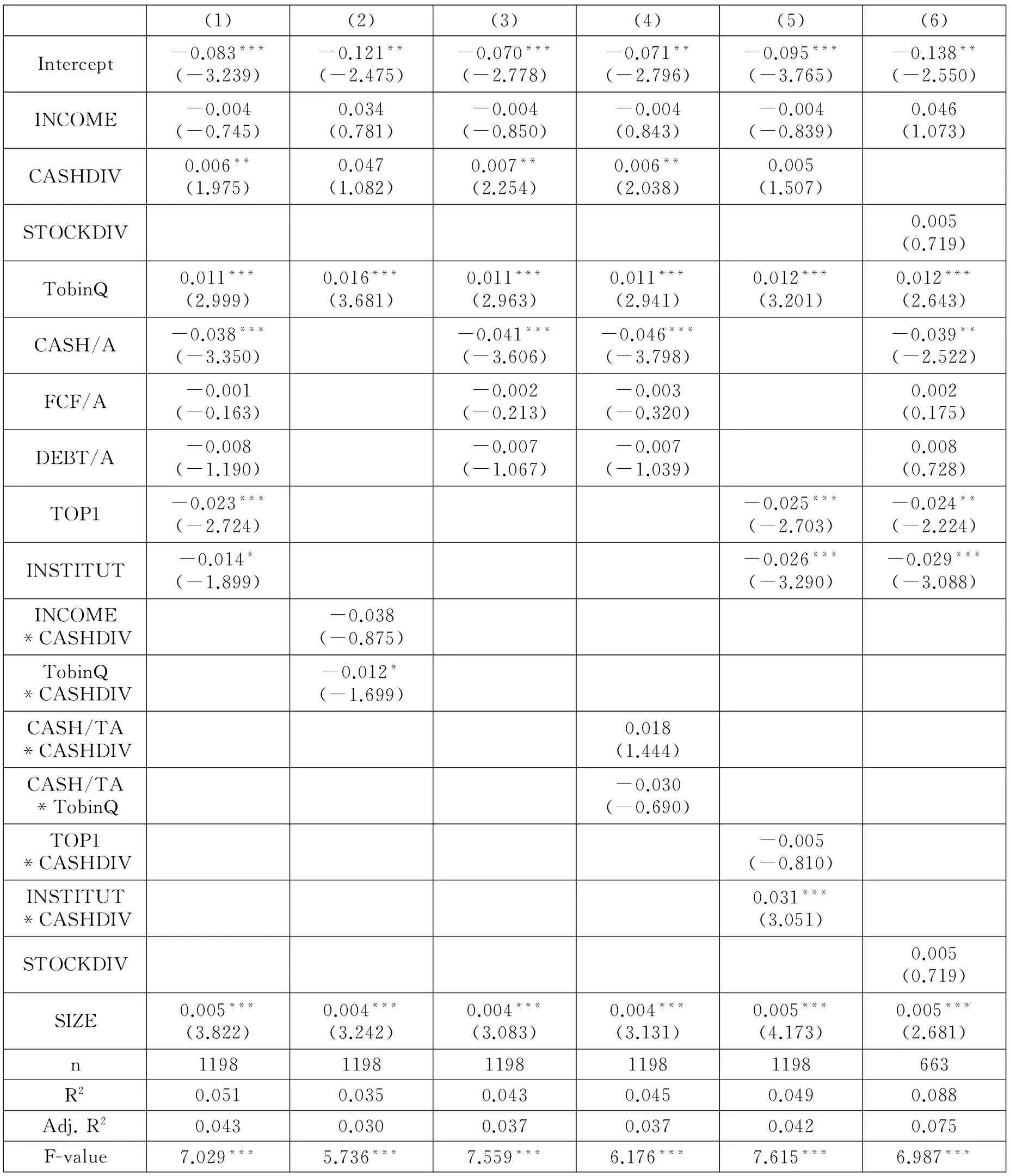

表5 CAR的影響因素

注:***、**、*分別表示在1%、5%和10%的水平上顯著(雙尾),括號內為t值。

如表5所示,所有模型均是顯著的,回歸結果也基本一致,并與表2結論相符。結果顯示:(1)INCOME系數為負但不顯著,與圖2a一致,但與假設不符;CASHDIV和TobinQ的系數顯著為正,顯示對于尚未支付股利的公司和成長性較低的公司,分紅預期更高,市場反應更大,與假設一致;但INCOME*CASHDIV和TobinQ*CASHDIV均為負值,即上年盈利或成長性較低但沒有分紅的公司,市場反應卻是負值。(2)從超額現金變量來看,CASH/A和FCF/A的系數均為負,表示現金資產和自由現金流量比例越高的公司,市場反應反而較差,這與本文假設2不符,與超額資金假說不一致;但TobinQ和DEBT/A的系數與預期相符,支持超額資金假說。對于與預期不符的INCOME、CASH/A和FCF/A三個變量,筆者進一步查閱了相關公司的歷史分配情況,發現INCOME為正、CASH/A和FCF/A前20%的公司一般已支付現金股利,每股股利(DPS)相對穩定,故市場可能預期這些公司不會因85號文而提高股利支付水平。(3)從股權結構變量看,TOP1和INSTITUT的系數均為負且顯著,與假設3一致,符合紅利的股東利益侵占假說;進一步與CASHDIV組成交叉項后發現,TOP1*CASHDIV的系數為負,INSTITUT*CASHDIV的系數顯著為正,顯示利用現金股利侵占股東利益的主體主要是大股東。(4)STOCKDIV的系數為正但不顯著,顯示已支付股票股利的公司的市場反應更積極。(5)從控制變量結果看,SIZE的系數均為正且顯著,即規模較大企業的市場反應更強。

3.穩健性檢驗。首先,改變事件窗口長度分別用[-1,+1]、[-2,+2]、[-3,+3]、 [-7,+7]等的CAR作為因變量進行回歸,結果略有不同,但主要結論基本不變。其次,分別用經營活動現金凈流量與總資產的比例代替CASH/A、用流通市值代替SIZE、用營運資金對總資產的比例代替FCF/A,驗證結果不變。

考慮到很多文獻使用了股利收益率指標,但將股利收益率納入回歸模型后,結果并不顯著(數據略),顯示股利收益率并不是影響CAR的主要因素。

六、研究結論

本文對我國股息紅利差別化個人所得稅政策的市場反應進行了實證研究,研究發現,在政策發布時,上市公司的盈利狀況、目前股利政策、剩余資金和股權結構等因素對市場效應有不同的影響:上一年盈利但沒有支付現金股利的公司、發放股票股利的公司、成長性較低因而剩余現金較多的公司等其市場反應顯著為正,異常回報率較高;現金性資產比例越高、第一大股東和機構持股比例越高因而股權越集中的公司的市場反應顯著為負。超額資金假說和利益侵占假說得到不同程度的驗證。我們認為,市場預期紅利差別化征稅政策會激勵上市公司增加股利支付,但由于差別化稅率的前提是持股時間的限制,預期大股東和機構投資者受益最多,在短期交易獲利豐厚且資本利得又免稅的環境下,不一定能達到激勵個人投資者長期持股的目的,政策的長遠效應尚有待觀察。

[1]Shleifer A., R.M. Vishny. A Survey of Corporate Governance [J].The Journal of Finance, 1997,52(2):737-783.

[2]Miller, M.H.,Scholes, M.S.. Dividends and Taxes[J].Journal of Financial Economics, 1978,6(12):333-364.

[3]Lasfer,M.Ameziane. Ex-day Behavior: Tax or Short-term Trading Effects [J]. The Journal of Finance,1995,50(2): 875-897.

[4]Black, F.. The Dividend Puzzle[J]. Journal of Portfolio Management,1976,12(2): 5-8.

[5]Farrar, D.E.,Selwyn, L.. Taxes, Corporate Financial Policy and Return to Investors[J].National Tax Journal,1967,20(4):444-454.

[6]Elton, J.E.,Gruber, M.J.. Marginal Stockholder Tax Rates and the Clientele Effect[J].Review of Economics and Statistic,1970,52(2):68-71.

[7]Pettit R.. Taxes, Transactions Cost and the Clientele Effect of Dividends [J].Journal of Financial Economics,1977,(5): 419-436.

[8]Allen,F., Bernardo, A.E. ,Welch, T.. A Theory of Dividends Based on Tax Clienteles[J].The Journal of Finance,2000,55(6):2499-2536.

[9]Gadarowski C.,Meric G., Welsh C.,Meric I.. Dividend Tax Cut and Security Prices: Examining the Effect of the Jobs and Growth Tax Relief Reconciliation Act of 2003[J].Financial Management,2007,36(4):89-106.

[10]Dickens R.N., K.J.Hunsader. Dividend Tax Cuts and Regulated Firm’s Stock Prices[J]. Quarterly Journal of Finance and Accounting,2009,48(4):53-77.

[11]Auerbach A.J.,K. A. Hassett. The 2003 Dividend Tax Cuts and the Value of the Firm: An Event Study[R]. This Paper Was Presented at the OTPR/Burch Center Conference, Taxing Corporate Income in the 21st Century,Held in Ann Arbor,2005,May.

[12]Chetty, R.,E. Saeze. Dividend Taxes and Corporate Behavior: Evidence from the 2003 Dividend Tax Cut[J]. The Quarterly Journal of Economics,2005,120(3):791-833.

[13]Blouin, J., J. Raedy,,D. Shackelford. The Initial Impact of the 2003 Reduction in the Dividend Tax Rate[R].Working Paper(NBER),2004.

[14]Brave,A., J. R. Graham, C. R. Harvey, R. Michael. Payout Policy in the 21st Century[J]. Journal of Financial Economics,2005,77(2):483-527.

[15]Alzahrani M.,Lasfer M.. The Impact of Taxation on Dividends: A Cross-country Analysis[R]. Working Paper,2008.

[16]Moser W. J.. The Effect of Shareholder Taxes on Corporate Payout Choice[J]. The Journal of Financial and Quantitative Analysis,2007,42(4):991-1019.

[17]Lightner T.. An Analysis of Dividend and Capital Gains Tax Rate Differentials and Their Effect on the Structure of Corporate Payouts[J]. Advances in Taxation,2008,18: 29-51.

[18]楊寶,袁天榮.股利稅“減半”的市場反應研究——基于財稅〔2005〕102的事件研究[J].稅務與經濟,2013,(6):85-92.

[19]王國俊,陳冬華,蔣德權.紅利稅差異化征收推進價值投資了嗎?[J].南京社會科學,2014,(4):17-43.

[20]陳信元,陳冬華,時旭.公司治理與現金股利:基于佛山照明的案例研究[J].管理世界. 2003,(8):118-126.

[21]謝軍.股利政策、第一大股東和公司成長性:自由現金流理論還是掏空理論[J].會計研究,2006,(4):51-57.

[22]袁天榮,蘇紅亮.上市公司超能力派現的實證研究[J].會計研究,2004,(10):63-70.

[23]Easterbrook, F.H.. Two Agency-Cost Explanations of Dividends[J]. The American Economic Review,1984,74(4):650-659.

[24]原紅旗.中國上市公司股利政策分析[J].財經研究,2001,(3):33-41

猜你喜歡

廈門大學學報(哲學社會科學版)(2021年5期)2021-12-21 06:32:48

中國外匯(2019年18期)2019-11-25 01:41:50

特別文摘(2018年12期)2018-12-27 01:22:40

愛你(2018年19期)2018-11-14 14:25:25

視野(2018年16期)2018-08-23 05:00:32

消費導刊(2018年10期)2018-08-20 02:57:06

知識經濟·中國直銷(2018年7期)2018-07-27 02:49:52

商周刊(2017年23期)2017-11-24 03:23:53

金色年華(2017年14期)2017-04-04 02:54:08

意林(2016年18期)2016-12-08 07:37:24